国税庁タックスアンサーの「No.4173 代償分割が行われた場合の相続税の課税価格の計算」について解説します。

解説動画

概要

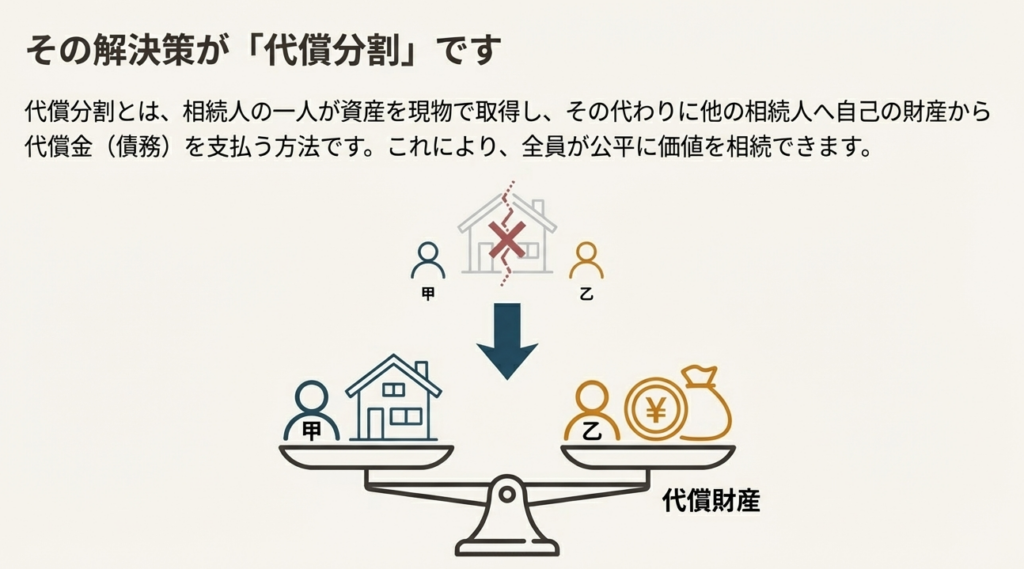

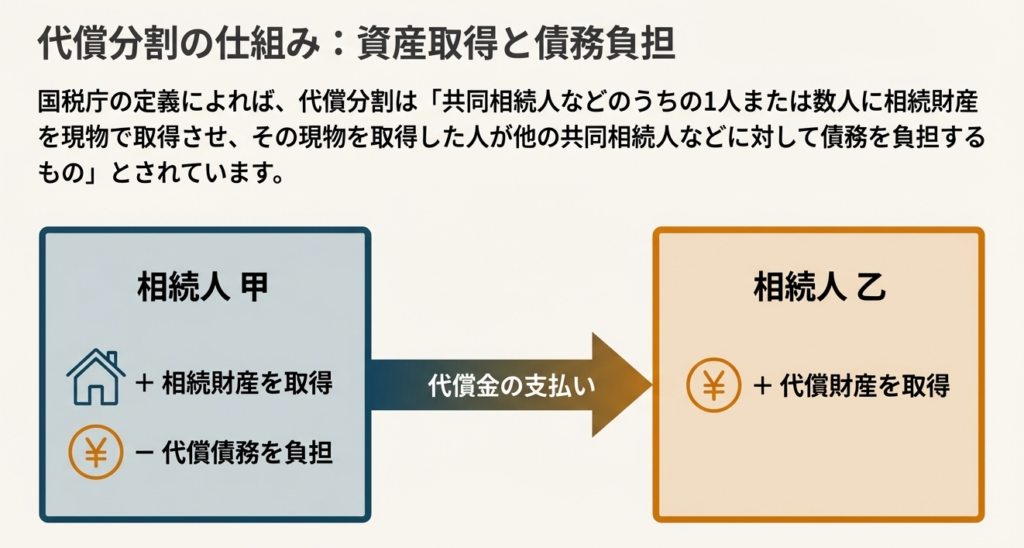

相続税の「代償分割」とは、特定の相続人が遺産を現物で取得する代わりに、他の相続人に対して債務を負担(金銭を支払う等)する分割方法です。現物での分割が困難な場合などに用いられます。

課税価格の計算は、代償財産を交付した人は「取得した現物の価額」から「交付額」を差し引き、交付を受けた人は「取得した現物の価額」に「受けた交付額」を加算して算出します。

代償額が分割時の時価を基に決められた場合は、相続時の評価額との比率を掛けて調整計算を行います。また、代償として自身の不動産を譲渡した場合は、その時の時価で資産を譲渡したとみなされ、所得税が課税される点に注意が必要です。

スライド解説

解説:代償分割における相続税課税価格の計算について

今回の通達では、相続案件の実務において極めて重要な「代償分割」における相続税課税価格の計算方法について、改めて確認と周知を行います。

1. 導入:本件通達の目的と実務上の重要性

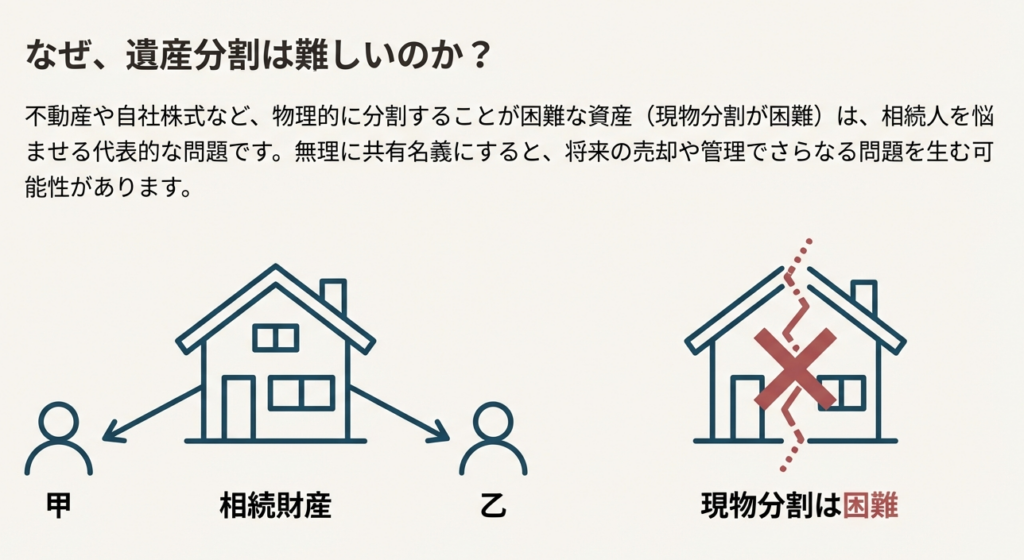

相続業務において、不動産のように物理的に分割が困難な財産が含まれるケースは頻繁に発生します。そのような状況で活用されるのが「代償分割」という手法です。この代償分割における課税価格の計算を誤ると、納税額に大きな影響を及ぼし、クライアントの不利益に直結しかねません。

この論点を正確に理解し、適切に処理する能力は、クライアントを守り、同時に我々の事務所を税務リスクから守るための生命線です。これはサービスの品質を担保し、クライアントからの揺るぎない信頼を維持するための根幹をなすものです。本通達を通じて、全員がこの重要なテーマについて共通の深い理解を持つことを目的とします。

まず、最も重要な結論から先に示し、その後に詳細な計算ルールを解説していきます。

2. 結論:代償分割における課税価格の基本原則

代償分割が行われた場合、相続税の課税価格は、代償財産を「交付した人」と「受け取った人」とで調整されます。この調整の基本原則は非常にシンプルです。

端的に言えば、

特定の財産を取得した相続人は、その対価として支払った代償金の額だけ課税価格が減少し、代償金を受け取った相続人は、その受け取った金額だけ課税価格が増加します。

この関係をまとめると、以下の表のようになります。

| 相続人 | 課税価格の計算方法 |

| 代償財産を交付した人 | 相続または遺贈により取得した現物の財産の価額 - 交付した代償財産の価額 |

| 代償財産の交付を受けた人 | 相続または遺贈により取得した現物の財産の価額 + 交付を受けた代償財産の価額 |

この原則自体は明快ですが、実務上のポイントは「交付した(受けた)代償財産の価額」をどのように算定するかという点にあります。次に、その具体的な計算方法を詳しく見ていきましょう。

3. 詳細解説:課税価格の具体的な計算方法

ここでは、課税価格計算の具体的なルールについて、原則的な方法と実務で頻出する特例的な方法に分けて解説します。

3.1. 「代償分割」の定義

まず基本として、「代償分割」とは、共同相続人のうちの一人または数人が不動産などの現物を取得し、その現物を取得した人が、他の共同相続人に対して自己の金銭等の財産で対価を支払う(債務を負担する)遺産分割方法のことです。物理的な分割が難しい財産を公平に分割するために用いられます。

3.2. 原則的な計算方法

代償財産の価額は、原則として「相続開始の時」における金額となります。つまり、相続が発生した時点での価値で評価します。

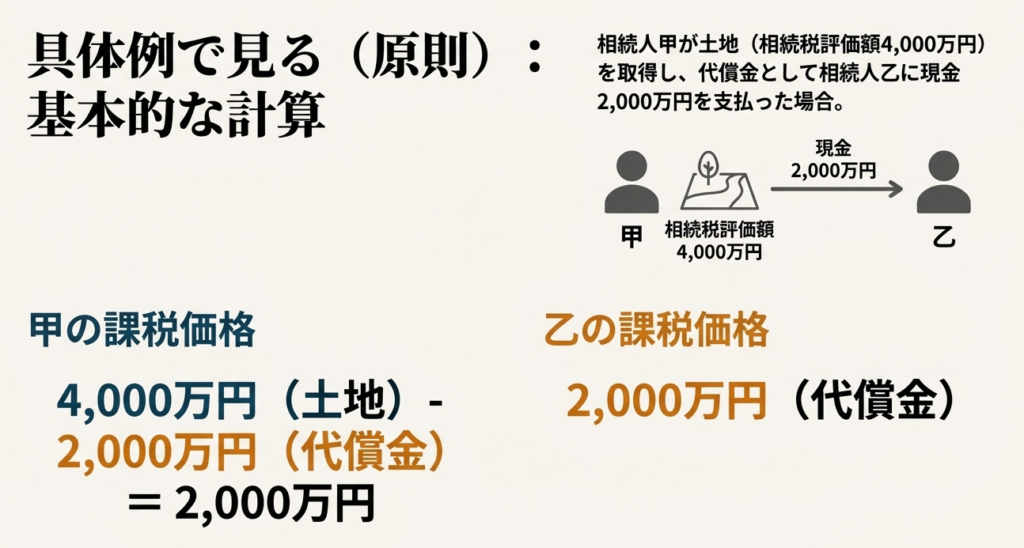

■具体例:原則

• 前提条件:

◦ 相続人甲が取得:土地(相続税評価額 4,000万円、代償分割時の時価 5,000万円)

◦ 甲が乙に支払う代償金:現金 2,000万円

• 計算:

◦ 甲の課税価格: 4,000万円 – 2,000万円 = 2,000万円

◦ 乙の課税価格: 0円 + 2,000万円 = 2,000万円

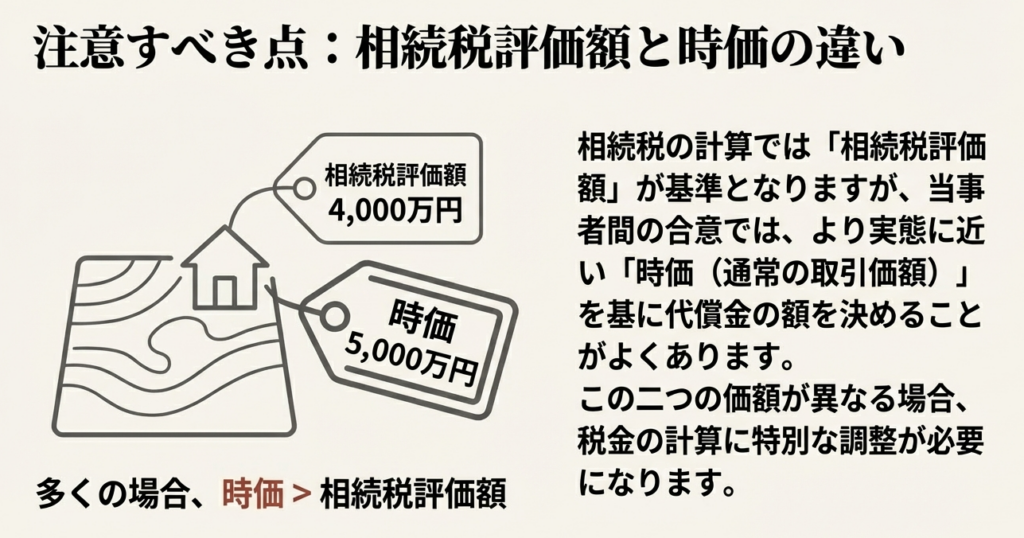

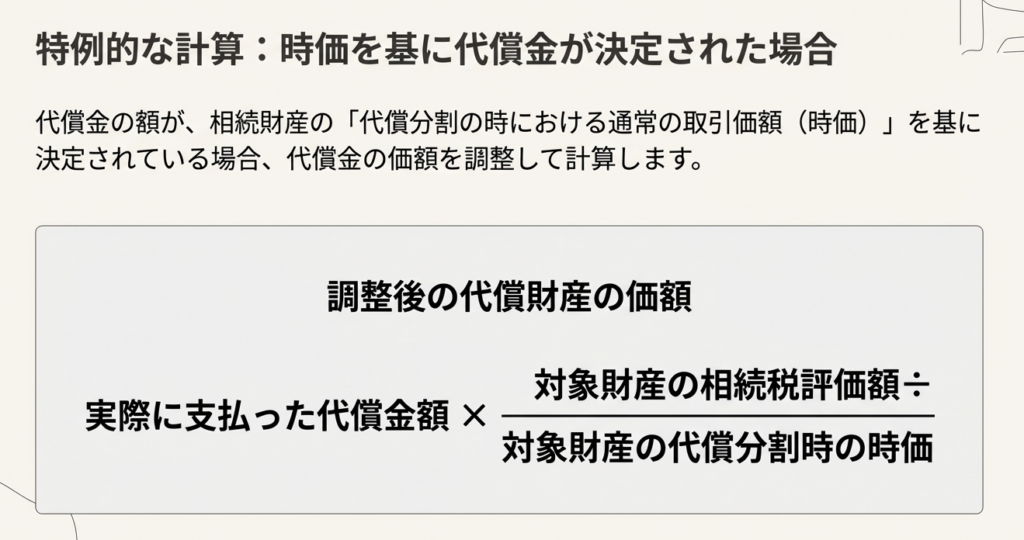

3.3. 特例的な計算方法(時価を基準とする場合)

実務で注意すべきなのが、この特例です。遺産分割協議において、代償金の額が、分割時の「時価(通常の取引価額)」を基準に決定されている場合があります。この場合、相続人間の経済的な合意内容と税負担を一致させるため、代償金の価額を調整計算する必要があります。

この特例が適用される場合の調整後の代償財産の価額は、以下の計算式で求められます。

調整後の代償財産の価額 = 実際に交付した代償財産の価額 × (対象財産の相続税評価額 ÷ 対象財産の代償分割時の時価)

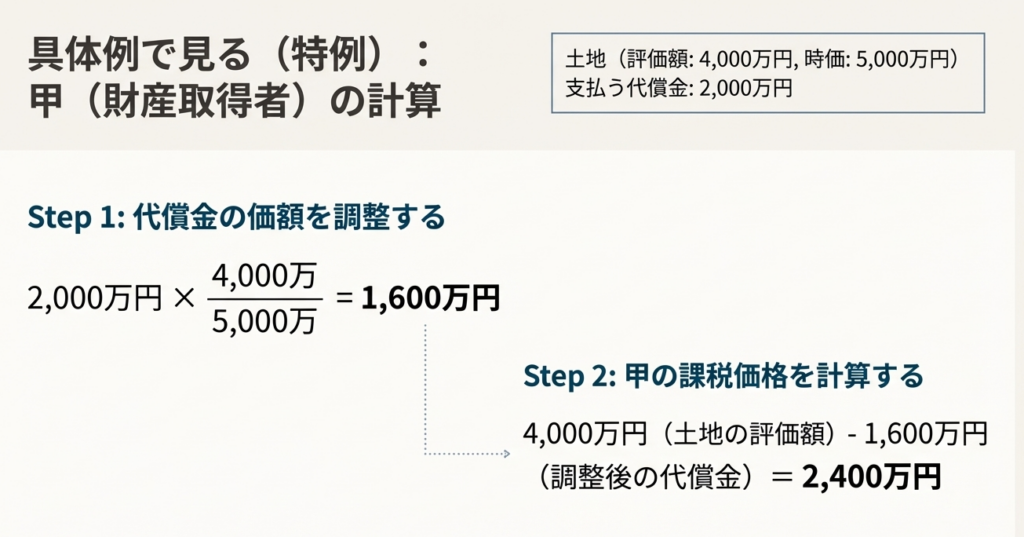

この式を先ほどの例に適用してみましょう。

■具体例:時価基準の特例

• 前提条件: (上記と同様)

• 計算:

◦ 調整後の代償財産の価額: 2,000万円 × (4,000万円 ÷ 5,000万円) = 1,600万

◦ 甲の課税価格: 4,000万円 – 1,600万円 = 2,400万円

◦ 乙の課税価格: 0円 + 1,600万円 = 1,600万円

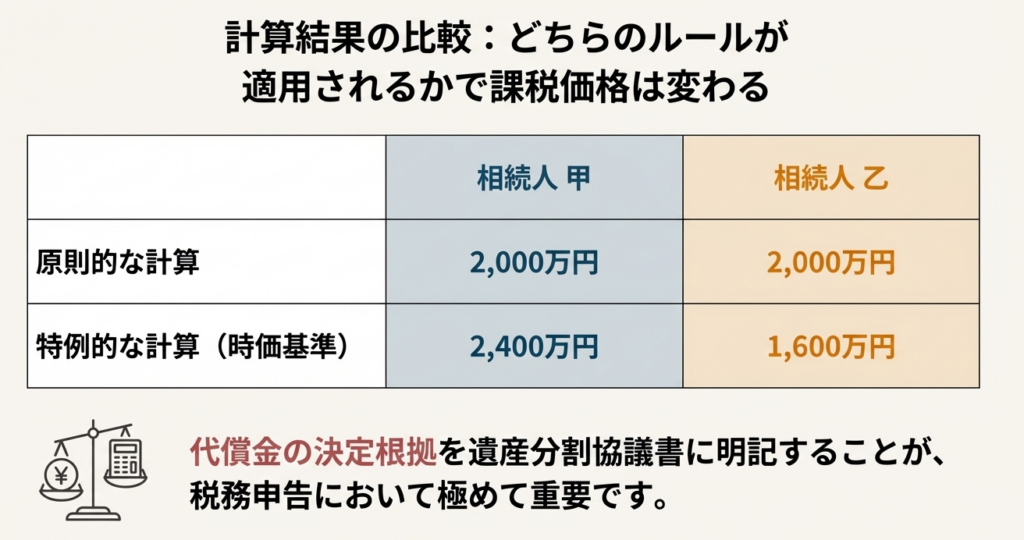

ご覧の通り、原則的な計算と比べて、甲乙双方の課税価格が変動することが分かります。

■合意に基づくその他の合理的な方法

上記の原則・特例に加えて、もう一つ重要な規定があります。それは、共同相続人および包括受遺者の全員の協議に基づいて、他の合理的と認められる方法により代償財産の額を計算して申告する場合には、その申告した額が認められるという点です。

これは、必ずしも上記2つの計算方法に厳格に縛られるわけではないことを意味しますが、その適用には「全員の合意」と「合理性」が求められます。この規定は、遺産分割協議書に代償金の算定根拠を明確に記載することの重要性を一層際立たせるものです。

3.4. 譲渡所得税の課税関係

もう一つ、非常に重要な注意点があります。代償財産として交付する財産が、相続財産からではなく、相続人がもともと所有していた固有の財産(例えば、自身の不動産など)である場合です。

この場合、代償金を支払う相続人にとっては、自身の資産を「時価」で譲渡して債務を履行したと見なされ、譲渡所得として所得税が課税される可能性があります。一方で、その財産を受け取った相続人は、「時価」でその資産を取得したことになります。これはクライアントへの説明が必須の重要事項です。

4. まとめ:実務上の注意点

以上の内容を踏まえ、日々の業務で間違いを防ぎ、クライアントに的確なアドバイスを提供するための実務上の注意点を以下にまとめます。

• 遺産分割協議書の確認

必ず遺産分割協議書を精査し、記載されている代償金の額が、何(相続税評価額か、分割時の時価か)を基準に決定されたのかを正確に把握してください。この確認が、計算方法を選択する上での第一歩となります。

• 計算方法の適切な選択 代償金の算定根拠に基づき、本通達で解説した「原則的な計算方法」と「特例的な計算方法」を正しく使い分ける必要があります。この選択を誤ると、課税価格が大きく変わるため、細心の注意を払ってください。

• 遺産分割協議の柔軟性と記録の重要性

原則・特例の計算方法に加え、相続人全員の合意があれば「その他の合理的な方法」も認められる余地があります。これは、遺産分割協議書がいかに重要かを示しています。協議の経緯や代償金の算定根拠が明確に記録されていれば、税務当局への説明責任を果たしやすくなります。

• 代償財産の種類に注意

代償財産が現金ではなく、相続人の「固有財産」から支払われる場合、交付者に予期せぬ譲渡所得税が課されるリスクがあります。我々には、この可能性を事前にクライアントへ説明し、注意を促す義務があります。

• 根拠法令の参照

本件に関する根拠法令は、主に「相基通11の2-9、11の2-10」および所得税に関する「所基通33-1の5、38-7」です。複雑な事案で判断に迷う場合は、必ずこれらの基本通達に立ち返って確認する習慣をつけてください。

以上の点を念頭に置き、今後も正確かつ丁寧な業務を心がけてください。

ガイド:Q&A

質問1: 相続における「代償分割」とはどのような分割方法ですか?

代償分割とは、共同相続人の一人が不動産など現物で分割しにくい遺産を取得する代わりに、他の共同相続人に対して自己の財産から金銭などの代償を支払うことで分割する方法です。これにより、現物分割が困難な場合でも公平な遺産分割を目指します。

質問2: 代償分割において、代償財産を「交付した人」の相続税課税価格はどのように計算されますか?

代償財産を交付した人の課税価格は、相続または遺贈により取得した現物財産の価額から、交付した代償財産の価額を控除した金額となります。これにより、実質的に取得した財産の価値が課税対象となります。

質問3: 代償分割において、代償財産の「交付を受けた人」の相続税課税価格はどのように計算されますか?

代償財産の交付を受けた人の課税価格は、相続または遺贈により取得した現物財産の価額(もしあれば)と、交付を受けた代償財産の価額の合計額となります。これにより、最終的に手にした財産の総額が課税対象となります。

質問4: 代償財産の価額を評価する際、原則としていつの時点の金額が基準となりますか?

代償財産の価額は、原則として「相続開始の時」における金額で評価されます。これは、代償分割によって他の共同相続人に対して負担した債務の額を基準とします。

質問5: 代償債務の額が、分割時の財産の「通常の取引価額(時価)」を基に決定された場合、代償財産の価額はどのように調整して計算されますか?

代償債務の額が分割時の時価を基に決定された場合、その債務額に特定の割合を乗じて調整します。その割合とは、「相続開始時の相続税評価額」を「代償分割時の通常の取引価額(時価)」で除したものです。

質問6: なぜ質問5のような特別な計算が必要になるのか、その理由を説明してください。

この調整計算は、相続税の課税価格の基準となる「相続税評価額」と、代償金の算定基準となった「時価」との間のズレを補正するために必要です。これにより、課税の公平性を保ち、相続税評価額をベースとした実質的な価値の移転を正確に反映させます。

質問7: 具体例として、相続税評価額4,000万円、分割時時価5,000万円の土地を甲が取得し、乙に現金2,000万円を支払った場合、原則的な計算方法による甲と乙の課税価格はいくらになりますか?

原則的な計算では、甲の課税価格は「4,000万円 – 2,000万円 = 2,000万円」となります。一方、乙の課税価格は交付を受けた現金そのものである「2,000万円」です。

質問8: 質問7のケースで、2,000万円が現金ではなく、相続人甲の「固有の不動産」(履行時の時価2,000万円)で支払われた場合、甲には相続税とは別にどのような税金が課される可能性がありますか?

甲には所得税が課される可能性があります。相続人固有の不動産を代償として交付することは、債務を履行するための資産の移転と見なされ、その履行の時における時価で資産を譲渡したことになるためです。

質問9: なぜ相続人固有の財産で代償の支払いを行うと、所得税が課税されるのですか?

相続人固有の財産による代償の支払いは、遺産そのものではなく、個人の資産を動かして債務を返済する行為だからです。これは税法上、資産を時価で売却(譲渡)してその代金で債務を支払ったと見なされるため、譲渡所得として所得税の課税対象となります。

質問10: 質問8のケースで、代償として不動産を受け取った乙にとって、その不動産の取得価額はいくらになりますか?

乙が取得した不動産の取得価額は、代償の履行があった時の時価、すなわち2,000万円となります。これは、乙がその時点の時価で資産を取得したと見なされるためです。

用語集

| 用語 | 説明 |

| 代償分割 | 遺産分割方法の一つ。共同相続人の一人が不動産などの現物財産を取得し、その代わりに他の相続人に対して金銭等の代償財産を交付する方法。 |

| 課税価格 | 相続税を計算する際の基礎となる価格。各相続人が相続または遺贈により取得した財産の価額から、債務や葬式費用などを控除した後の金額。 |

| 代償財産 | 代償分割において、現物財産を取得した相続人が他の相続人に支払う金銭やその他の財産。 |

| 共同相続人 | 同じ遺産を複数人で共同して相続する人々。 |

| 相続税評価額 | 相続税の課税価格を計算するために用いられる財産の評価額。「相続開始の時」における価額を基準とする。 |

| 時価 | ある時点において、市場で通常取引されると認められる客観的な価額。本文中では「通常の取引価額」とも表現される。 |

| 固有の財産 | 相続人が被相続人から相続した財産(相続財産)ではなく、相続開始前から自身が所有している財産。 |

| 譲渡 | 資産を他人に移転すること。代償分割において相続人固有の不動産を交付する場合、税法上は時価による資産の譲渡と見なされる。 |

| 所得税 | 個人の所得に対して課される税金。資産の譲渡によって生じた利益(譲渡所得)は、所得税の課税対象となる。 |

コメント