国税庁タックスアンサーの「No.5575 オープンイノベーションを促進するための税制」について解説します。

解説動画

概要

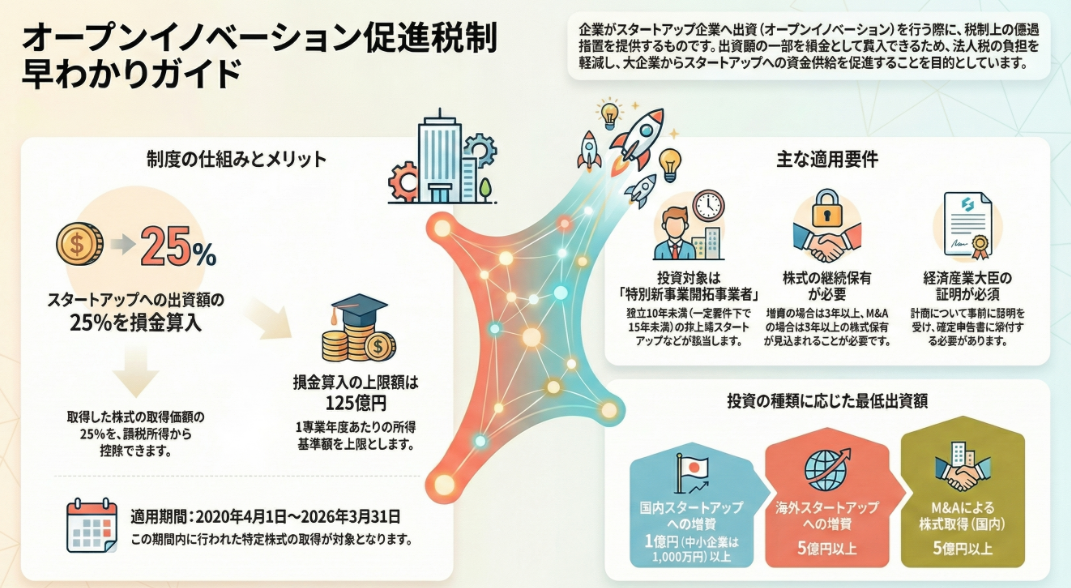

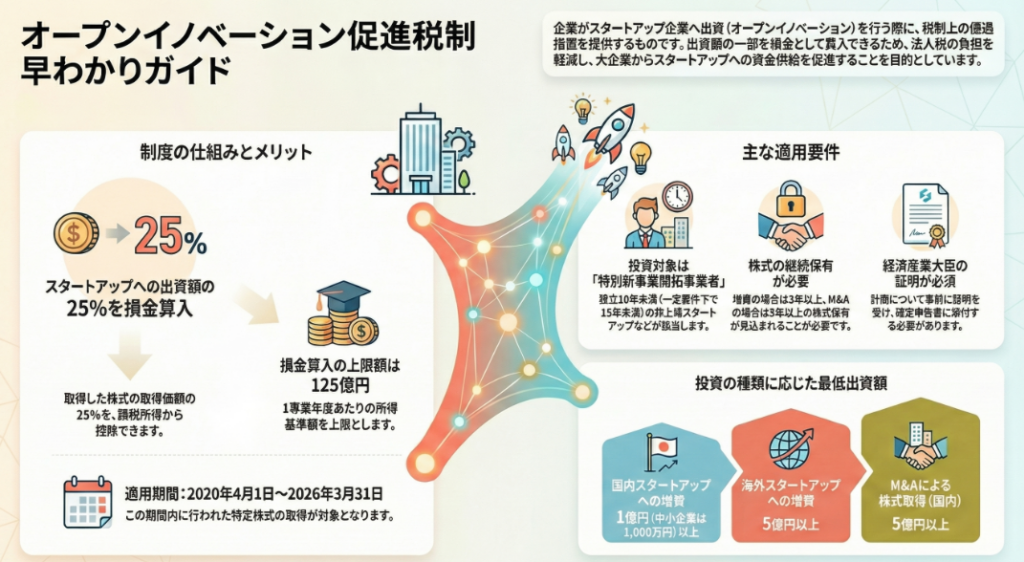

オープンイノベーション促進税制は、青色申告法人が一定のスタートアップ企業(特別新事業開拓事業者)の株式を取得した場合、その取得価額の25%以下を損金算入できる制度です。対象は令和2年4月1日から令和8年3月31日までの取得で、適用には経済産業大臣の証明書類の添付が必要です。所得基準額(上限125億円)を限度に損金算入が認められます。

取得した株式は原則3年〜5年以上の継続保有が求められ、期間内に譲渡等を行うと原則として益金算入(取り崩し)が必要となります。ただし、所定の期間継続保有したことが証明されれば、取り崩し時の益金算入は不要となります。

スライド解説

解説:オープンイノベーション促進税制の実務

1. 導入:本制度が実務で重要視される背景

オープンイノベーション促進税制は、企業の持続的な成長戦略と、国の経済政策が交差する点に位置づけられる極めて重要な制度です。これは単なる税制上の優遇措置に留まらず、豊富な経営資源を持つ大企業と、革新的な技術やアイデアを有するスタートアップとの連携を強力に後押しし、日本経済全体の新たな事業創出を加速させるための戦略的ツールと言えます。

我々会計実務に携わる者にとって、本制度の重要性は二つの側面に集約されます。第一に、クライアントである事業会社にとっては、不確実性の高いスタートアップ投資という「未来への投資リスクを税務面から軽減する有効な手段」となります。第二に、我々会計事務所にとっては、単なる税務申告の代理業務を超え、クライアントの成長戦略に深く関与する「付加価値の高いコンサルティングを提供する絶好の機会」となるのです。

本稿では、このオープンイノベーション促進税制について、制度の概要から具体的な適用要件、そして実務上特に留意すべき点までを網羅的に解説します。まずは多忙な実務家の皆様のために、本制度の核心部分から見ていきましょう。

2. 結論:本制度活用の要点と税務処理の全体像

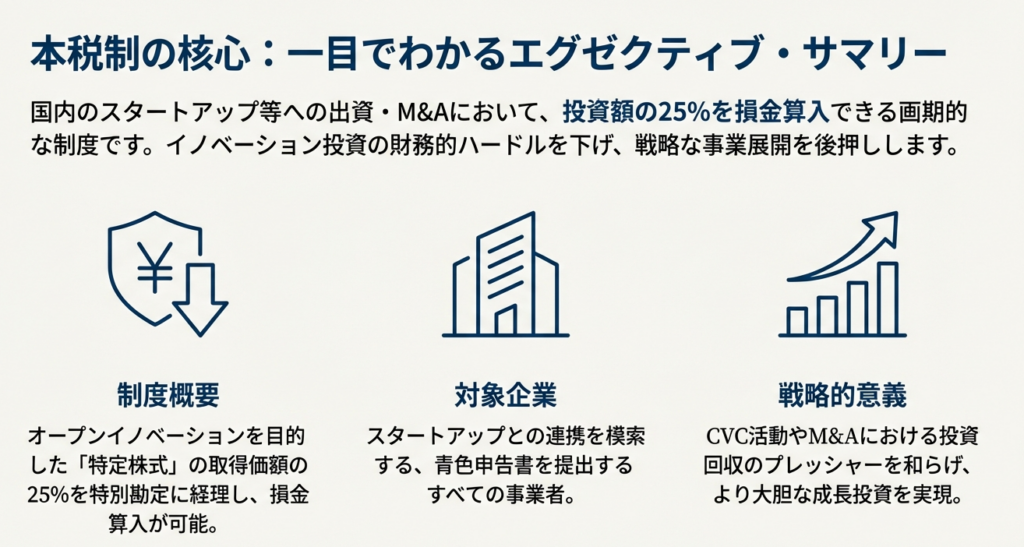

多忙な実務家が最初に知りたいのは、「結局、この制度はどのような税務メリットをもたらすのか」という点でしょう。本制度の核心は、「スタートアップ等への出資額の一部を損金算入することで、課税を将来に繰り延べる」効果にあります。さらに特定の要件を満たせば、その繰り延べられた課税が実質的に免除されるという、非常に強力なインセンティブが設けられています。

以下に、制度の全体像を把握するための要点をまとめます。

• 制度の対象者:

「青色申告書を提出する法人」であり、かつ「経営資源活用共同化推進事業者」に該当する法人であること。

• 対象となる行為:

「特別新事業開拓事業者」(スタートアップ等)が発行する「特定株式」を新たに取得し、その事業年度末まで保有すること。

• 税務上のメリット:

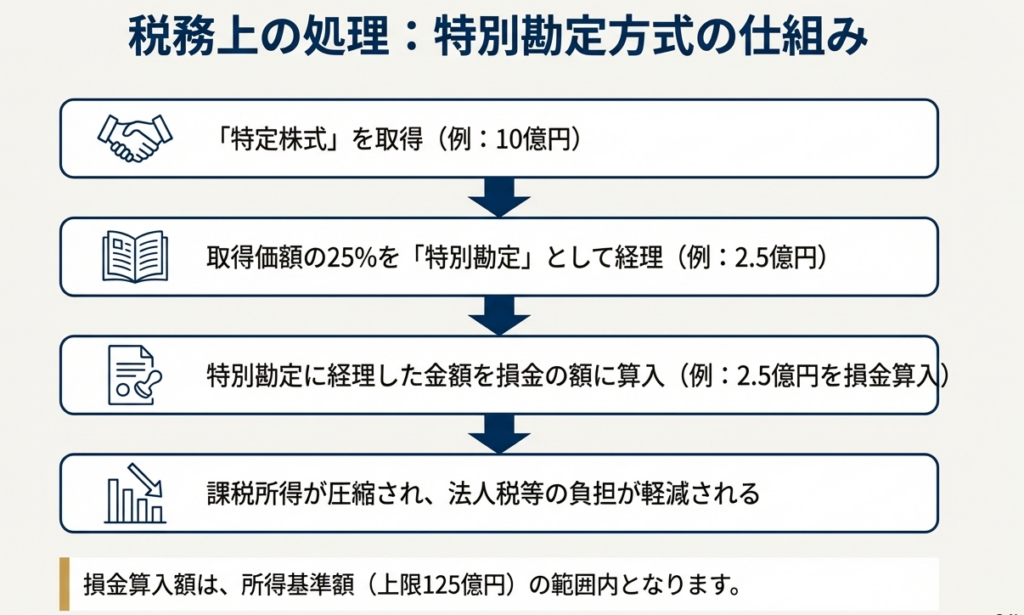

取得した特定株式の取得価額の25%以下の金額を、決算で特別勘定として経理することにより、その金額を損金の額に算入できます。これにより、その事業年度の課税所得を圧縮することが可能です。

• 原則的な将来の処理:

設定した特別勘定は、将来的にその株式を売却した場合や、投資先が解散した場合など、法令で定められた一定の事由が発生した際に取り崩され、益金の額に算入されます。したがって、本制度の基本的な効果は「課税の繰り延べ」です。

• 重要な例外措置:

ただし、増資によって株式を取得した場合、その株式を一定期間継続して保有し、その事実について経済産業大臣の証明を受けることで、特別勘定を取り崩しても益金に算入する必要がなくなる特例が設けられています。保有期間は、令和4年4月1日以後の取得であれば3年、それ以前の取得であれば5年となります。

この税制の恩恵を最大限に受けるためには、適用要件や将来の取崩しルールといった詳細な規定を正確に理解することが不可欠です。

次章では、これらの具体的な要件について詳しく掘り下げていきます。

3. 詳細解説:制度適用のための具体的要件

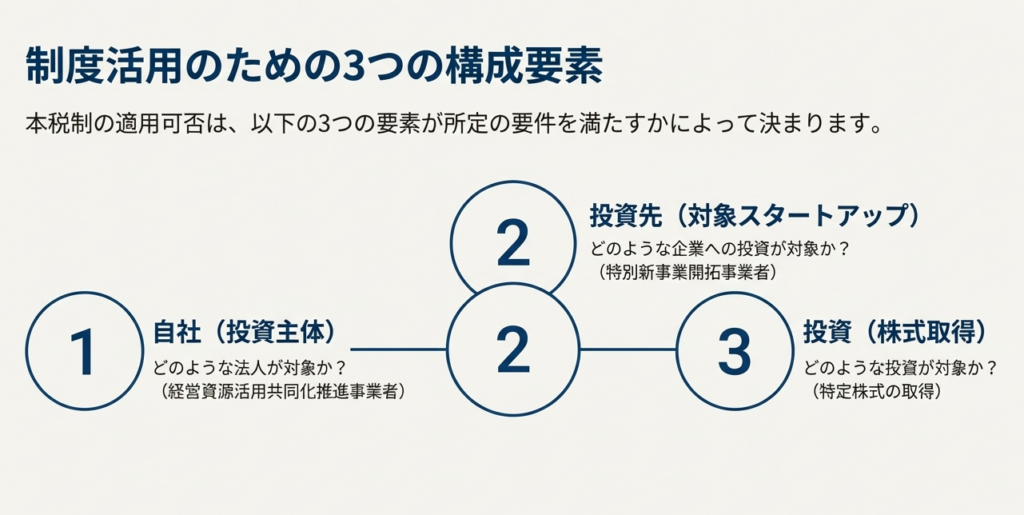

3.1. 適用対象となる法人と投資株式の要件

本制度適用の可否を判断する最初のステップは、投資する側(自社)と投資される側(スタートアップ)の双方が、定められた適格要件を漏れなく満たしているかを確認することです。

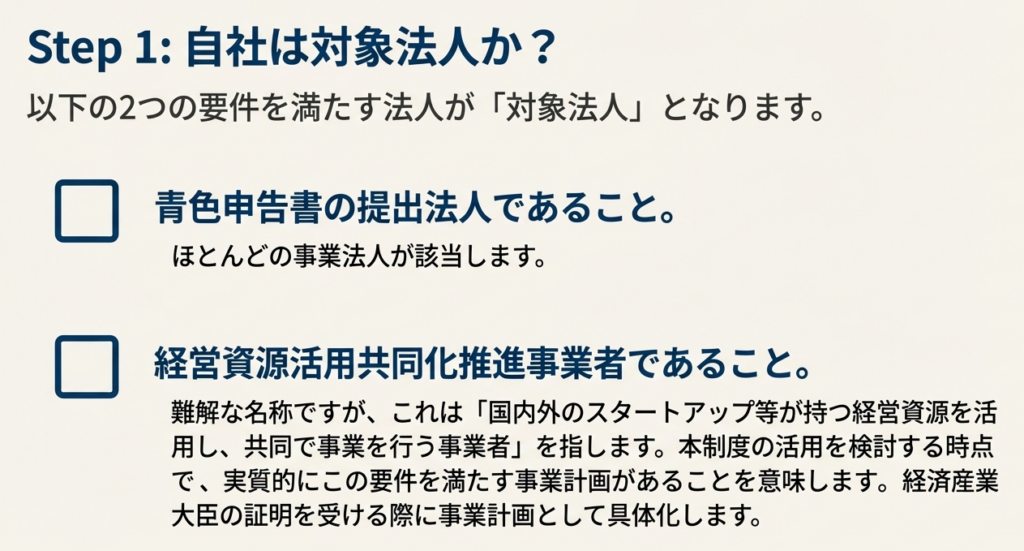

■対象法人

まず、投資を行う側の法人は「青色申告書を提出する法人」であり、かつ「経営資源活用共同化推進事業者」に該当する必要があります。これは、法令に基づき、国内外の経営資源を有効に活用し、共同で事業を行う者として定義されています。

■特定株式

次に、本制度の鍵となる投資対象の「特定株式」は、以下の要件をすべて満たす必要があります。

発行法人に関する要件:

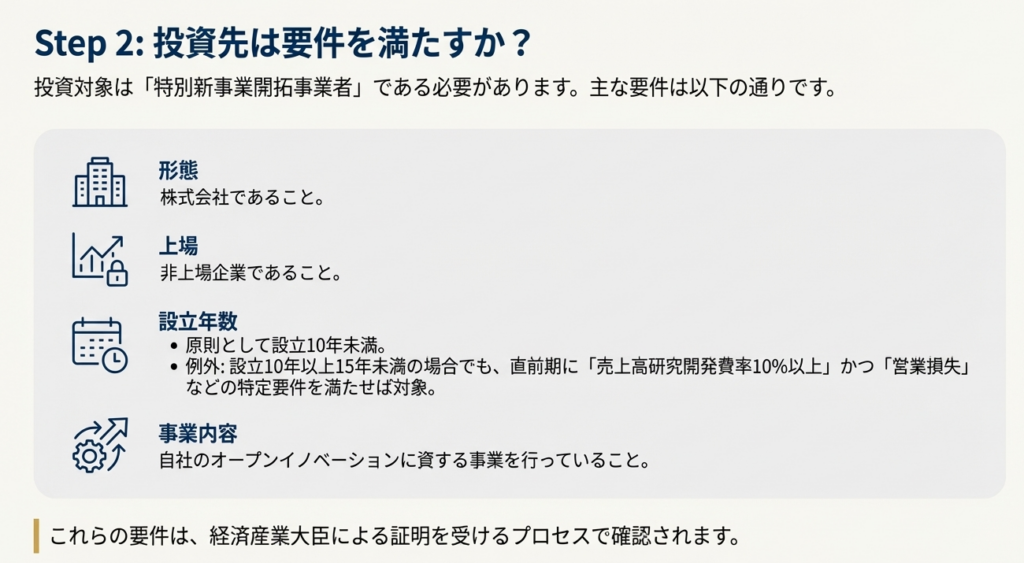

・株式の発行者が「特別新事業開拓事業者」である必要があります。具体的には、設立10年未満(研究開発費の割合が高いなど一定の要件を満たす場合は15年未満)の非上場株式会社などがこれに該当します。

取得方法と保有に関する要件:

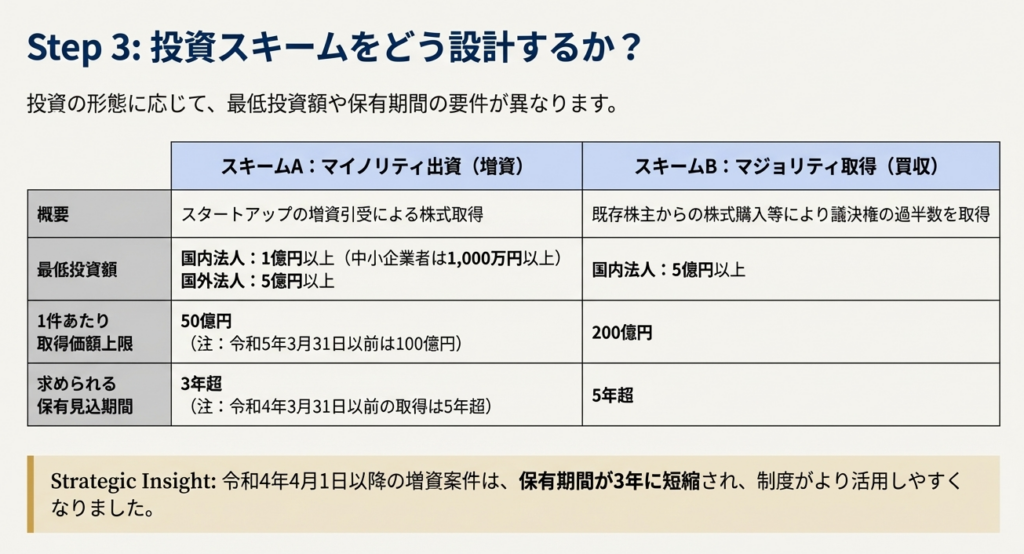

・株式の取得方法が、「増資に伴う払込み」であるか、または「購入により総株主の議決権の過半数を有することになる」取得のいずれかでなければなりません。ただし、注意点として、増資による取得であっても、既に議決権の過半数を保有している子会社等への追加出資は本制度の対象外とされています。

・取得した株式を一定期間、継続して保有することが見込まれている必要があります(増資の場合は3年超、その他の場合は5年超)。

事業の有効性に関する要件:

・最も重要な点として、その株式取得が、投資する法人と投資先スタートアップが共同で行う「特定事業活動に特に有効」であることについて、経済産業大臣の証明を受ける必要があります。

これらの適格要件をすべて満たすことが確認できたら、次に、損金算入が認められる具体的な金額の計算方法と上限について見ていきましょう。

3.2. 損金算入額の計算と各種上限

税務メリットの金額を正確に把握するためには、損金算入額の計算方法だけでなく、複数存在する上限規定を理解することが不可欠です。

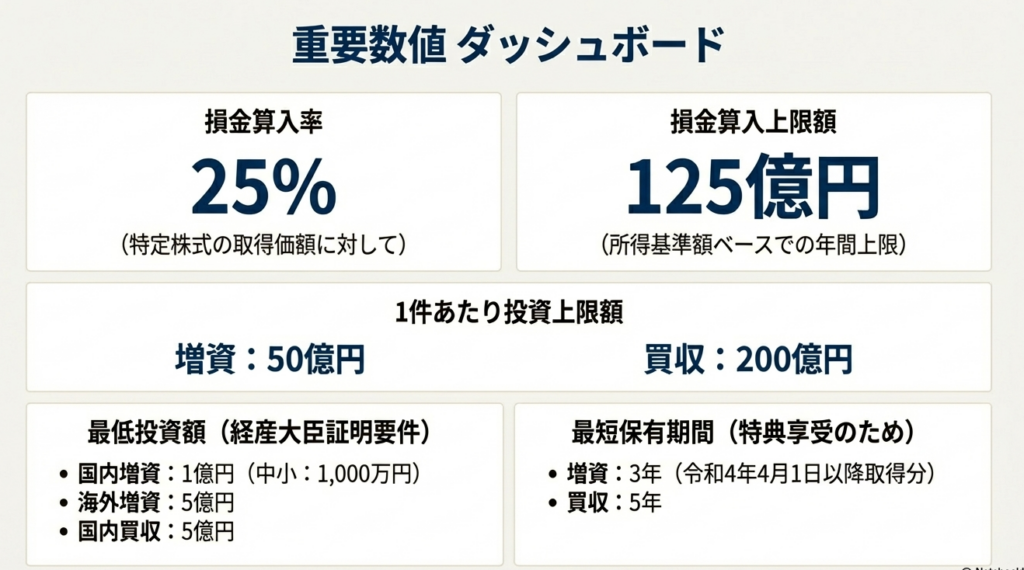

損金算入が認められる金額は、「特定株式の取得価額の25%以下の金額」の範囲内で、法人が特別勘定に経理した金額となります。ただし、この損金算入額には以下の2つの上限が設けられています。

一件あたりの取得価額の上限:

投資一件あたりの取得価額そのものに上限が設定されています。

・増資による取得の場合: 50億円 (令和5年3月31日以前の取得は100億円)

・上記以外の場合: 200億円

事業年度ごとの損金算入額の上限:

各事業年度で損金算入できる総額は「所得基準額」が上限となり、その絶対額は最大で125億円に制限されます。この所得基準額は、本制度の利用を前提として人為的に所得を低く見せかけることを防ぎ、あくまでも本来の事業活動から生じる所得の範囲内で税制優遇を認める、という趣旨で設けられています。

損金算入というメリットには、将来その効果が覆されるリスクも伴います。次に、そのリスクである特別勘定の取崩し事由を解説します。

3.3. 特別勘定の取崩しと益金算入(原則)

本制度が原則として「課税の繰り延べ」であることの根拠となるのが、この特別勘定の取崩しルールです。これは実務上、最も注意深く管理すべき項目であり、以下の事由に該当した場合には、原則として特別勘定を取り崩し、益金の額に算入しなければなりません。

株式保有状況の変化:

・特定株式の全部または一部を有しなくなった場合(売却、無償譲渡など)

・購入により取得した場合において、総株主の議決権の過半数を有しなくなった場合

事業継続に関する事由:

・投資先である特定株式の発行法人が解散した場合

・投資元である自社が解散した場合(一部の合併を除く)

認定・手続きに関する事由:

・投資先法人と共同で行う特定事業活動について、経済産業大臣の証明がされなかった場合

その他:

・特定株式の帳簿価額を減額した場合(減損処理など)

・特定株式から剰余金の配当等を受けた場合

なお、上記は主要な取崩し事由を要約したものであり、特に購入取得によるM&A案件など、個別の複雑な状況においては、法令原文を直接確認することが肝要です。

しかし、この原則には非常に有利な例外措置が設けられています。

3.4. 益金算入が免除される特例措置

この特例こそが、本制度の「課税の繰り延べ」を「実質的な非課税」へと昇華させる可能性を秘めた、最も重要な規定です。一定の要件を満たすことで、特別勘定を取り崩しても益金に算入する必要がなくなります。

その要件は以下の通りです。

対象株式:

・増資に伴う払込みにより取得した特定株式であること。

継続保有期間:

・令和4年4月1日以後に取得した株式: 取得日から3年を経過していること

・上記より前に取得した株式: 取得日から5年を経過していること

必要な手続き:

・上記の事実について、「共同化継続証明書」により経済産業大臣の証明を受けること。

これらの要件を満たした場合、特別勘定を取り崩したとしても、その金額を益金の額に算入する必要がなくなります。これにより、当初の損金算入額が確定的な税務メリットとなるのです。

これらの詳細なルールを踏まえ、最後に実務担当者が押さえるべき最終チェックポイントを整理します。

4. まとめ:実務上の重要注意点

本制度の適用は、一度きりの申請で完結するものではありません。投資実行の意思決定から、将来の出口戦略までを見据えた継続的な管理体制を構築することが、成功の鍵を握ります。

会計実務担当者としてクライアントに助言する際、特に注意すべき点を以下に集約しました。

1. 経済産業大臣の証明が全ての大前提:

本制度は、株式取得時や保有継続時など、複数のタイミングで経済産業大臣による証明書の取得がなければ成立しません。税務申告の前に、これらの行政手続きを遺漏なく完了させることが絶対条件です。申請手続きの詳細は、経済産業省のホームページで必ず確認してください。

2. 長期保有を前提とした制度設計の理解:

短期的な売買を想定した投資には全く不向きです。前述の取崩しルール、特に益金算入免除の特例が3年または5年以上の継続保有を要件としていることから、税務メリットを確定させるには長期保有が基本戦略となります。

3. 取崩し事由発生の継続的モニタリング:

投資実行後も、安心はできません。投資先企業の経営状況や自社の資本関係の変動など、意図せず「取崩し事由」に該当してしまうリスクは常に存在します。特に、投資先の減損処理(帳簿価額の減額)や、剰余金の配当といった、株式の売却を伴わない会計イベントも取崩し事由となる点を見落としがちです。これらは決算時に必ずチェックすべき項目として、クライアントに注意喚起する必要があります。

4. 制度の適用期間の確認:

最後に、本制度を利用して株式を取得できる期間には限りがあることを忘れてはなりません。現行法令では、対象となる株式取得の期間は「令和2年4月1日から令和8年3月31日まで」と定められています。

この複雑ながらも価値ある制度を深く理解し、的確な助言を行うことこそが、クライアントの未来を拓く成長投資を支え、ひいては日本経済のイノベーションを後押しする我々会計専門家の使命と言えるでしょう。

ガイド:Q&A

1. オープンイノベーション促進税制の概要と、その基本的な仕組みを説明してください。

この税制は、対象法人がスタートアップ企業等の「特定株式」を取得した場合に、税制上の優遇措置を講じることでオープンイノベーションを促進する制度です。具体的な仕組みとして、対象法人が特定株式の取得価額の25%以下の金額を特別勘定として経理した場合、その金額を所得基準額(上限125億円)を限度として損金の額に算入できます。

2. この税制の適用対象となる法人(対象法人)と、制度が適用される期間について説明してください。

対象となる法人は、青色申告書を提出する法人で「経営資源活用共同化推進事業者」に該当するものです。この制度が適用される期間は、令和2年4月1日から令和8年3月31日までの間に対象法人が特定株式を取得した場合となります。

3. 本制度における「特定株式」とは、どのような要件を満たす株式ですか。

特定株式とは、「特別新事業開拓事業者」が発行する株式で、経済産業大臣の証明を受けたものを指します。主な要件として、①増資による取得、または購入により議決権の過半数を有することになる取得であること、②一定期間(増資なら3年超、その他なら5年超)保有する見込みであること、③その株式取得が特定事業活動に特に有効であること、の3点を満たす必要があります。

4. 損金算入の対象となる「特別勘定」について、どのような金額を、いくらまで経理できるのか説明してください。

対象法人は、取得した特定株式の取得価額の25%以下の金額を、その事業年度の確定した決算において特別勘定の金額として経理することができます。この経理した金額が損金算入の対象となり、その上限額は、その事業年度の所得金額等を基に計算される「所得基準額」(最大125億円)です。

5. 特定株式の取得価額には上限が設定されていますが、取得方法によってどのように異なりますか。 は

い、取得価額の上限は1件あたりで設定されており、取得方法によって異なります。増資に伴う払込みにより取得した特定株式(増資特定株式)の場合、上限は50億円です(令和5年3月31日以前の取得は100億円)。それ以外の方法で取得した特定株式の場合は、上限200億円となります。

6. 「特別新事業開拓事業者」の定義について、設立年数や事業内容に関する要件を説明してください。

特別新事業開拓事業者とは、上場会社以外で特定事業活動に資する事業を行う株式会社などを指します。設立後の期間が10年未満であることが基本要件ですが、10年以上15年未満であっても、直前の事業年度で研究開発費の売上高比率が10%以上で、かつ営業損失を生じている等の特定要件を満たせば該当します。

7. この税制を適用する上で、経済産業大臣が果たす役割は何ですか。

経済産業大臣は、この税制の適用要件を確認し、証明する重要な役割を担います。具体的には、取得する株式が「特定株式」の要件を満たすことや、対象法人の事業活動が特定事業活動等に該当することなどを証明します。この証明書を確定申告書に添付することが、制度適用の必須要件です。

8. 特別勘定の金額を益金の額に算入しなければならない「取崩し事由」の例を2つ挙げてください。

取崩し事由には、例えば「特定株式の全部または一部を有しなくなった場合」や「特定株式を発行した法人が解散した場合」があります。その他にも、共同して特定事業活動が行われていることについて経済産業大臣の証明がされなかった場合や、設定法人が解散した場合なども該当します。

9. 特別勘定を取り崩した場合でも、益金の額に算入する必要がない例外的なケースはどのような場合ですか。

増資に伴って取得した特定株式が、取得日から一定期間(令和4年4月1日以降の取得は3年)を経過し、その事実が経済産業大臣発行の「共同化継続証明書」によって証明された場合です。この場合、その後取崩し事由に該当したとしても、特別勘定の金額を益金の額に算入する必要はありません。

10. 特定株式を保有し続けることが見込まれる期間は、株式の取得方法によってどのように異なりますか。

保有見込み期間は、取得方法によって区別されています。増資に伴う払込みによって交付される株式の場合は、取得日から「3年を超える期間」の保有が見込まれる必要があります。それ以外の方法(例:購入により議決権の過半数を有する場合)で取得した株式の場合は、「5年を超える期間」の保有が見込まれる必要があります。

コメント