国税庁タックスアンサーの「No.7401 法定調書の種類」について解説します。

解説動画

概要

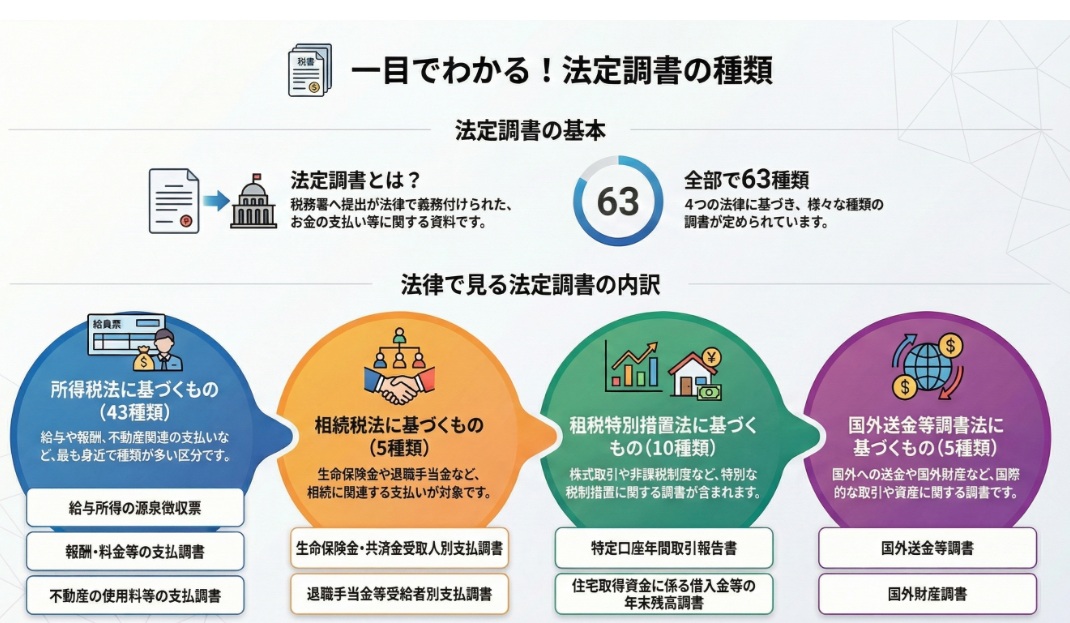

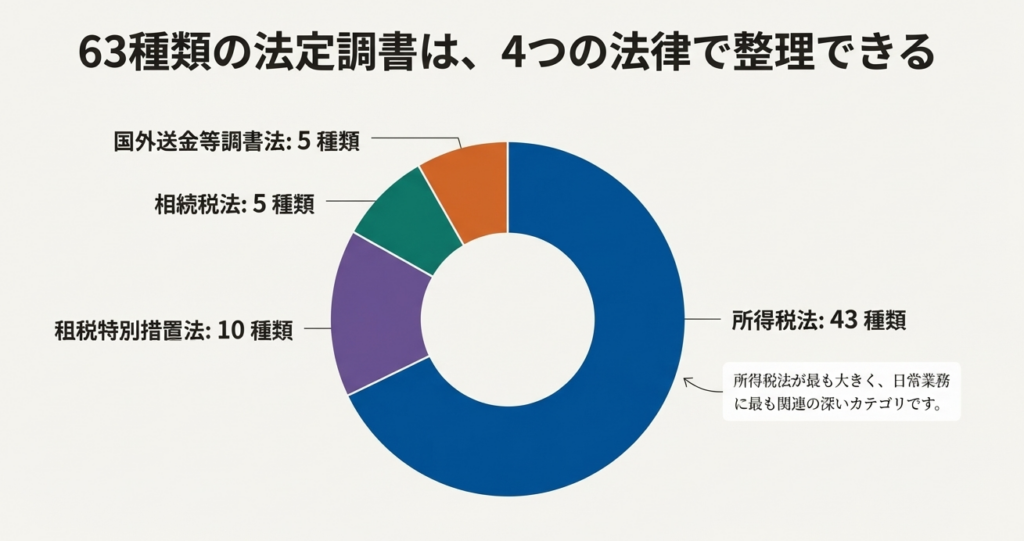

法定調書とは、所得税法、相続税法、租税特別措置法、および国外送金等調書法に基づき、税務署への提出が義務付けられている資料を指します。令和7年4月現在、全部で63種類の調書が規定されています。

主な種類としては、所得税法に基づく「給与所得の源泉徴収票」や「報酬、料金、契約金及び賞金の支払調書」、「不動産の使用料等の支払調書」などが代表的です。他にも、相続税法に基づく「生命保険金・共済金受取人別支払調書」や、国外送金等調書法に基づく「国外財産調書」、「財産債務調書」など多岐にわたります。これらは、国税の適正な課税を確保するための重要な資料として活用されます。

スライド解説

解説:法定調書制度の全体像

1. 導入:法定調書が経理実務で重要である理由

法定調書制度は、我が国の税務コンプライアンスの根幹をなす非常に重要な仕組みです。経理・会計実務に携わる皆様にとって、その正確な理解と適切な処理は欠かせません。なぜなら、法定調書は税務署が各納税者の所得を正確に把握するための不可欠な情報源であり、適正な課税を実現するための基礎資料となるからです。この提出義務を怠った場合、法令に基づく罰則が科される可能性もあり、企業の信頼性にも関わる重要な業務と言えます。

そもそも「法定調書」とは、国税庁の定義によれば、「所得税法」、「相続税法」、「租税特別措置法」及び「国外送金等調書法」(正式名称:内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律)という4つの法律の規定に基づき、税務署への提出が義務づけられている資料のことを指します。

本稿では、この法定調書制度の全体像を掴み、経理実務担当者が押さえておくべき基本的な知識と要点について、分かりやすく解説していきます。

2. 結論:実務担当者が理解すべき法定調書の提出義務

法定調書制度の本質を一言で表すならば、それは特定の支払いを行う事業者に課された「税務署への情報提供義務」です。誰が、誰に、どのような内容で、いくら支払ったのか、といった情報を法律で定められた様式に則って報告することで、税務署は網羅的に所得情報を収集することができます。

経理実務における基本的な流れは、非常にシンプルです。 「特定の支払いが発生した際に、支払者(事業者)が法律で定められた様式の調書を作成し、定められた期限までに税務署へ提出する」 この一連のプロセスが、法定調書に関する業務の核心です。

この提出義務の根拠となっているのが、前述した以下の4つの法律です。

• 所得税法

• 相続税法

• 租税特別措置法

• 国外送金等調書法

それでは、これらの法律によって具体的にどのような調書が定められているのか、次章で詳しく見ていきましょう。

3. 詳細解説:法定調書の種類と根拠法

現在、法定調書は合計で63種類定められています。ここでは、その膨大な種類を根拠となる法律別に分類し、特に実務で遭遇する頻度が高いものを中心に解説します。

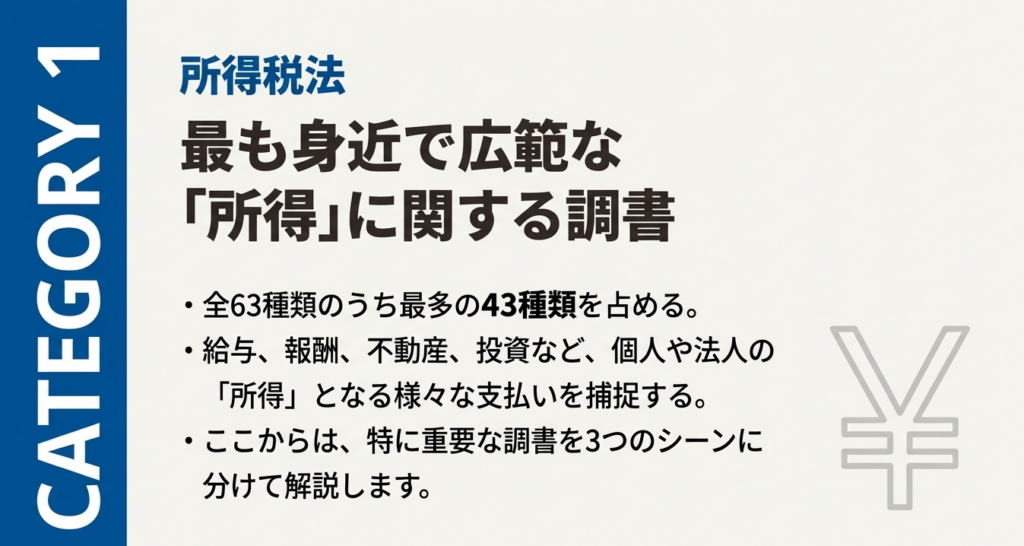

3.1. 所得税法に規定するもの

所得税法に関連する法定調書は、個人のさまざまな所得を網羅的に把握することを目的としているため、非常に多くの種類が定められています。給与や報酬、不動産関連の支払いなど、多くの企業活動が対象となります。

以下に所得税法に規定される全43種類の法定調書を記載します。特に実務で頻出するものを太字で示しました。

1 給与所得の源泉徴収票

2 退職所得の源泉徴収票

3 報酬、料金、契約金及び賞金の支払調書

4 不動産の使用料等の支払調書

5 不動産等の譲受けの対価の支払調書

6 不動産等の売買又は貸付けのあっせん手数料の支払調書

7 利子等の支払調書

8 国外公社債等の利子等の支払調書

9 配当、剰余金の分配、金銭の分配及び基金利息の支払調書

10 国外投資信託等又は国外株式の配当等の支払調書

11 投資信託又は特定受益証券発行信託収益の分配の支払調書

12 オープン型証券投資信託収益の分配の支払調書

13 配当等とみなす金額に関する支払調書

14 定期積金の給付補填金等の支払調書

15 匿名組合契約等の利益の分配の支払調書

16 生命保険契約等の一時金の支払調書

17 生命保険契約等の年金の支払調書

18 損害保険契約等の満期返戻金等の支払調書

19 損害保険契約等の年金の支払調書

20 保険等代理報酬の支払調書

21 非居住者等に支払われる組合契約に基づく利益の支払調書

22 非居住者等に支払われる人的役務提供事業の対価の支払調書

23 非居住者等に支払われる不動産の使用料等の支払調書

24 非居住者等に支払われる借入金の利子の支払調書

25 非居住者等に支払われる工業所有権の使用料等の支払調書

26 非居住者等に支払われる機械等の使用料の支払調書

27 非居住者等に支払われる給与、報酬、年金及び賞金の支払調書

28 非居住者等に支払われる不動産の譲受けの対価の支払調書

29 株式等の譲渡の対価等の支払調書

30 交付金銭等の支払調書

31 信託受益権の譲渡の対価の支払調書

32 公的年金等の源泉徴収票

33 信託の計算書

34 有限責任事業組合等に係る組合員所得に関する計算書

35 名義人受領の利子所得の調書

36 名義人受領の配当所得の調書

37 名義人受領の株式等の譲渡の対価の調書

38 譲渡性預金の譲渡等に関する調書

39 新株予約権の行使に関する調書

40 株式無償割当てに関する調書

41 先物取引に関する支払調書

42 金地金等の譲渡の対価の支払調書

43 外国親会社等が国内の役員等に供与等をした経済的利益に関する調書

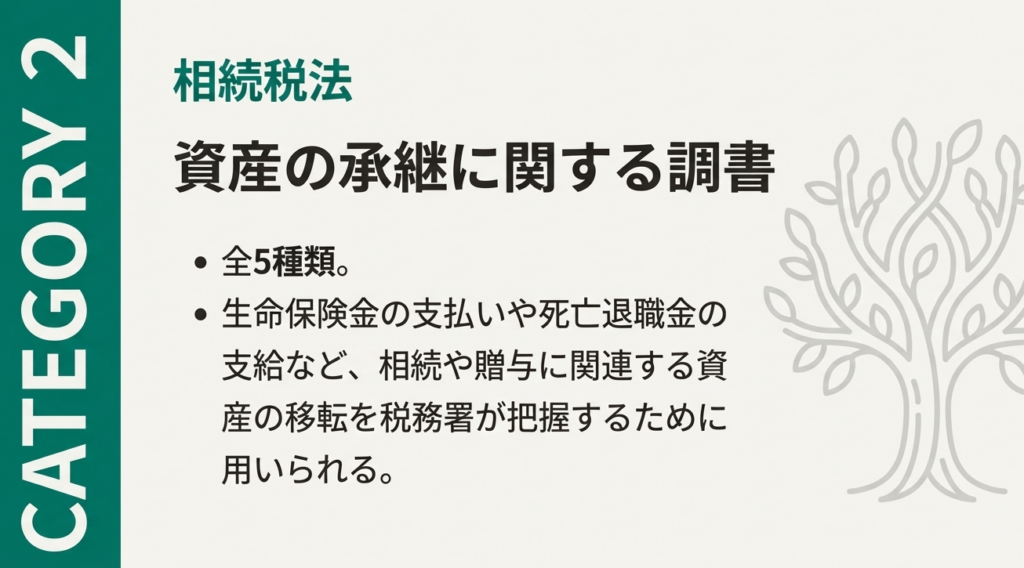

3.2. 相続税法に規定するもの

相続税法に関連する法定調書は、相続税や贈与税の課税対象となりうる財産の動きを税務署が把握するために提出が求められます。主に生命保険会社や信託銀行などが提出義務者となります。

44 生命保険金・共済金受取人別支払調書

45 損害(死亡)保険金・共済金受取人別支払調書

46 退職手当金等受給者別支払調書

47 保険契約者等の異動に関する調書

48 信託に関する受益者別(委託者別)調書

3.3. 租税特別措置法に規定するもの

租税特別措置法に関連する法定調書は、特定の優遇税制(NISAや住宅ローン控除など)の適用状況や、特殊な金融取引に関する情報を把握するために作成されます。金融機関などが主な提出義務者です。

49 上場株式等の配当等の支払を受ける大口の個人株主に関する報告書

50 上場証券投資信託等の償還金等の支払調書

51 特定新株予約権の付与に関する調書

52 特定株式等の異動状況に関する調書

53 特定口座年間取引報告書

54 非課税口座年間取引報告書

55 未成年者口座年間取引報告書

56 住宅取得資金に係る借入金等の年末残高調書

57 教育資金管理契約の終了に関する調書

58 結婚・子育て資金管理契約の終了に関する調書

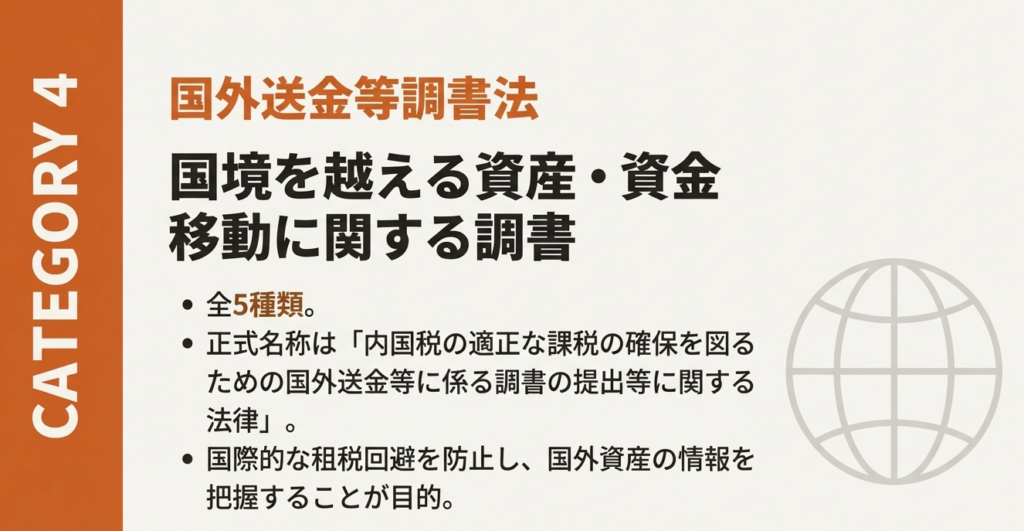

3.4. 国外送金等調書法に規定するもの

国外送金等調書法に関連する法定調書は、国際的な資金移動や国外財産を正確に把握し、国際的な租税回避行為を防止する目的で定められています。グローバル化が進む現代において、その重要性はますます高まっています。

59 国外送金等調書

60 国外証券移管等調書

61 国外電子決済手段移転等調書

62 国外財産調書

63 財産債務調書

このように多岐にわたる法定調書を実務で正確に処理するためには、いくつかの重要な注意点を常に意識しておく必要があります。

4. まとめ:法定調書に関する実務上の注意点

法定調書の作成・提出を正確に行うことは、税務コンプライアンスの基本です。最後に、実務担当者が日常業務において特に留意すべき重要なポイントを3点に整理して解説します。

• 提出義務者の確認

まず基本となるのが、「自社がどの法定調書の提出義務者にあたるのか」を正確に把握することです。取引内容によって提出義務が発生するため、自社の事業活動と関連する法定調書の種類を常に意識しておく必要があります。

• 提出範囲の確認

各法定調書には、提出が必要となる金額基準などが細かく定められています。例えば、「報酬、料金、契約金及び賞金の支払調書」であれば、同一人に対するその年中の支払金額の合計が一定額を超える場合に提出が必要となります。すべての支払いが対象となるわけではないため、個々の調書の提出範囲を正確に確認することが重要です。

• 提出方法の確認

法定調書の提出方法にも注意が必要です。特に、前々年に提出すべきであった特定の法定調書の提出枚数が100枚以上である場合、その法定調書についてはe-Tax(国税電子申告・納税システム)や光ディスク等による電子提出が義務付けられています。自社の提出枚数を確認し、義務化の対象となっていないか事前にチェックすることが求められます。

法定調書の提出は、企業の社会的責任の一環であり、正確な税務申告の基礎となる極めて重要な業務です。もし実務で不明な点や判断に迷うことがあれば、決して自己判断せず、我々のような会計の専門家や、国税庁の電話相談センター等を積極的に活用することをお勧めします。

ガイド:Q&A

1. 「法定調書」とは、どのような資料を指しますか?

法定調書とは、「所得税法」、「相続税法」、「租税特別措置法」、および「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」の規定により、税務署への提出が義務付けられている資料のことです。

2. 現在、法定調書は全部で何種類ありますか?

資料によると、令和7年4月1日現在で、合計63種類の法定調書が存在します。これらは4つの主要な法律に基づいて分類されています。

3. 法定調書の提出義務を定めている4つの法律を挙げてください。

法定調書の提出義務を定めている法律は、「所得税法」、「相続税法」、「租税特別措置法」、「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」の4つです。

4. 資料に記載されている「国外送金等調書法」の正式名称は何ですか?

「国外送金等調書法」の正式名称は、「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」です。

5. 「所得税法」に規定される法定調書の例を3つ挙げてください。

「所得税法」に規定される法定調書の例としては、「給与所得の源泉徴収票」、「退職所得の源泉徴収票」、「報酬、料金、契約金及び賞金の支払調書」などがあります。

6. 「相続税法」に規定される法定調書の例を2つ挙げてください。

「相続税法」に規定される法定調書の例としては、「生命保険金・共済金受取人別支払調書」や「退職手当金等受給者別支払調書」などが挙げられます。

7. 「租税特別措置法」に規定される法定調書の例を3つ挙げてください。

「租税特別措置法」に規定される法定調書の例には、「特定口座年間取引報告書」、「非課税口座年間取引報告書」、「住宅取得資金に係る借入金等の年末残高調書」などがあります。

8. 「国外送金等調書法」に規定される法定調書の例を2つ挙げてください。

「国外送金等調書法」に規定される法定調書の例には、「国外送金等調書」や「国外財産調書」などが含まれます。

9. 「給与所得の源泉徴収票」の提出範囲に関する関連コード番号は何ですか?

「給与所得の源泉徴収票」の提出範囲と提出枚数等に関する関連コード番号は、「7411」です。

10. 「財産債務調書」の提出義務に関する関連コード番号は何ですか?

「財産債務調書」の提出義務に関する関連コード番号は、「7457」です。

コメント