国税庁タックスアンサーの「No.7411「給与所得の源泉徴収票」の提出範囲と提出枚数等」について解説します。

解説動画

概要

給与所得の源泉徴収票は、給与の支払者が全受給者に対し作成・交付する書類です。税務署への提出が必要な範囲は限定されており、年末調整済みの場合、役員は支払額150万円、一般従業員は500万円を超える場合などが対象です。提出は翌年1月31日までに、法定調書合計表を添付して行います。

税務署提出用にはマイナンバーを記載しますが、受給者交付用には記載しません。また、市区町村へは「給与支払報告書」として、原則として全受給者分を提出します。なお、提出枚数が100枚以上の場合は、e-Tax等による電子提出が義務付けられています。

スライド解説

解説:「給与所得の源泉徴収票」提出範囲

1. 導入:源泉徴収票の提出義務が実務上なぜ重要なのか

年末調整は、経理・総務部門にとって一年で最も多忙な時期の一つです。その業務の最終段階に位置するのが、「給与所得の源泉徴収票」の作成と交付、そして行政機関への提出です。

ここで実務担当者が最も注意すべきは、給与を支払ったすべての従業員に源泉徴収票を「交付」する義務と、特定の範囲に該当する従業員の源泉徴収票を税務署へ「提出」する義務は、明確に異なる手続きであるという点です。この二つの義務を正確に区別し、それぞれの要件を正しく理解することは、企業のコンプライアンスを確保し、適正な税務申告を履行する上で不可欠です。この区別を曖昧にしたまま業務を進めると、提出漏れや誤った手続きに繋がりかねません。

本稿では、特に年末の繁忙期に間違いやすいこの「税務署への提出範囲」の判定基準を中心に、関連する手続きの注意点を網羅的に解説します。経理・総務担当者の皆様が、自信を持って年末調整業務を完了させ、コンプライアンスを確保するための一助となれば幸いです。

2. 結論:結局、何を・誰に・いつまでに行うべきか

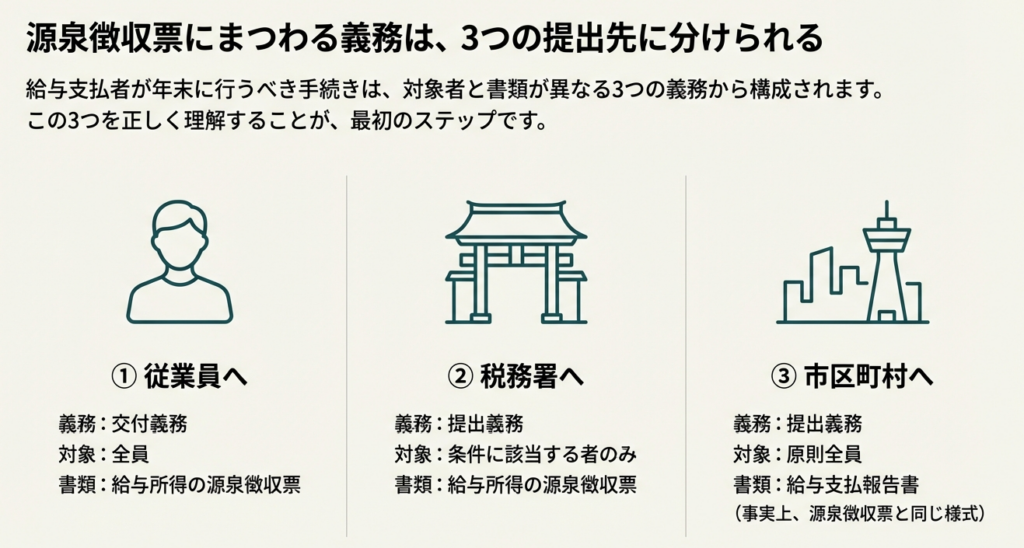

詳細な解説に入る前に、まずは全体像を把握することが重要です。源泉徴収票に関連する義務は、提出先によって「①従業員本人への交付」「②所轄税務署への提出」「③市区町村への提出」の3つに大別されます。これらはそれぞれ対象者の範囲、提出物の要件、そして根拠となる法律が異なるため、混同しやすいポイントです。

以下の表で全体像を整理することで、後続の詳細な解説がよりスムーズに理解できるはずです。

| 提出先 | 対象者 | 提出物 | 提出期限 |

| 従業員本人 | 給与を支払ったすべての受給者(中途退職者、外国人従業員を含む) | 給与所得の源泉徴収票(マイナンバー記載なし) | 翌年1月31日まで(中途退職者は退職後1か月以内) |

| 所轄税務署 | 特定の提出範囲に該当する者(後述) | 給与所得の源泉徴収票(マイナンバー記載あり) | 翌年1月31日まで |

| 市区町村 | 翌年1月1日現在の在職者、および前年の中途退職者 | 給与支払報告書(源泉徴収票と内容は同じ) | 翌年1月31日まで |

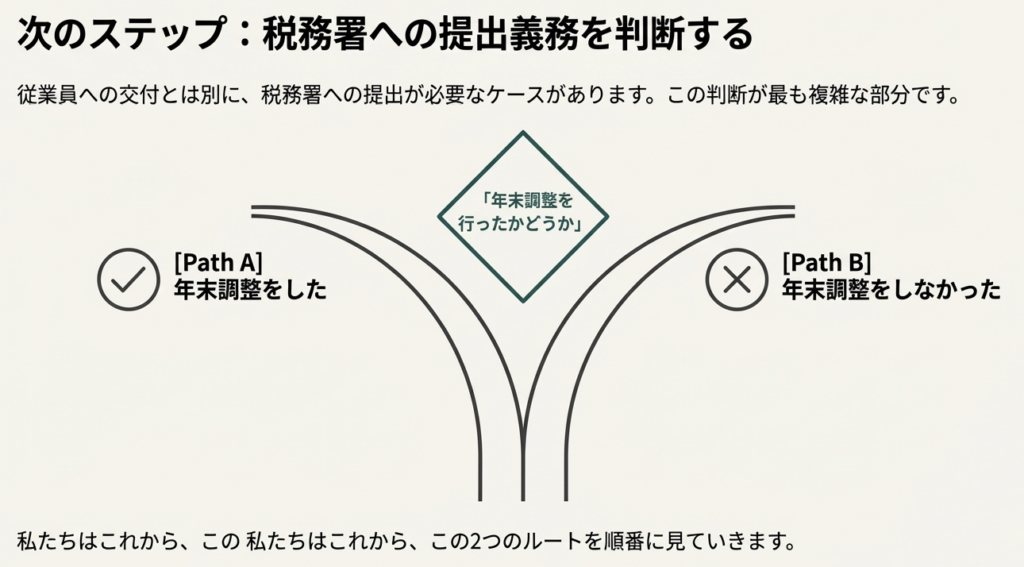

ご覧の通り、義務の対象は一つではありません。特に税務署への提出範囲は、従業員の役職や給与支払額、年末調整の有無によって細かく条件が定められており、最も複雑な部分です。

次章では、この判定基準について、具体的なケースに分けて詳しく掘り下げていきます。

3. 詳細解説:税務署への提出義務の判定基準

ここからが本稿の核となる部分です。税務署へ「給与所得の源泉徴収票」を提出する必要があるかどうかの判定は、その従業員の「年末調整を行ったか、行わなかったか」によって大きく二つのケースに分かれます。それぞれのケースにおいて、給与支払額の基準(閾値)や役職といった条件が細かく設定されているため、一つひとつ正確に確認していくことが求められます。

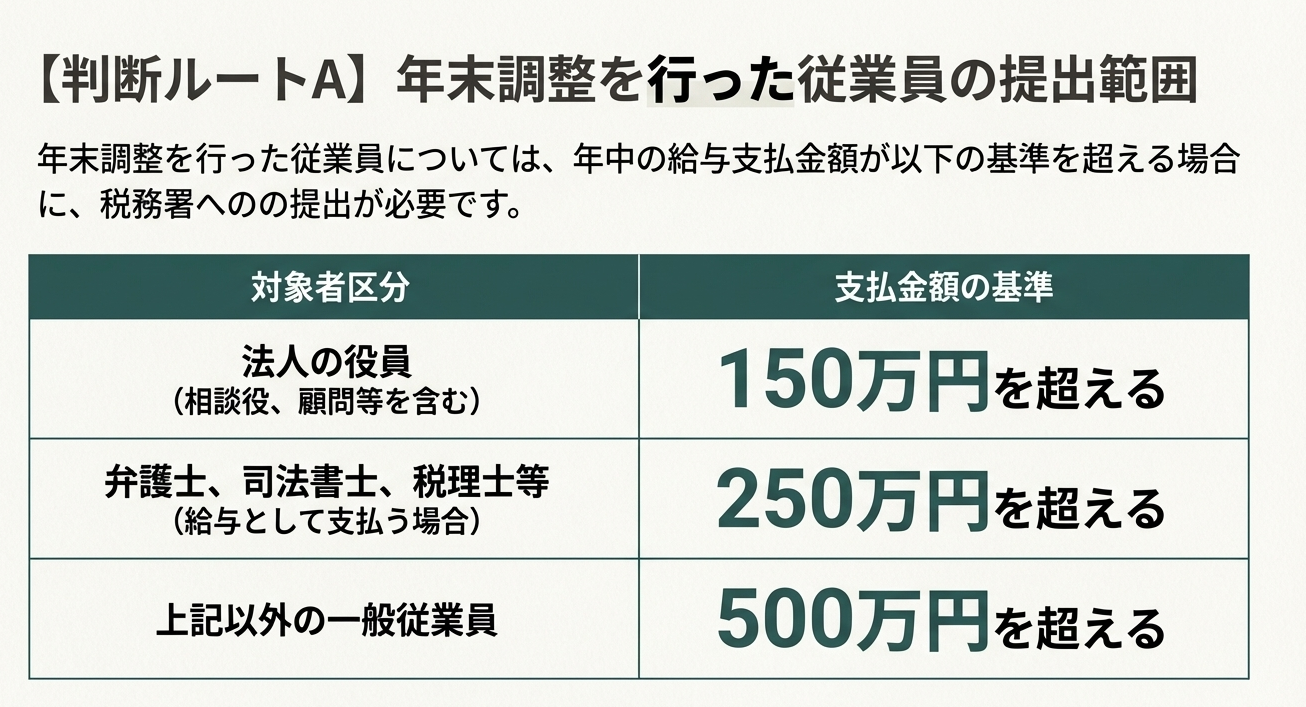

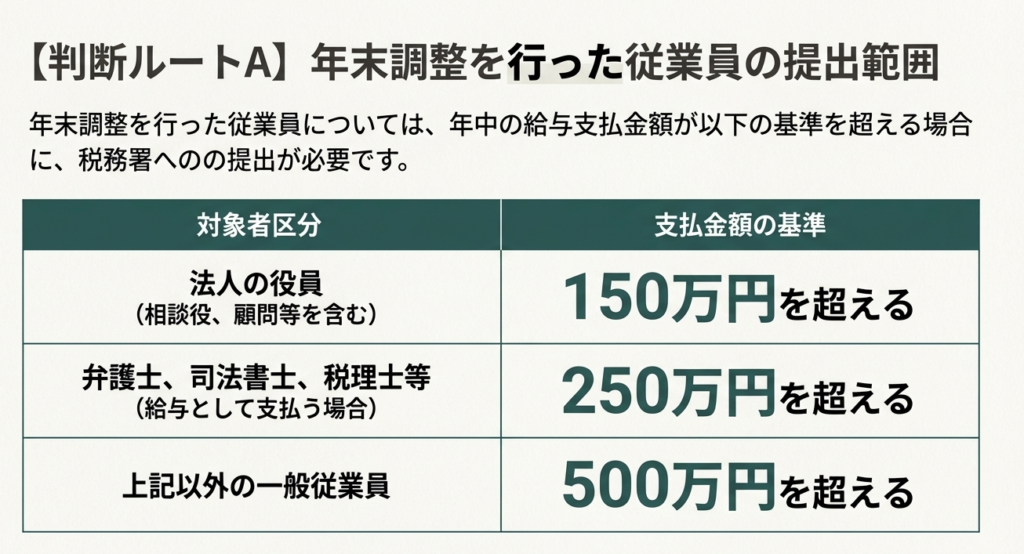

3.1. 年末調整を行った従業員の場合

まず、年末調整の対象となった従業員については、その役職と年中の給与支払金額に応じて、以下の基準で提出義務を判定します。

• 法人の役員:支払金額が150万円を超える者

(注)「役員」には、現役の役員だけでなく、その年中に役員であった者、相談役、顧問なども含まれます。

• 弁護士、税理士等:支払金額が250万円を超える者

(注)これは「給与」として支払う場合の基準です。業務委託契約に基づく「報酬」の場合は、「報酬、料金、契約金及び賞金の支払調書」の提出対象となるため、契約形態を必ず確認してください。

• 上記以外の一般従業員:支払金額が500万円を超える者

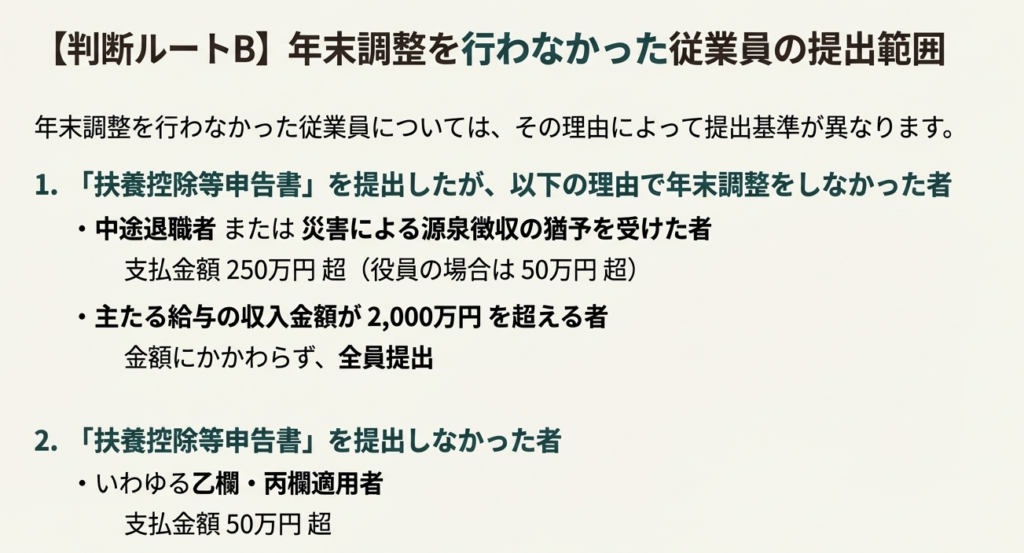

3.2. 年末調整を行わなかった従業員の場合

次に、様々な理由で年末調整を行わなかった従業員についての判定基準です。こちらは複数のシナリオが存在するため、どのケースに該当するかを正確に見極める必要があります。

• 「扶養控除等申告書」を提出したが、中途退職した者や災害による徴収猶予を受けた者

◦ 一般の従業員:給与支払金額が250万円を超える場合

◦ 法人の役員:給与支払金額が50万円を超える場合

• 「扶養控除等申告書」を提出したが、主たる給与が2,000万円を超えたため年末調整をしなかった者

◦ このケースに該当する者は、支払金額にかかわらず全員が提出対象となります。

• 「扶養控除等申告書」を提出しなかった者(乙欄・丙欄適用者)

◦ 主たる給与を他社で得ている従業員など、自社がサブの支払者となるケースがこれに該当します。この場合、税額計算が乙欄または丙欄適用となるため、年末調整の対象外となります。

◦ 年中の給与支払金額が50万円を超える場合、提出が必要です。

これらの複雑な基準をクリアしても、実務上はまだ押さえておくべき関連手続きが存在します。次のセクションでは、そうした周辺の重要事項について解説します。

4. 関連手続きと重要注意点

税務署への提出義務の判定は最も複雑な部分ですが、それだけで業務が完了するわけではありません。市区町村への報告義務や、個人情報保護の観点から厳格な取り扱いが求められるマイナンバーの記載ルールなど、周辺の手続きと注意点を確実に押さえることが、ミスなく業務を完遂するための鍵となります。

4.1. 市区町村への「給与支払報告書」の提出義務

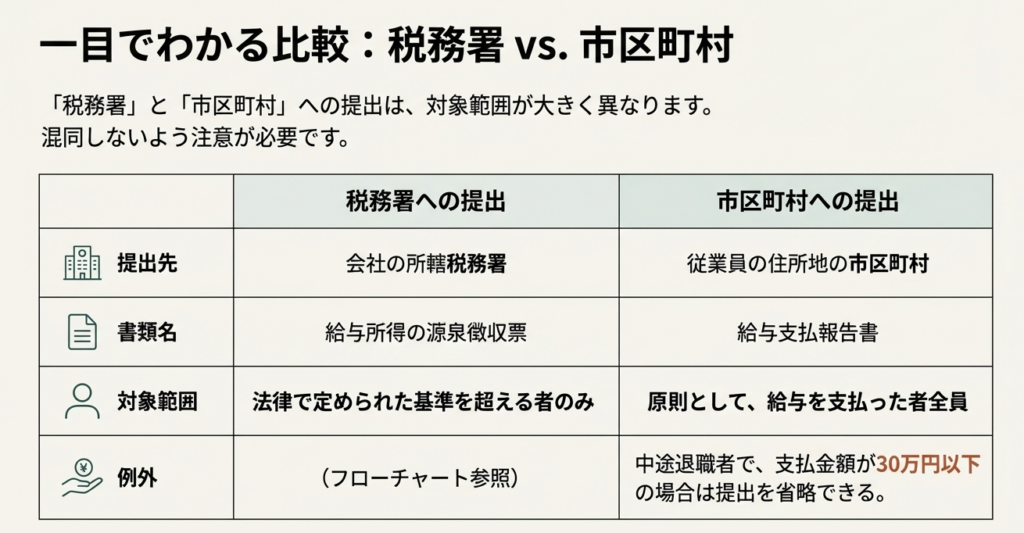

実務上、最も混同しやすく、かつ重要なのがこの点です。税務署に提出する「給与所得の源泉徴収票」の提出範囲と、市区町村に提出する**「給与支払報告書」の提出範囲は全く異なります**。

• 原則:

翌年1月1日現在で給与の支払いを受けているすべての受給者の給与支払報告書を、その従業員の住所地の市区町村へ提出する必要があります。税務署への提出のように、支払金額による足切りはありません。

• 中途退職者:

年の中途で退職した従業員についても、退職日時点の住所地の市区町村へ提出が必要です。

(例外)

ただし、中途退職者については、その年の給与支払金額が30万円以下の場合に限り、提出を省略することが可能です。

4.2. マイナンバーの取り扱いに関する注意

マイナンバー(個人番号)の記載についても、提出先によってルールが明確に分かれています。この違いを認識せずに書類を作成すると、法令違反となる可能性があるため、細心の注意が必要です。

• 税務署へ提出する源泉徴収票

受給者本人のマイナンバー記載が必須です。さらに、実務上見落とされがちですが、控除対象となる扶養親族のマイナンバーも同様に記載する必要があるため、収集漏れがないか必ず確認してください。

• 受給者本人へ交付する源泉徴収票

プライバシー保護の観点から、受給者本人および扶養親族のマイナンバーは一切記載してはなりません。この区別は徹底してください。

4.3. 非居住者への対応

給与の支払先が海外に在住する「非居住者」である場合、手続きが異なります。

• この場合、「給与所得の源泉徴収票」ではなく、「非居住者に支払われる給与、報酬、年金及び賞金の支払調書」という別の様式を用いて提出します。

• 提出義務の基準は、年間の支払金額が50万円を超える場合です。

4.4. 提出期限と方法

• 提出期限:

支払いが確定した年の翌年1月31日です。これは税務署、市区町村ともに共通です。

• 提出方法:

税務署へ提出する際は、個別の源泉徴収票だけでなく、それらを集計した「給与所得の源泉徴収票等の法定調書合計表」を作成し、添付する必要があります。

これらの詳細なルールを踏まえ、最後に実務担当者として何をすべきかをまとめます。

5. まとめ:実務担当者としての最終確認

本稿で解説してきた通り、「給与所得の源泉徴収票」に関連する一連の業務は、その提出先(従業員本人、税務署、市区町村)によって、対象範囲や記載ルールが大きく異なります。この違いを明確に意識することが、適正な手続きの第一歩です。

特に、「税務署への提出範囲(支払額等で限定される)」と「市区町村への提出範囲(原則として全員)」の違いは、実務担当者が最も間違いやすいポイントです。年末調整の完了後、書類を提出する際には、それぞれの基準に基づき対象者をリストアップし、二重のチェックを行うことを強く推奨します。

これらの手続きを正確に行うことは、法令遵守はもちろんのこと、企業の社会的な信頼性を維持するためにも極めて重要です。本稿が、皆様の年末調整業務を円滑に進めるための一助となれば、幸いに存じます。

ガイド:Q&A

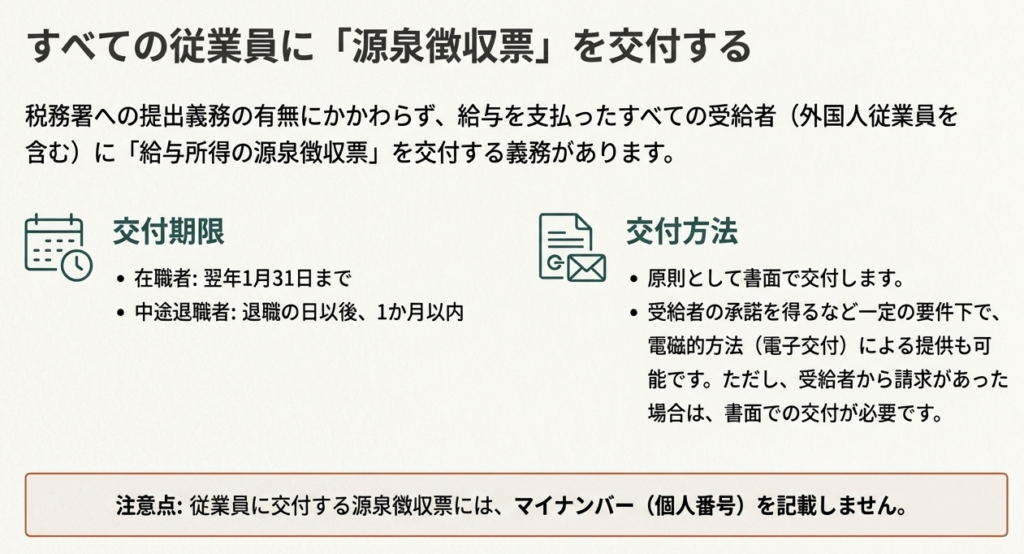

問1: 給与の支払者は、「給与所得の源泉徴収票」を誰に対して作成・交付する義務がありますか?また、その交付期限はいつですか?

給与等の支払者は、給与等を支払った「すべての受給者」に対して「給与所得の源泉徴収票」を作成し交付する義務があります。交付期限は、支払いの確定した年の翌年1月31日までですが、年の中途で退職した場合は、退職の日以後1か月以内となります。

問2: 年末調整をした法人の役員について、「給与所得の源泉徴収票」を税務署に提出しなければならないのは、年中の給与支払金額がいくらを超える場合ですか?

年末調整をした法人の役員については、その年中の給与等の支払金額が150万円を超える場合に、税務署へ「給与所得の源泉徴収票」を提出する必要があります。この役員には、相談役や顧問、その年中に役員であった者も含まれます。

問3: 「給与所得者の扶養控除等申告書」を提出しなかった従業員(乙欄適用者)について、税務署に源泉徴収票を提出する必要があるのは、年中の給与支払金額がいくらを超える場合ですか?

「給与所得者の扶養控除等申告書」を提出しなかった従業員(月額表または日額表の乙欄または丙欄の適用者)については、その年中の給与等の支払金額が50万円を超える場合に、税務署へ源泉徴収票を提出する必要があります。

問4: 税務署に提出する源泉徴収票と、受給者本人に交付する源泉徴収票とで、マイナンバー(個人番号)の記載に関してどのような違いがありますか?

平成28年1月1日以後の支払いに係る源泉徴収票について、税務署に提出するものには受給者のマイナンバーまたは法人番号を記載する必要があります。一方、受給者本人に交付する源泉徴収票には、マイナンバーおよび法人番号を記載してはいけません。

問5: 税務署への源泉徴収票の提出期限はいつですか?また、提出する際にはどの書類と一緒に提出する必要がありますか?

税務署への源泉徴収票の提出期限は、支払いの確定した年の翌年の1月31日までです。提出の際には、「給与所得の源泉徴収票等の法定調書合計表」とともに提出する必要があります。

問6: 年の途中で退職した従業員に対して、源泉徴収票を交付する期限はいつまでですか?

年の途中で退職した従業員に対しては、退職の日以後1か月以内に源泉徴収票を交付しなければなりません。これは、翌年1月31日までという通常の期限とは異なります。

問7: 税務署に提出する「給与所得の源泉徴収票」と、市区町村に提出する「給与支払報告書」の提出範囲には、どのような基本的な違いがありますか?

税務署への「給与所得の源泉徴収票」の提出は、支払金額が一定の基準を超えるなど、特定の範囲に限定されています。一方、市区町村への「給与支払報告書」は、原則として、その年の翌年1月1日現在で給与の支給を受けているすべての受給者について提出する必要があります。

問8: 年の途中で退職した受給者の「給与支払報告書」は、どこの市区町村に提出しなければなりませんか?また、提出を省略できるのはどのような場合ですか?

年の途中で退職した受給者の「給与支払報告書」は、受給者の退職時の住所地の市区町村へ提出します。ただし、その退職した受給者への給与等の支払金額が30万円以下の場合は、提出を省略することが認められています。

問9: 非居住者に対して給与を支払った場合、提出すべき書類の名称は何ですか?また、その書類の提出が不要となるのは、年間の支払金額がいくら以下の場合ですか?

非居住者に国内での人的役務の対価として給与を支払った場合、「給与所得の源泉徴収票」ではなく「非居住者に支払われる給与、報酬、年金及び賞金の支払調書」を提出します。この書類は、年間の支払金額が50万円以下の場合には提出する必要がありません。

問10: 受給者の承諾を得て、源泉徴収票を電子データで提供(電子交付)した場合、その後に受給者から書面での交付を請求されたら、支払者はどのように対応しなければなりませんか?

受給者の承諾を得て電子交付した場合でも、その後受給者本人から請求があったときには、支払者は書面による源泉徴収票を交付する義務があります。電子交付は、あくまで書面交付に代わる選択肢の一つという位置づけです。