国税庁タックスアンサーの「No.7441「不動産の使用料等の支払調書」の提出範囲等」について解説します。

解説動画

概要

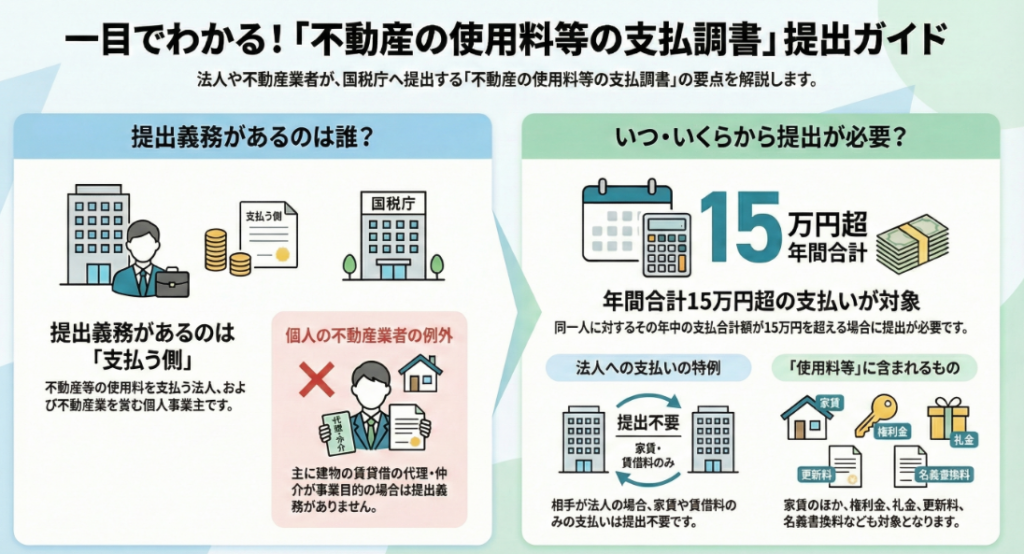

不動産の使用料等の支払調書は、法人や不動産業者である個人が、不動産や船舶等の借受け対価を支払った際に税務署へ提出する書類です。提出が必要な範囲は、同一人への年間支払額の合計が15万円を超える場合です。この判定は原則として消費税を含みますが、税額が明確に区分されていれば含めずに判断することもできます。

対象には土地・建物の賃借料に加え、権利金、礼金、更新料、名義書換料、さらには催事会場の借上料なども含まれます。ただし、支払先が法人の場合は、賃借料(家賃等)のみの支払であれば提出不要となり、権利金や更新料等がある場合のみ作成対象となります。提出時には、支払を受ける側のマイナンバーまたは法人番号の記載が必要です。

スライド解説

解説:「不動産の使用料等の支払調書」の実務

1. 導入:なぜ「不動産の使用料等の支払調書」が重要なのか

企業の経理業務において頻繁に登場する「不動産の使用料等の支払調書」は、税法で定められた法定調書の一つですが、その提出要件はしばしば誤解されがちです。特に、どのような場合に提出が必要で、どのような場合に不要なのかという判断は、実務担当者を悩ませるポイントです。このルールを正しく理解し、適切に処理することは、企業の税務コンプライアンスを確保し、税務署からの指摘や指導を未然に防ぐ上で極めて重要となります。

長年の実務経験から見ても、この支払調書は、特に法人への家賃支払いに関する誤解が後を絶たない分野です。

本稿は、経理の初任者から経験豊富な担当者まで、すべての実務家の方々を対象に、「不動産の使用料等の支払調書」に関するルールを明確にし、よくある誤りを防ぐための実践的な手引きとして作成しました。まず、お忙しいプロフェッショナルのために、最初に結論から見ていきましょう。

2. 結論:支払調書の提出要否クイックチェック

詳細な解説に入る前に、このセクションでは簡単なチェックリストを用いて、支払調書の提出が必要かどうかを迅速に判断する方法をご紹介します。以下の3つの質問にお答えください。

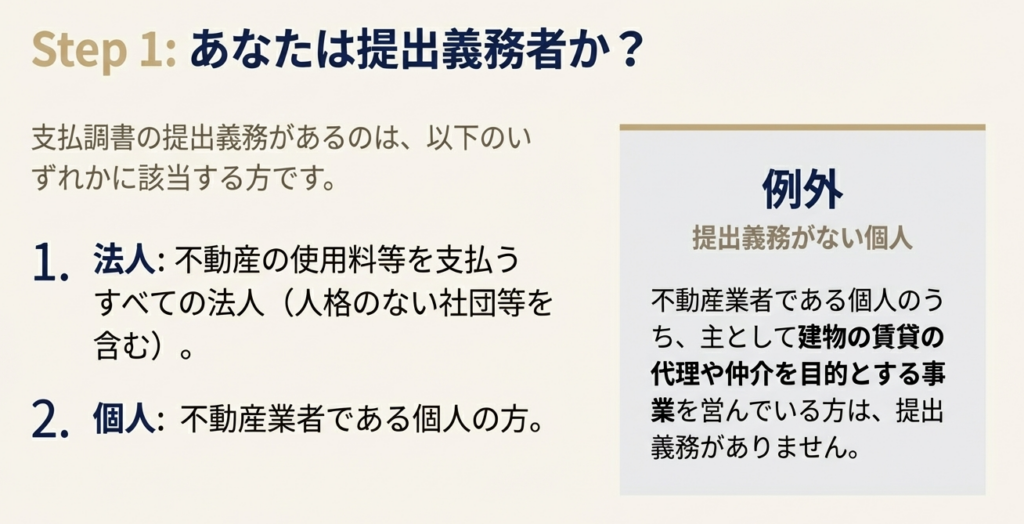

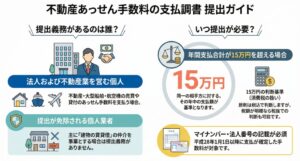

1. あなたは「提出義務者」ですか?

・法人または不動産業を営む個人が不動産の使用料を支払う場合、提出義務者となります。

(注意) 個人の不動産業者であっても、主たる事業が建物の賃貸借の代理や仲介である場合は、提出義務はありません。

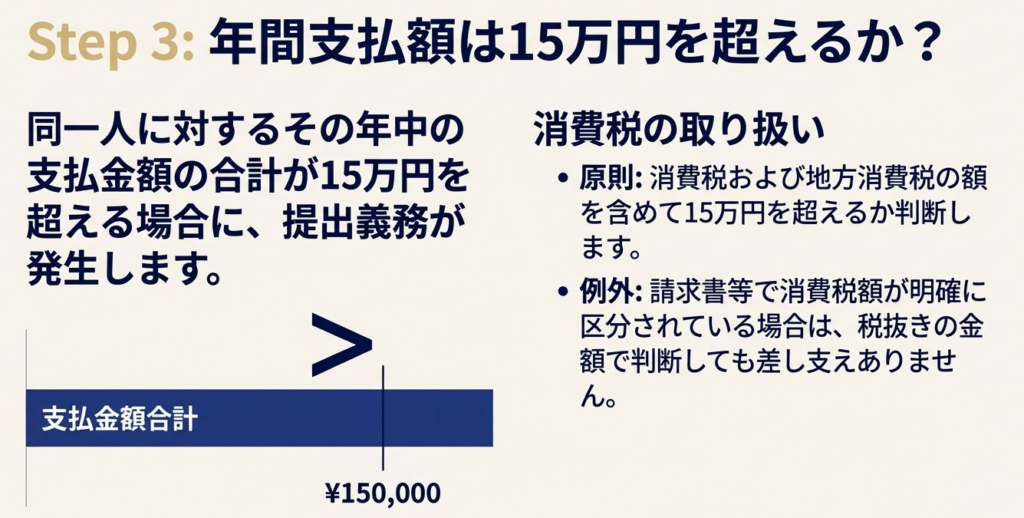

2. 年間支払合計額は「15万円」を超えますか?

・提出の要否は、同一の相手先に対するその年1年間の支払合計額で判断します。月々の支払額ではない点にご注意ください。

・なお、消費税の扱いは重要です。原則として消費税を含んだ金額で判断しますが、経理上で消費税額が明確に区分されている場合は、税抜きの金額で判断することも認められています。

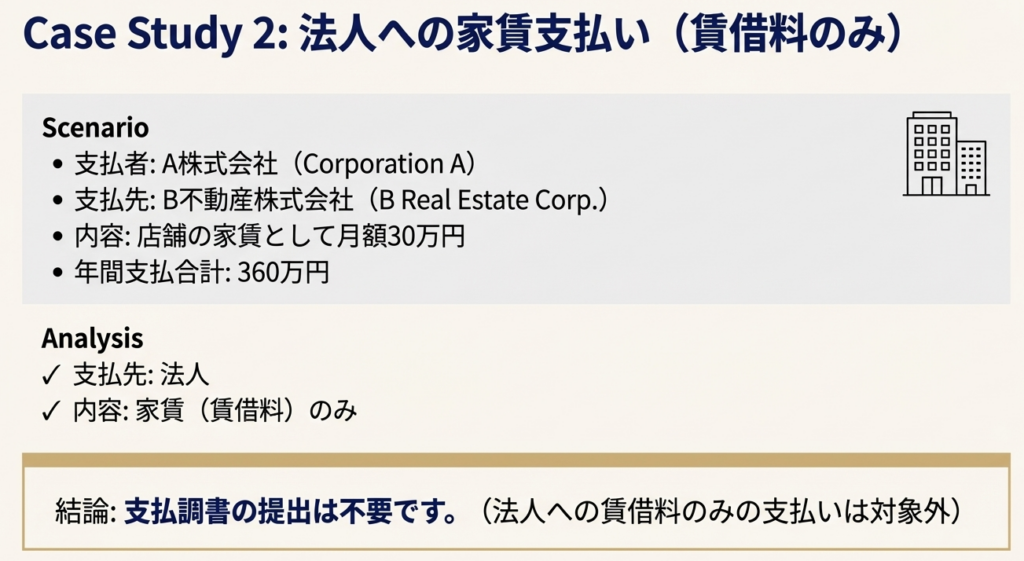

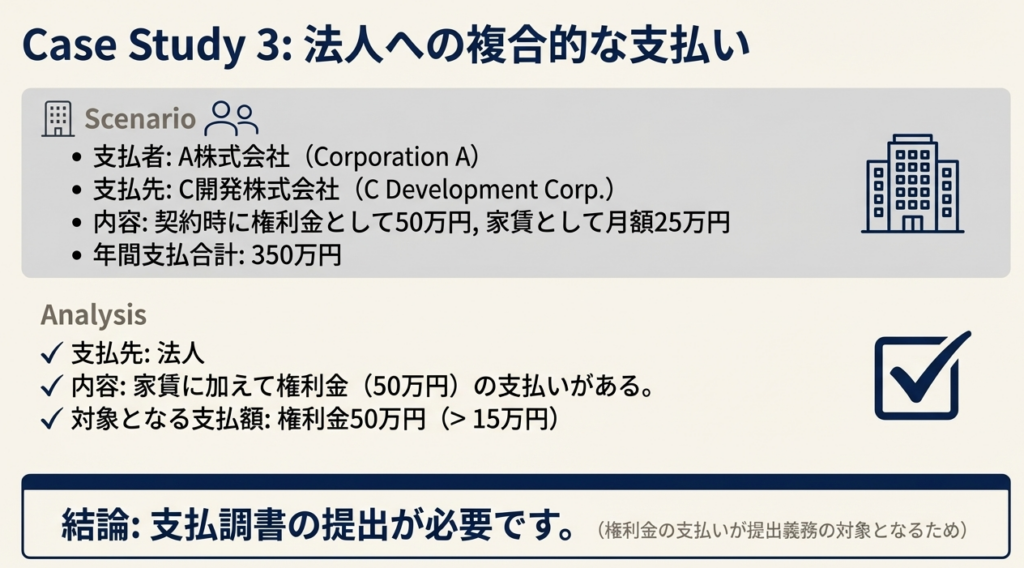

3. 支払相手が「法人」の場合、家賃・賃借料だけではありませんか?

・これが最も重要なルールです。支払先が法人の場合、支払内容が家賃や賃借料のみであれば、支払調書の提出は不要です。

・法人への支払いであっても、権利金や更新料などが含まれる場合に限り、提出が必要となります。

以上の質問にすべて「はい」と答える場合、原則として支払調書の提出が必要です。次に、これらの各要件について、さらに詳しく解説します。

3. 詳細解説:提出義務の4つの重要ポイント

クイックチェックは日常業務で役立ちますが、正確な処理のためには各ルールの背景を深く理解することが不可欠です。このセクションでは、提出義務を構成する4つの基本的なポイントを掘り下げ、担当者の皆様が自信を持って判断できるよう詳細な知識を提供します。

ポイント1:誰が提出するのか? (提出義務者の範囲)

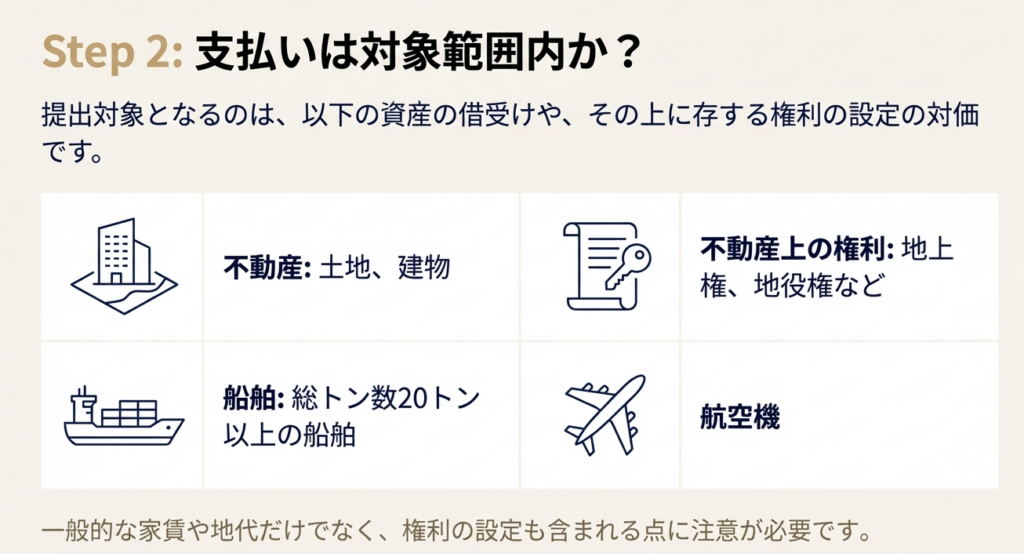

支払調書の対象となる「不動産の使用料等」は、土地や建物だけでなく、総トン数20トン以上の船舶や航空機の借受対価も含まれる、非常に範囲の広いものです。これを前提として、提出義務者は以下の通り定められています。

原則

・不動産等の使用料の支払をする法人

・不動産業者である個人

例外

個人の不動産業者のうち、主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる方については、提出義務が免除されます。

ポイント2:いくらから提出するのか? (金額基準)

提出が必要となる金額の基準は、**「同一人に対するその年中の支払金額の合計が15万円を超えるもの」**と定められています。

消費税の取り扱い

この15万円の基準を判断する際の消費税の扱いは、次のようになります。

1. 原則: 消費税および地方消費税の額を含めて判断します。

2. 許容: 帳簿などにおいて消費税および地方消費税の額が明確に区分されている場合には、その額を含めないで判断しても差し支えありません。

ポイント3:誰への支払いが対象か?【最重要】

この支払先の区分は、実務上で最も誤りが生じやすい最重要ポイントです。 相手が個人か法人かによって、取り扱いが大きく異なります。

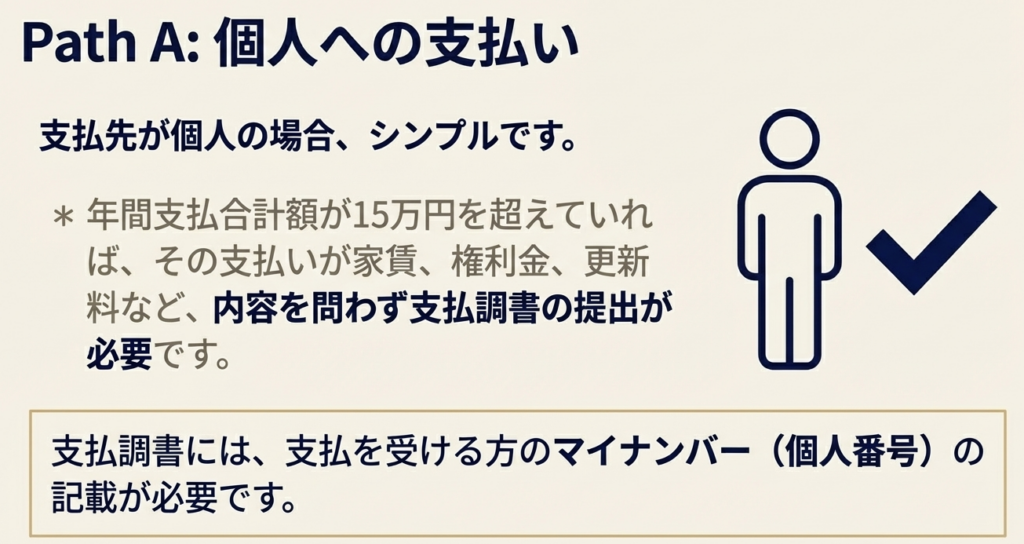

■「個人」に支払う場合

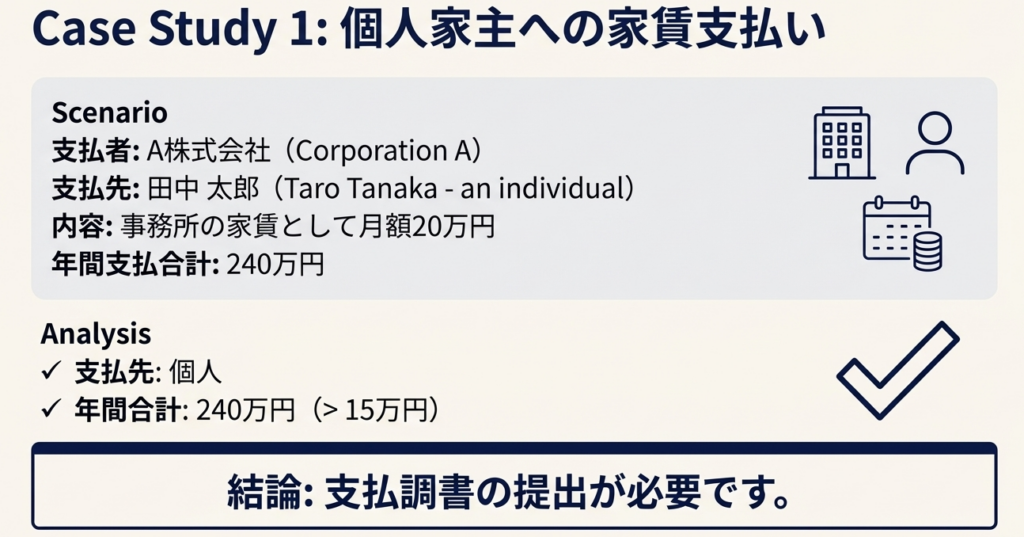

支払先が個人の場合はシンプルです。同一の個人に対して支払ったその年中の不動産使用料等の合計額が15万円を超える場合、支払調書を提出する必要があります。

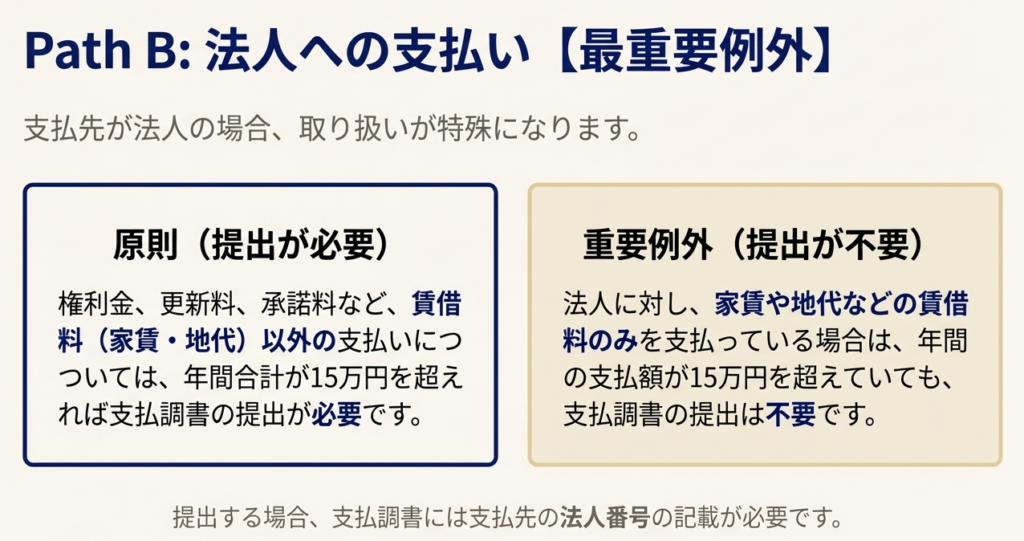

■「法人」に支払う場合

支払先が法人の場合、ルールは全く異なります。

家賃や賃借料のみを法人に支払っている場合は、年間の支払額が15万円を超えていても支払調書の提出は必要ありません。

提出が必要となるのは、家賃や賃借料に加えて、以下のような対価を支払った場合に限られます。

• 「権利金」、「礼金」

• 「更新料」、「承諾料」

• 「名義書換料」

• 返還を要しないこととなる「敷金」・「保証金」

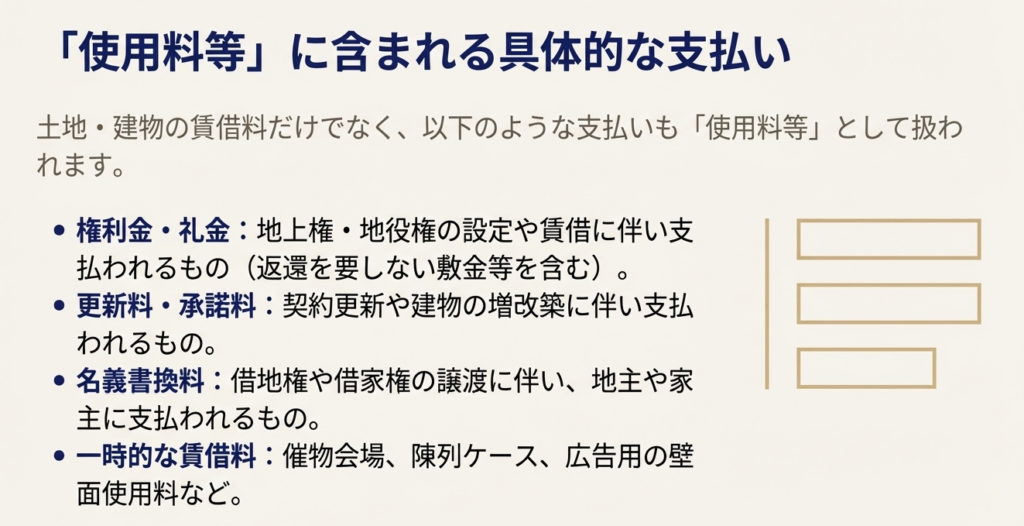

ポイント4:何が「不動産の使用料等」に含まれるのか?

「不動産の使用料等」は、一般的な事務所や店舗の家賃だけでなく、非常に広い範囲を対象としています。具体的には、以下のようなものが含まれます。

土地・建物の賃借料

これには、催物会場のような一時的な賃借料、店舗の陳列ケースの賃借料、広告のために塀や壁面の一部を使用する場合の賃借料も含まれます。

権利の設定等に関わる一時金

・「権利金」、「礼金」

・返還を要しないこととなる「敷金」等(実質的に権利金と同じ性質を持つため)

契約更新・変更等に伴う料金

・「更新料」(契約期間満了や建物の増改築に伴うもの)

・「承諾料」

・「名義書換料」(借地権や借家権の譲渡に伴い地主や家主に支払うもの)

以上が制度の詳細です。最後に、実務における注意点をまとめます。

4. まとめ:経理担当者のための実務上の注意点

本稿で解説した内容を基に、年末の税務処理を正確かつ円滑に進めるための実務上の注意点を以下にまとめます。

1. 法人への「家賃のみ」の支払いは対象外と心得る

実務上、最も多い誤りが、法人に支払っている事務所家賃などについて支払調書を作成・提出してしまうケースです。これは不要な事務作業ですので、「支払先が法人で、内容は家賃のみ」であれば対象外であると明確に覚えておきましょう。

2. 判定は「年間合計額」で行う

15万円の基準は、月々の支払額ではなく、1月から12月までの支払合計額で判断します。毎月の家賃が少額でも、年間合計で15万円を超えるケースは多いため、必ず年間の累計額で確認してください。特に、年の途中で賃料が改定された場合は注意が必要です。

3. 対象範囲はオフィスや店舗に限らない

支払調書の対象は、事務所や店舗の家賃に限りません。駐車場、資材置場としての土地、イベント会場の一時的な利用料、壁面の広告料など、不動産の一部を利用する対価も含まれることを忘れないようにしましょう。迷った場合は、「土地・建物そのもの、またはその一部の利用権に対する支払いか」という基準で判断してください。

4. マイナンバー・法人番号の記載を忘れない

平成28年1月1日以降に支払が確定する対価については、支払調書に支払を受ける相手方のマイナンバー(個人の場合)または法人番号(法人の場合)を記載する必要があります。支払先のマイナンバーや法人番号は、取引開始時に契約書等で確実に取得し、社内で適切に管理するフローを確立しておくべきです。年末に慌てて確認する事態は避けましょう。

ガイド:Q&A

1. 「不動産の使用料等の支払調書」を提出する義務があるのは、どのような法人や個人ですか?

提出義務があるのは、不動産、不動産の上に存する権利、総トン数20トン以上の船舶、航空機の借受け対価等を支払う法人と、不動産業者である個人です。これらの者が対価の支払いをする場合に、支払調書を提出する必要があります。

2. 不動産業者である個人のうち、支払調書の提出義務が免除されるのはどのような場合ですか?

不動産業者である個人のうち、主として建物の賃貸借の代理や仲介を目的とする事業を営んでいる方は、提出義務がありません。この例外規定は、事業の主たる内容に基づいています。

3. この支払調書の提出が必要となる、年間の支払金額の基準はいくらですか?

支払調書の提出が必要となる基準は、同一人に対するその年中の支払金額の合計が15万円を超える場合です。この金額を超えた場合に、提出義務が発生します。

4. 提出範囲の金額基準を判断する際、消費税はどのように扱われますか?

消費税および地方消費税の額を含めて15万円を超えるかどうかを判断するのが原則です。ただし、請求書等で消費税額が明確に区分されている場合は、その額を含めずに判断することも認められています。

5. 法人に対して不動産の使用料を支払う場合、支払調書の提出対象となるのはどのような支払いですか?また、対象とならない支払いは何ですか?

法人に支払う場合、権利金や更新料などが支払調書の提出対象となります。一方で、家賃や賃借料のみを支払っている場合は、法人への支払いであっても支払調書の提出は必要ありません。

6. 不動産の使用料等には、土地や建物の賃借料以外にどのようなものが含まれますか?具体例を3つ挙げてください。

賃借料以外に含まれるものとして、「権利金・礼金」「更新料・承諾料」「名義書換料」が挙げられます。これらはそれぞれ、権利設定時、契約更新時、権利譲渡時に支払われる対価です。

7. 催物会場の一時的な賃借料や、広告のための壁面の使用料は、支払調書の提出対象となりますか?

はい、対象となります。催物会場のような一時的な賃借料や、広告等のために土地・建物の一部(塀や壁面など)を使用する場合の賃借料についても、支払調書を提出する必要があります。

8. 平成28年1月1日以降に支払が確定する不動産の使用料等の支払調書には、支払を受ける方に関してどのような情報を記載する必要がありますか?

平成28年1月1日以降の支払いについては、不動産の使用料等の支払を受ける方のマイナンバー(個人番号)または法人番号を支払調書に記載する必要があります。

9. この支払調書の対象となる資産には、不動産以外にどのようなものが含まれますか?

不動産の他に、不動産の上に存する権利、総トン数20トン以上の船舶、そして航空機が対象資産として挙げられています。これらの借受け対価の支払いも提出範囲に含まれます。

10. 「権利金」には、どのような性質の敷金が含まれると説明されていますか?

「権利金」には、返還を要しないこととなる敷金が含まれます。契約終了時に返還されない敷金や保証金は、権利金と同様に扱われ、支払調書の対象となります。

コメント