国税庁タックスアンサーの「No.1415 給与所得者の特定支出控除」について解説します。

解説動画

詳細

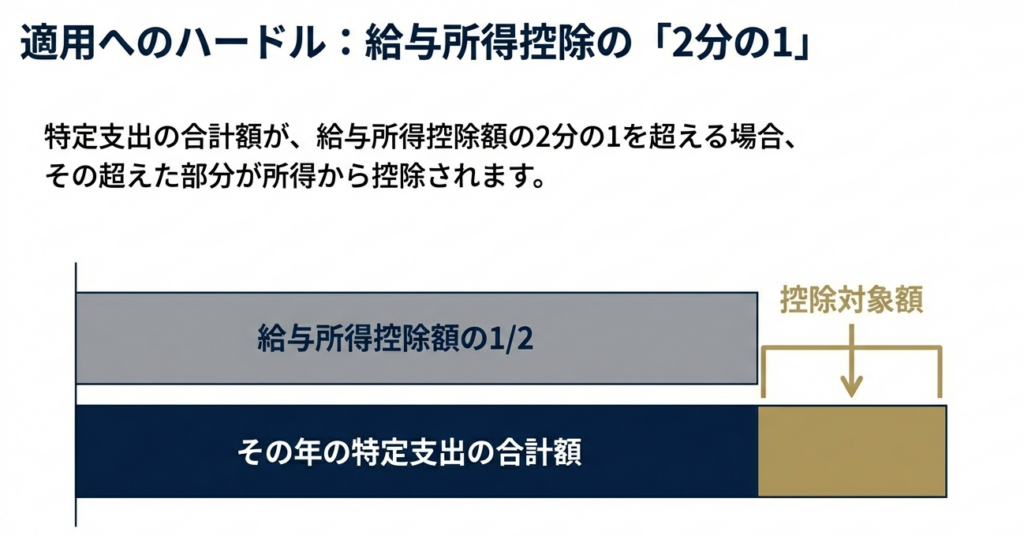

給与所得者の特定支出控除とは、給与所得者が職務に関連する特定の支出をした際、その年間の合計額が「給与所得控除額の2分の1」を超える場合に、確定申告を行うことでその超過分を所得から差し引ける制度です。

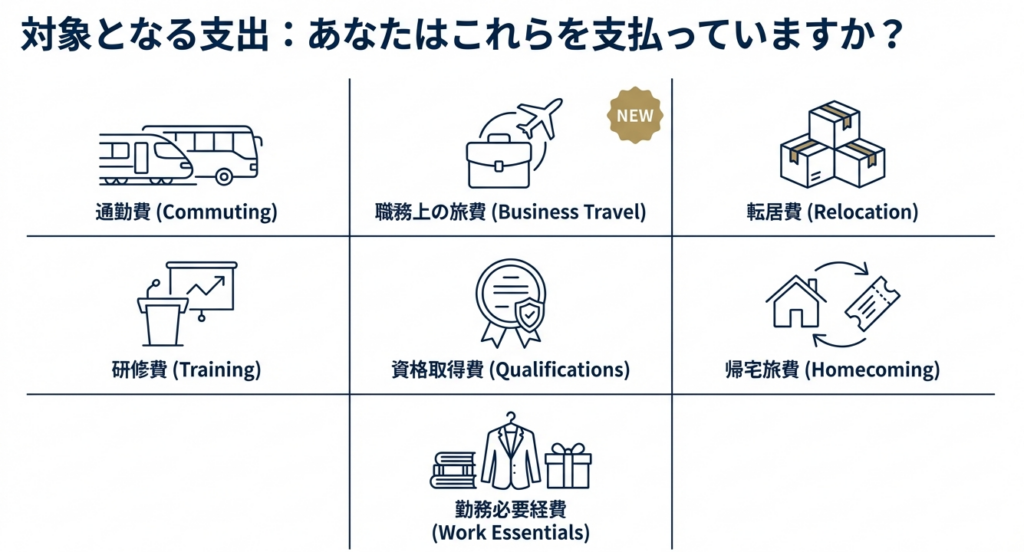

対象となる支出には、通勤費、転居費、職務に必要な研修費や資格取得費、単身赴任者の帰宅旅費などがあります。また、職務関連の図書費、衣服費、交際費等も対象ですが、これらは合計65万円までが限度となります。

適用を受けるには、支出が職務に必要であることについて給与の支払者(一部はキャリアコンサルタント)の証明を受け、明細書等を添付して申告する必要があります。

スライド解説

解説:給与所得者の特定支出控除について

1. 導入:なぜ「特定支出控除」が実務上重要なのか

皆さん、日々の業務お疲れ様です。本日は「給与所得者の特定支出控除」について、我々会計の専門家が理解しておくべき実務上のポイントを解説します。ご存知の通り、給与所得者の経費は、その大部分が「給与所得控除」という形で、収入に応じて包括的に考慮されるのが大原則です。しかし、中には職務のためにこの控除額を大幅に超える支出を余儀なくされる方もいらっしゃいます。

この「特定支出控除」は、そのような特別な状況にあるクライアントを救済するために設けられた、重要な例外規定です。この制度を深く理解し、適切に提案できることは、画一的な年末調整業務に留まらない、より質の高い、付加価値のあるサービスを提供する上で不可欠な知識となります。クライアント一人ひとりの状況に寄り添い、最適な税務アドバイスを行うために、この制度をしっかりとマスターしましょう。

では、この制度を利用するための要点は何でしょうか。

2. 結論:本制度利用の要点

多忙な中でも制度の核心を迅速に掴めるよう、まず結論からお伝えします。「結局、クライアントがこの控除を受けるためには、何をクリアすればよいのか」という問いに明確に答えることが、我々の最初の役割です。本制度の適用可否を判断する上で、最も重要な要点は以下の3つに集約されます。

• 計算上の適用条件

その年に支出した「特定支出」の合計額が、その方の「給与所得控除額の2分の1」を超える必要があり、控除できるのはその超えた部分の金額のみです。この二段構えの条件をクリアすることが大前提となります。

• 手続き上の必須要件

全ての特定支出について、その支出が職務の遂行に直接必要であったことを証明する「給与の支払者(勤務先企業)」または「キャリアコンサルタント」の証明書が不可欠です。この証明書がなければ、控除を受けることはできません。

• 申告方法

この控除は年末調整では適用できません。必ずクライアント自身が「確定申告」を行う必要があります。

これらの要点を踏まえ、次に制度の具体的な内容を詳しく見ていきましょう。

3. 詳細解説:制度のポイント

クライアントに対して正確なアドバイスを行うためには、対象となる支出の範囲や手続きの詳細を正確に理解しておく必要があります。ここでは、制度の具体的なルールを体系的に解説します。

3.1. 対象となる「特定支出」の7つの分類

控除の対象となる「特定支出」は、以下の7つに分類されます。いずれも、その支出が職務遂行に直接必要なものに限られます。

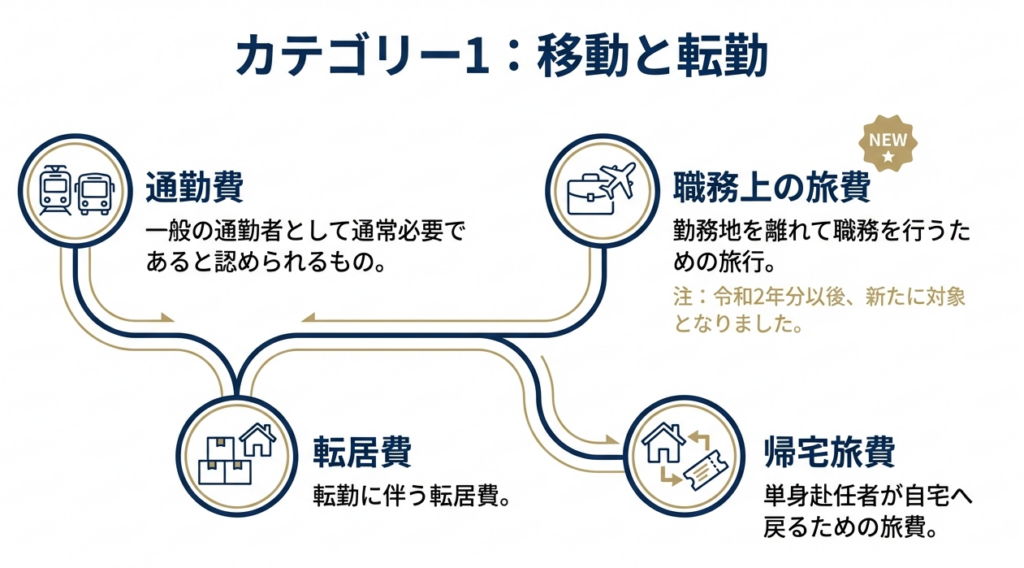

1. 通勤費 一般の通勤者として通常必要であると認められる通勤のための支出。

2. 職務上の旅費 勤務する場所を離れて職務を遂行するための直接必要な旅行のために通常必要な支出。 (注)この支出については、令和2年分以後、特定支出の対象となります。

3. 転居費 転勤に伴う転居のために通常必要であると認められる支出。

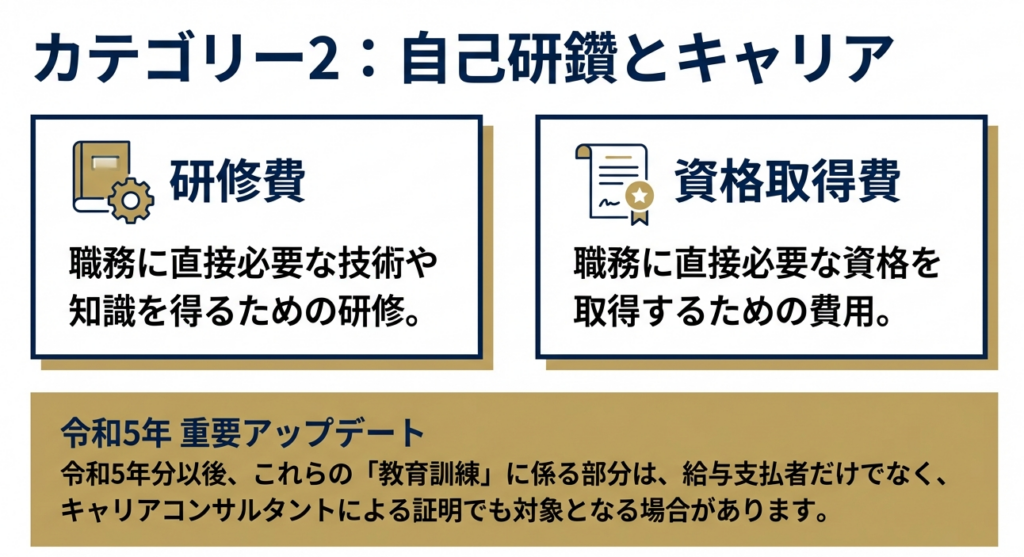

4. 研修費 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出。

5. 資格取得費 職務に直接必要な資格を取得するための支出。

6. 帰宅旅費 単身赴任などの場合で、その者の勤務地または居所と自宅の間の旅行のために通常必要な支出。

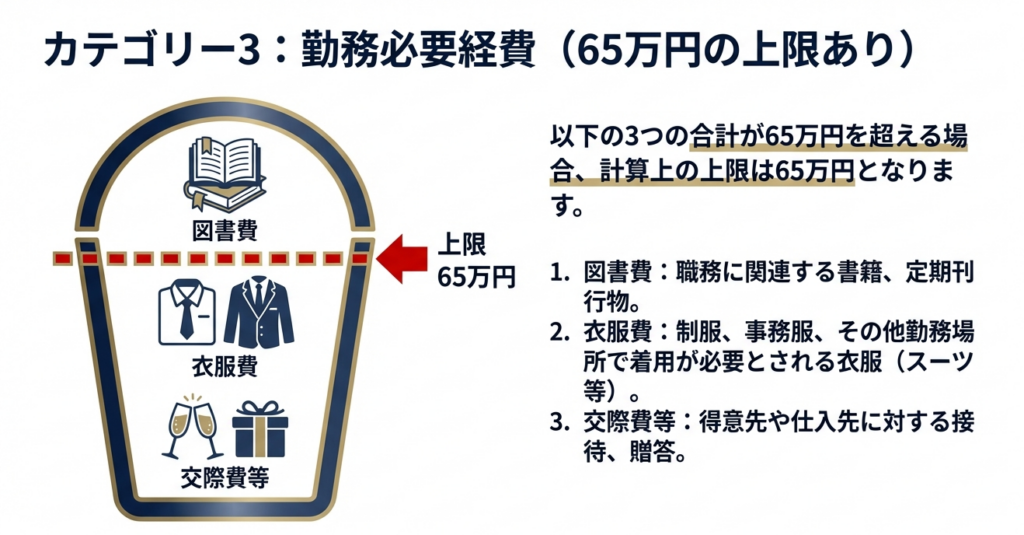

7. 勤務必要経費 以下の支出で、その支出の額の合計額が65万円を上限として特定支出の対象となります。(つまり、合計額が65万円を超えていても、特定支出として計上できるのは65万円までです。)

◦ 図書費: 書籍、定期刊行物など、職務に関連する図書を購入するための支出。

◦ 衣服費: 制服、事務服、作業服など、勤務場所で着用が必要とされる衣服を購入するための支出。

◦ 交際費等: 得意先や仕入先など、職務上の関係者に対する接待、贈答などのための支出。

3.2. 控除適用のための重要条件

特定支出に該当する費用であっても、控除を受けるためには以下の重要な条件を満たす必要があります。

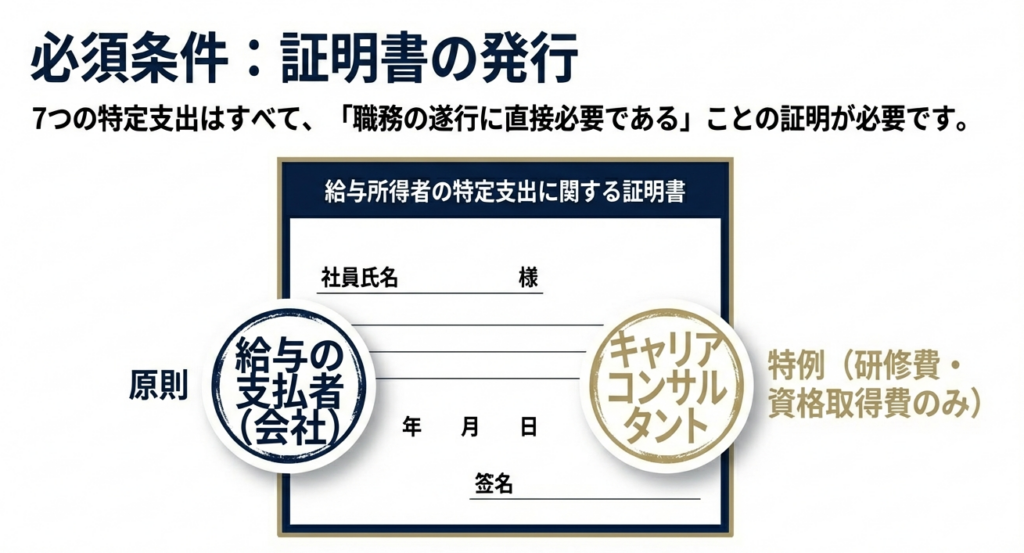

条件1:給与支払者等による証明

この控除を適用する上での最大のポイントは、支出が職務に必要であったことの「証明書」が必須である点です。原則として、給与の支払者(勤務先企業)による証明が必要となります。 なお、令和5年分以後は、上記4の「研修費」または5の「資格取得費」のうち教育訓練に係る部分については、キャリアコンサルタントによる証明も認められるようになりました。

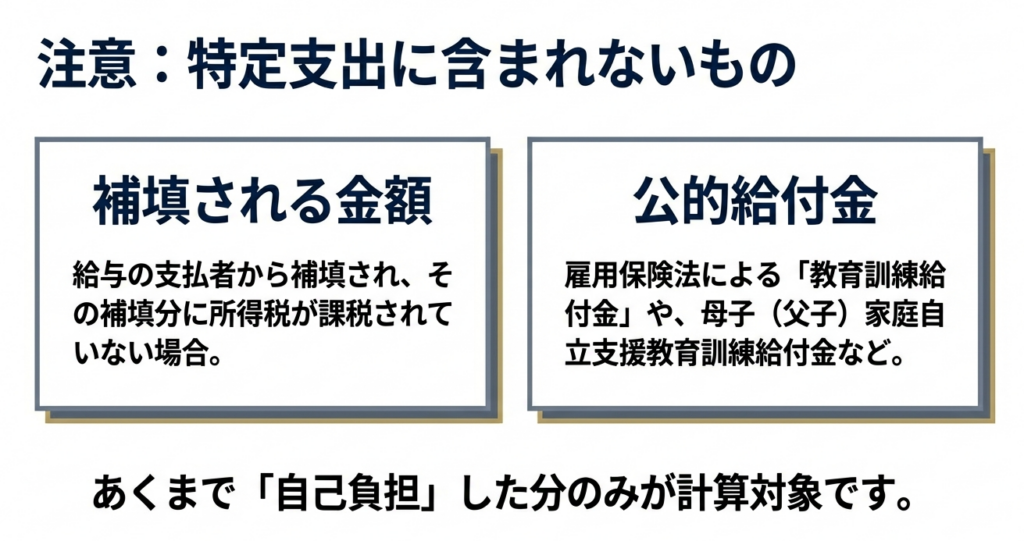

条件2:補てんされる部分の除外

特定支出に該当する費用であっても、以下のケースのように、実質的な自己負担がない部分は控除の対象から除外されます。

• 給与の支払者から補てんされ、かつ、その補てん分に所得税が課税されていない場合。

• 雇用保険の「教育訓練給付金」や、母子および父子ならびに寡婦福祉法による「母子(父子)家庭自立支援教育訓練給付金」などが支給される場合。

3.3. 申告手続きの流れ

前述の通り、この控除を受けるためには必ず確定申告が必要です。申告時には、以下の書類を申告書に添付するか、提出の際に提示する必要があります。

• 特定支出に関する明細書

• 給与の支払者またはキャリアコンサルタントの証明書

• 支出の事実と金額を証する書類(領収書など)

以上が制度の詳細ですが、実務でクライアントに助言する際には、特に注意すべき点があります。

4. まとめ:実務上の注意点

制度の知識を持っていることと、それを実務で適切に活かすことは異なります。特にクライアントへの説明責任を果たす上で、以下の実務的な注意点を必ず念頭に置いてください。

• 注意点1:適用のハードルの高さ

「給与所得控除額の2分の1」という基準は、実際にはかなり高いハードルです。例えば、年収500万円の方の給与所得控除額は144万円ですので、その半分の72万円を超える特定支出がなければ、この制度は利用できません。クライアントに安易な期待を持たせないよう、適用可能性を慎重に見極め、冷静に伝えるコミュニケーションが求められます。

• 注意点2:勤務先の協力が不可欠であること

控除適用の鍵となる「給与の支払者の証明」は、企業によっては前例がない、あるいは社内規定を理由に、協力を得にくいケースが少なくありません。クライアントが控除を検討し始めた段階で、まず勤務先の人事・経理部門に証明書の発行が可能かどうかを確認するよう、具体的に助言することが極めて重要です。その際、会社側への説明方法などについて我々がサポートできることを伝え、クライアントの不安を軽減するよう努めてください。

• 注意点3:証拠書類の徹底した管理

確定申告には、支出を証明する領収書等の添付または提示が必須です。支出が多岐にわたる場合、これらの管理は煩雑になりがちです。クライアントに対しては、控除を検討するならば、日頃から関連する書類を整理・保管しておくよう、強く指導する必要があります。

この知識を武器に、クライアント一人ひとりに寄り添った、より付加価値の高いサービスを提供していきましょう。

ガイド:Q&A

1. 「給与所得者の特定支出控除」とは、どのような制度ですか?

給与所得者が職務に直接必要な特定の支出をした場合に、その年の特定支出の合計額が給与所得控除額の2分の1相当額を超えるとき、その超える部分を所得金額から差し引くことができる制度です。これにより、所得税の負担が軽減される可能性があります。

2. この控除の対象となるための、特定支出の合計額に関する条件を説明してください。

特定支出の合計額が、その年の「給与所得控除額の2分の1相当額」を超えている必要があります。控除の対象となるのは、その超えた部分の金額です。

3. 特定支出として認められる支出の種類を3つ挙げてください。

特定支出には、①通勤費、②職務上の旅費、③転居費、④研修費、⑤資格取得費、⑥帰宅旅費、⑦勤務必要経費の7種類があります。(このうち3つを挙げれば正解)

4. 「勤務必要経費」に含まれる支出にはどのようなものがあり、その上限額はいくらですか?

勤務必要経費には、職務に関連する図書費、勤務場所で着用が必要な衣服費、職務上の交際費等が含まれます。これらの支出の合計額の上限は65万円です。

5. 支出が「特定支出」として認められるためには、どのような証明が必要ですか?

支出がその人の職務遂行に直接必要なものであることについて、給与の支払者(勤務先)による証明が必要です。また、一部の支出についてはキャリアコンサルタントによる証明も認められます。

6. キャリアコンサルタントが証明できる特定支出には、どのようなものがありますか?

キャリアコンサルタントが証明できるのは、令和5年分以後における研修費(4)または資格取得費(5)の支出で、教育訓練に係る部分に限られます。

7. 雇用保険法による「教育訓練給付金」が支給された場合、その部分は特定支出に含まれますか?

いいえ、含まれません。雇用保険法の「教育訓練給付金」や母子および父子ならびに寡婦保護法による「母子(父子)家庭自立支援教育訓練給付金」が支給される部分は、特定支出から除外されます。

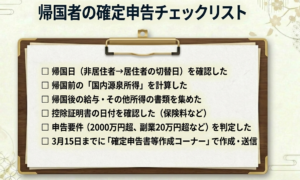

8. この特定支出控除を受けるためには、どのような手続きが必要ですか?

この控除を受けるためには、所轄税務署へ確定申告を行う必要があります。申告は、国税庁の「確定申告書等作成コーナー」を利用して自宅等で作成・提出することも可能です。

9. 確定申告の際に、申告書に添付する必要がある書類は何ですか?

確定申告書には、「特定支出に関する明細書」と「給与の支払者またはキャリアコンサルタントの証明書」を添付する必要があります。また、支出の事実と金額を証する書類も添付または提示が求められます。

10. 職務上の旅費が特定支出の対象となったのは、いつからですか?

職務上の旅費が特定支出の対象となったのは、令和2年分からです。それ以前は対象外でした。