国税庁タックスアンサーの「No.1119 医療費控除に関する手続について」について解説します。

解説動画

詳細

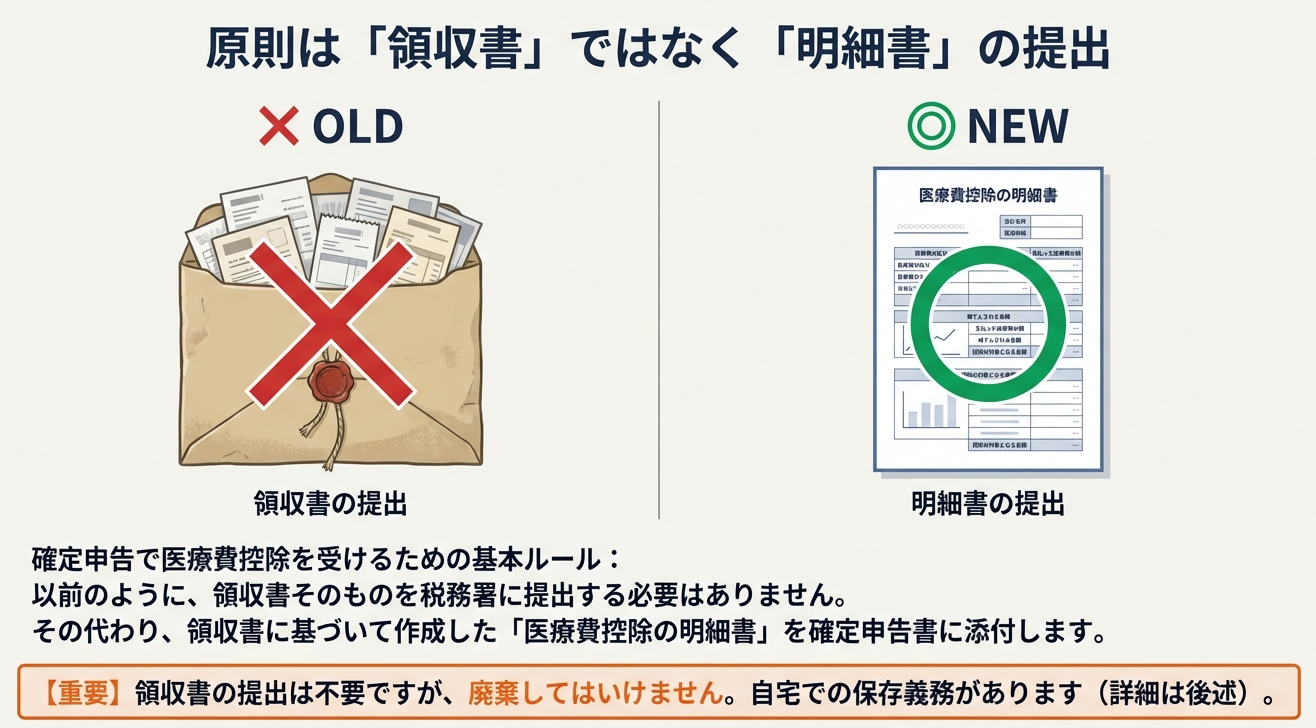

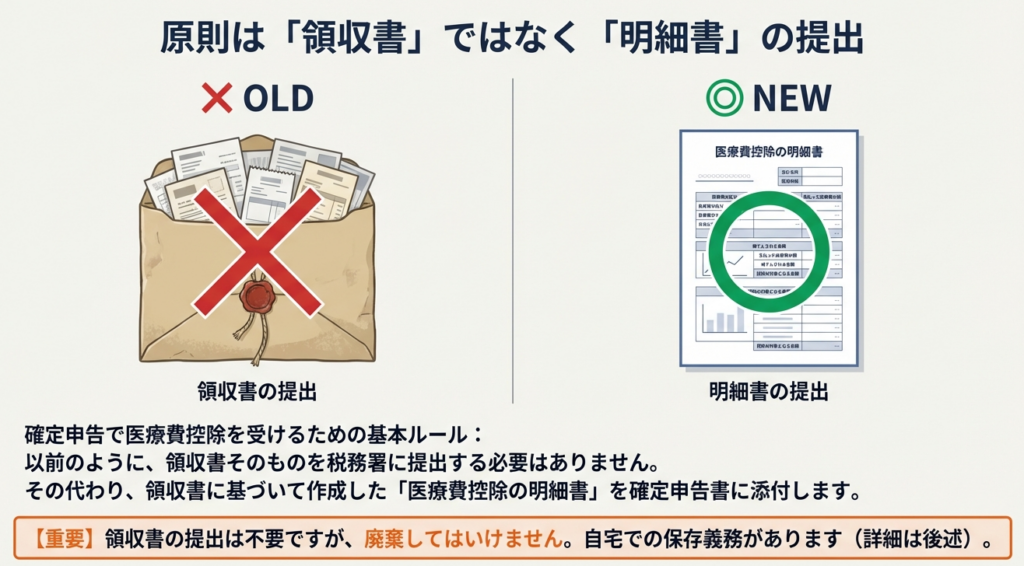

医療費控除の適用を受けるには、確定申告書に「医療費控除の明細書」を添付し、原則として領収書を5年間保存する必要があります。ただし、医療保険者が発行する所定の6項目(支払った医療費の額など)が記載された「医療費通知」を添付する場合、明細書の記載を簡略化でき、領収書の保存も不要になります。

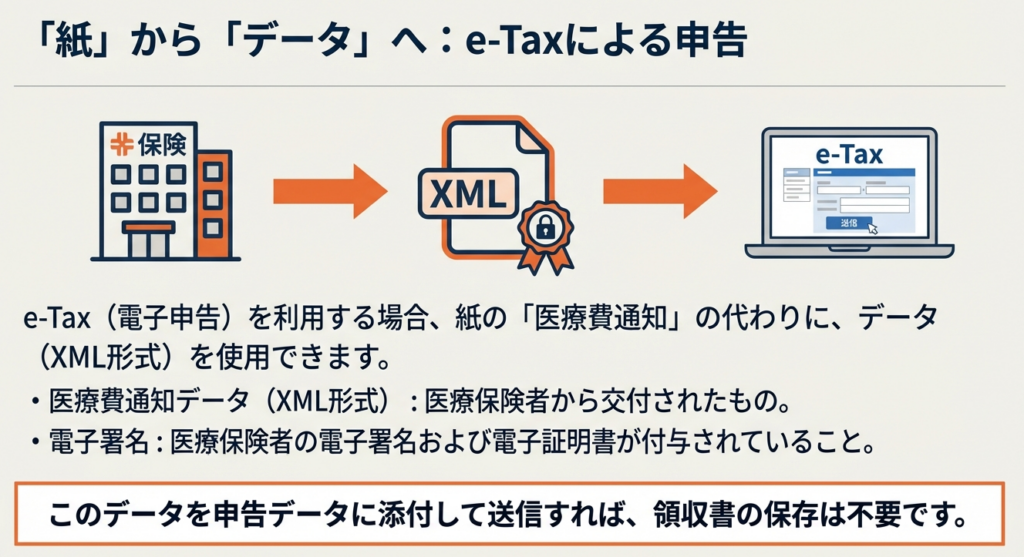

e-Taxを利用する場合、マイナポータル経由等で取得した「医療費通知情報」(XMLデータ)を添付送信すれば、同様に領収書の保存は不要です。なお、通知書の内容を入力して送信する場合は、その通知書等を5年間保存する必要がありますが、マイナポータルの画面印刷等は原本として認められず、領収書の保存が必要となる点に注意が必要です。

スライド解説

解説:医療費控除の手続きに関する実務上のポイント

1. 導入:なぜ今、医療費控除の手続きを再確認するのか

所員の皆さん、日々の業務お疲れ様です。本日は、確定申告業務の中でも特に問い合わせが多く、近年その手続きが大きく変化している「医療費控除」について、我々の実務上のポイントとクライアントへの指導要領を再確認するために、この通達を発行します。

ご存知の通り、近年の医療費控除の手続きは、単に一年分の領収書を集計して転記するという従来のアナログな作業から、医療保険者から提供されるデータを活用し、電子申告と連携させるデジタル中心のプロセスへと大きく移行しつつあります。この変化は、我々の業務の進め方に直接影響を与えるだけでなく、クライアントに対する指導の質そのものを左右する重要な要素となっています。

この新しい流れに的確に対応し、顧問先に対して最も効率的で間違いのない方法を提案できるかどうかは、我々の専門家としての付加価値を測る試金石とも言えます。本通達が、皆さんの日々の業務における実践的な指針となり、クライアントからの信頼をさらに深める一助となることを期待しています。

まずは、クライアントにご案内すべき手続きの全体像として、基本となるフローから確認していきましょう。

2. 結論:クライアントに案内すべき手続きの基本フロー

クライアントが手続きの全体像を直感的に理解できるよう、医療費控除の申告方法を大きく2つの流れに分けて案内することが有効です。ここでは、その「原則的な方法」と「簡略化された方法」の概要と、実務上最も重要な相違点を明確に示します。我々が推奨すべき基本的な流れは以下の通りです。

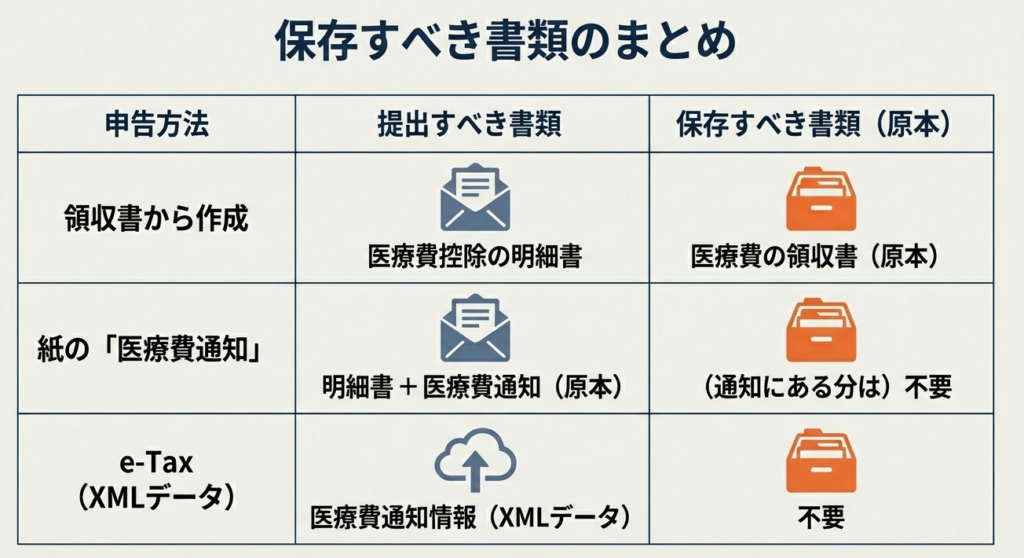

原則的な方法:明細書を作成・提出する

◦ クライアント自身で医療費の領収書を一枚ずつ集計し、その内容を国税庁指定の「医療費控除の明細書」に転記して、確定申告書に添付する方法です。これは全ての手続きの基本となります。

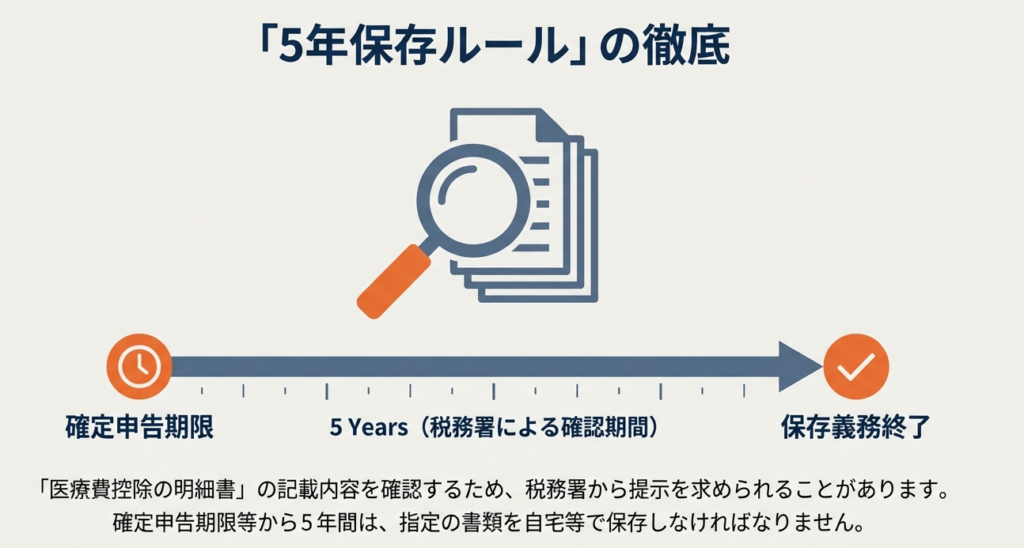

◦ 最も重要なポイントは、医療費の領収書原本を、確定申告期限等から5年間、自宅等で保存する義務がある点です。

簡略化された方法:医療費通知や各種データを活用する

◦ 医療保険者から交付される「医療費通知」(書面)、マイナポータル連携等で取得できる「医療費通知情報」(データ)、または「QRコード付控除証明書」などを活用する方法です。

◦ 最大のメリットは、これらの通知・データを活用することで「医療費控除の明細書」への詳細な記入を省略でき、さらに、その通知・データに含まれる医療費については、領収書の5年間保存が不要になる点です。

結論として、クライアントの負担軽減と我々の業務効率化の観点から、可能な限り後者の「簡略化された方法」、特にマイナポータル連携によるデータ活用を推奨していくべきです。

次のセクションでは、これらの手続きをより深く理解し、クライアントへ正確なアドバイスを行うために、それぞれの方法における具体的な要件と実務上の注意点を詳しく見ていきます。

3. 詳細解説:手続き方法別の要件と注意点

ここでは、先ほど示した手続き方法について、それぞれの具体的な要件、メリット、そして我々が業務上特に注意すべき点を詳細に分析します。この知識は、クライアントへの正確なアドバイスの基盤となりますので、しっかりと内容を把握してください。

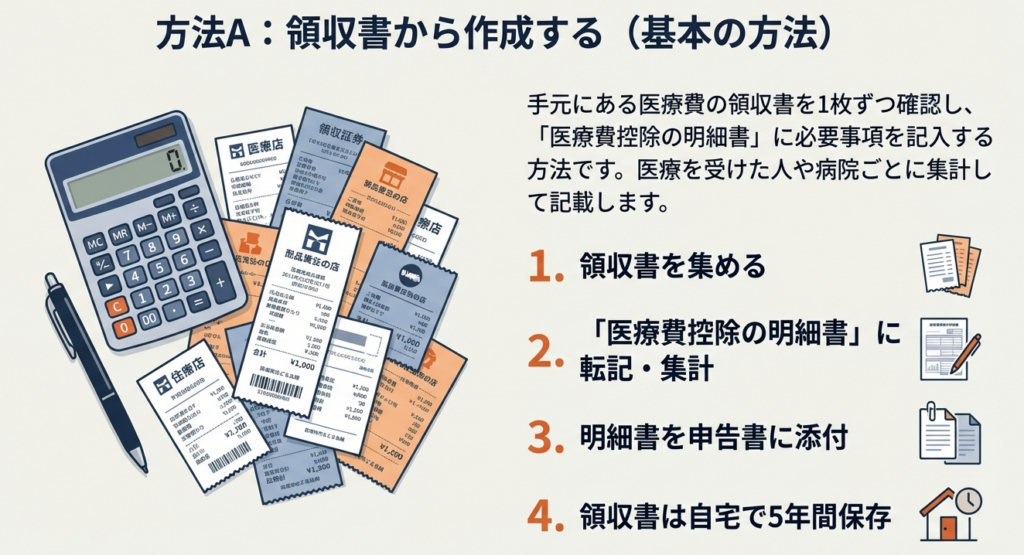

3.1. 原則:医療費控除の明細書を作成・提出する場合

この方法は、全ての医療費控除手続きの基本となる「原則」です。クライアントが保管している医療費の領収書に基づき、「医療費を受けた方」や「支払先の病院・薬局」ごとに金額を集計し、「医療費控除の明細書」を作成・提出する必要があります。

実務上、クライアントに指導すべき最も重要な点は、添付した明細書の内容を確認するために、税務署から確定申告期限等から5年間、根拠となる領収書の提出または提示を求められる可能性があるということです。したがって、クライアントには領収書の原本を整理し、確実に5年間保管していただくよう、徹底して案内する必要があります。

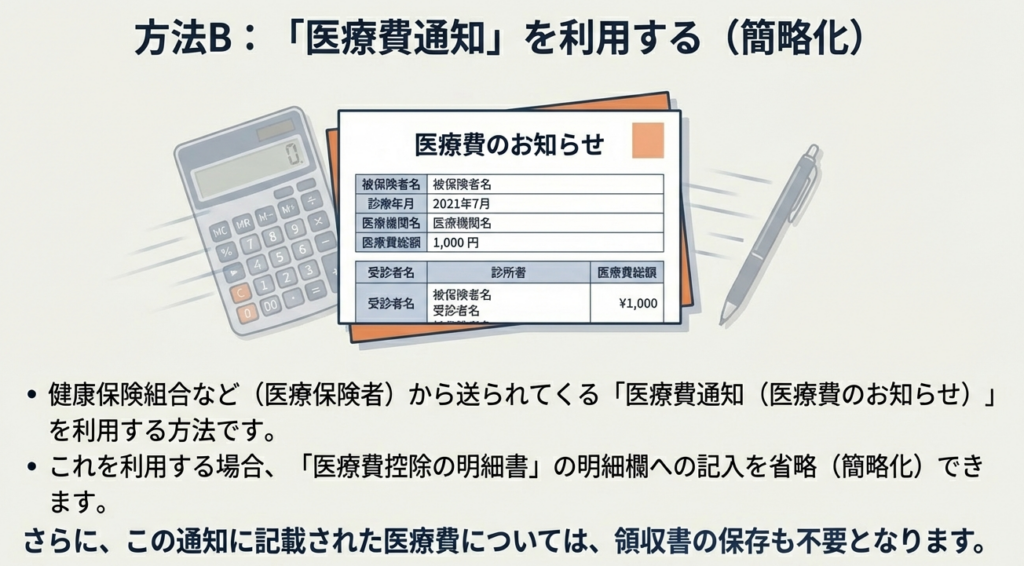

3.2. 簡略化①:「医療費通知」(書面)を添付する場合

これは、医療保険者から書面で送付されてくる「医療費通知」(「医療費のお知らせ」などの名称の場合もあります)を確定申告書に添付する、従来型の簡略化手続きです。

この通知書を添付することで、「医療費控除の明細書」の記入を合計額のみにするなど簡略化できます。そして何より、この通知書に記載されている医療費については、領収書の5年間保存が不要になるという大きなメリットがあります。

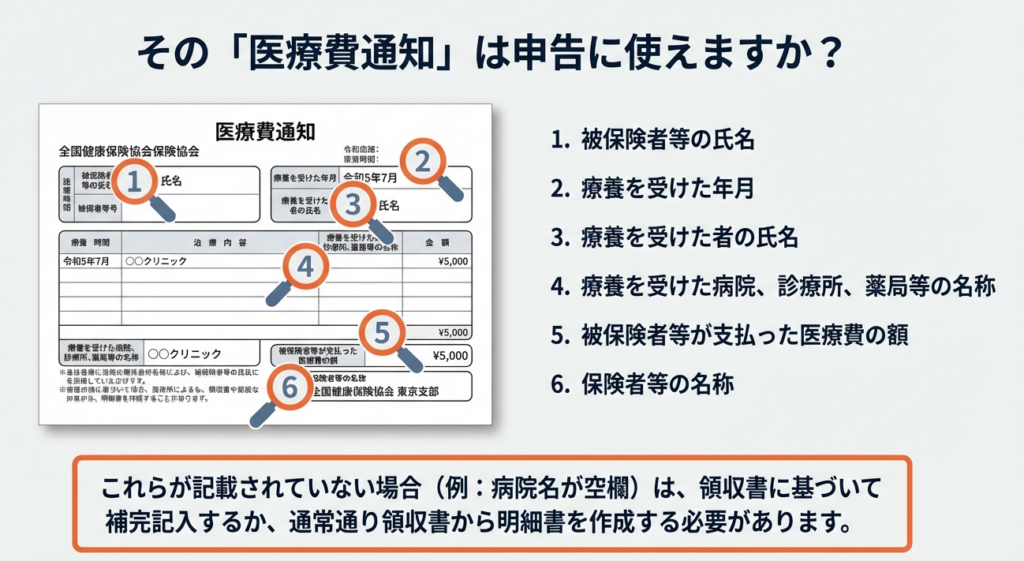

ただし、このメリットを享受するためには、その「医療費通知」が以下の6つの項目を全て満たしている必要があります。クライアントから預かった際は、必ずこの点を確認してください。

① 被保険者等の氏名

② 療養を受けた年月

③ 療養を受けた者の氏名

④ 療養を受けた病院、診療所、薬局等の名称

⑤ 被保険者等が支払った医療費の額

⑥ 保険者等の名称

3.3. 簡略化②:「QRコード付控除証明書」を添付する場合

近年導入された方法として、「QRコード付控除証明書」を利用する手続きもあります。これは、特定の医療保険者等が発行するもので、QRコードに医療費情報が記録されています。

この証明書を申告書に添付したり、e-TaxでQRコードを読み取ったりすることで、「医療費控除の明細書」への入力を省略できます。この方法も、証明書でカバーされる医療費については領収書の5年間保存が不要になる点がメリットです。

3.4. 簡略化③:電子申告(e-Tax)とデータ連携を活用する場合

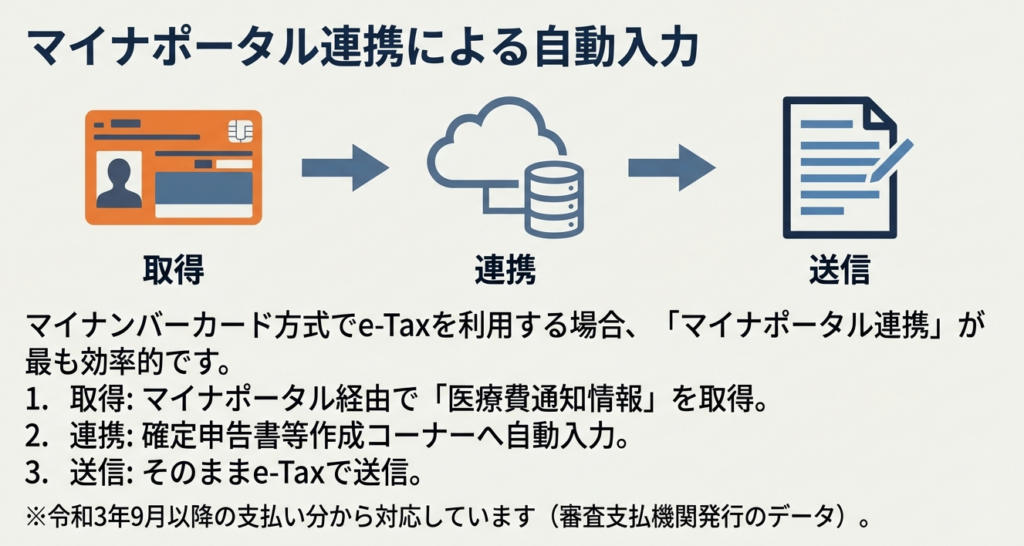

この方法は、e-Taxによる電子申告を前提とした、最も現代的で推奨される手続きです。特に、マイナンバーカードを利用した「マイナポータル連携」を使えば、医療費通知情報を自動で取得し、申告書に反映させることができるため、利便性が格段に向上します。

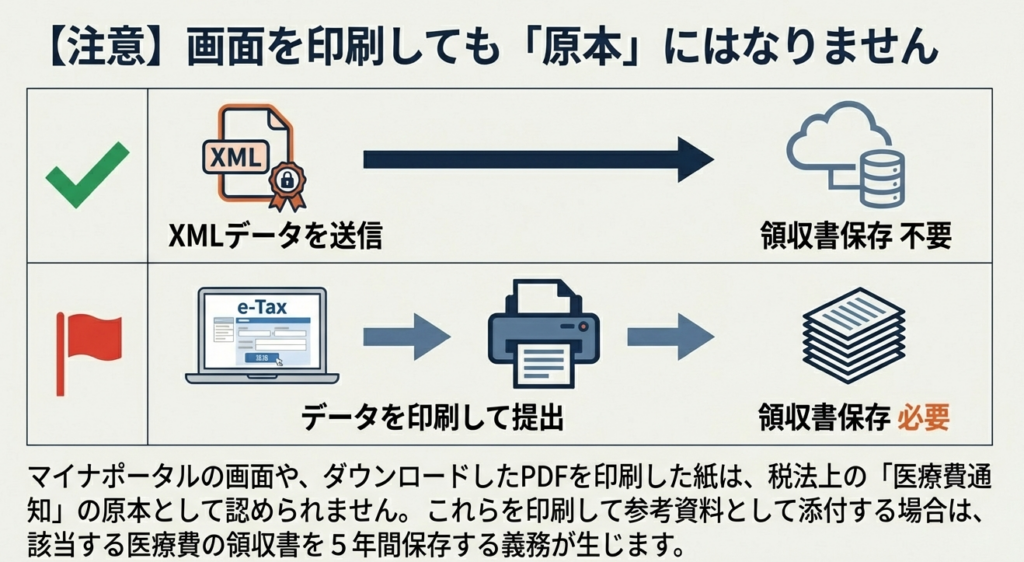

ただし、e-Taxを利用する場合でも、その方法によって領収書等の保存義務の有無が変わるため、正確な理解が不可欠です。以下の表で3つの主要パターンを比較します。

| 手続きパターン | 概要 | 保存義務 | 実務上のポイント |

|---|---|---|---|

| A. 医療費通知情報のデータ連携 | マイナポータル連携等で「医療費通知情報」(XML形式の原本データ)を取得し、申告書データに添付・送信する。<br>(注)令和3年9月以降の支払分から対応 | 不要 | 最も推奨される方法です。データ自体が原本として扱われるため、クライアントの保管負担が完全に解消されます。 |

| B. 医療費通知の入力送信 | 医療保険者から交付された「医療費通知」(書面)の内容をe-Taxの画面上で手入力して送信する。通知書そのものは添付しない。 | 必要(5年間) | 入力内容の確認のため、税務署から通知書原本の提示を求められる可能性があります。クライアントへの通知書原本の保管指示が必要です。 |

| C. マイナポータル画面等の印刷物添付 | マイナポータルの医療費通知画面やPDFを印刷したものを参考資料として申告書に添付する。 | 必要(5年間) | これは正式な「医療費通知情報」の添付とは見なされません。あくまで参考資料であり、該当する医療費の領収書の保管は必須です。 |

これらの詳細な知識を踏まえ、最終的に我々が実務でどのように行動し、クライアントに何を伝えるべきかを、次の章でまとめていきましょう。

4. まとめ:実務上の留意事項とクライアントへの助言

本通達の締めくくりとして、明日からの実務で皆さんに実践していただきたい具体的なアクションを、以下のチェックポイントに整理しました。これらの点を遵守することで、業務品質を高め、クライアントへの的確な助言が可能となります。

1. 手続き方法の最適な選択を促す

クライアントのITリテラシーやマイナンバーカードの保有状況などをヒアリングした上で、最適な方法を提案してください。基本的には、最も効率的で安全なマイナポータル連携(パターンA)を第一に推奨します。その際、ため、それ以前の期間については領収書や書面の通知書が必要になる点を必ず補足説明してください。連携が難しいクライアントには、次に簡便な書面の医療費通知の活用(3.2の方法)を検討するよう案内し、負担を少しでも減らせるよう導くことが重要です。

2. 「医療費通知」の記載要件を必ず確認する

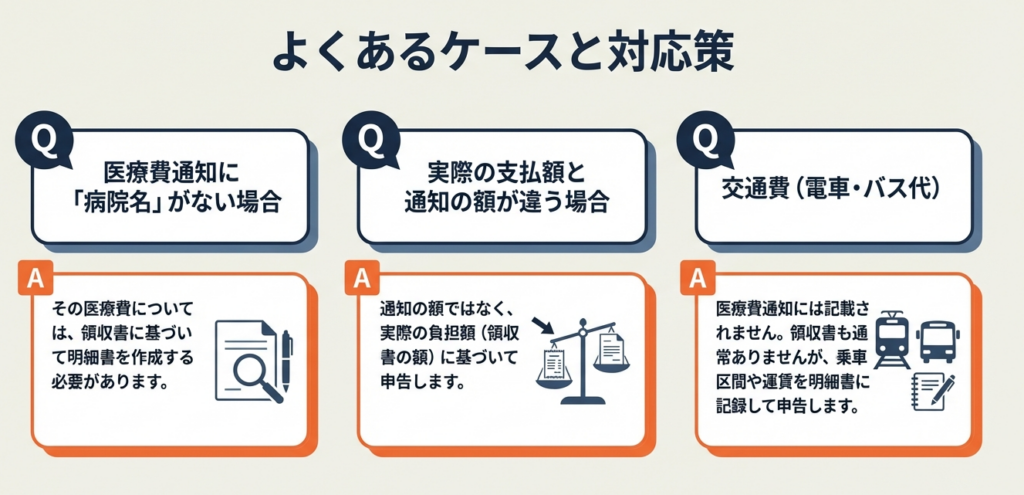

クライアントから「医療費通知」の書面を預かった際は、それが領収書の保存を不要とするための正式な書類として使えるか、必ず3.2で示した6つの必須項目が記載されているかを確認する業務フローを徹底してください。項目が不足している場合は、原則通り領収書に基づいた明細書作成が必要となることを説明する必要があります。

3. 保存義務の有無と対象を明確に伝える

採用した手続きによって保存義務がどう変わるかは、クライアントの最大の関心事の一つです。特に、e-TaxのパターンBとCでは保存義務が残ることを明確に伝える必要があります。その際、パターンBでは入力の根拠となった『医療費通知の原本(書面)』を、パターンCでは『医療費の領収書そのもの』を5年間保存する必要があることを、混同しないよう明確に区別して伝えてください。この点を曖昧にすると、将来の税務調査等でクライアントに不利益が生じる可能性があります。

4. 「データが原本」という概念を共有する

「なぜマイナポータル画面の印刷物ではダメなのですか?」という質問は、今後増えることが予想されます。その際は、「電子申告の世界では、国が定めた形式のXMLデータ自体が『原本』として扱われます。画面の印刷物やPDFは、あくまでその『写し』に過ぎないため、原本である領収書の保管が別途必要になるのです」というように、平易な言葉で「データが原本」という新しい概念を説明できるように準備しておきましょう。

5. 通知データに含まれない医療費の取り扱いを指導する

「医療費通知」やマイナポータル連携のデータには、市販薬の購入費、交通費、年末ギリギリの受診分などが含まれていないケースが頻繁にあります。クライアントには、これらのデータに含まれていない医療費についても、領収書に基づいて明細書に追記すれば、合算して控除を受けられることを積極的に案内してください。

6. 通知データの金額と実際の支払額が異なる場合の対処法を定める

稀に、通知データ上の自己負担額と、クライアントが実際に窓口で支払った額が異なる場合があります。その場合は、「医療費控除の明細書」上で正しい金額に訂正して申告することが可能です。ただし、その訂正の根拠となる領収書は必ず5年間保管していただくよう、併せて指導を徹底してください。

これらの手続きを我々が正確に理解し、クライアントに丁寧に案内・運用することで、事務所全体の業務品質は向上し、顧問先からの信頼を一層強固なものにできると確信しています。今後とも、変化に柔軟に対応し、専門家としての価値を高めていきましょう。

ガイド:Q&A

1. 確定申告で医療費控除を受けるための基本的な手続きは何ですか?

医療費控除を受けるには、医療費の領収書に基づいて「医療費控除の明細書」を作成し、確定申告書に添付して提出する必要があります。この際、使用した領収書は自宅等で5年間保存することが義務付けられています。

2. 「医療費通知」を確定申告書に添付する主な利点は何ですか?

医療保険者が発行する「医療費通知」を添付すると、「医療費控除の明細書」の記載を簡略化できます。さらに、この通知書に含まれる医療費については、領収書の5年間の保存が不要になるという利点があります。

3. 「医療費通知」が有効とみなされるために記載が必要な6つの項目を挙げてください。

「医療費通知」には、①被保険者等の氏名、②療養を受けた年月、③療養を受けた者の氏名、④療養を受けた病院等の名称、⑤支払った医療費の額、⑥保険者等の名称、の6項目が記載されている必要があります。

4. 「医療費通知」を利用しない場合、医療費の領収書はどのくらいの期間保存する必要がありますか?

「医療費通知」を利用せず、「医療費控除の明細書」のみを提出する場合、医療費の領収書は確定申告期限等から5年間、自宅等で保存しなければなりません。

5. 令和3年分以降の確定申告において、「医療費通知」の代わりとして添付できる書類等には何がありますか?

令和4年1月1日以降に令和3年分以降の確定申告書を提出する場合、「QRコード付控除証明書」または「医療費通知情報」(XML形式のデータ)のいずれかを添付することができます。

6. 「医療費通知情報」とは具体的に何を指しますか?また、いつ以降の支払い分から対応していますか?

「医療費通知情報」とは、社会保険診療報酬支払基金や国民健康保険団体連合会といった審査支払機関が発行する医療費の額等を通知するXML形式のデータのことです。令和3年9月以降の支払い分から対応しています。

7. e-Taxを利用して確定申告を行う際、「医療費通知情報」をどのように活用できますか?

e-Taxで確定申告を行う際、「医療費通知情報」のXMLデータを確定申告書データに添付して送信できます。また、「マイナポータル連携」を利用してマイナポータル経由でデータを取得し、申告書に自動入力することも可能です。

8. e-Taxで「医療費通知」に記載された事項を入力して申告を済ませた場合、その書類はどのように扱わなければなりませんか?

e-Taxで「医療費通知」の記載事項を入力して申告した場合、その書類の提出は不要になります。しかし、その「医療費通知」自体は、確定申告期限等から5年間、自宅等で保存する必要があります。

9. マイナポータル連携で取得した「医療費通知情報」の原本は何ですか?また、WEB画面の印刷物やPDFを添付した場合、領収書の扱いはどうなりますか?

「医療費通知情報」の原本はXML形式のデータです。マイナポータルのWEB画面やPDFを印刷したものは原本ではないため、参考添付書類にはできますが、その場合、該当する医療費の領収書は5年間の保存が必要となります。

10. 税務署が「医療費控除の明細書」の内容を確認する必要がある場合、納税者に何を求めることがありますか?

税務署は、「医療費控除の明細書」の記載内容を確認する必要があると判断した場合、確定申告期限等から5年間、納税者に対して医療費の領収書の提出または提示を求めることがあります。