国税庁タックスアンサーの「No.1133 健康の保持増進及び疾病の予防への取組を行っている場合」について解説します。

解説動画

詳細

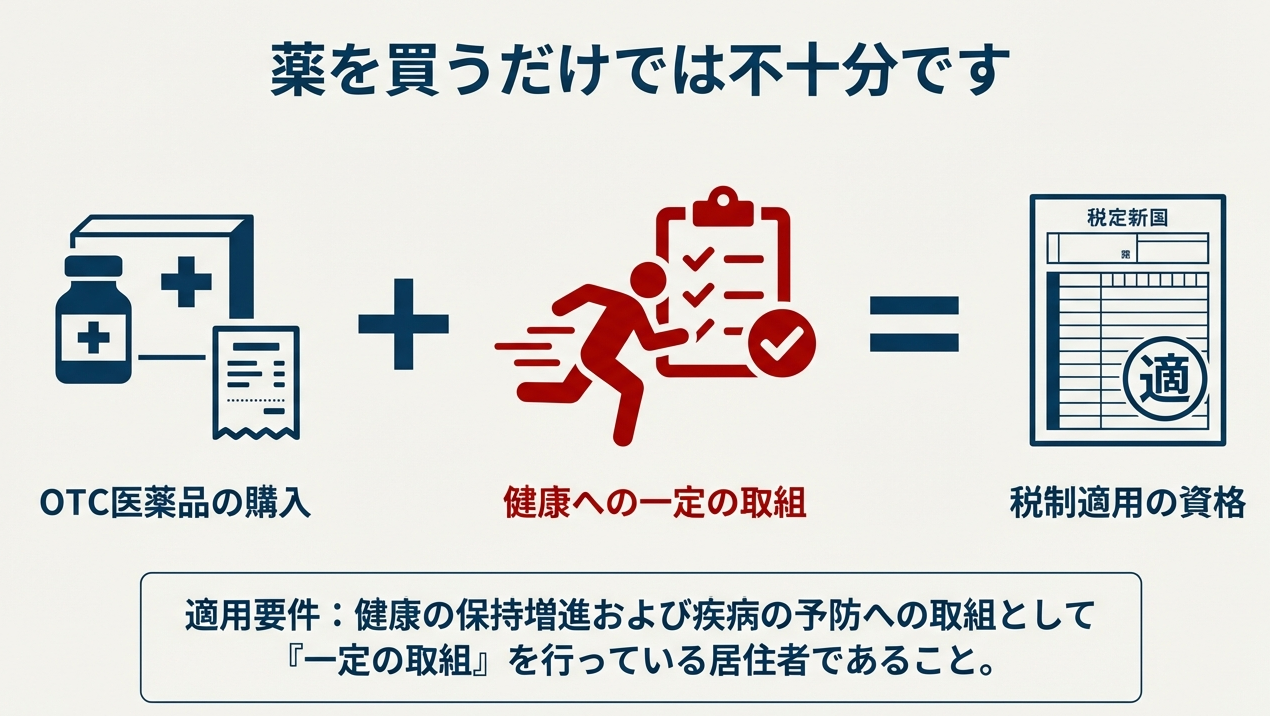

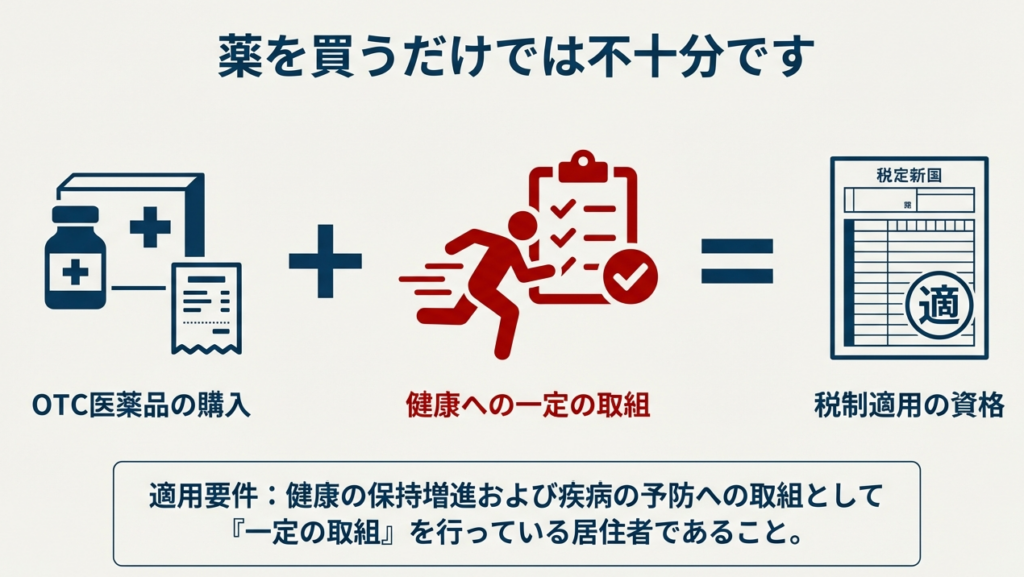

セルフメディケーション税制の適用要件である「一定の取組」について解説します。 この取組は、控除を受ける納税者本人が行う必要があり、対象となる親族が行っている必要はありません。

具体的には、法令に基づき行われる以下のような健康の保持増進・疾病予防への取組が該当します。

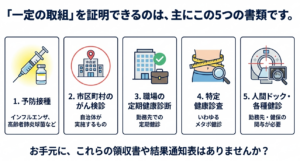

1. 健康診査:保険事業として行われる人間ドックや、勤務先での定期健康診断(事業主健診)。

2. 予防接種:インフルエンザや高齢者の肺炎球菌感染症などの予防接種。

3. 特定健康診査:いわゆるメタボ健診や特定保健指導。

4. がん検診:市町村が実施する乳がん・子宮がん検診など。

これらのいずれかをその年分に行っていることが必須となります。

スライド解説

解説:セルフメディケーション税制適用のための「一定の取組」に関する実務上の注意点

1. 導入:本制度の理解がクライアントへの価値提供に繋がる理由

セルフメディケーション税制は、多くのクライアントにとって重要な節税策となり得る一方で、その適用要件、特に納税者本人が行うべき「一定の取組」が誤解されやすいという実情があります。この「一定の取組」は、適用可否を判断する上で極めて重要な分岐点であり、我々専門家による正確な理解は、クライアントの信頼を勝ち取り、将来の税務調査等における指摘リスクを未然に防ぐための、まさに生命線です。

本通達は、この「一定の取組」に関する要件を明確に整理し、スタッフの皆さんが自信を持ってクライアントへのアドバイスを行えるようになることを目的としています。

まずは、この制度における最も重要な結論から確認していきましょう。

2. 結論:セルフメディケーション税制適用のための必須要件

クライアントへの説明において、最も重要な核心部分を先に提示することが、誤解を防ぎ、理解を促進する上で効果的です。

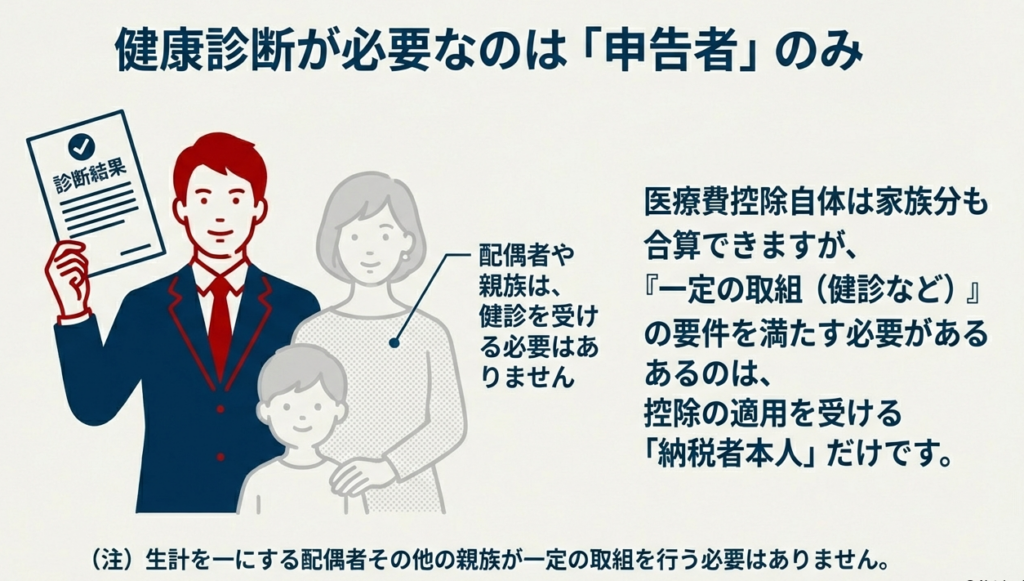

セルフメディケーション税制の適用を受けるためには、「納税者本人(控除を受ける者自身)が、その年中に健康の保持増進及び疾病の予防への特定の取組を行っていること」が絶対的な条件となります。

ここで注意すべきは、たとえ「その者と生計を一にする配偶者その他の親族」が同様の取組を行っていたとしても、納税者本人が行っていなければ、この要件は満たされないという点です。この点は、家族単位で医療費を管理されているクライアントが最も陥りやすい誤解の一つであり、アドバイスの初期段階で必ず確認すべき最重要事項です。

では、具体的にどのような取組が該当するのか、その詳細を見ていきましょう。

3. 詳細解説:適用対象となる「一定の取組」の具体的な内容

本制度の適用対象となる「一定の取組」は、法令で具体的に定められており、その範囲は限定的です。クライアントから「これは該当しますか?」と質問された際に的確に回答できるよう、その範囲を正確に把握しておくことが実務では不可欠です。

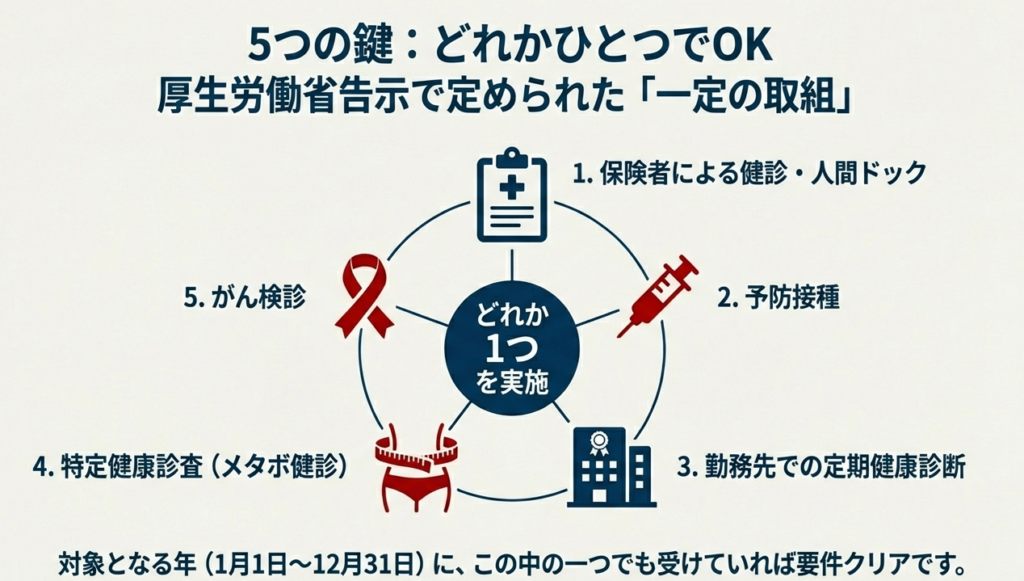

厚生労働省の告示によれば、対象となる取組は以下の5つです。

1. 健康診査

医療保険者が実施する健康診査(いわゆる健康診査)や、人間ドックなど、保険事業として行われるもの。

2. 予防接種

予防接種法に基づき行われる高齢者の肺炎球菌感染症等の定期接種、または任意のインフルエンザ予防接種。法律に基づくものと、特定の任意接種の両方が対象となり得ます。

3. 勤務先での定期健康診断

労働安全衛生法に基づき事業主が行う健康診断(いわゆる事業主健診)。なお、労働者が事業主の指定した医師ではなく、他の医師による同等の健康診断を受け、その結果を事業者に提出した場合も含まれます。これは実務上よくあるケースなので留意してください。

4. 特定健康診査・特定保健指導

高齢者の医療の確保に関する法律に基づき行われる特定健康診査(いわゆるメタボ健診)や特定保健指導。

5. がん検診

市町村が健康増進事業として実施するがん検診。クライアントが自己判断で受診した私的ながん検診は、この事業の一環でない限り対象外となる可能性があるため、実施主体が市町村であることを確認する必要があります。

これらの取組内容を理解した上で、実務で特に注意すべき点を次にまとめます。

4. まとめ:実務における指導・確認事項

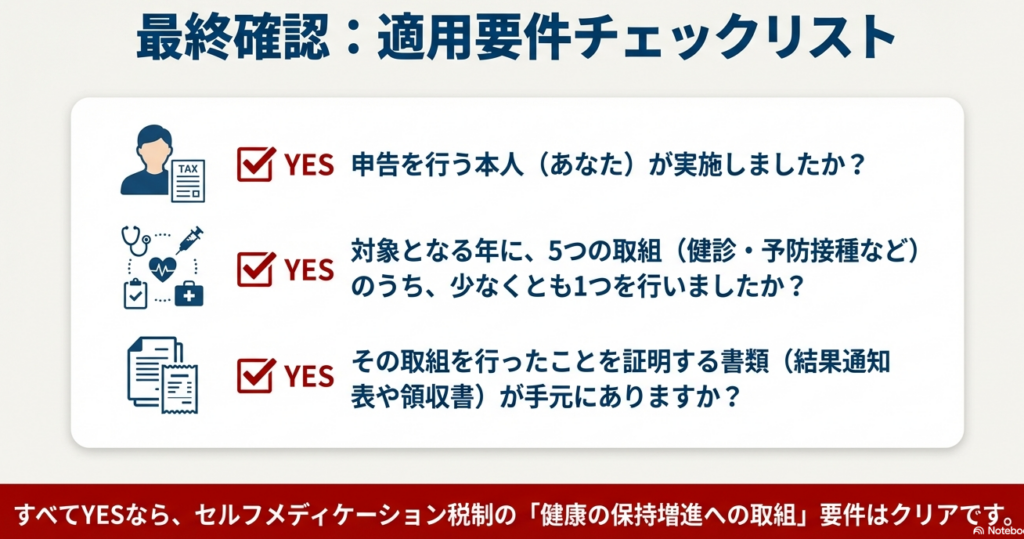

クライアントへアドバイスを行う際の最終確認事項として、以下の実践的なポイントを常に念頭に置いてください。

• 証明書類の保管の徹底

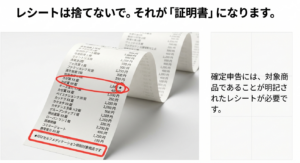

クライアントには、「一定の取組」を行ったことを証明する領収書や結果通知表などを必ず保管するよう指導してください。確定申告時にこれらの書類の提出または提示が必要になるためです。

• 納税者本人であることの再確認

問い合わせを受けた際は、その取組を行ったのが「納税者本人」であるかを必ず確認してください。扶養している家族の健康診断や予防接種と混同していないか、慎重なヒアリングが求められます。

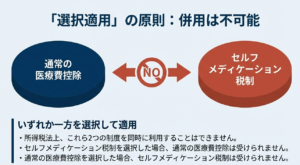

• 通常の医療費控除との選択

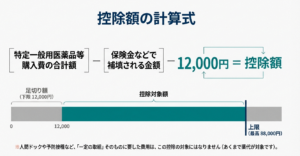

セルフメディケーション税制は、通常の医療費控除との選択適用です。どちらがクライアントにとって有利になるか、必ず両方のケースで税額を試算し、具体的な金額を提示した上で最適な選択を助言することが、我々専門家の責務です。

以上の点を踏まえ、クライアント一人ひとりの状況に合わせた、質の高いサービス提供に努めてください。

ガイド:Q&A

1. セルフメディケーション税制の適用を受けることができるのは、どのような人物ですか?

セルフメディケーション税制の適用を受けられるのは、その適用を受けようとする年分において、健康の保持増進および疾病の予防への取組として定められた「一定の取組」を行っている居住者(納税者本人)です。

2. この税制の適用において、「一定の取組」を行う必要があるのは誰ですか?納税者の家族も対象となりますか?

「一定の取組」を行う必要があるのは、納税者本人のみです。その人と生計を同一にする配偶者やその他の親族が、この取組を行う必要はありません。

3. 「一定の取組」として認められるもののうち、健康診査に関連する具体例を2つ挙げてください。

健康診査に関連する具体例として、「保険事業や健康増進事業として行われる人間ドックなどの健康診査」と、「高齢者の医療の確保に関する法律に基づく特定健康診査(メタボ健診)」が挙げられます。

4. 労働者が受ける「事業主健診」は「一定の取組」に含まれますか?また、それはどの法律に基づいていますか?

「事業主健診」は「一定の取組」に含まれます。これは労働安全衛生法第66条第1項の規定に基づいています。

5. インフルエンザの予防接種は「一定の取組」として認められますか?その根拠は何ですか?

インフルエンザの予防接種は「一定の取組」として認められます。その根拠は、予防接種法第5条第1項の規定や、インフルエンザに関する特定感染症予防指針です。

6. 「メタボ健診」として知られる健康診査の正式名称と、その根拠となる法律を述べてください。

「メタボ健診」の正式名称は「特定健康診査」です。これは高齢者の医療の確保に関する法律第20条の規定に基づいています。

7. 市町村が実施するがん検診は「一定の取組」に含まれますか?含まれる場合、どのような法律に基づくものですか?

市町村が実施するがん検診は「一定の取組」に含まれます。これは健康増進法第19条の2の規定に基づき、健康増進事業として行われるもので、乳がん検診や子宮がん検診などが具体例です。

8. 「一定の取組」の内容は、どのような手続きを経て定められていますか?

「一定の取組」は、法律または法律に基づく命令に基づき行われるものとされています。具体的には、厚生労働大臣が財務大臣と協議して定め、厚生労働省告示においてその内容が示されています。

9. 「医療保険各法等」という言葉が指す法律には、どのようなものが含まれていますか?主なものを3つ挙げてください。

「医療保険各法等」には、健康保険法、国民健康保険法、船員保険法、国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法が含まれます。

10. セルフメディケーション税制の適用を受けるための「一定の取組」は、いつ行われている必要がありますか?

「一定の取組」は、セルフメディケーション税制の適用を受けようとするその年分において、納税者本人が行っている必要があります。