国税庁タックスアンサーの「No.6479 共同行事に係る負担金等」について解説します。

解説動画

詳細

同業者団体等が構成員から集める共同行事の負担金は、原則として役務提供の対価であり、課税仕入れに該当します。

ただし、負担割合があらかじめ定められており、主宰者が負担金を収入とせず仮勘定として処理している場合(剰余金を取得しない場合)、構成員が自ら共同行事を行ったものとみなす例外処理が認められます。この場合、その費用内容が広告料などの課税仕入れであれば、構成員は仕入税額控除が可能です。

なお、この特例により仕入税額控除を行うには、主宰者が作成した精算書等の明細に加え、主宰者が受領した適格請求書(インボイス)の写しの保存が必要となります。

スライド解説

解説:共同行事に係る負担金等の消費税法上の取扱い

1. 導入:なぜこの論点が実務で重要なのか

同業者団体や企業グループが共同で広告宣伝や会議を開催することは、ビジネスの現場で頻繁に見られる光景です。その運営費用を賄うために各構成員から徴収される「負担金」は、経理担当者にとって会計処理や税務判断に迷いやすい論点の一つと言えるでしょう。特に、消費税のインボイス制度導入後、仕入税額控除の要件が厳格化されたことにより、この負担金の取扱いを正確に理解することの戦略的重要性は格段に増しています。

本稿では、この共同行事に係る負担金について、主宰者側・構成員側双方の視点から、国税庁の指針に基づき消費税法上の取扱いを分かりやすく解説します。適切な税務処理とコンプライアンスを確保するための一助となれば幸いです。

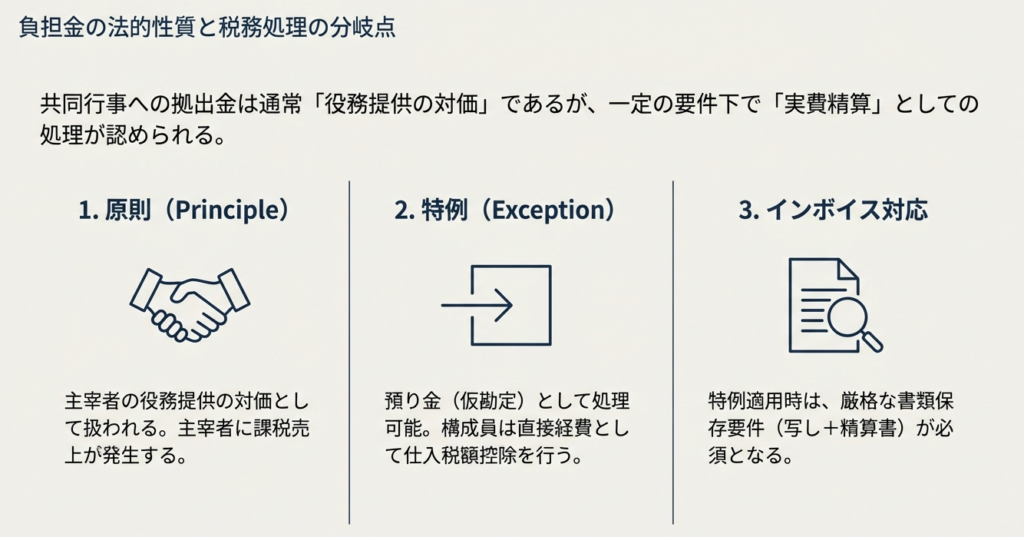

2. 結論:負担金処理の原則と例外

この複雑に見える負担金の消費税処理ですが、その核心は「原則的処理」と「例外的処理」という2つの明確なルートを理解することにあります。まず結論から申し上げますと、その処理方法は以下の通りです。

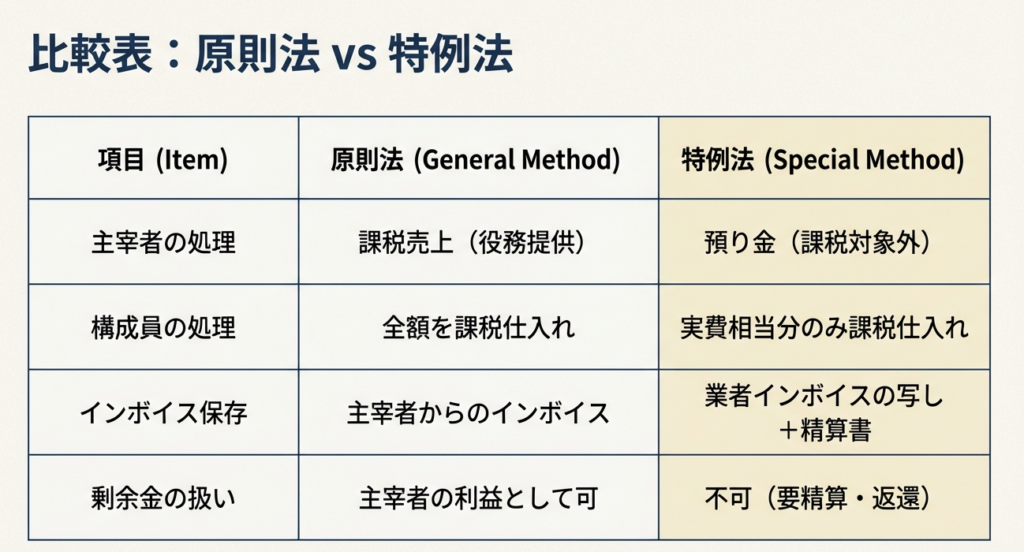

• 原則的処理

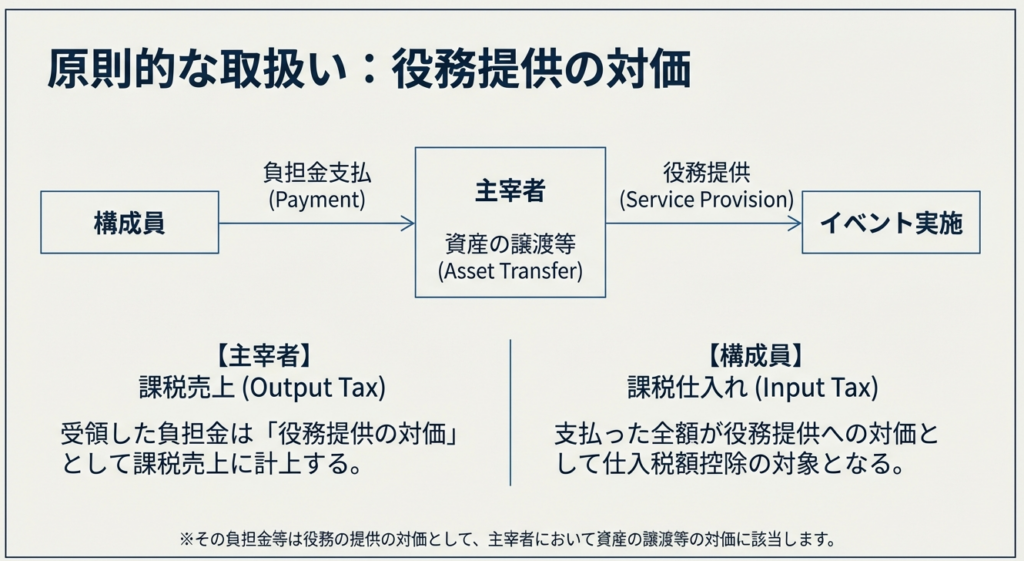

主宰者が構成員から受け取る負担金は、主宰者が構成員に対して行う共同行事という役務提供の対価とみなされ、主宰者の課税売上として処理されます。

• 例外的処理

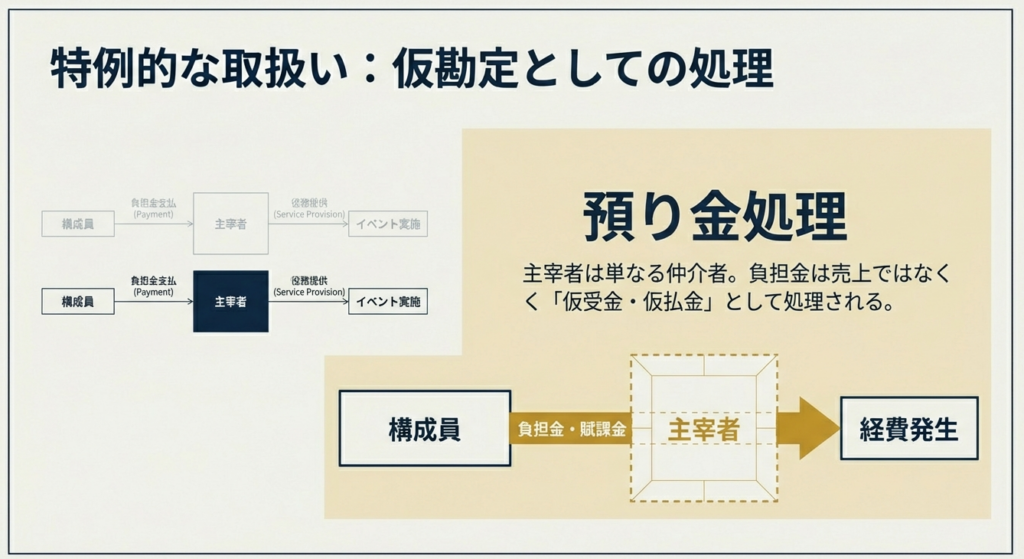

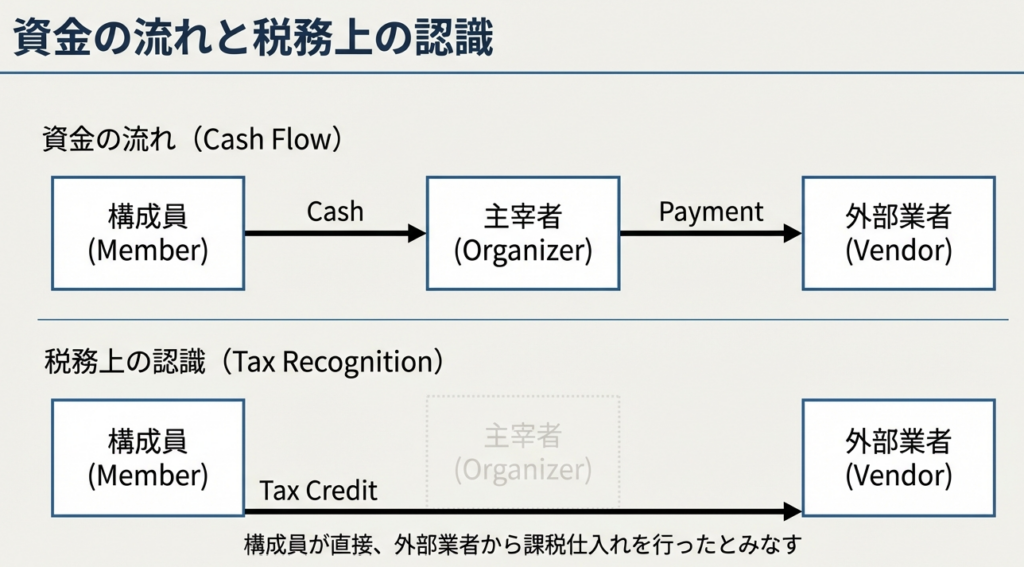

一定の厳格な要件を満たす場合に限り、主宰者は受け取った負担金を単なる預り金(会計上の「仮受金」など、収益や費用に属さない一時的な勘定)として処理することが認められます。この場合、負担金は主宰者の売上とはならず、共同行事にかかった費用(課税仕入れ)は、各構成員が自らの費用として直接負担したものとして、それぞれの負担割合に応じて仕入税額控除の対象とすることができます。

原則的処理では主宰者が消費税の納税義務を負い、構成員は主宰者から受領する適格請求書に基づき、その負担金を「共同行事の企画・運営サービス」に対する対価として仕入税額控除の対象とします。構成員が、共同行事の個々の費用(広告費等)を直接控除することはできません。対して例外的処理では、主宰者に納税義務は発生せず、構成員が仕入税額控除の恩恵を受けることができます。

それでは、これらの処理が認められるための具体的な要件と、実務上の詳細を掘り下げていきましょう。

3. 詳細解説:原則処理と例外処理を分ける『3つの鉄則』

ここでは、原則的処理と例外的処理を分ける具体的な要件や、構成員が仕入税額控除を適用するために必要な手続きについて、国税庁の通達に基づき詳細に分析します。

3.1. 原則的処理の考え方

共同行事において、主宰者は構成員から負担金を収受し、それを用いて全体の利益となる宣伝や会議といった役務を企画・実行します。この取引形態は、法的に「主宰者が構成員のために役務の提供を行っている」と解釈されます。

したがって、構成員が支払う負担金は、その役務提供に対する対価、すなわち消費税法上の「資産の譲渡等の対価」に該当し、原則として主宰者の課税売上となるのです。

3.2. 例外的処理が認められるための厳格な3要件

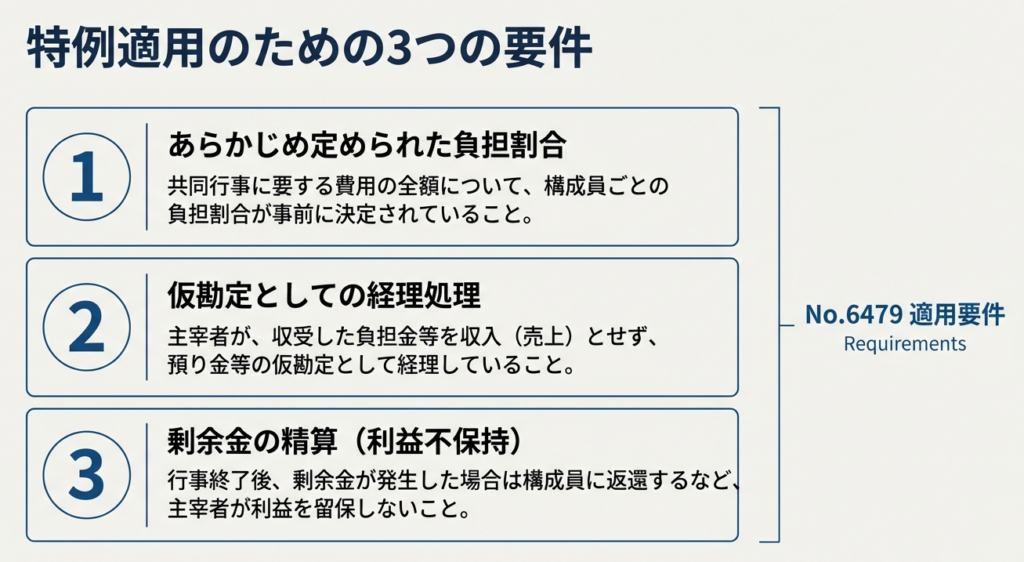

前述の例外的処理は、自動的に適用されるものではなく、以下の3要件をすべて満たす場合にのみ選択できる厳格なものであると心得る必要があります。

1. 負担割合の事前決定

共同行事の費用につき、構成員ごとの負担割合があらかじめ定められている必要があります。これは規約や契約、事前の合意書などにより客観的に明確化されていなければなりません。行事終了後に事後的に精算・決定されるものは、この要件を満たしません。

2. 仮勘定による経理

主宰者は、収受した負担金を自社の売上として計上するのではなく、あくまでも構成員からの預り金として「仮受金」などの仮勘定で経理している必要があります。これは、主宰者がその金銭を事業収益として認識していないことを会計上明確にするための重要な手続きです。

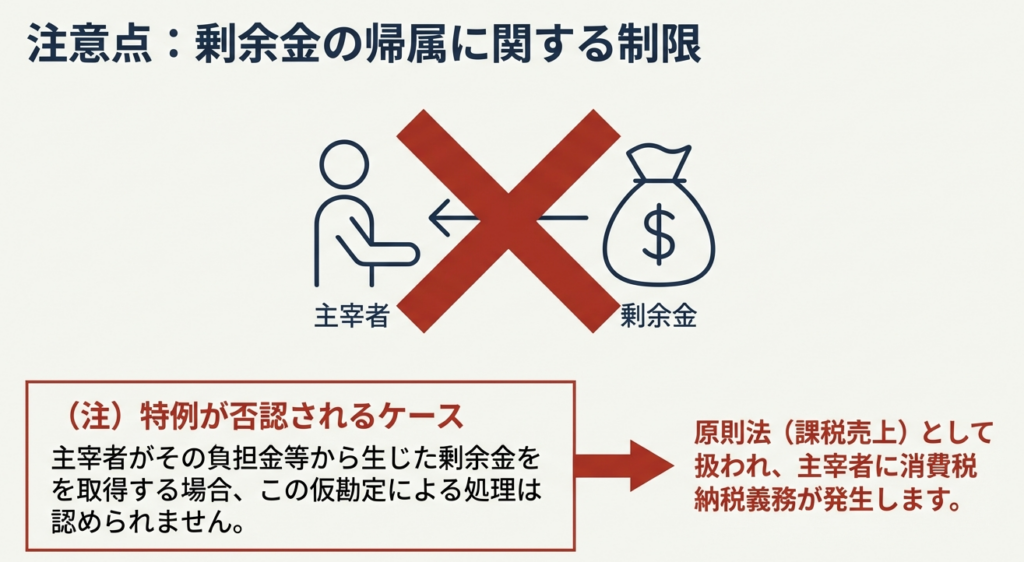

3. 剰余金の不取得

仮に負担金が実際の費用を上回り、剰余金が発生した場合、主宰者はその剰余金を取得してはなりません。剰余金が構成員に返還される、あるいは団体の次期活動費に繰り越されるといった処理が必要です。もし主宰者が剰余金を取得する場合、それは実質的な利益獲得行為とみなされ、この例外処理の適用は認められません。

これら3要件は、一連の取引が主宰者の事業ではなく、あくまで構成員が共同で直接経費を支出し、主宰者はその資金を一時的に預かる代理人に過ぎない、という実態を客観的に証明するために不可欠なものです。

3.3. 構成員における仕入税額控除の適用と保存書類

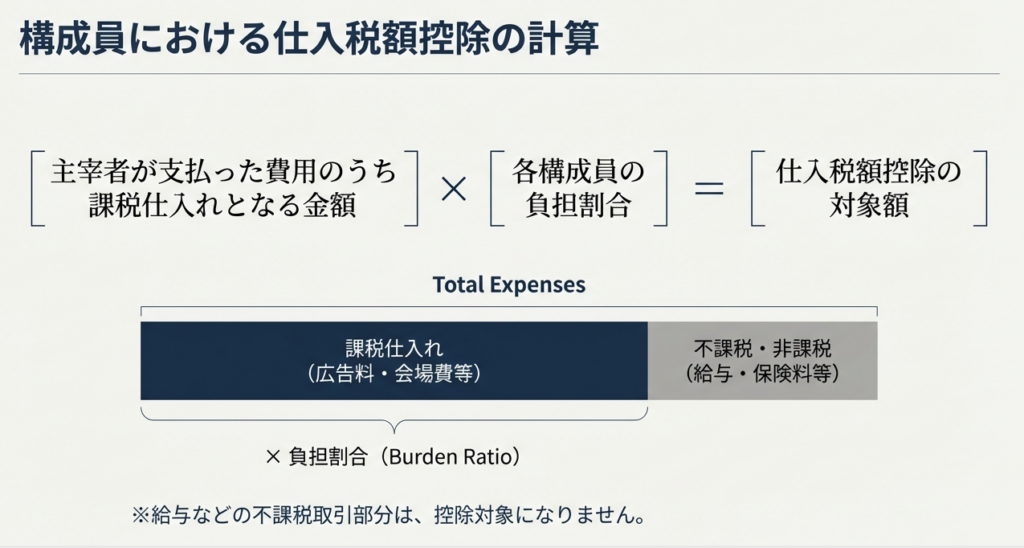

上記の3要件を満たし、例外的処理が適用された場合、構成員は自身の負担割合に応じて、共同行事のために支払われた費用(広告料など)を自社の課税仕入れとみなし、仕入税額控除を適用することができます。

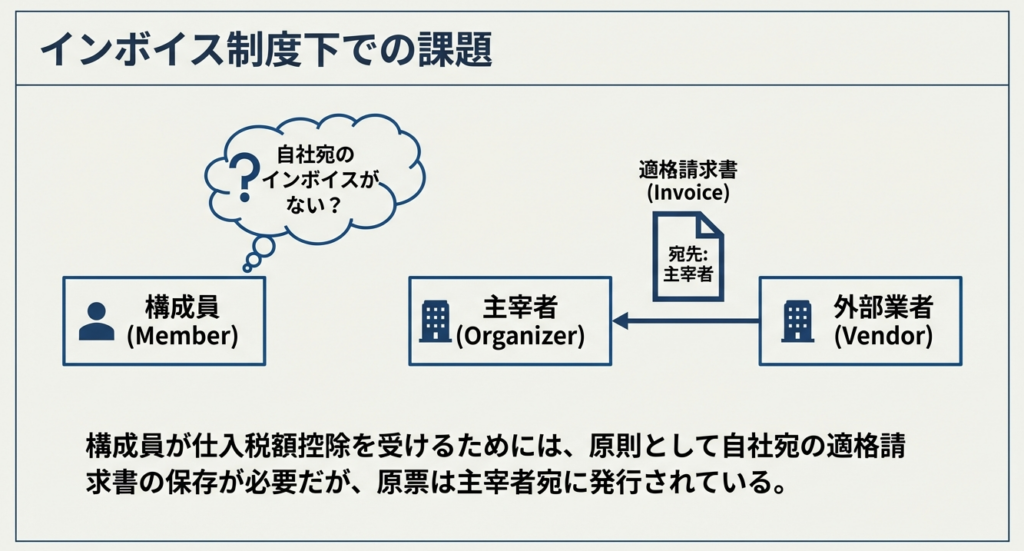

ただし、控除を適用するためには、構成員は以下の書類を保存する義務があります。インボイス制度下において、これらの書類の重要性は非常に高まっています。

• 負担金により賄われた課税仕入れに係る適格請求書等の写し(主宰者が支払先から受領したもの)

• 主宰者が作成した、各構成員の負担額等を明らかにする明細書等

これらの詳細なルールを理解した上で、実務で特に注意すべき点を次の最終章で整理します。なお、これらの取扱いは、消費税法基本通達5-5-7等に定められています。

4. まとめ:実務上の注意点

最後に、これまでの解説を踏まえ、主宰者と構成員がそれぞれ実務上取るべき具体的なアクションと注意点を整理します。適切な対応が、無用な税務リスクを回避する鍵となります。

• 主宰者(同業者団体等)の注意点

処理方針の事前決定:

行事の企画段階で、原則処理と例外処理のどちらを採用するかを明確に決定し、予算策定や規約作成に反映させることが最も重要です。

規約等の整備と周知:

例外的処理を選択する場合は、規約や覚書等で負担割合を明確に定め、その処理方法を全構成員に事前に周知徹底する必要があります。

書類の管理と交付義務: 構成員が仕入税額控除を適用できるよう、支払先から受領した「適格請求書等の写し」を適切に管理し、各構成員の負担額を明記した「明細書」を作成・交付する義務があります。

• 構成員(参加企業)の注意点

処理方法の確認:

負担金を支払う際には、主宰者が原則処理と例外処理のどちらを採用しているのかを必ず確認してください。行事の案内状や契約書に税務処理方針が明記されているかを確認し、記載がない場合は、後々のトラブルを避けるためにも、事前に主宰者側へ書面で問い合わせることを強く推奨します。

必要書類の受領と保存:

例外的処理の場合、仕入税額控除を適用するために、主宰者から「適格請求書等の写し」と「明細書」の2点を確実に受領し、自社の帳簿と合わせて保存する義務があります。書類がなければ控除は認められません。

長年この問題に携わってきた専門家として断言できるのは、この共同行事の負担金を巡る問題は、主宰者と構成員との間の円滑なコミュニケーションが何よりも重要であるということです。

行事の開始前に会計・税務処理の方針を明確に合意しておくことが、後々の誤解や思わぬ税務リスクを回避する最善の策です。ご不明な点があれば、安易に自己判断せず、専門家にご相談ください。

ガイド:Q&A

1. 同業者団体などが共同行事のために構成員から集める負担金等は、消費税法上、原則としてどのように扱われますか?

主宰者が構成員のために宣伝や販売促進などの役務提供を行うものとみなされます。そのため、集められた負担金等は、主宰者における役務の提供の対価として、資産の譲渡等の対価に該当します。

2. 原則的な取り扱いにおいて、負担金等を受け取る主宰者は、それを何に対する対価として処理しますか?

主宰者は、受け取った負担金等を、構成員に対して提供する宣伝や販売促進といった「役務の提供の対価」として処理します。

3. 負担金等について、原則とは異なる経理処理が認められるのはどのような場合ですか?その主な条件を二つ挙げてください。

共同行事に要した費用の全額について構成員ごとの負担割合があらかじめ定められており、かつ主宰者がその負担金等を仮勘定として経理している場合に認められます。

4. 例外的な処理が認められる場合、主宰者は受け取った負担金等をどのような勘定科目で経理しますか?

主宰者は受け取った負担金等を、収益(資産の譲渡等の対価)とせず、「仮勘定」として経理します。

5. 主宰者が負担金等から生じた剰余金を取得した場合、例外的な経理処理は認められますか?

いいえ、認められません。主宰者がその負担金等から生じた剰余金を取得する場合には、仮勘定による処理は認められません。

6. 例外的な経理処理が適用された場合、共同行事のために要した費用(課税仕入れ等)は、誰が支出したものとみなされますか?

構成員が、それぞれの負担割合に応じてその共同行事を行ったものとみなされ、費用を直接支出したものとして扱われます。

7. 例外的な処理方法において、構成員は仕入税額控除の適用を受けることができますか?できる場合、それは何に基づいて行われますか?

はい、受けることができます。共同行事の費用に広告料などの課税仕入れが含まれる場合、構成員は自身の負担割合に応じて仕入税額控除の対象とすることができます。

8. 構成員が仕入税額控除の適用を受けるために、保存しなければならない書類は何ですか?二つ挙げてください。

構成員は、負担金等により賄われた課税仕入れに係る「適格請求書等の写し」と、主宰者が作成した「明細書等」の二つを併せて保存する必要があります。

9. 本文書で言及されている「共同行事」には、具体的にどのようなものが含まれますか?

構成員全体の宣伝、販売促進、会議などが共同行事の例として挙げられています。

10. この規定が対象とする税目は何ですか?

この規定が対象とする税目は「消費税」です。