国税庁タックスアンサーの「No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方」について解説します。

解説動画

詳細

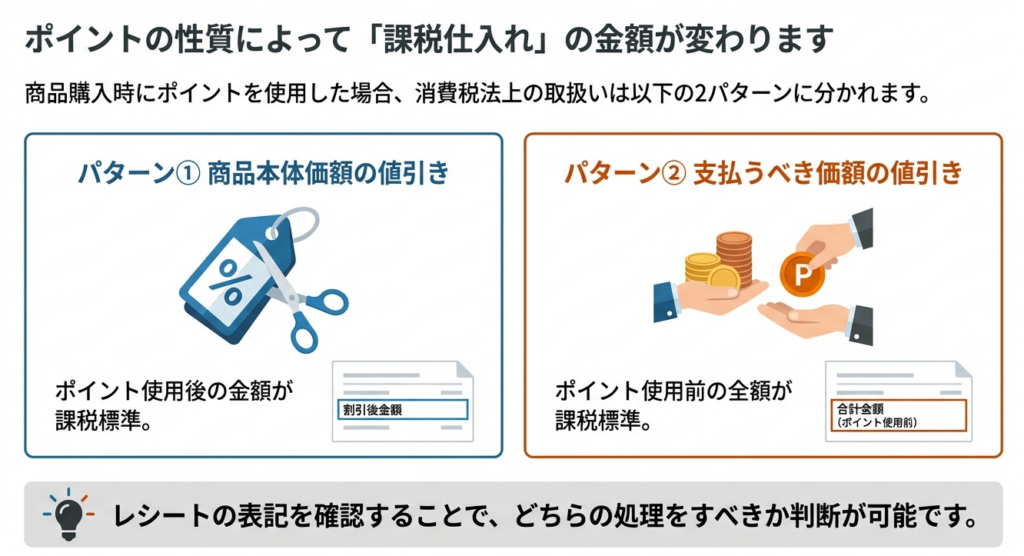

事業者が事業用資産等の購入時にポイントを使用した場合、仕入税額控除の対象となる金額は、ポイントの扱われ方によって異なります。

ポイントの使用が「商品価格自体の値引き」である場合、控除対象は値引後の金額となります。一方、「代金の支払いへの充当」とみなされる場合は、値引前の全額が対象となり、使用したポイント相当額は「雑収入(不課税)」として処理します。

実務上は、発行されるレシートの表記に基づいて、どちらのケースに該当するかを判断して差し支えありません。なお、即時充当による値引きの場合は、原則として商品対価の全額が課税仕入れの対象となります。

スライド解説

解説:事業者が購入時にポイント利用した場合の消費税仕入税額控除の考え方

1. 導入:ポイント利用と消費税処理の重要性

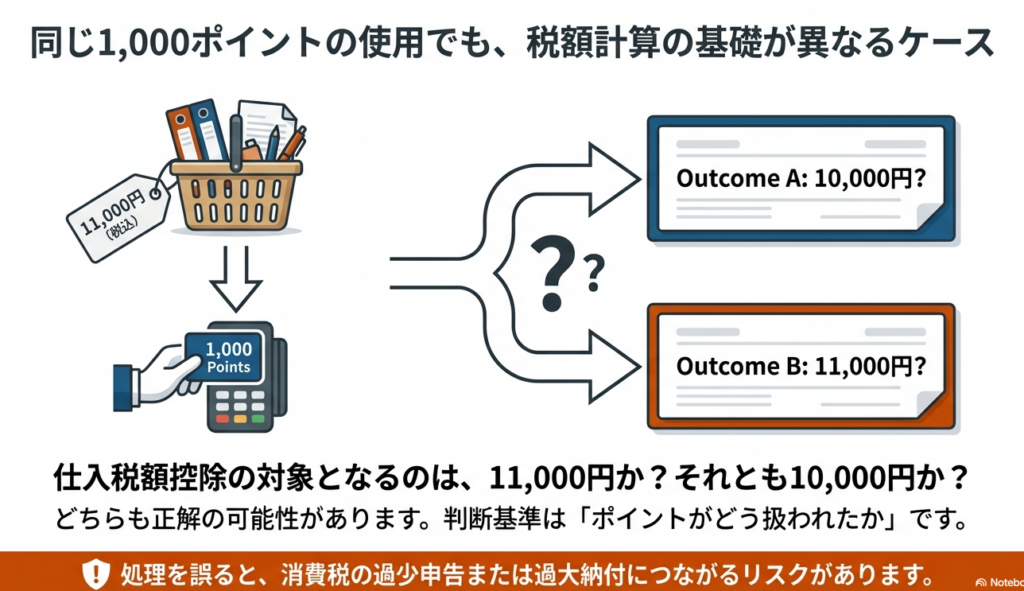

事業活動におけるポイント利用は、今や日常的な取引の一部となりました。しかし、その手軽さとは裏腹に、実務の現場ではこの消費税上の取り扱いの判断に迷う場面が少なくありません。ポイント利用時の処理を誤ると、仕入税額控除の金額が変動し、最終的な消費税の納税額に直接的な影響を及ぼす可能性があります。これは、企業にとって看過できない税務リスクです。

本稿の目的は、こうした実務上の課題に対し、明確な指針を示すことにあります。国税庁が公式に示している見解(タックスアンサー No.6480)に基づき、事業者が商品購入時にポイントを利用した場合の仕入税額控除の考え方について、実務上の判断基準と具体的な会計処理を分かりやすく解説します。まずは、多忙な実務家の皆様が最も知りたいであろう「結論」から見ていきましょう。

2. 結論:ポイント利用時の仕入税額控除の基本ルール

日々の業務に追われる実務担当者にとって、まず結論を把握することが最も重要です。事業者がポイントを利用した際の消費税処理は、突き詰めると「そのポイント利用が、何に対する対価の変動と見なされるか」という一点に集約されます。

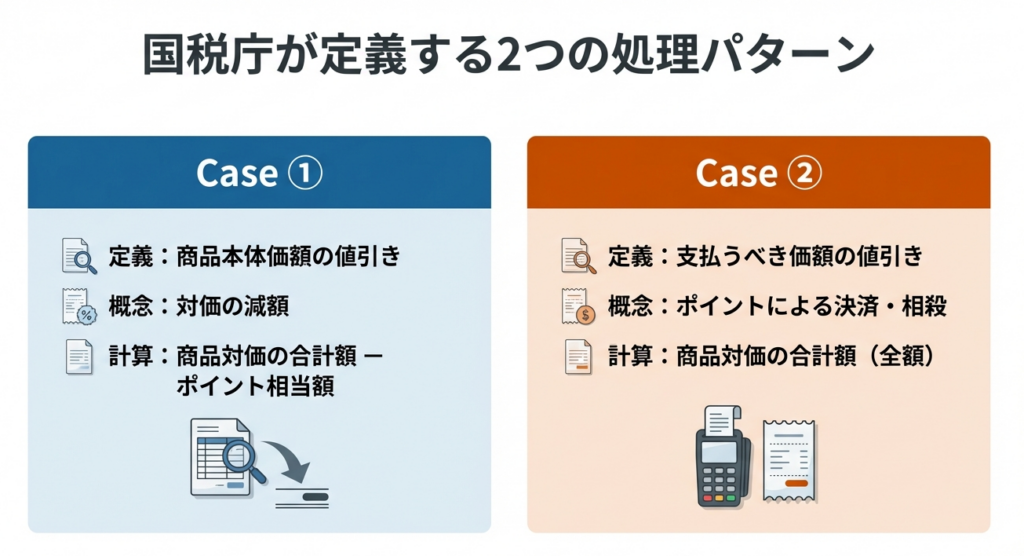

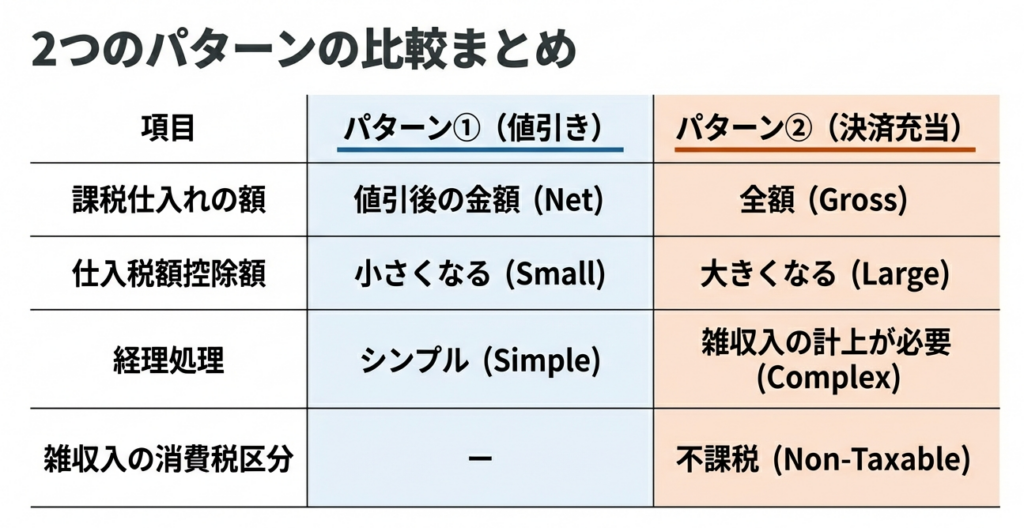

国税庁の見解によれば、この判断によって「課税仕入れに係る支払対価の額」、すなわち仕入税額控除の対象となる金額が根本的に変わります。以下の2つのケースの違いを理解することが、すべての基本となります。

| ポイント利用の性質 | 課税仕入れに係る支払対価の額(仕入税額控除の対象額) |

|---|---|

| ① 商品本体価額の値引き | ポイント利用分を差し引いた値引後の金額 |

| ② 支払うべき価額の値引き | ポイント利用前の商品対価の合計額(全額) |

この2つの考え方の違いが、具体的な会計処理、特に仕訳の起票方法にどのように反映されるのか。次のセクションで、それぞれのケースを詳細に掘り下げていきましょう。

3. 詳細解説:2つのケース別・具体的な会計処理

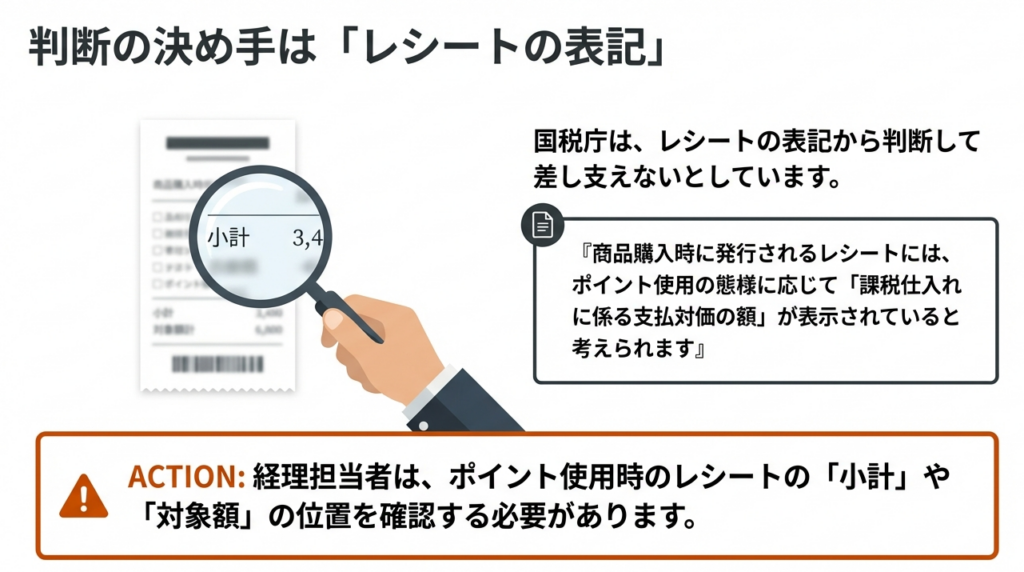

結論で示した2つのケースについて、その判断基準と会計処理をさらに深く分析します。実務において、この2つのケースを区別するための最も確実な判断材料は、取引時に受け取る「レシートの表記」です。

国税庁もこの点を認めており、私たちはレシートの記載内容に基づいて適切な処理を選択することができます。ここでは、それぞれのケースにおける会計処理の論理的根拠を解き明かしていきます。

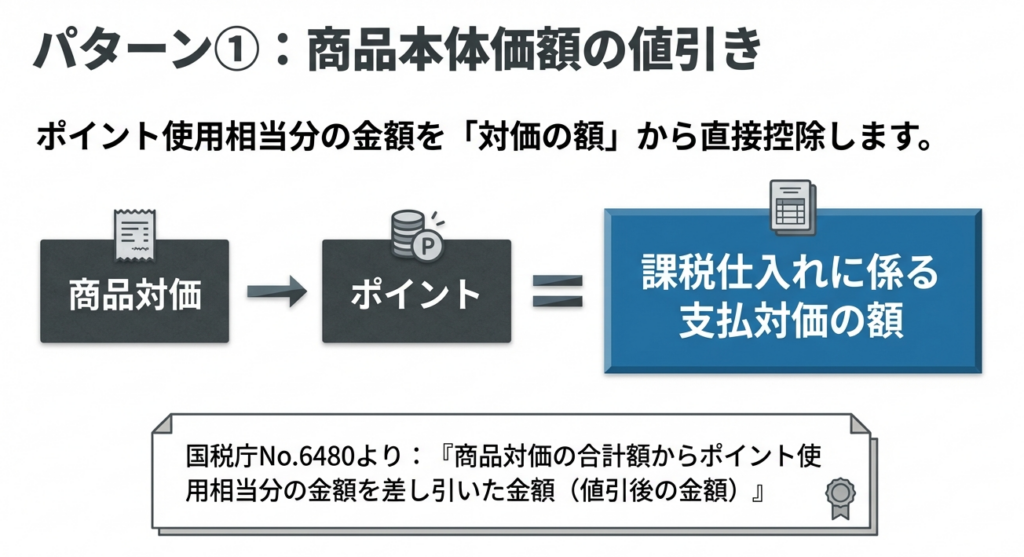

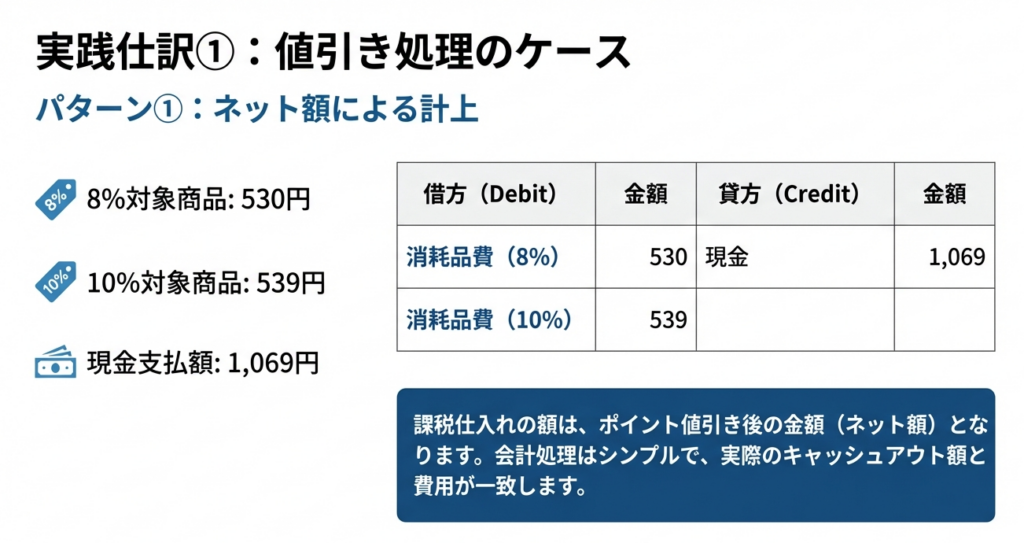

3.1. ケース①:「商品本体価額の値引き」の場合

考え方の解説

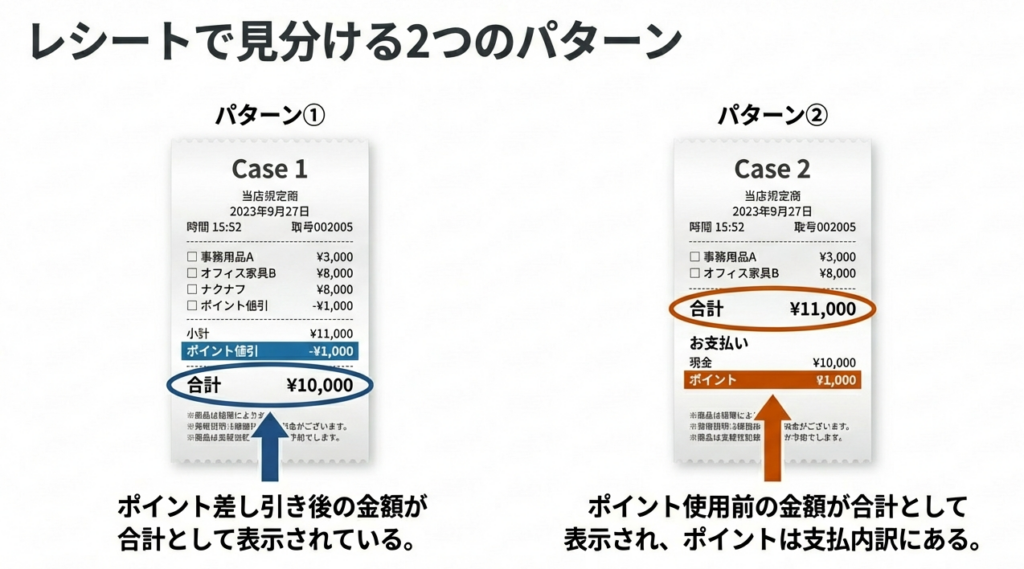

このケースは、ポイントの利用が商品の販売価格そのものからの直接的な「値引き」として扱われる場合です。例えば、1,000円の商品に対して100ポイントを利用し、レシート上で「値引 100円」と表記され、商品の売価が900円として扱われるような取引が該当します。

この場合、消費税の課税対象となる取引金額(課税仕入れに係る支払対価の額)は、ポイント利用分が差し引かれた後の900円となります。ロジックとしては非常にシンプルで、「事業者は値引き後の金額で商品を仕入れた」と考えるため、仕入税額控除の計算基礎もその値引き後の金額となるわけです。

会計処理と仕訳例

この考え方は、会計処理にも直接反映されます。仕訳を起票する際は、勘定科目を税率ごとに区分した上で、値引き後の金額を費用として計上します。

仕訳例

消耗品費( 8パーセント対象) 530円 / 現金 1,069円

消耗品費(10パーセント対象) 539円

この仕訳例では、消耗品費の合計は実際に支払った現金と同額の1,069円です。仮に21ポイントが利用されたと仮定すると、ポイント利用前の本来の対価は1,090円でした。このケースでは、21円分のポイントが対価の減額と見なされるため、その部分に対応する消費税額は仕入税額控除の対象から外れることになります。これが「値引き」処理の最も重要な帰結です。

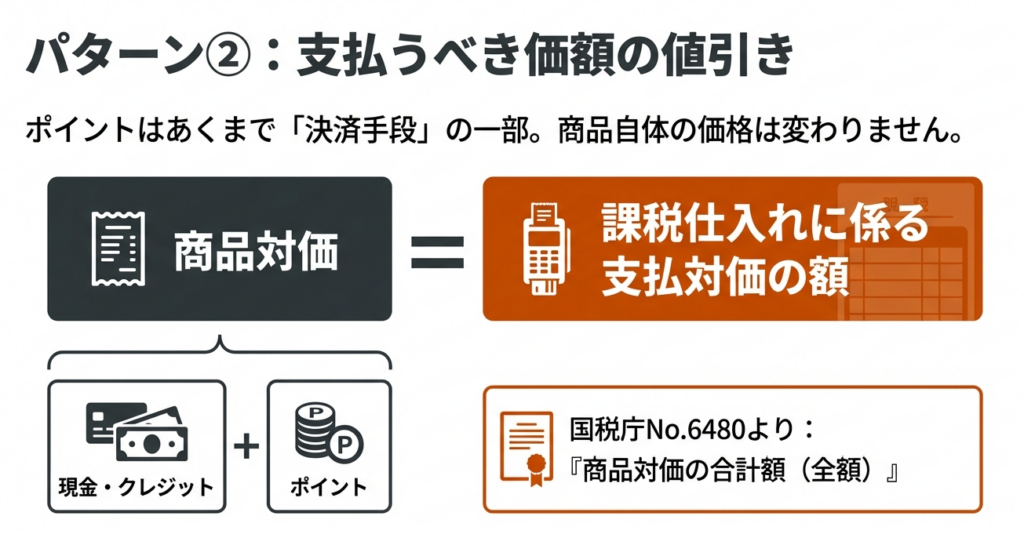

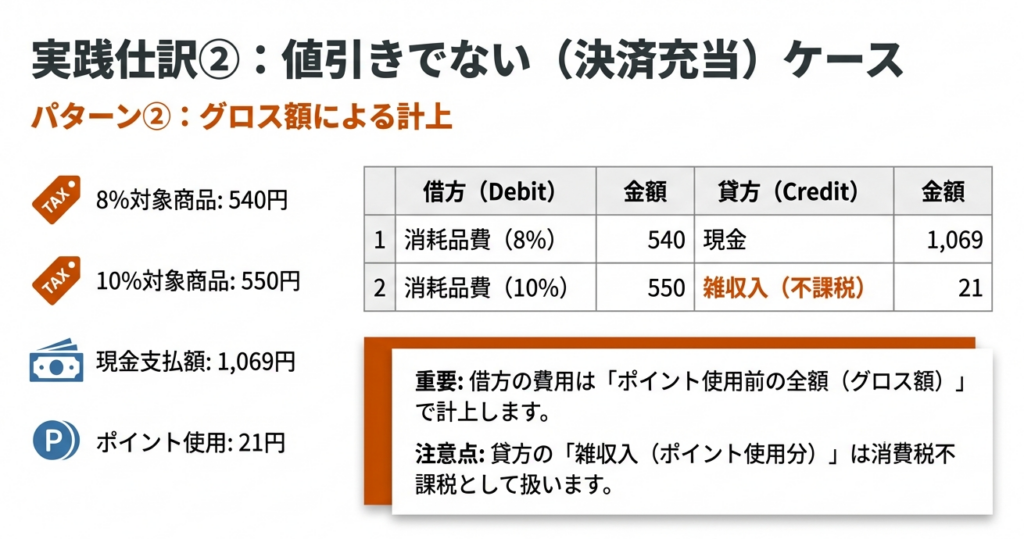

3.2. ケース②:「支払うべき価額の値引き」の場合

考え方の解説

一方、こちらのケースは、商品の販売価格は変わらず、ポイントが支払代金の一部として充当される場合です。レシート上では、商品の価格は値引きされず、合計金額からポイント利用分が差し引かれる形式で表記されます。

この場合、商品対価そのものは値引きされていないため、消費税の課税対象となる取引金額(課税仕入れに係る支払対価の額)は、ポイント利用前の商品対価の合計額(全額)となります。ポイントはあくまで決済手段の一つと見なされ、事業者は正規の価格で商品を仕入れた、という整理になります。

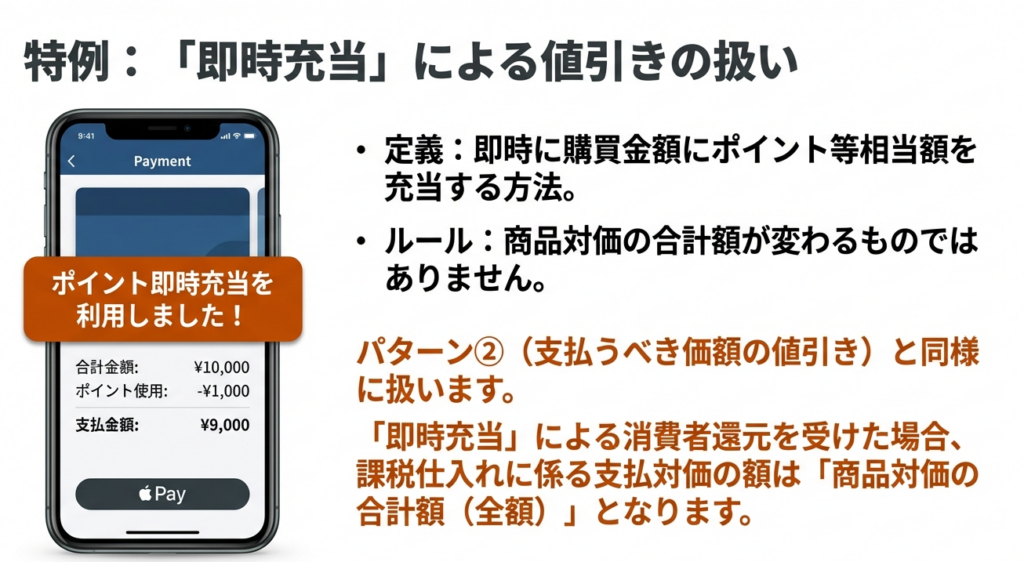

なお、ソースコンテキストの(注2)にある通り、購入時にポイントが即時付与され、その場で利用する「即時充当」による値引きも、国税庁は「商品対価の合計額が変わるものではない」としており、このケース②と同様の処理となります。

会計処理と仕訳例

この場合の会計処理は、ケース①とは大きく異なります。まず、費用(消耗品費など)は値引き前の全額で計上します。そして、利用したポイント相当額は、経済的な利益を受けたものとして「雑収入」などで処理します。この雑収入は、対価性のない取引であるため消費税不課税となります。

仕訳例

消耗品費( 8パーセント対象) 540円 / 現金 1,069円

消耗品費(10パーセント対象) 550円 / 雑収入(消費税不課税) 21円

この処理の核心は、課税仕入れの対価(消耗品費1,090円)と決済手段(現金1,069円+ポイント21円)を明確に分離する点にあります。まず、仕入税額控除の基礎となる費用は、ポイント利用前の正規の金額である1,090円(540円+550円)で全額計上します。これにより、控除対象額を最大化できます。

次に、実際に支払っていない21円分は、ポイント利用という形で受けた経済的利益とみなし、営業外の収益である「雑収入」として処理します。この雑収入は役務の提供等の対価ではないため、消費税の課税対象外(不課税)となります。この会計処理により、税務上の整合性を保ちながら、仕入税額控除を全額適用することが可能になるのです。

これら2つのケースの会計処理の違いを理解した上で、最後に日々の実務で遵守すべき重要な注意点を整理します。

4. まとめ:実務上の注意点

ここまで、ポイント利用時の消費税処理について2つのケースを解説してきました。理論を理解することも重要ですが、それをいかに日々の経理実務に正確に落とし込むかが、税務リスクを回避する上で最も重要です。最後に、実務担当者として必ず押さえておくべき注意点を3つにまとめます。

1. レシートの確認の徹底

国税庁の見解にも「レシートの表記から『課税仕入れに係る支払対価の額』を判断して差し支えありません」と明記されている通り、最も確実かつ重要な実務対応は、取引ごとにレシートの内容を丁寧に確認することです。ポイント利用が「値引」として処理されているのか、あるいは「ポイント利用額」として合計から差し引かれているのかを確認し、上記で解説した適切なケースに従って会計処理を行ってください。

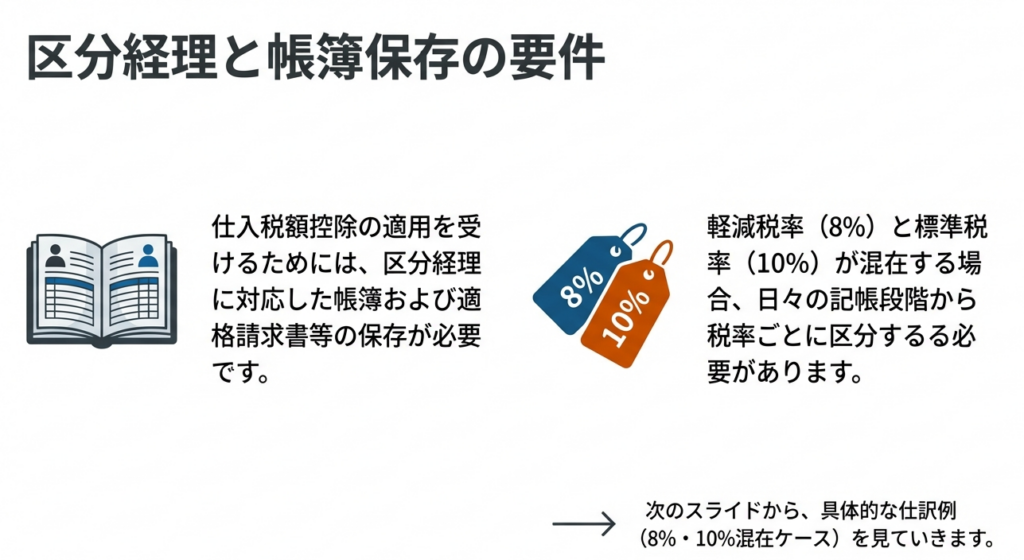

2. 適正な帳簿記録と証拠書類の保存

国税庁のタックスアンサー(注1)が示す通り、仕入税額控除の適用を受けるためには、税率ごとに区分経理された帳簿と、取引の事実を証明する適格請求書(レシート等)の両方を保存することが実務上の絶対条件です。これは消費税法第30条に定められた法律上の要件であり、遵守しなければなりません。

3. 根拠規定の認識

本稿の解説は、国税庁の公式見解である「タックスアンサー No.6480」および「消費税法第30条」を根拠としています。万が一、税務調査等で処理内容について質問された際に、その正当性を自信を持って説明できるよう、これらの根拠規定を認識しておくことが重要です。適切な処理は、適切な根拠があってこそ成り立つものです。

事業活動におけるポイント利用は、今後ますます多様化していくことが予想されます。私たち会計実務家には、一つひとつの取引を丁寧に見極め、法令に則って正確に処理する基本姿勢が常に求められます。日々の地道な業務の積み重ねが、企業の健全な経営と適正な納税に繋がることを忘れずに、業務に取り組んでいきましょう。

キャッシュレス決済の普及に伴い、今後も新たな決済方法が登場するでしょう。その都度、本質に立ち返り、税法の趣旨を理解して対応する姿勢が我々専門家には不可欠です。

ガイド:Q&A

1. 事業者が商品購入時にポイントを使用した場合、消費税の「課税仕入れに係る支払対価の額」を決定する上で重要な2つのケースとは何ですか?

ポイント使用が「商品本体価額の値引き」である場合と、「支払うべき価額の値引き」である場合の2つのケースです。どちらのケースに該当するかによって、仕入税額控除の計算基礎となる金額が異なります。

2. ポイント使用が「商品本体価額の値引き」と見なされる場合、「課税仕入れに係る支払対価の額」はどのように計算されますか?

商品対価の合計額からポイント使用相当分の金額を差し引いた、値引後の金額が「課税仕入れに係る支払対価の額」となります。つまり、ポイント分は課税仕入れの対価から直接控除されます。

3. ポイント使用が「支払うべき価額の値引き」と見なされる場合、「課税仕入れに係る支払対価の額」はいくらになりますか?

商品対価の合計額(全額)が「課税仕入れに係る支払対価の額」となります。この場合、ポイントは商品の価格自体を変動させるものではないと解釈されます。

4. 事業者は、ポイント使用がどちらのケースに該当するかを実務上どのように判断できますか?

商品購入時に発行されるレシートの表記から判断して差し支えありません。レシートには、ポイント使用の態様に応じて「課税仕入れに係る支払対価の額」が表示されていると考えられます。

5. 消費税の仕入税額控除の適用を受けるために、事業者が保存しなければならないものは何ですか?

区分経理に対応した帳簿および適格請求書等の保存が必要となります。これにより、取引ごとの税率や税額を正確に把握し、税額控除の要件を満たすことができます。

6. 「商品本体価額の値引き」ケース(①のケース)における記帳例では、ポイント利用分はどのように会計処理されますか?

ポイント利用分は、消耗品費などの経費勘定から直接差し引かれます。例えば、税率の異なる商品を購入した場合、それぞれの経費勘定がポイントによって値引きされた後の金額で計上されます。

7. ポイント利用が値引きでないケース(②のケース)における記帳例では、ポイント利用分はどのように会計処理されますか?

消耗品費などの経費は値引き前の全額で計上されます。一方で、使用したポイント相当額は、消費税が課されない「雑収入(不課税)」として処理されます。

8. 「即時充当」による値引きは、どちらのケースに分類され、その理由は何ですか?

「支払うべき価額の値引き」である②のケースと同様に扱われます。その理由は、即時充当は商品対価の合計額そのものを変えるものではないためです。

9. 事業者が商品購入時に「即時充当」による消費者還元を受けた場合、「課税仕入れに係る支払対価の額」はどのように決定されますか?

商品対価の合計額が「課税仕入れに係る支払対価の額」となります。これは、即時充当が商品本体の値引きとは見なされないためです。

10. この論点に関する根拠法令は何ですか?

根拠法令は消費税法第30条(消法30)です。