国税庁タックスアンサーの「No.6483 建設仮勘定の仕入税額控除の時期」について解説します。

解説動画

詳細

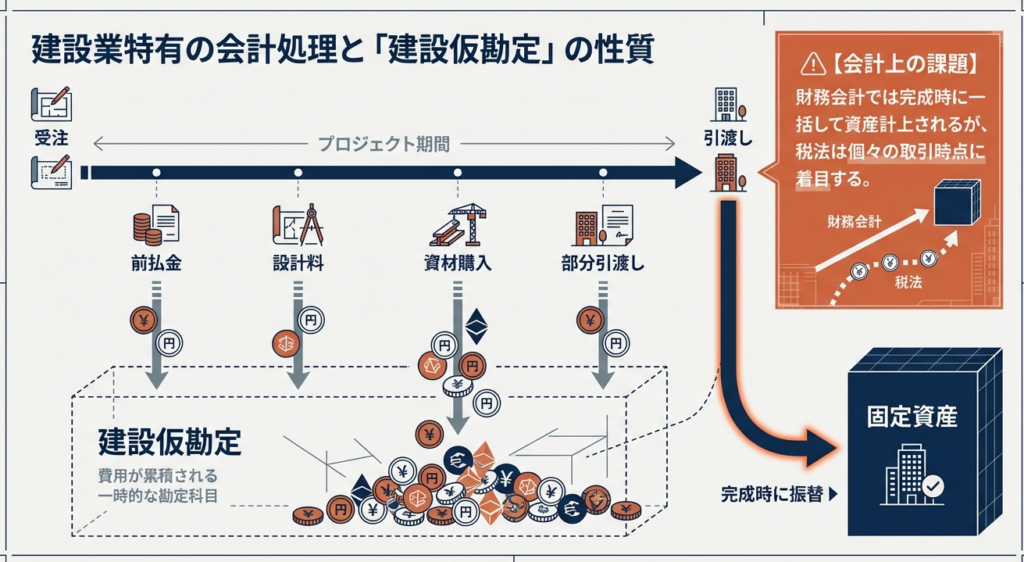

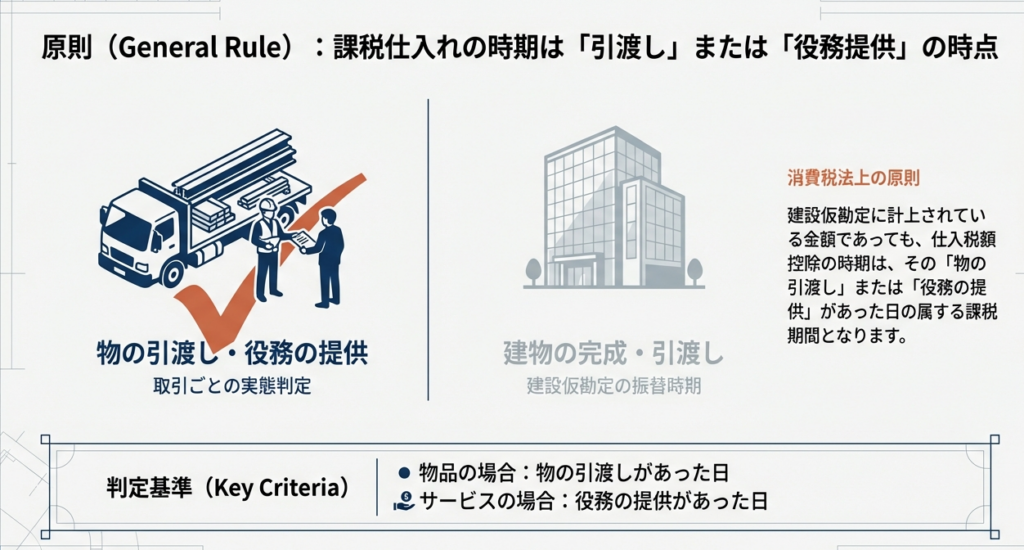

建設工事などの長期にわたる取引では、工事代金や資材費等を一旦「建設仮勘定」として経理することがあります。消費税法上、仕入税額控除の時期は、原則として物の引渡しや役務の提供があった日の属する課税期間となります。したがって、建設仮勘定に計上された設計料や資材購入費であっても、実際にサービスや物品を受け取った時点で控除を行うのが原則です。

一方で、特例的な処理も認められています。建設仮勘定として処理したものについて、部分的な引渡しの都度計上せず、工事目的物のすべての引渡しを受けた日の属する課税期間にまとめて仕入税額控除を行うことも可能です。実務上は、このいずれかの時期を選択することになります。

スライド解説

解説:建設仮勘定における消費税の仕入税額控除の時期

1. 導入:なぜこの論点が実務で重要なのか

建設業を営む、あるいは大規模な設備投資を計画中の事業者様にとって、長期工事の会計処理、とりわけ「建設仮勘定」の税務上の扱いは、資金繰りを左右する最重要課題の一つです。このタイミングを正しく理解し、自社にとって最適な方法を選択することは、健全なキャッシュフローを維持する上で不可欠と言えるでしょう。

一般的に、建設工事における会計処理は、工事の発注から完成引渡しまでの期間が長期にわたるという特性があります。そのため、工事代金の前払金や、工事期間中に発生する設計料、資材の購入費といった経費は、一旦「建設仮勘定」という資産勘定に計上されます。そして、最終的に目的物の全部が発注者へ引き渡された時点で、建設仮勘定から建物や機械装置といった固定資産勘定へ振り替える、というプロセスを辿ります。

このような会計処理の特性は、消費税の計算において特有の論点を生じさせます。すなわち、「建設仮勘定として計上した支出に係る消費税は、どのタイミングで仕入税額控除を行うべきか」という問題です。本稿では、この実務上極めて重要な論点について、法令に基づいた具体的な処理方法を分かりやすく解説してまいります。

2. 結論:実務上認められる2つの処理方法

結論から申し上げますと、消費税法では、建設仮勘定に関連する仕入税額控除のタイミングについて、事業者の経理実態に応じて選択可能な2つの明確な処理方法が認められています。どちらの方法を採用するかによって、キャッシュフローや経理事務の負担が大きく変わるため、それぞれの特徴を正確に理解することが肝要です。

実務上、これらはそれぞれ「発生基準」、「完成基準」とも呼ばれており、その要点は以下の通りです。

1. 原則的処理(発生基準)

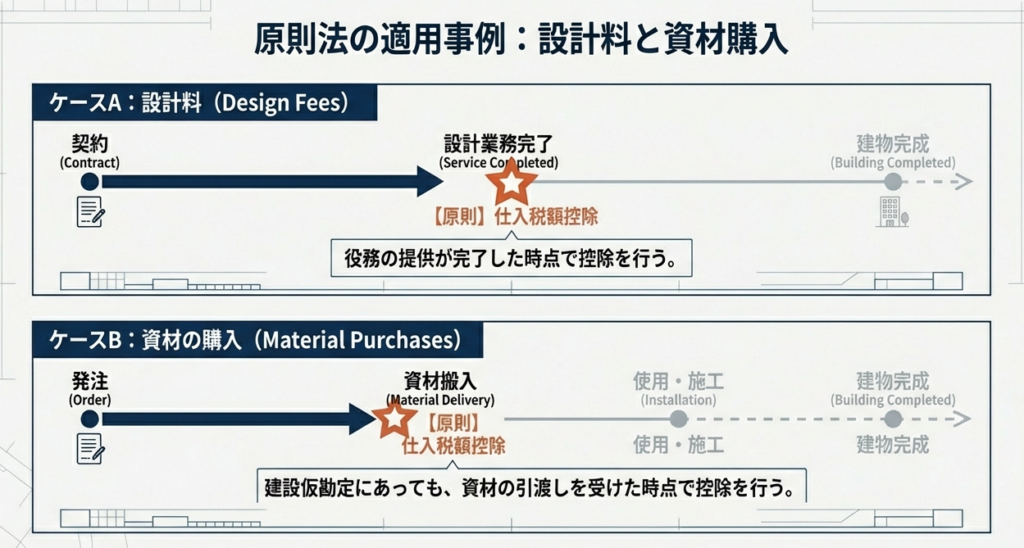

建設仮勘定に計上される支出であっても、消費税の原則に従い、「物の引渡しや役務の提供があった日」が属する課税期間において、その都度仕入税額控除を行う方法です。例えば、設計事務所への設計料の支払いや、建設資材の購入など、個別の取引が発生した事実に基づき、その課税期間の消費税申告で控除を適用します。

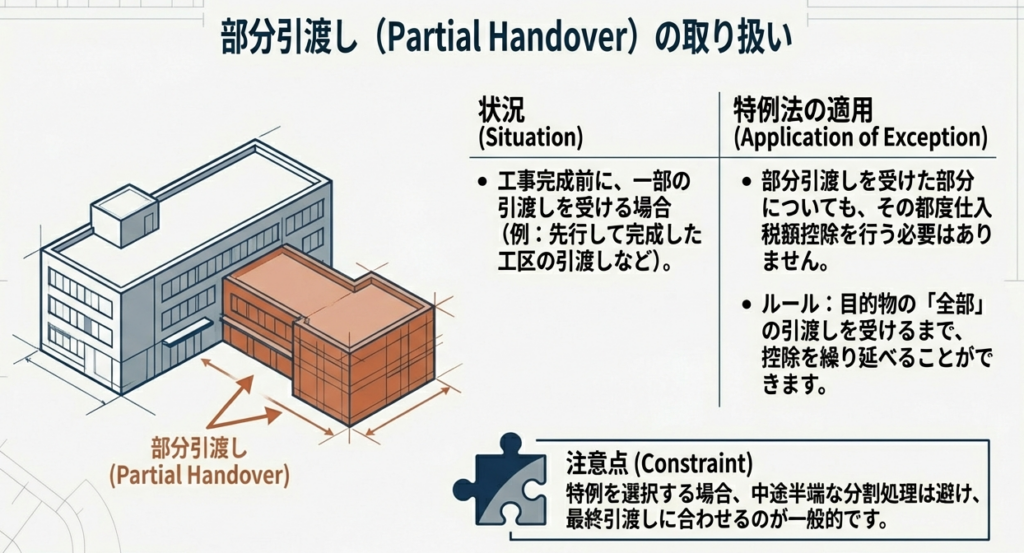

2. 例外的処理(完成基準)

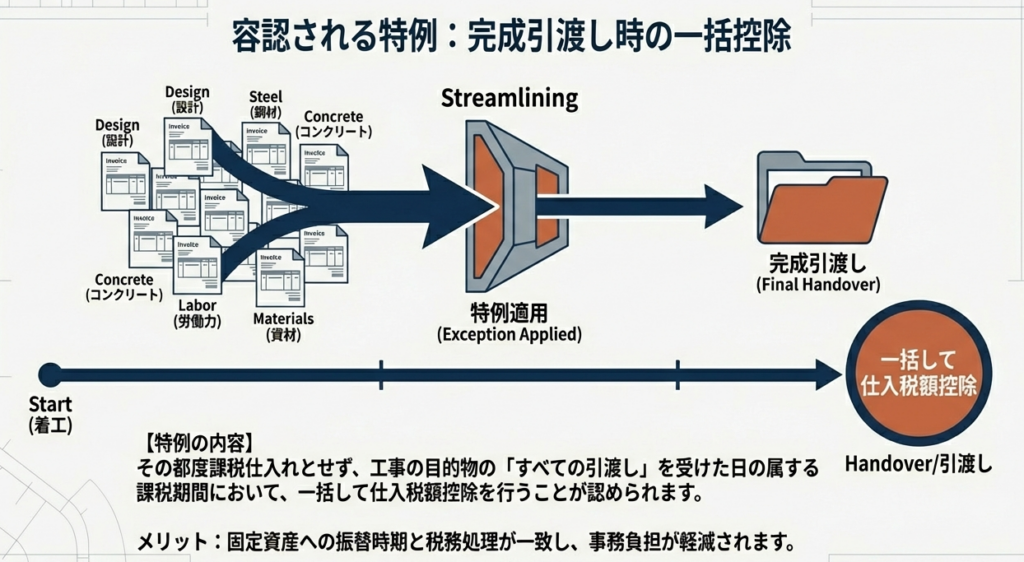

原則的な処理によらず、工事期間中に発生した個々の課税仕入れをその都度控除するのではなく、「工事の目的物のすべての引渡しを受けた日」が属する課税期間において、関連する課税仕入れの全額をまとめて仕入税額控除として処理する方法です。これにより、工事完成時に一括して税額控除を行うことが可能となります。

これら二つの処理が併存しているのには、明確な理由があります。次章では、それぞれの法的根拠と、その背景にある考え方を掘り下げて解説します。

3. 詳細解説:根拠法令と各処理のポイント

前章でご紹介した2つの処理方法は、単なる実務上の慣行ではなく、消費税法および関連する通達によって明確にその取扱いが規定されています。ここでは、それぞれの処理方法がどのような考え方に基づいているのか、その論理的根拠を解説します。

3.1. 原則的処理の考え方

消費税法における仕入税額控除の基本的な原則は、課税仕入れを行った「日」が属する課税期間で控除を適用することです。建設仮勘定は会計上の資産勘定ですが、消費税法ではこの会計上の科目に捉われることなく、取引の実態を重視します。

つまり、たとえ建設仮勘定として経理されていても、その中身である「設計という役務の提供」や「資材という物の引渡し」といった個別の課税仕入れが完了した時点で、税額控除の要件を満たすと判断されるのです。これが、発生基準による処理が「原則」とされる所以です。

3.2. 例外的処理が認められる背景

法令に明記されているわけではありませんが、この例外処理が認められる背景には、実務上の負担を軽減するという立法趣旨があると解釈されています。数年にわたるような大規模かつ長期の工事では、発生する無数の取引について、その都度「役務の提供が完了した日」や「物の引渡しがあった日」を正確に把握・管理することは、経理事務の大きな負担となり得るためです。

工事期間中の個々の仕入れを都度管理する代わりに、「工事の目的物のすべての引渡しを受けた日」という、誰の目にも明らかで単一の基準日をもって、関連する全ての仕入税額控除をまとめて行うことを許容しているのです。これにより、経理処理の大幅な簡素化が可能となります。

3.3. 根拠法令

これらの取扱いは、以下の法令等に基づいています。

• 消費税法第30条

• 消費税法基本通達11-3-1

• 消費税法基本通達11-3-6

これらのルールを正しく理解した上で、自社の状況に鑑み、どちらの方法を選択することがより合理的であるかという実践的な視点を持つことが、次のステップとして重要になります。

4. まとめ:実務上の注意点

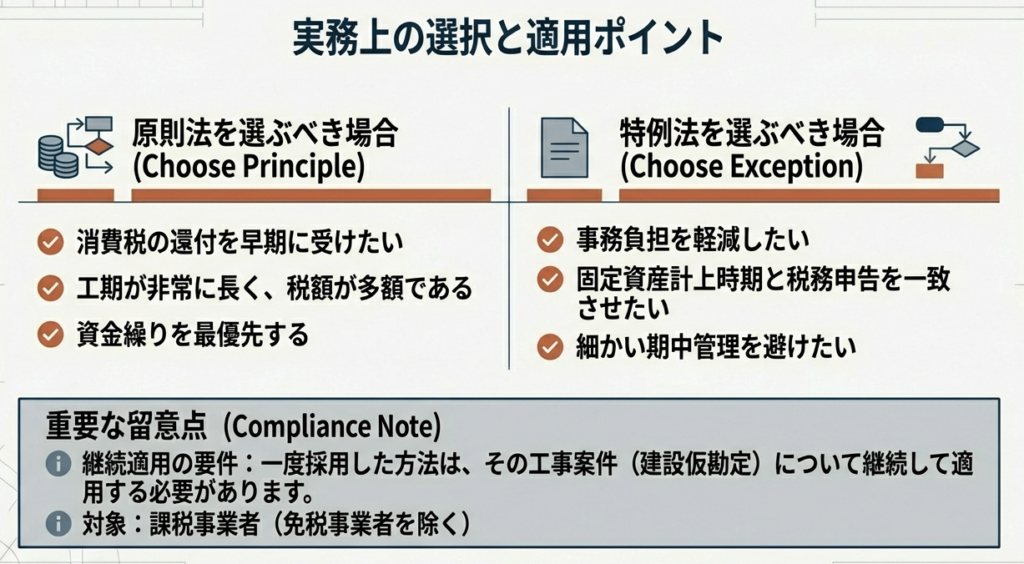

これまで見てきたように、建設仮勘定に係る消費税の仕入税額控除には2つの選択肢があり、どちらを採用するかは企業の資金繰りや経理体制に直接的な影響を及ぼす、重要な経営判断となります。最後に、実務担当者様が留意すべき点を整理します。

• 資金繰りへの影響を分析する

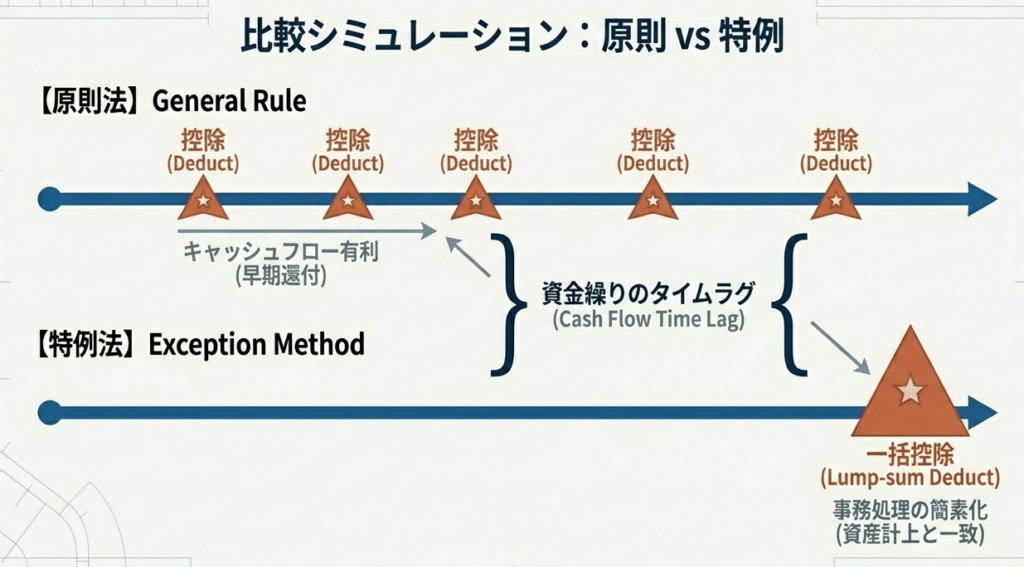

原則的処理(発生基準)は、支出が発生した課税期間に早期に仕入税額控除を適用できるため、消費税の還付を早く受けたり、納付税額を早期に圧縮したりすることが可能です。特に、数億円規模のプロジェクトともなれば、早期の税額控除がもたらす資金繰り改善効果は、数百万、数千万円単位に及ぶこともあり、無視できない経営インパクトを持ちます。一方、例外的処理(完成基準)では、控除のタイミングが工事完成時まで遅れるため、その間の資金負担は相対的に大きくなります。

• 経理事務の負担を評価する

例外的処理(完成基準)は、工事期間中の個別の仕入税額控除の計算や管理が不要となり、完成時に一括して処理できるため、経理事務の負担を大幅に軽減できる可能性があります。対照的に、原則的処理(発生基準)を適用する場合は、個々の取引について「引渡し」や「役務提供の完了」の時期を正確に管理・記録し続ける必要があります。

どちらの方法が最適かは、個々の工事の規模や期間、企業の財務状況、経理部門の体制など、様々な要因によって異なります。どちらの方式を選択するかは、税務調査においても確認されうる重要な選択です。必ず顧問税理士と協議の上、貴社の状況に最適な方針を決定してください。

本稿は、令和7年4月1日現在の法令等に基づいて作成されています。

ガイド:Q&A

1. 建設工事において、「建設仮勘定」はどのような目的で使用される勘定科目ですか?

建設仮勘定は、工事の発注から完成引渡しまでの期間が長期に及ぶ場合に、工事代金の前払金や部分的に引渡しを受けた工事代金、設計料、資材購入費といった経費の額を一時的に経理するための勘定科目です。これらの費用は、目的物の全部が引き渡されたときに固定資産などに振り替えられます。

2. 建設仮勘定に計上された費用に関する仕入税額控除の時期について、原則的な処理方法を説明してください。

原則として、建設仮勘定に計上されている金額であっても、その費用にかかる「物の引渡し」や「役務の提供」があった日の属する課税期間において仕入税額控除を行います。つまり、資材の購入や設計業務の完了など、個別の取引が発生した都度、控除を適用します。

3. 建設仮勘定として経理される費用には、具体的にどのようなものが含まれますか?

建設仮勘定として経理される費用には、工事代金の前払金、部分的に引渡しを受けた工事代金、設計料、資材購入費などが含まれます。

4. 原則的な処理方法とは別に、建設仮勘定に計上された課税仕入れに関して認められている、もう一つの処理方法とは何ですか?

認められているもう一つの方法は、個別の課税仕入れが発生する都度控除を適用するのではなく、工事の目的物のすべての引渡しを受けた日の属する課税期間において、それまで建設仮勘定に計上した全額をまとめて課税仕入れとして処理する方法です。

5. 建設工事では、なぜ建設仮勘定を用いた特別な経理処理が必要となるのですか?

建設工事は、通常、発注から完成・引渡しまでの期間が長期に及ぶためです。このため、期間中に発生する様々な費用を一時的に集計し、最終的に固定資産等へ振り替えるための勘定科目として建設仮勘定が必要となります。

6. 原則的な方法によれば、工事の完成・引渡しが数年後であっても、資材を購入した課税期間にその分の仕入税額控除を行うことは可能ですか?

はい、可能です。原則的な方法では、仕入税額控除は「物の引渡しや役務の提供があった日」を基準とするため、資材を購入した課税期間において、その購入費用に対する税額控除の対象とすることができます。

7. 代替的な処理方法を採用した場合、建設仮勘定に計上された全ての費用の仕入税額控除は、いつ行うことになりますか?

代替的な処理方法では、工事の目的物の「すべての引渡しを受けた日」が属する課税期間において、それまでに建設仮勘定に計上された全ての課税仕入れをまとめて控除の対象とします。

8. この税務ルールの対象となるのは誰ですか?また、対象外となるのは誰ですか?

このルールの対象者は事業者です。ただし、免税事業者は対象から除かれます。

9. 建設仮勘定は、工事の目的物がすべて引き渡されたときに、一般的にどのように処理されますか?

工事の目的物の全部が引き渡されたときに、建設仮勘定に計上されていた金額は、固定資産などの勘定科目に振り替える処理が行われます。

10. このタックスアンサーに記載されている内容の根拠法令等は何ですか?

根拠法令等は、消費税法第30条(消法30)、および消費税法基本通達11-3-1と11-3-6(消基通11-3-1、11-3-6)です。