国税庁タックスアンサーの「No.6495 国、地方公共団体や公共・公益法人等に特定収入がある場合の仕入控除税額の調整」について解説します。

解説動画

詳細

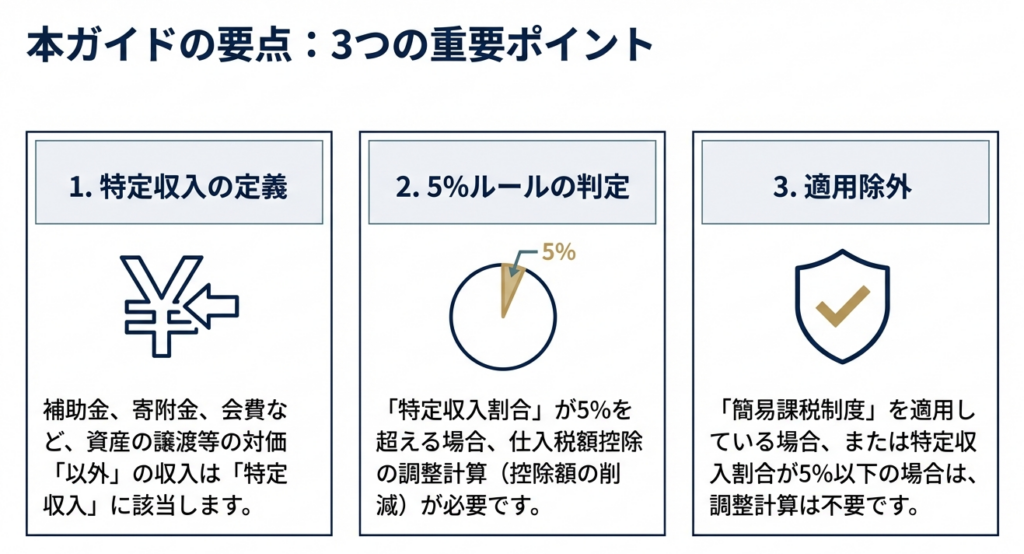

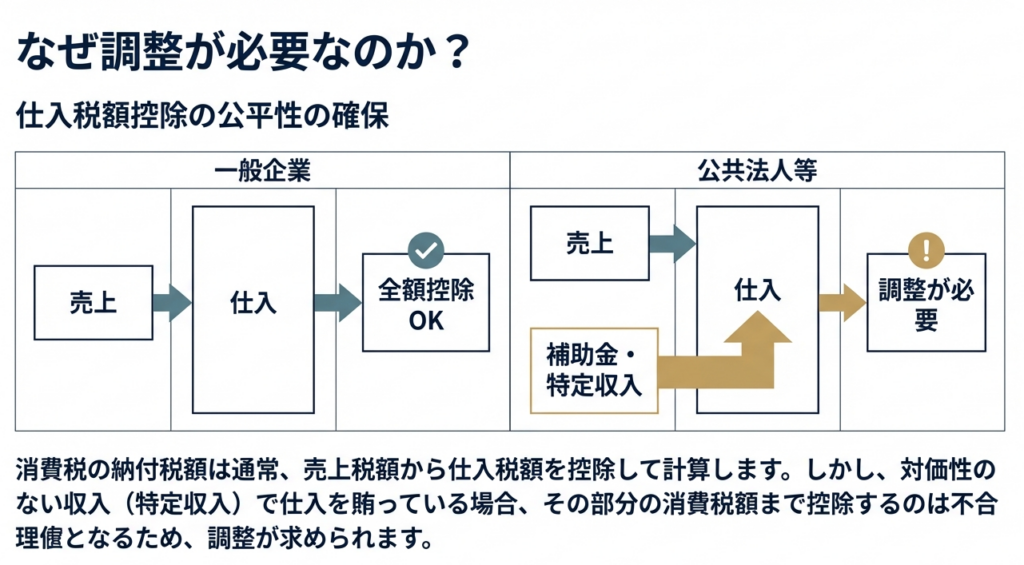

産譲渡等の対価ではないため「特定収入」と呼ばれます。これらを財源とする課税仕入れに係る消費税額は、原則として仕入税額控除の対象から除外する調整計算が必要です。

この調整は、簡易課税制度を適用せず、かつ特定収入割合が5%を超える場合に行う必要があります。具体的には、通常の計算で求めた仕入控除税額から、特定収入に対応する(賄われる)消費税額を控除して納付税額を算出します。

なお、借入金や出資金、預り金などは、原則として特定収入には含まれません。

スライド解説

解説:特定収入がある場合の消費税仕入控除税額の調整に関する実務

序文

この解説は、国、地方公共団体、公益法人等、あるいは人格のない社団等の消費税計算に携わる会計事務所のスタッフや企業の経理担当者の皆様を対象としています。

消費税実務の中でも特に複雑とされる「特定収入がある場合の仕入控除税額の調整」について、その趣旨から具体的な計算、実務上の注意点までを体系的に整理し、分かりやすく解説することを目的としています。日々の業務における正確な税務判断の一助となれば幸いです。

1. 導入:なぜこの調整が実務で重要なのか

まず、消費税の基本的な仕組みから確認しましょう。納付すべき消費税額は、原則として、製品の販売やサービスの提供といった「課税売上げ」に係る消費税額から、事業のために要した「課税仕入れ等」に係る消費税額を控除して計算されます。

しかし、国や公益法人等においては、一般の事業者とは異なる特別な調整規定が設けられています。その背景には、「資産の譲渡等の対価とはいえない収入(特定収入)で賄われた支出については、仕入税額控除の対象とすべきではない」という考え方があります。これらの事業者は、その公共性や非営利性から、活動資金を税金(補助金等)や寄附金で賄うことが多く、これらは事業者が自らの売上活動によって得たものではありません。したがって、いわば国民や支援者から預かった資金で行った仕入れについてまで、消費税の控除を認めることは制度の趣旨にそぐわないのです。この調整を正しく理解し適用することは、適正な納税額を算出する上で極めて重要です。

この調整の対象となる事業者

この特別な調整規定の対象となるのは、主に以下のような事業者です。

• 国もしくは地方公共団体の特別会計

• 公共法人

• 公益法人等

• 人格のない社団等

これらの事業者は、その活動の原資として補助金や寄附金といった対価性のない収入を得る機会が多いため、一般の事業者とは区別された消費税計算が求められます。

それでは、この調整が必要な場合に、最終的にどのような処理を行うべきか、その結論から見ていきましょう。

2. 結論:結局どういう処理になるのか

複雑な規定を理解するためには、まず結論を把握することが近道です。このセクションでは、読者の皆様が最も知りたい「最終的な会計処理の結論」を明確に提示します。実務上の判断は、以下の2つのポイントに集約されます。

調整計算の要否

調整の要否は以下の基準で判断します。

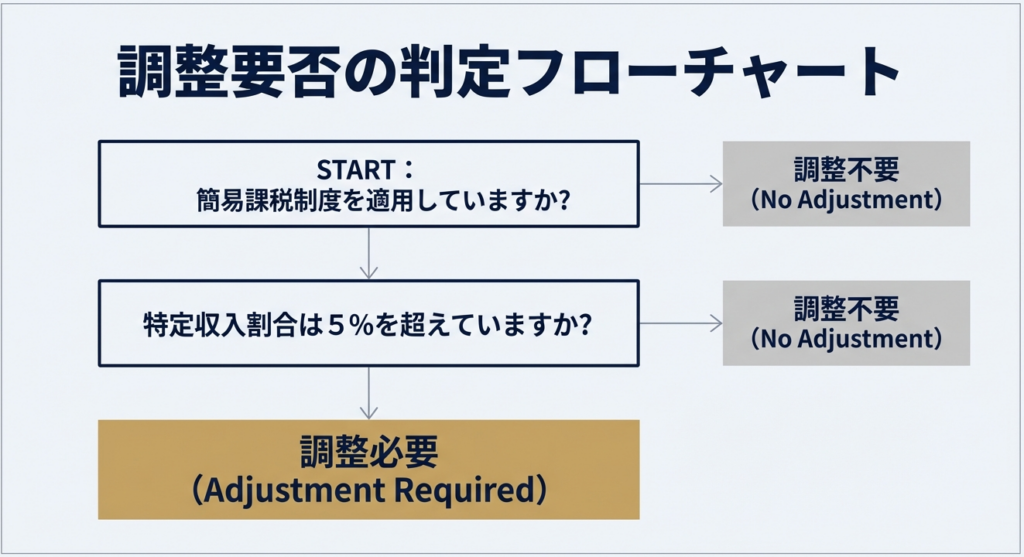

調整が【必要】となるケース

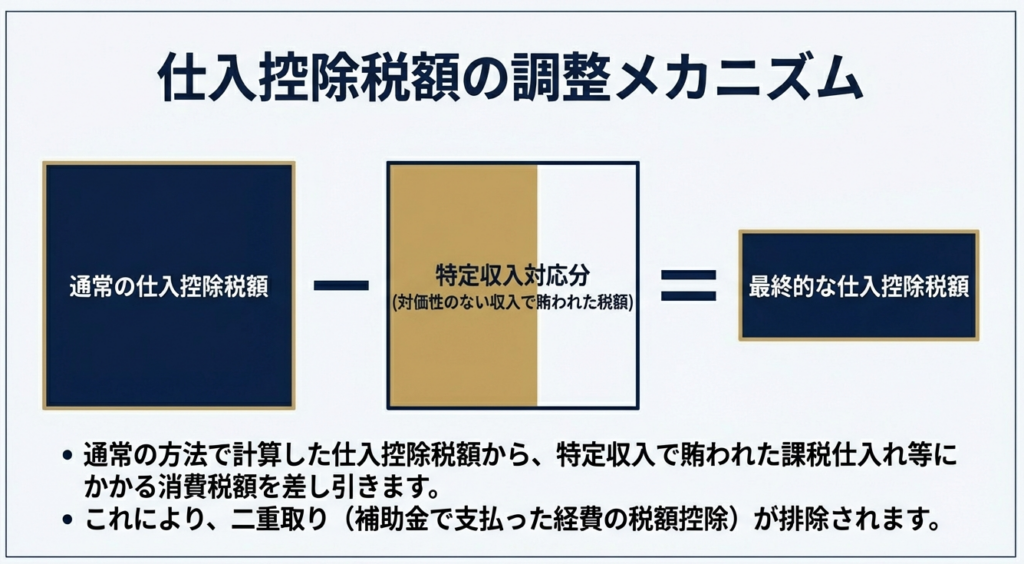

・その課税期間の「特定収入割合」が5%を超え、かつ、消費税の計算において「一般課税」を適用している場合。

・この場合、通常の計算で算出した仕入控除税額から、特定収入に対応する部分を控除する調整を行わなければなりません。

調整が【不要】となるケース

・その課税期間の「特定収入割合」が5%以下の場合。

・または、消費税の計算において「簡易課税制度」を適用している場合。

・これらの場合は、特別な調整は不要となり、通常の計算方法で算出した仕入控除税額の全額を控除することができます。

この「5%ルール」と、事業者が選択している「課税制度(一般課税か簡易課税か)」が、実務上の最初の判断基準となる極めて重要なポイントです。まずは自社の状況がどちらに該当するかを確認することが、すべてのスタートとなります。

この結論を理解した上で、次にその根拠となる「特定収入」の定義や具体的な計算方法について詳しく解説します。

3. 詳細解説:制度のポイント

正確な税額計算を行うためには、結論を支える制度の細部を理解することが不可欠です。ここでは、「特定収入」の具体的な範囲や、調整の要否を判断する「特定収入割合」の計算方法を掘り下げて解説します。

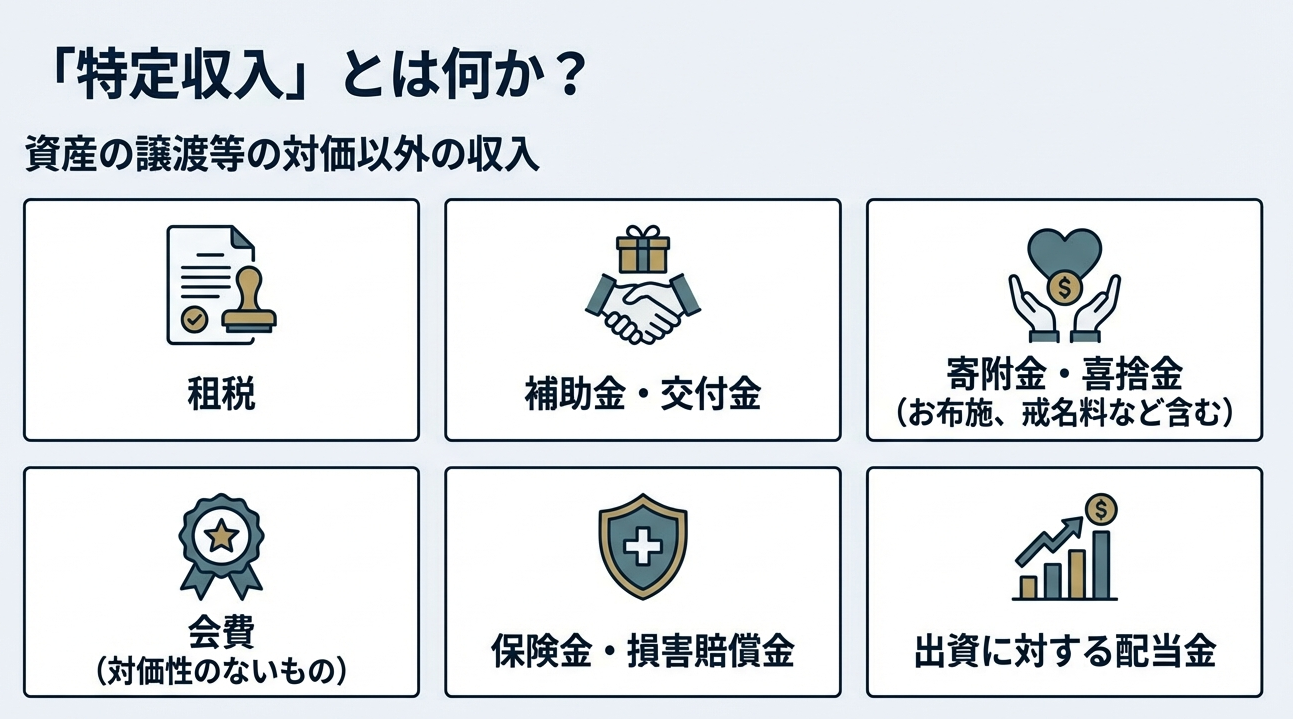

3.1. 「特定収入」の範囲

特定収入とは、基本的には「資産の譲渡等の対価以外の収入」と定義されます。つまり、事業活動の直接的な対価ではない収入を指しますが、そのすべてが該当するわけではありません。実務では、以下の例を参考に個別の収入を判断する必要があります。

特定収入に該当しないものの例

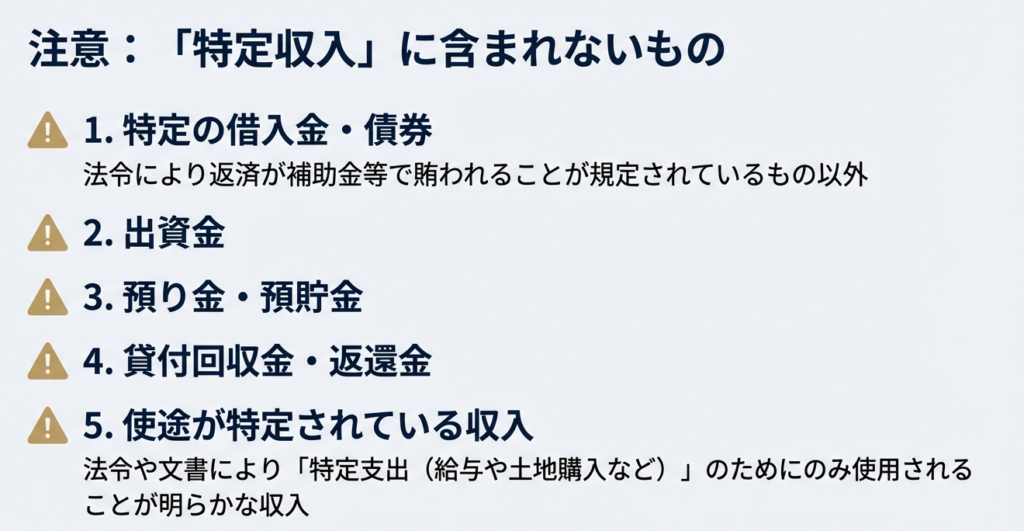

以下に挙げるものは、資産の譲渡等の対価以外の収入ですが、特定収入からは除かれます。

• 借入金(ただし、法令により返済・償還のために補助金等の交付を受けることが定められているものを除く)

• 出資金

• 預金、貯金、預り金

• 貸付回収金

• 返還金、還付金

• 公益社団法人等が募集する寄附金のうち、一定のもの

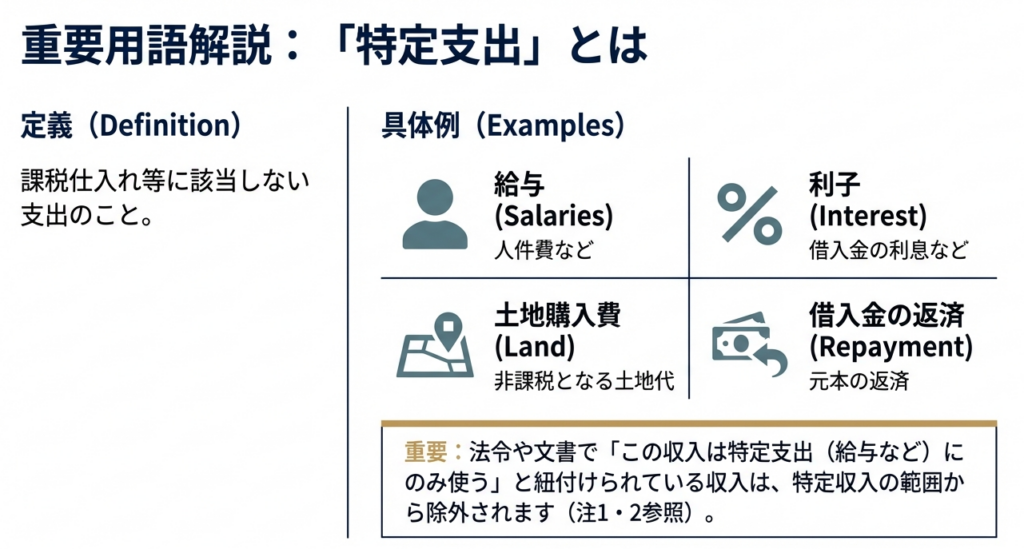

• 給与や土地購入費といった「特定支出」のためにのみ使用することが法令や文書で明確にされている収入

(注)特定支出とは、課税仕入れ等に該当しない支出を指します。例えば、給与、利子、土地購入費、特殊な借入金等の返済などがこれに該当します。

特定収入に該当するものの例

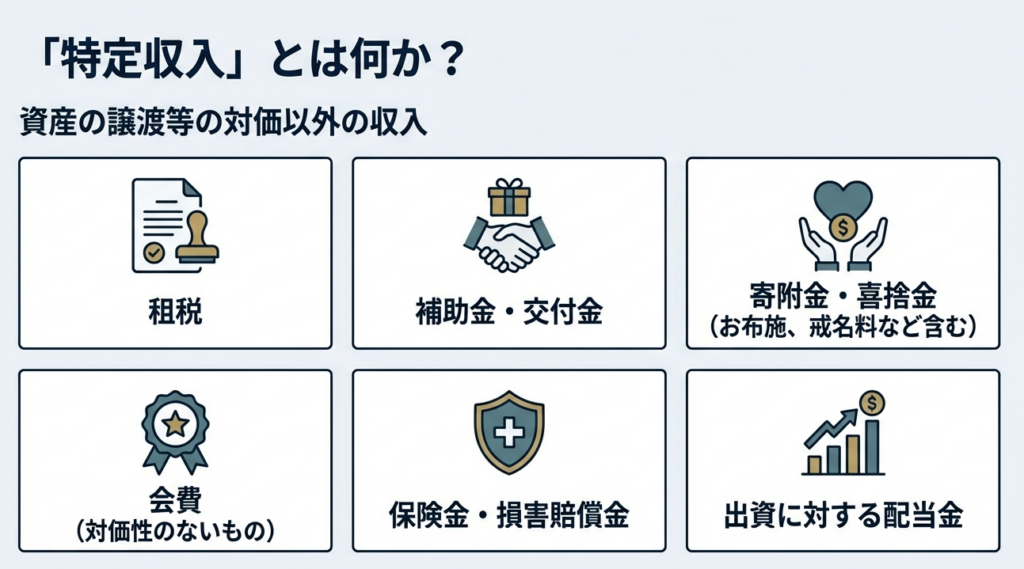

一方で、以下のような収入は典型的な特定収入に該当します。

• 租税

• 補助金、交付金

• 寄附金、喜捨金(お布施など)

• 保険金、損害賠償金

• 出資に対する配当金

• 資産の譲渡等の対価に当たらない負担金、他会計からの繰入金、会費等

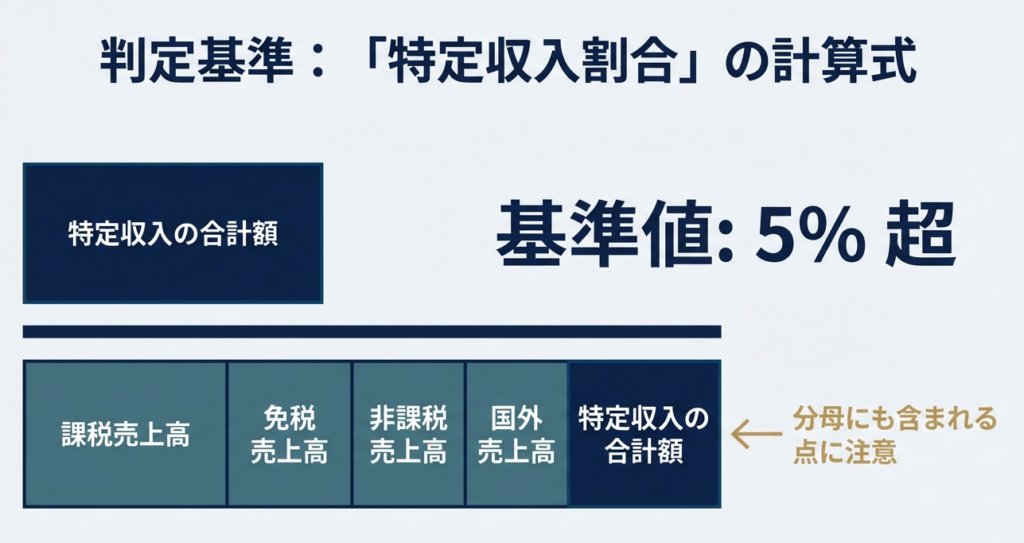

3.2. 特定収入割合の計算方法

特定収入割合は、前述の通り、調整の要否を判断するための重要な指標です。この割合は、以下の計算式によって算出されます。

特定収入割合 = 特定収入の合計額 / (課税売上高(税抜き) + 免税売上高 + 非課税売上高 + 国外売上高 + 特定収入の合計額)

分子の「特定収入の合計額」:

上記3.1で解説した特定収入に該当する収入の、その課税期間における合計額です。

分母:

いわば、その課税期間における事業者の総収入に相当する金額です。課税・免税・非課税等のすべての売上高に、特定収入の合計額を加算して計算します。

この計算式で算出された割合が「5%」を超えるかどうかで、調整の要否が決まります。

これらの詳細なルールを踏まえ、最後に実務担当者が特に注意すべき点をまとめます。

4. まとめ:実務での注意点

これまで解説してきた知識を実務に活かすための最終ステップとして、経理担当者の皆様が日常業務で直面する可能性のある注意点を整理します。

• 収入区分の徹底

実務上、補助金等を受け取った際には、その場で特定収入に該当するか否かを判断し、会計データにフラグを立てるなど、後から追跡できる仕組みを必ず構築してください。期末に慌てて整理するのではなく、日々の取引から意識することが肝要です。

• 毎期の特定収入割合の確認

特定収入割合は、課税期間ごとに変動します。前期が5%以下でも、当期に大規模な補助金収入があれば5%を超える可能性があります。したがって、決算時には必ず特定収入割合を計算し、「5%」の閾値を超えていないかを確認する業務フローを確立してください。

• 簡易課税選択の検討

特定収入の割合が恒常的に高く、毎年の調整計算が大きな事務負担となっている事業者にとっては、簡易課税制度の適用を検討することも有効な選択肢となり得ます。簡易課税制度を適用すれば、この複雑な調整計算は不要となります。

インボイス制度開始に伴う特例について

最後に、インボイス制度開始に関連する重要な特例について触れておきます。

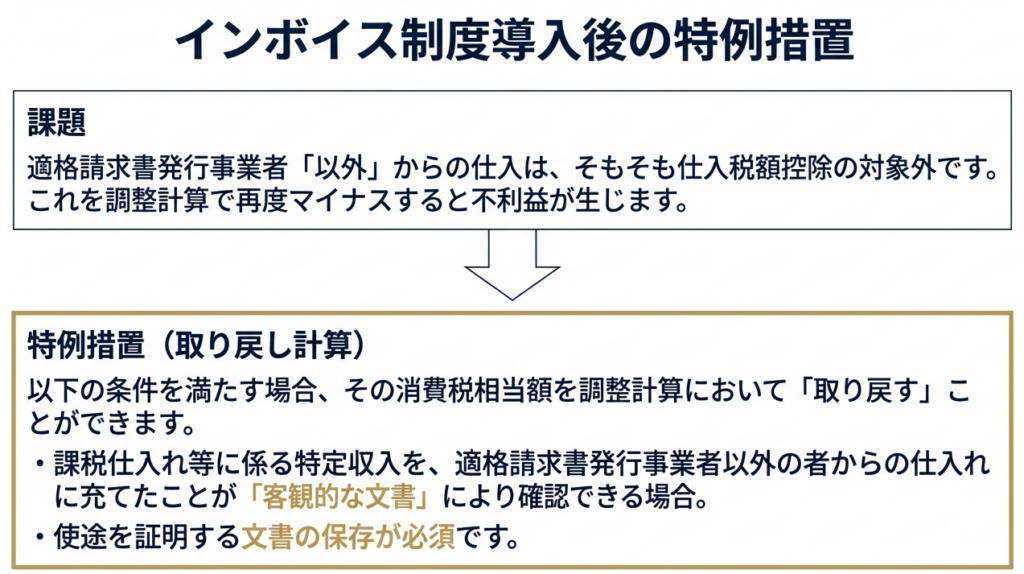

適格請求書発行事業者以外の者(免税事業者など)からの仕入れは、原則として仕入税額控除ができません。ここで問題となるのが、この仕入れの原資が特定収入であった場合に生じうる「二重の不利益」です。まずインボイスがないことで仕入税額控除ができず、さらに特定収入の調整計算によって全体の控除税額がもう一段階減らされてしまう、という不合理を避けるために、救済措置が設けられています。

• 適用要件:

特定収入を、適格請求書発行事業者以外の者からの課税仕入れに充てたことが、契約書や領収書といった客観的な文書により確認できる場合。

• 効果:

その課税仕入れに係る消費税相当額を取り戻す(仕入控除税額に加算する)ことができます。

これは最新の制度改正に関連する重要な情報ですので、該当する取引がある場合は必ず確認してください。

本稿で解説した特定収入に係る仕入控除税額の調整は、消費税の中でも特に判断が難しい論点の一つです。個別の収入が特定収入に該当するかどうかなど、判断に迷うケースも少なくないでしょう。そのような場合は、決して自己判断に頼らず、顧問税理士等の専門家にご相談いただくことを強くお勧めします。

本稿が皆様の正確無比な申告実務の一助となることを確信しております。

ガイド:Q&A

問1: 消費税の納付税額は、原則としてどのように計算されますか。

消費税の納付税額は、その課税期間の課税標準額に対する消費税額から、その課税期間中の課税仕入れ等に係る消費税額(仕入控除税額)を控除して計算されます。

問2: 「国、地方公共団体、公共・公益法人等」が仕入控除税額を計算する際に、一般の事業者と異なる点は何ですか。

国、地方公共団体、公共・公益法人等は、補助金や寄附金といった対価性のない収入を「特定収入」として扱います。そして、この特定収入によって賄われる課税仕入れ等の消費税額を、仕入控除税額から控除する調整が必要となる点が一般の事業者と異なります。

問3: 「特定収入」とはどのような収入を指しますか。その定義を説明してください。

特定収入とは、資産の譲渡等の対価以外の収入を指します。ただし、借入金や出資金、預金など、法令で定められた一部の収入は特定収入から除外されます。

問4: 特定収入に該当する収入の具体例を3つ挙げてください。

特定収入の具体例として、租税、補助金、交付金が挙げられます。このほか、寄附金や保険金なども該当します。

問5: 収入のうち、「特定収入」に該当しないものの例を3つ挙げてください。

特定収入に該当しない収入の例は、出資金、預金・貯金・預り金、そして貸付回収金です。また、法令で返済・償還のための補助金交付が規定されていない借入金も含まれません。

問6: 「特定支出」とは何か、またその具体例を2つ挙げてください。

特定支出とは、課税仕入れや課税貨物の引取り、通常の借入金の返済には該当しない支出のことです。具体例としては、給与や土地購入費が挙げられます。

問7: 仕入控除税額の調整が必要となるのは、どのような場合ですか。

仕入控除税額の調整は、国、地方公共団体、公共・公益法人等が簡易課税制度を適用せず、一般課税で計算する場合に必要となります。さらに、その課税期間の特定収入割合が5パーセントを超えることが条件です。

問8: 「特定収入割合」の計算式を説明してください。

特定収入割合は、その課税期間中の特定収入の合計額を、同期間中の税抜課税売上高、免税売上高、非課税売上高、国外売上高および特定収入の合計額の総合計額で割ることによって計算されます。

問9: 仕入控除税額の調整が不要となるケースを2つ挙げてください。

調整が不要となるのは、簡易課税制度を適用している場合、または特定収入割合が5パーセント以下である場合です。これらの場合、通常の計算で算出した仕入控除税額の全額が控除対象となります。

問10: 適格請求書発行事業者以外の者からの課税仕入れに特定収入を充てた場合、どのような特例措置が設けられていますか。

適格請求書発行事業者以外の者からの課税仕入れに特定収入を充てたことが客観的な文書で確認できる場合、その仕入れは仕入税額控除の対象外であるため、調整計算によって制限された消費税相当額を取り戻すことができます。