経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。

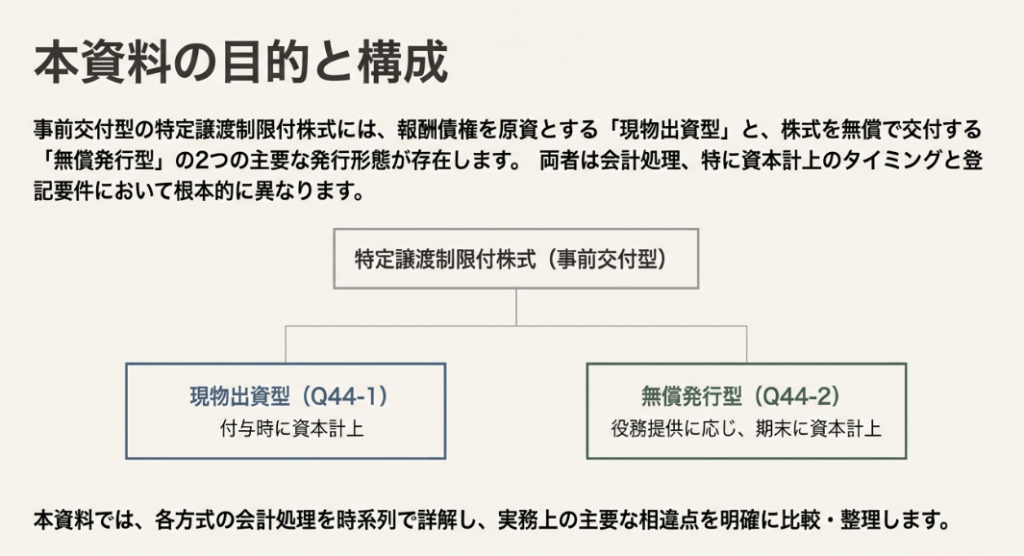

- Q44-1 役員等に現物出資型により事前発行型の「特定譲渡制限付株式」を交付した場合の会計処理はどのようになりますか。

- Q44-2 無償発行により取締役等に事前発行型の「特定譲渡制限付株式」を交付した場合の会計処理はどのようになりますか。

スライド解説(全体)

Q44-1 役員等に現物出資型により事前発行型の「特定譲渡制限付株式」を交付した場合の会計処理はどのようになりますか。

概要

役員等に現物出資型により事前発行型の「特定譲渡制限付株式」を交付した場合、以下の会計処理が考えられます。

法人が役員等に報酬債権を付与し、その報酬債権の現物出資と引換えに株式を交付した場合、付与した報酬債権相当額を「前払費用等」として資産計上します。同時に、現物出資された報酬債権の額は、会社法等の規定に基づき「資本金等」として計上されます。

株式交付後は、前払費用等に資産計上した額のうち、対象勤務期間(譲渡制限期間)を基礎とする合理的な方法により、当期に発生したと認められる役務提供の額を算定し、費用計上(前払費用等の取崩し)します。

なお、譲渡制限解除の条件が未達となり、会社が役員等から株式を無償取得することとなった部分については、その部分に相当する前払費用等を取り崩し、損失として処理することが考えられます。

Q44-2 無償発行により取締役等に事前発行型の「特定譲渡制限付株式」を交付した場合の会計処理はどのようになりますか。

概要

無償発行により取締役等に事前発行型の「特定譲渡制限付株式」を交付した場合の会計処理は以下のようになります。

会社法等の規定に基づき、各事業年度の末日(株主資本変動日)に、取締役等が提供した役務の公正な評価額を基準として資本金等を計上します。資本金が増加するため、その旨の登記が必要となります。

また、特定譲渡制限付株式の交付後は、これに応じて会社が取締役等から受け取る役務提供サービスを費用として計上します。費用計上額は、株式の公正な評価額のうち、対象勤務期間を基礎とする方法その他の合理的な方法に基づき当期に発生したと認められる額となります。

譲渡制限付株式報酬の会計処理|現物出資型 vs 無償発行型

概要

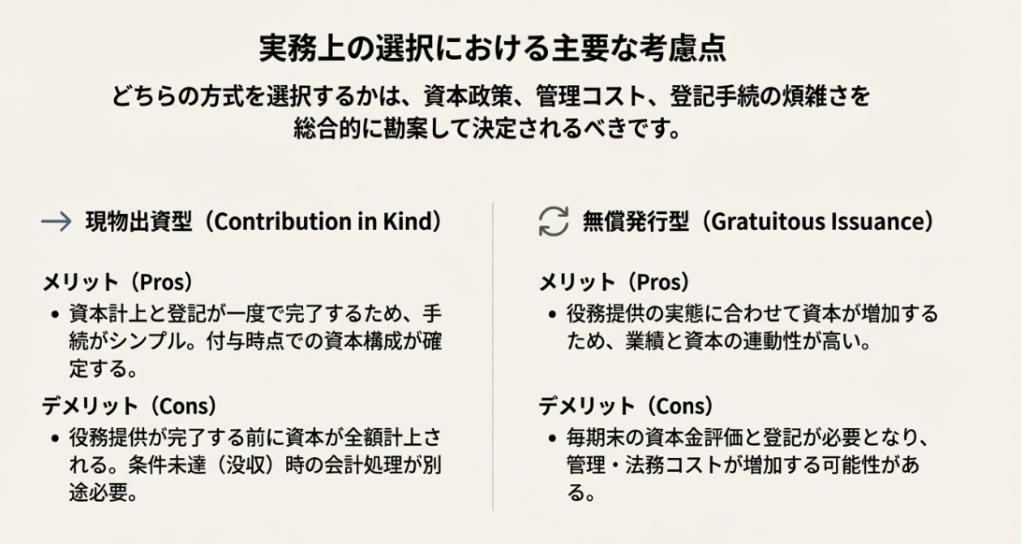

特定譲渡制限付株式の会計処理は、現物出資型と無償交付型で、株式交付の「対価」と「認識のタイミング」が異なります。

現物出資型(事前発行型)では、法人が役員等に付与した報酬債権を現物出資の対価として株式を交付します。この際、付与した報酬債権相当額を「前払費用等」として資産計上し、同時に現物出資された額を会社法等に基づき「資本金等」として計上します。その後、譲渡制限期間を基礎に、前払費用等を取り崩し費用計上します。条件未達の場合は、前払費用等を取り崩し損失処理されます。

一方、無償交付型(事前発行型)は、取締役等に無償で株式を交付します。会社法等の規定に基づき、各事業年度の末日(株主資本変動日)に、提供された役務の公正な評価額を基準として「資本金等」を計上します。これにより資本金が増加するため、登記が必要です。会社が受け取る役務提供サービスは、対象勤務期間を基礎とする方法に基づき費用として計上されます。資本金等の認識が役務提供の実績に基づき変動日に行われる点が、現物出資型との大きな違いです。

内容:特定譲渡制限付株式(RS)の会計処理

1. 導入:なぜこの知識が重要なのか

昨今の会計実務において、役員や従業員に対するインセンティブ報酬の重要性はますます高まっています。特に、企業の持続的な成長と株主価値の向上を目的として、役員報酬に株式を活用するケースが増加しており、その代表的な手法が「特定譲渡制限付株式(Restricted Stock、以下「RS」)」です。

今後、経理・会計に携わる者として、このRSの会計処理を正確に理解することは必須の知識と言えるでしょう。新人スタッフや企業の経理担当者の方々が、複雑に思えるこの処理を体系的に学ぶことは、実務上のミスを防ぎ、適切な財務報告を行う上で極めて重要です。

この会計処理は一見すると複雑ですが、その根底にある「対価をいつ認識するか」という原則さえ押さえれば、整理して理解できます。本稿ではその勘所を解説しましょう。

本稿では、特定譲渡制限付株式の会計処理について、実務で頻繁に見られる二つの主要な発行形態、すなわち「現物出資型」と「無償発行型」に焦点を当てます。それぞれの仕組みの違いを明確にし、会計処理と実務上のポイントを分かりやすく解説していきます。

2. 結論:会計処理の核心

詳細な解説に入る前に、本稿の結論として会計処理の核心となるポイントを先に示します。特定譲渡制限付株式の会計処理を理解する上で最も重要なのは、「現物出資型」と「無償発行型」では、資本を計上するタイミングと会計処理の基本的な考え方が根本的に異なるという点です。現物出資型は、株式交付時に将来の役務提供に対する費用を「前払い」として捉えるのに対し、無償発行型は、実際に役務が提供された都度、その価値を費用と資本として認識していきます。

両者の会計処理の主要な流れを比較すると、その違いはより明確になります。

| 処理段階 | 現物出資型 | 無償発行型 |

| 株式交付時 | 報酬債権を「前払費用等」として資産計上し、同額を「資本金等」として計上する。 | 資本金等の計上は行わない。 (ただし、新株発行の場合は発行済株式総数の増加登記が必要) |

| 勤務期間中 | 計上済みの「前払費用等」を、譲渡制限期間にわたって按分し、費用として計上(取り崩し)する。 | 各事業年度末に、提供された役務の公正な評価額を費用計上し、同額を「資本金等」として計上する。 |

| 譲渡制限解除条件未達時 | 条件未達部分に相当する「前払費用等」を取り崩し、「損失」として処理する。 | 無償発行型は役務提供に応じて費用・資本を計上する後払い方式のため、条件未達により役務提供がなされなかった期間については、そもそも費用・資本計上が発生しません。 |

この比較から分かる通り、両者の最も重要な違いは「いつ、何を基準に資本と費用を認識するか」という点に集約されます。それでは、それぞれの発行形態について、会計処理の詳細を順に見ていきましょう。

3. 詳細解説:発行形態別の会計処理

3.1. 現物出資型の会計処理

「現物出資型」は、まず会社が役員等に対して金銭等の「報酬債権」を付与し、役員等はその報酬債権を会社に現物出資(返還)する形で株式の交付を受けるという仕組みです。会計上のポイントは、この取引を将来の役務に対する「費用の前払い」として捉える点にあります。この出発点を間違えると、後続の処理をすべて誤解することになります。

具体的な会計処理は、以下のステップで進められます。

• 株式交付時の処理

会社が役員等に付与した報酬債権の相当額を、貸借対照表の資産の部に「前払費用等」の適切な科目で計上します。同時に、役員等から現物出資された同額を、純資産の部に「資本金」及び「資本準備金」(資本金等)として計上します。これにより、株式交付の時点で費用総額と資本総額が確定します。

• 勤務期間中の費用計上

資産計上した「前払費用等」は、役務提供の対価の前払いであるため、譲渡制限期間(対象勤務期間)にわたって費用として配分していく必要があります。具体的には、期間按分などの合理的な方法に基づき、各会計期間に対応する金額を費用として計上し、同額の「前払費用等」を取り崩します。

• 条件未達(失効)時の処理

役員等が退職するなどして譲渡制限の解除条件が満たされず、会社が株式を無償で取得することになった場合、その部分は役務提供が受けられなかったことを意味します。この場合、条件未達部分に相当する「前払費用等」の残額を取り崩し、同額を損失として処理します。

• 自己株式を処分する場合の特例

新株発行に代えて会社が保有する自己株式を処分する場合は、会計処理が異なります。自己株式の処分対価は、役員等に付与した報酬債権相当額です。この処分対価と、処分した自己株式の帳簿価額との差額を、「自己株式処分差益」または「自己株式処分差損」として「その他資本剰余金」で処理します。資本金は増加せず、純資産の部の内訳項目が変動する形となります。また、その処理の結果、その他資本剰余金の残高が負の値となった場合には、会計期間末において、その他資本剰余金を零とし、その負の値をその他利益剰余金(繰越利益剰余金)から減額します。

要するに、現物出資型は、最初に費用総額(報酬債権額)を確定させ、それを「前払費用」として資産計上し、役務提供期間にわたって規則的に費用配分していくという、比較的シンプルな会計アプローチであると言えます。

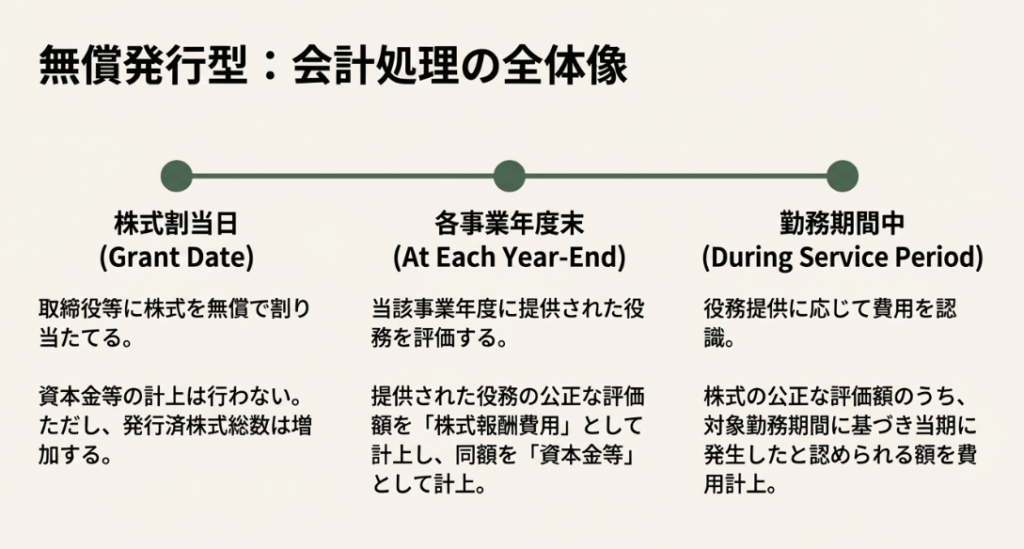

3.2. 無償発行型の会計処理

「無償発行型」は、その名の通り、役員等からの金銭の払い込みや報酬債権の現物出資なしに、株式を無償で交付する方式です。現物出資型が「前払い」であったのに対し、無償発行型は完全な「後払い」方式です。この根本的な違いを意識することが、両者を混同しないための鍵となります。

株式交付時点では会社に対価が払い込まれていないため、資本の計上は行われず、その代わり、役員等から実際に役務が提供されたという事実に応じて、後からその価値を測定し、費用と資本を認識していく点が最大の特徴です。

具体的な会計処理は、以下のステップで進められます。

• 株式交付時の処理

株式の割当日には、対価の払い込みがないため、資本金等の計上は行いません。ただし、新株を発行する場合は、この時点で発行済株式総数が増加するため、商業登記が必要となる点に注意が必要です。

• 勤務期間中の費用計上と資本計上

各事業年度の末日(株主資本変動日)において、その会計期間中に役員等から提供された役務の公正な評価額を算定します。そして、その算定額を費用(役員報酬など)として計上すると同時に、同額を「資本金等」として純資産の部に計上します(会社計算規則第42条の2第1項)。この処理は譲渡制限期間中の各事業年度末に行われるため、資本金が段階的に増加し、その都度、資本金の額の変更登記が必要となります。

• 自己株式を処分する場合の特例

自己株式を処分する場合、株式の割当日において、処分する自己株式の帳簿価額を「その他資本剰余金」から減額します(会社計算規則第42条の2第4項)。その後、各事業年度末には、提供された役務の公正な評価額に対応する額だけ、「その他資本剰余金」を増加させます(同条第5項)。この場合も、新株発行時とは異なり、資本金等は増加しません。

無償発行型は、実際に提供された役務という「経済的実態」に応じて、都度その価値を測定し、費用と資本を認識していく動的なアプローチです。この点が、最初に価値を固定する現物出資型との根本的な違いとなります。

4. まとめ:実務における3つの注意点

ここまで、特定譲渡制限付株式の「現物出資型」と「無償発行型」の会計処理について解説してきました。理論を理解することも重要ですが、実務担当者としては、具体的な手続きや処理の違いを明確に意識することが、ミスを防ぐ鍵となります。

最後に、特に注意すべき実務上のポイントを3つに整理します。

1. 資本計上のタイミングの相違

両者の最も決定的な違いは、資本を計上するタイミングです。現物出資型が「株式交付時」に一括で資本計上するのに対し、無償発行型は「各事業年度末」に役務提供に応じて分割で計上します。この違いは、会社の資本政策や株主資本等変動計算書の表示に直接影響を与えます。例えば、資金調達計画(増資のタイミング)や、金融機関からの格付評価に影響を与える可能性があるため、制度設計の初期段階で財務戦略とすり合わせる必要があります。

2. 新株発行と自己株式処分の違い

同じ株式報酬制度であっても、新株を発行するか、会社が保有する自己株式を処分するかによって、純資産の部における会計処理が異なります。新株発行の場合は原則として「資本金等」が増加しますが、自己株式処分の場合は「その他資本剰余金」の増減で処理されます。「資本金等」(資本金・資本準備金)は、会社法上の手続きを経なければ減額できないなど厳格に保護されている一方、「その他資本剰余金」は配当の原資にできるなど、将来の資本政策において比較的柔軟な活用が可能です。貸借対照表の内訳だけでなく、将来の資本政策の自由度にも関わるため、どちらの方法を選択するかは慎重な検討が求められます。

3. 登記手続きの要否と時期

会計処理は、商業登記と密接に関連しています。特に無償発行型は手続きが煩雑になる可能性があります。新株発行の場合、まず株式交付時に「発行済株式総数」の変更登記が必要となり、さらに譲渡制限期間中の各事業年度末に「資本金の額」が増加するたびに、その変更登記が必要となります。これは、譲渡制限期間が数年にわたる場合、毎年の決算期後に登記手続きと登録免許税の支払いが発生することを意味し、管理コストの増加に直結します。会計処理と並行して、法務部門や司法書士との連携を密にし、登記漏れがないように管理することが不可欠です。

本稿で解説した内容は、特定譲渡制限付株式の会計処理に関する基本的な考え方です。

実際の適用にあたっては、株式の公正な評価額の算定方法や税務上の取扱いなど、さらに検討すべき論点が存在します。個別の事案に関しては、必ず会計や法務の専門家にご相談いただくことをお勧めします。

ガイド:Q&A

問1: 役員等に現物出資型で特定譲渡制限付株式を交付した際、会社は当初どのような会計処理を行いますか?

法人は、役員等に付与した報酬債権相当額を「前払費用等」として資産計上します。同時に、役員等から現物出資された報酬債権の額を「資本金等」として計上します。

問2: 現物出資型において、役務提供期間中の費用はどのように計上されますか?

現物出資された報酬債権相当額のうち、役務提供として当期に発生したと認められる額を費用として計上します。この額は、対象勤務期間(譲渡制限期間)を基礎とする方法など、合理的な方法により算定されます。

問3: 現物出資型において、譲渡制限の解除条件が未達となり、会社が株式を無償取得した場合、会計処理はどうなりますか?

条件未達により会社が株式を無償取得した部分については、役務提供を受けられなかった部分とみなされます。その部分に相当する前払費用等を取り崩し、同額を損失として処理することが考えられます。

問4: 現物出資型で、新株発行の代わりに自己株式を処分した場合、資本金等の処理はどう異なりますか?

自己株式を処分する場合、資本金等は増加させません。代わりに、自己株式の帳簿価額を減額し、処分の対価(報酬債権相当額)との差額を「自己株式処分差益」または「自己株式処分差損」として、その他資本剰余金で処理します。

問5: 無償発行型で特定譲渡制限付株式を取締役等に交付した場合、割当日における資本金等の会計処理はどうなりますか?

無償発行型の場合、株式の割当日には資本金等を計上しません。資本金等の計上は、各事業年度の末日などの株主資本変動日に行われます。

問6: 無償発行型において、資本金等はいつ、何を基準として計上されますか?

資本金等は、各事業年度の末日である「株主資本変動日」に計上されます。その計上額は、当該期間に提供された役務の公正な評価額を基準とします。

問7: 無償発行型で株式を交付した後、各事業年度における費用計上額はどのように算定されますか?

各事業年度の費用計上額は、株式の公正な評価額のうち、対象勤務期間を基礎とする方法やその他の合理的な方法に基づき算定されます。これにより、当期に発生したと認められる額が費用として認識されます。

問8: 無償発行型において、法務局への登記が必要となるタイミングはいつですか?新株発行の場合について説明してください。

新株発行の場合、割当日に発行済株式総数が増加するため、その旨の登記が必要です。また、資本金が増加する株主資本変動日にも、資本金の増加に関する登記が必要となります。

問9: 無償発行型で、新株発行の代わりに自己株式を処分した場合、割当日においてどのような会計処理が行われますか?

自己株式を処分する場合、割当日において、処分する自己株式の帳簿価額を「その他資本剰余金」の額から減額する処理が行われます。

問10: 無償発行型で自己株式を処分した後、株主資本変動日には「その他資本剰余金」はどのように変動しますか?

株主資本変動日において、「その他資本剰余金」の額は増加します。その増加額は、直前の株主資本変動日の翌日から当該株主資本変動日までに取締役等が提供した役務の公正な評価額に対応する額となります。

コメント