国税庁タックスアンサーの「No.6498 適格請求書等保存方式(インボイス制度)」について解説します。

解説動画

詳細

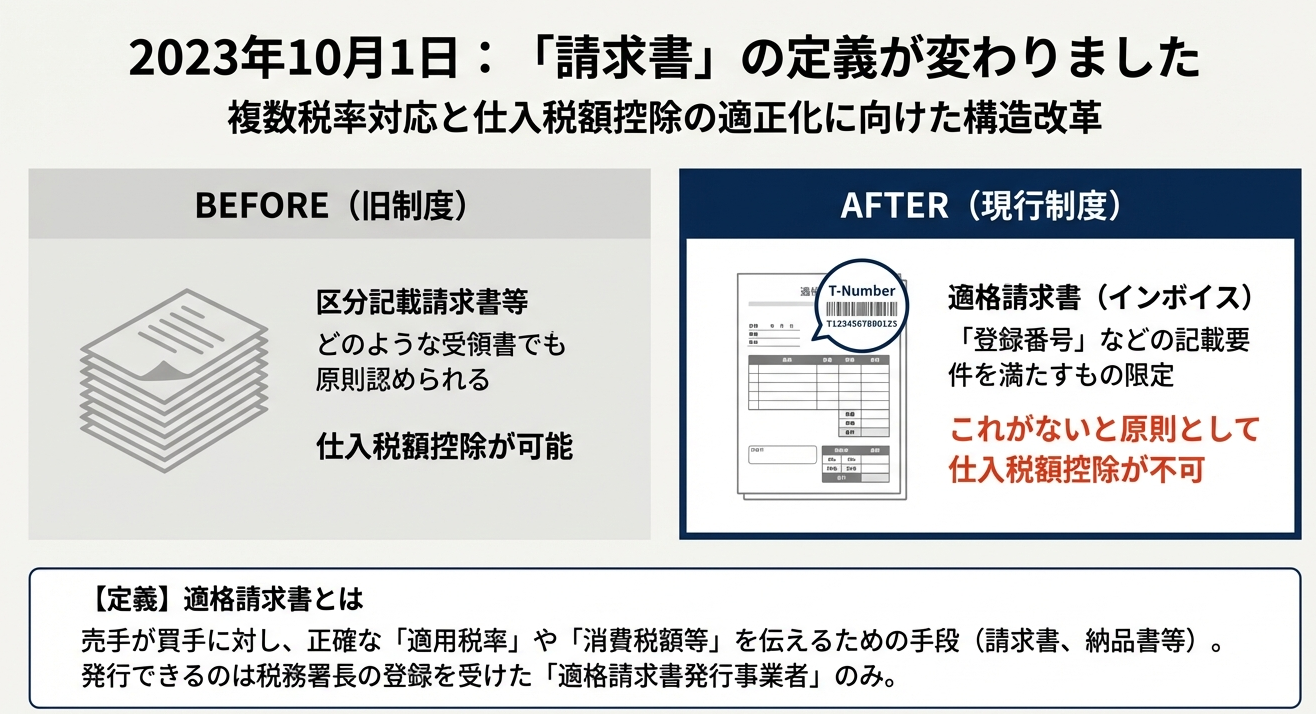

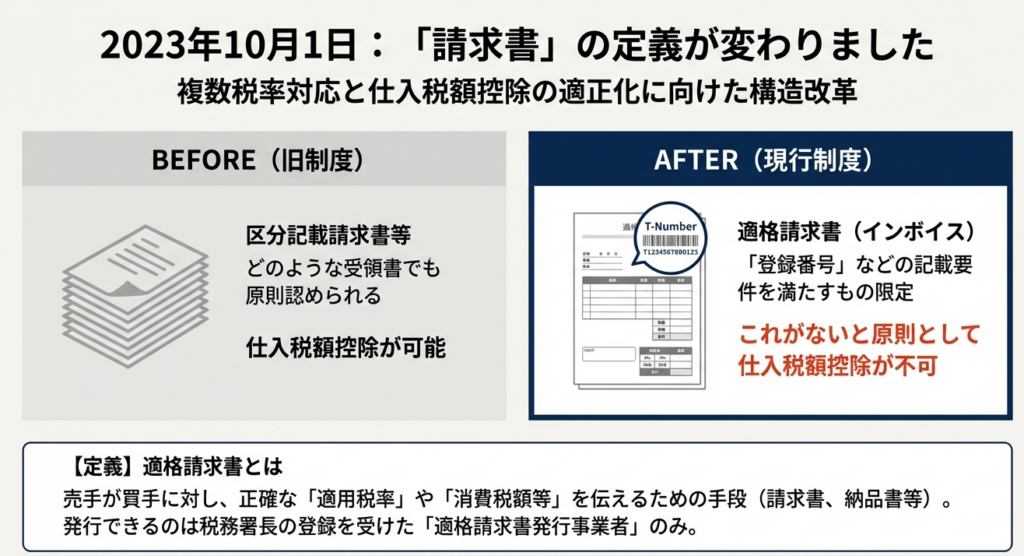

令和5年10月から開始されたインボイス制度(適格請求書等保存方式)帳簿および「適格請求書(インボイス)」の保存が必要となります。

インボイスは、税務署長の登録を受けた適格請求書発行事業者のみが交付可能です。登録のない免税事業者等からの仕入れは原則として控除対象外ですが、一定期間は仕入税額相当額の80%または50%を控除できる経過措置があります。

また、インボイス登録により免税から課税事業者となる小規模事業者には、納税額を売上税額の2割とする「2割特例」などの負担軽減措置も設けられています。

スライド解説

※2026年税制改正にて経過措置の概要が一部変更

インボイス制度(適格請求書等保存方式)の実務解説

序文

この文書は、当事務所のスタッフ、そして顧問先企業の経理実務を担当される皆様を対象に、インボイス制度(適格請求書等保存方式)の要点を解説するものです。本制度は、消費税の申告・納税業務の根幹に関わる重要な変更であり、その正確な理解と対応は、企業のコンプライアンスとキャッシュフローに直結します。

この解説が、皆様の日々の業務を遂行する上での、信頼できる指針となることを目指しています。

1. 導入:インボイス制度が実務で重要である背景

まず、令和5年10月1日から開始されたインボイス制度が、なぜこれほどまでに重要視されるのか、その背景からご説明します。この制度は単なる書式の変更ではなく、消費税の仕入税額控除における根本的なルール変更です。したがって、業種や規模を問わず、すべての事業者にとって対応が不可欠であり、その理解は経理実務の前提知識となります。

国税庁の定義によれば、インボイス制度(適格請求書等保存方式)は、「複数税率に対応した消費税額の仕入税額控除の方式」として導入されました。この制度下で、事業者が仕入税額控除の適用を受けるためには、従来の方式から要件が厳格化されています。具体的には、これまでの帳簿や請求書の保存に加え、新たに「一定の事項が記載された帳簿」と「適格請求書(インボイス)等の保存」が必須の要件となったのです。

本制度を正しく理解し、実務に落とし込むために、まずは結論として「何をすべきか」を明確に把握することが肝要です。次のセクションでは、売手と買手それぞれの立場で求められる対応の核心部分を見ていきましょう。

2. 結論:実務上、どのような処理が必要になるのか

制度の細かなルールに入る前に、売手と買手、それぞれの立場で「結局、何をしなければならないのか」という最も重要な結論から先に提示します。この要点を押さえることで、制度の全体像を掴みやすくなります。

売手(適格請求書発行事業者)として求められること

自社が商品やサービスを販売する「売手」の立場では、以下の対応が中核となります。

• 登録義務:

税務署長に対して「適格請求書発行事業者の登録申請書」を提出し、「適格請求書発行事業者」として登録を受ける必要があります。

• 発行義務:

取引相手(課税事業者に限る)から求められた際には、適格請求書(インボイス)を交付する義務があります。

• 保存義務:

交付した適格請求書の写しを保存する義務があります。

買手として求められること

自社が商品やサービスを購入する「買手」の立場で、仕入税額控除を受けるためには、以下の対応が必須となります。

• 受領と保存:

原則として、取引相手である適格請求書発行事業者から交付された「適格請求書」を保存することが、仕入税額控除の適用要件となります。

• 免税事業者等からの仕入れ:

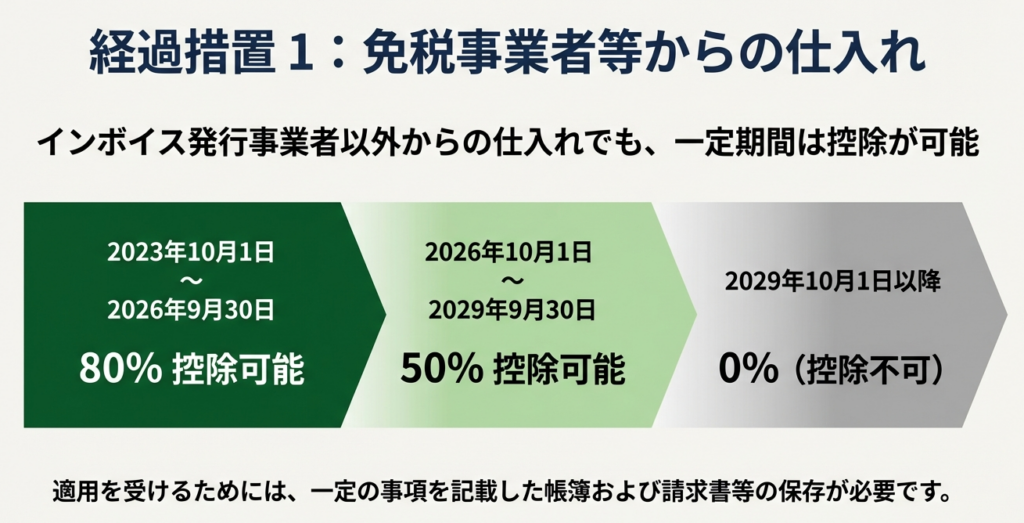

適格請求書発行事業者以外の者(免税事業者や消費者など)からの課税仕入れは、原則として仕入税額控除の対象外となります。ただし、この影響を緩和するため、一定期間は仕入税額相当額の一部を控除できる経過措置が設けられています。

これらの結論に至る背景には、制度の具体的なルールが存在します。次の章では、これらのルールについて、より詳しく解説を進めていきます。

3. 詳細解説:インボイス制度のポイント

ここからは、インボイス制度の具体的な仕組みやルールを理解するための核心部分に入ります。事業者登録から税額計算に至るまで、実務上不可欠な各要素を順を追って解説します。

3.1. 適格請求書発行事業者になるには

登録プロセス

適格請求書発行事業者になるためには、納税地を所轄する税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。申請手続きは、パソコンやスマートフォンから利用できるe-Taxソフト(WEB版)の利用が推奨されており、質問に回答していく形式でスムーズに申請データを作成できます。

登録後の流れ

登録申請書を提出し、税務署の審査を経て登録が完了すると、以下の対応が行われます。

1. 登録と番号通知:

税務署による審査を経て、適格請求書発行事業者として登録されます。

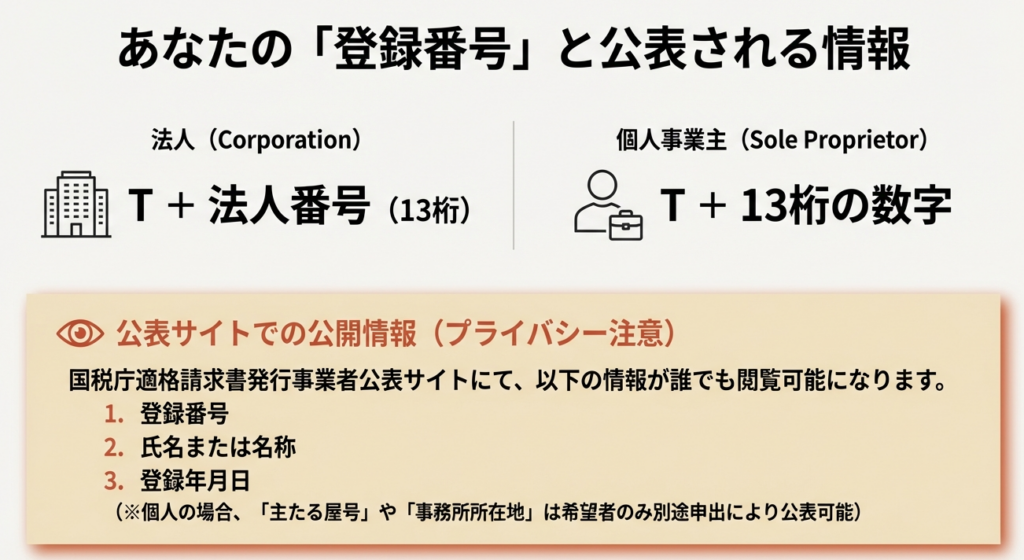

2. 登録番号の通知:

事業者ごとに一意の登録番号が通知されます。この番号は、法人の場合は「T+法人番号」、個人事業主などの場合は「T+13桁の数字」という構成になります。

3. 情報の公表:

国税庁の「適格請求書発行事業者公表サイト」にて、登録番号や事業者の氏名・名称などの情報が公表されます。

登録に関する主な注意点

• 課税事業者であること:

原則として、消費税の課税事業者のみが登録を受けられます。

• 免税事業者の経過措置:

令和5年10月1日から令和11年9月30日までの日の属する課税期間中に免税事業者が登録申請を行う場合、登録日から課税事業者となる経過措置が設けられています。

• 納税義務の発生:

最も重要な点として、適格請求書発行事業者の登録を受けると、基準期間の課税売上高が1,000万円以下であっても消費税の納税義務は免除されません。

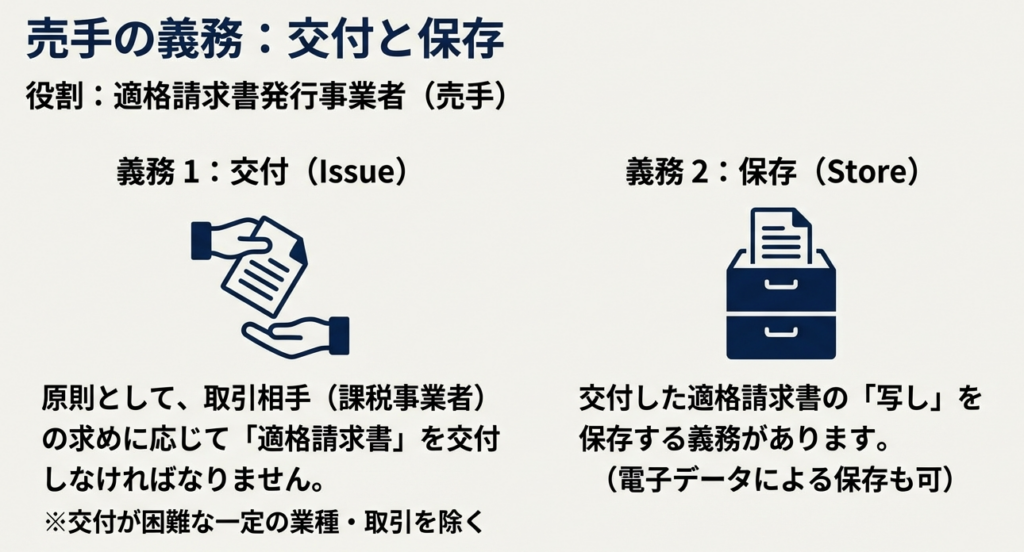

3.2. 売手(発行事業者)の義務

適格請求書発行事業者には、主に以下の2つの義務が課せられます。

1. 交付義務:

取引の相手方(課税事業者に限る)から求められた際には、原則として適格請求書を交付しなければなりません。

2. 写しの保存義務:

交付した適格請求書の写しを、一定期間保存する必要があります。

なお、適格請求書に記載すべき具体的な項目については、国税庁の関連コード「No.6625 適格請求書等の記載事項」で詳細を確認できます。

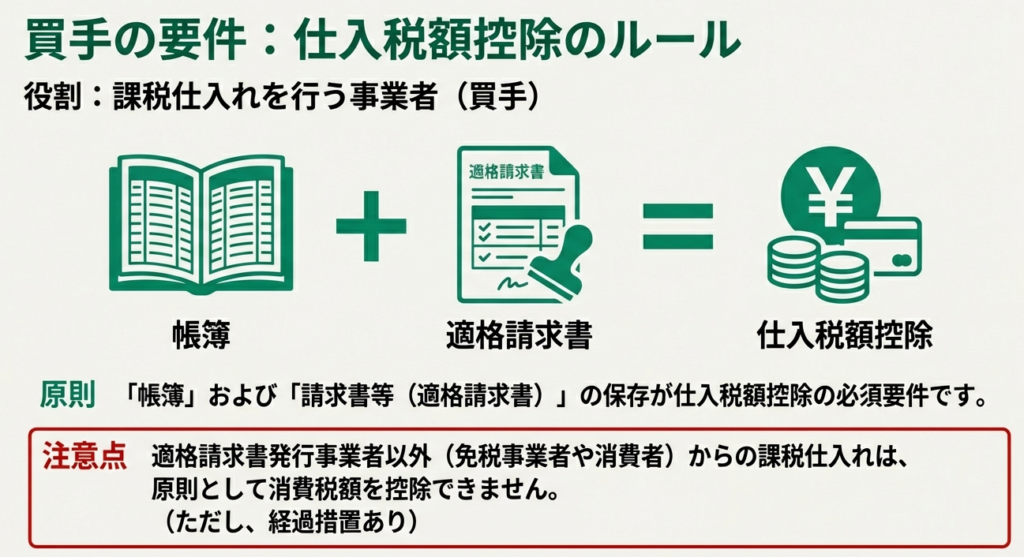

3.3. 買手の留意点と仕入税額控除

買手が仕入税額控除の適用を受けるための原則的な要件は、「一定の事項を記載した帳簿」および「適格請求書等の保存」の2つです。

この制度の根幹は、免税事業者や消費者など、適格請求書発行事業者以外の者からの仕入れが、原則として仕入税額控除の対象外となる点にあります。この変更による影響を緩和するため、以下の経過措置が設けられています。

免税事業者等からの仕入れに係る経過措置

| 期間 | 控除割合 | 備考 |

|---|---|---|

| 令和5年10月1日~令和11年9月30日 | 仕入税額相当額の一定割合 |

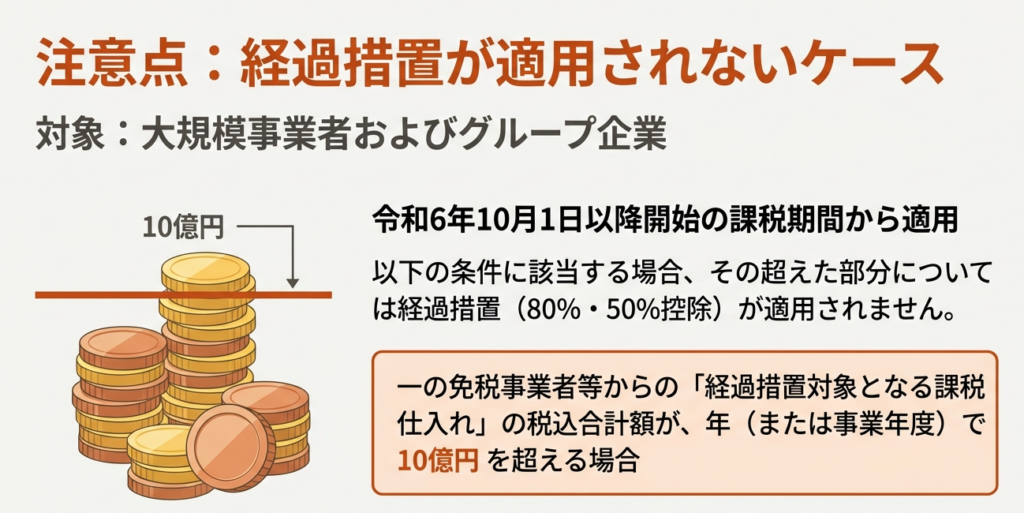

【重要】経過措置の適用制限

令和6年10月1日以降に開始する課税期間からは、一の免税事業者からの課税仕入れ(税込)の合計額が年間10億円を超える場合、その超えた部分については上記経過措置の適用を受けられなくなるため注意が必要です。

3.4. 消費税額の計算方法

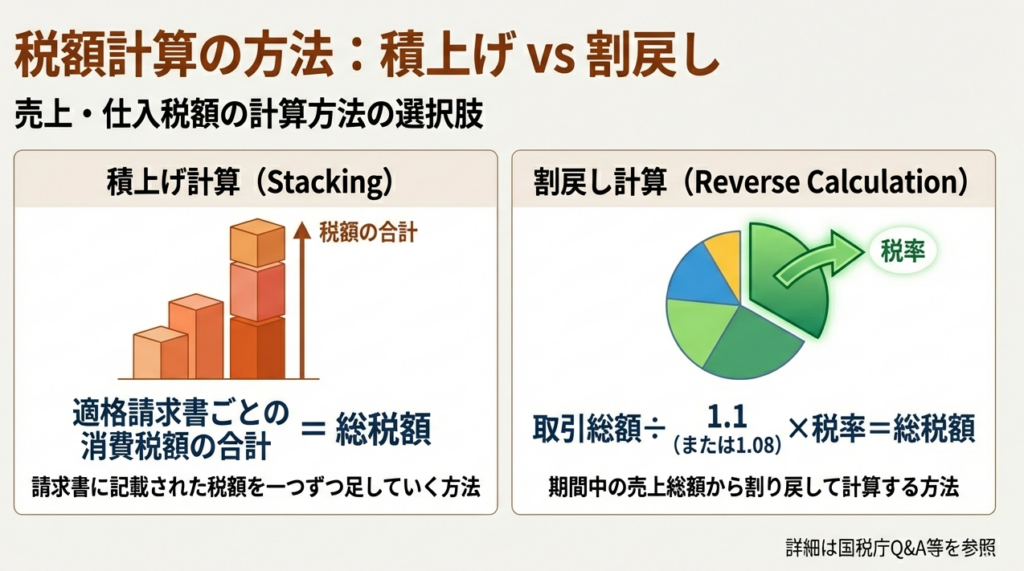

令和5年10月1日以降の消費税申告における税額計算は、事業者が以下の2つの方法から選択できます。

• 積上げ計算: 適格請求書に記載された消費税額等を一つひとつ積み上げて計算する方法。

• 割戻し計算: 適用税率ごとの取引総額を割り戻して計算する従来からの方法。

ただし、計算方法の選択には以下の重要な制約があります。 売上税額を「積上げ計算」で計算する場合、仕入税額も必ず「積上げ計算」で計算しなければなりません。

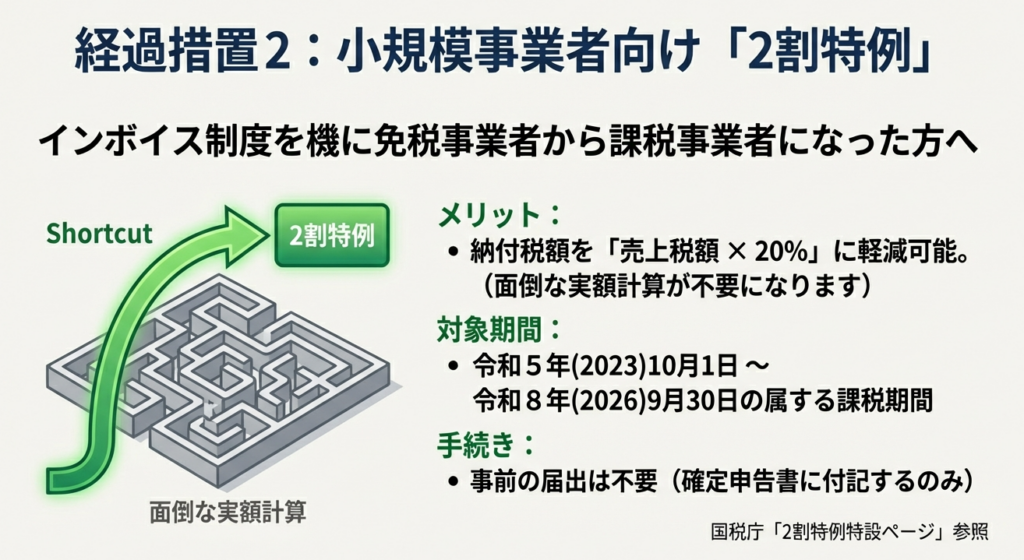

3.5. 小規模事業者向けの特例措置(2割特例)

インボイス制度への移行に伴う小規模事業者の負担を軽減するため、「2割特例」と呼ばれる経過措置が設けられています。

• 対象者:

インボイス制度の開始を機に、免税事業者から適格請求書発行事業者として課税事業者になった事業者。

• 適用期間:

令和5年10月1日から令和8年9月30日までの日の属する各課税期間。

• 特例の内容:

期間中、納付する消費税額を、売上にかかる消費税額の2割とすることができます。事前の届出は不要で、申告時に選択適用が可能です。

ここまで制度の仕組みを詳細に見てきました。最後に、これらの情報を踏まえ、日々の実務で特に注意すべき点を総括します。

4. まとめ:実務における注意点

インボイス制度の概要と詳細を踏まえ、日々の経理業務で間違いやすい点や特に意識すべき事項を、実践的な視点から以下にまとめます。

売手側の注意点

• 早めの登録申請:

事業計画に合わせて適時に登録申請を行うことが重要です。登録が遅れると、取引先が仕入税額控除を行えず、取引機会の損失に繋がる可能性があります。

• 請求書への登録番号の正確な記載:

番号の誤記や記載漏れは、その請求書が適格請求書として無効になる直接的な原因となります。これにより取引先の仕入税額控除が否認され、信頼関係を損なうリスクがあります。

• 交付した請求書の写しの保存徹底:

写しの保存は法律上の義務です。税務調査等で提示を求められた際に保存がなければ、自社の経理処理の正当性を示すことが困難になります。

買手側の注意点

• 受領請求書の要件確認の徹底:

特に登録番号の有無と正確性の確認は、仕入税額控除可否の生命線です。確認を怠ると、たとえ支払い済みであっても、その仕入れにかかる消費税の控除が認められず、直接的な金銭的損失に繋がります。

• 取引先の事業者登録状況の事前確認:

新規取引や継続的な取引において、相手方が適格請求書発行事業者であるかの確認は不可欠です。未登録の事業者からの仕入れは、原則として税額控除ができないため、発注段階での確認がコスト管理上、極めて重要です。

• 経過措置のルールの正確な理解:

免税事業者からの仕入れがある場合、経過措置が適用できる期間と控除割合を正確に把握し、会計処理に反映させる必要があります。誤った処理は、追徴課税のリスクに直結します。

共通の注意点

• 税額計算方法の選択:

「積上げ計算」か「割戻し計算」か、自社の取引実態や事務負担を考慮し、有利な方法を事前に検討・決定しておくべきです。この選択は納税額に直接影響します。

• 特例措置の適用可否の確認:

自社が2割特例などの経過措置の対象となるか否かを正確に把握し、適用漏れがないようにしましょう。これらの特例は、納税負担を大幅に軽減できる可能性がある重要な制度です。

本解説が、複雑なインボイス制度への対応を進める上での一助となれば幸いです。制度に関する個別の判断に迷う場合や、より詳細な情報が必要な場合は、国税庁が開設しているインボイスコールセンター等の公的な相談窓口を活用することも有効です。ご不明な点がございましたら、いつでも当事務所までお気軽にご相談ください。皆様がこの新しい制度に万全の体制で臨めるよう、我々が全力でサポートいたします。

ガイド:Q&A

1. 適格請求書等保存方式(インボイス制度)とは何か、その目的を説明しなさい。

適格請求書等保存方式(インボイス制度)は、令和5年10月1日から開始された、複数税率に対応した消費税の仕入税額控除の方式です。この制度の下では、一定事項が記載された帳簿と「適格請求書」等の保存が仕入税額控除の要件となります。

2. 「適格請求書(インボイス)」とは何か、また誰が交付できるのかを説明しなさい。

「適格請求書」とは、売手が買手に対し正確な適用税率や消費税額等を伝えるための請求書や納品書等の書類です。税務署長の登録を受けた「適格請求書発行事業者」のみがこれを交付することができます。

3. 適格請求書発行事業者になるための手続きの概要を述べなさい。

適格請求書発行事業者になるには、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。e-Taxを利用した「問答形式」での電子申請が推奨されており、審査を経て登録されると登録番号が通知・公表されます。

4. 適格請求書発行事業者にはどのような義務が課されるか、主なものを2つ挙げなさい。

適格請求書発行事業者には、原則として、取引相手である課税事業者の求めに応じて適格請求書を交付する義務と、交付した適格請求書の写しを保存する義務が課されます。

5. インボイス制度の下で、買手が仕入税額控除を受けるための要件は何か。

買手が仕入税額控除を受けるには、原則として、一定の事項を記載した帳簿と、取引相手から交付された適格請求書などの請求書等を保存することが要件となります。

6. 免税事業者からの課税仕入れに関する経過措置について説明しなさい。

免税事業者等からの課税仕入れは原則として仕入税額控除の対象外ですが、経過措置が設けられています。令和5年10月1日から令和11年9月30日までの期間は、一定の要件下で仕入税額相当額の一定割合(80%または50%)を控除できます。

7. 消費税額の計算方法として認められている2つの方式は何か、またその選択にはどのような制約があるか。

計算方法には、適格請求書記載の消費税額を積み上げる「積上げ計算」と、適用税率ごとの取引総額を割り戻す「割戻し計算」があります。ただし、売上税額を「積上げ計算」で行う場合、仕入税額も「積上げ計算」でなければならないという制約があります。

8. 適格請求書発行事業者の登録番号はどのように構成されているか。

登録番号の構成は、法人番号を有する課税事業者の場合は「T+法人番号」となります。それ以外の個人事業者などの課税事業者の場合は「T+13桁の数字」となります。

9. 小規模事業者向けの「2割特例」とはどのような措置か、その内容と適用期間を説明しなさい。

「2割特例」とは、インボイス制度を機に免税事業者から課税事業者になった事業者の負担を軽減する経過措置です。令和5年10月1日から令和8年9月30日までの課税期間において、納付税額を売上税額の2割とすることができます。

10. 免税事業者が適格請求書発行事業者の登録を受けた場合、消費税の納税義務はどうなるか。

適格請求書発行事業者の登録を受けた課税事業者は、基準期間の課税売上高にかかわらず、消費税の納税義務は免除されません。これは、登録を機に課税事業者となった元免税事業者にも適用されます。