国税庁タックスアンサーの「No.1370 不動産収入を受け取ったとき(不動産所得)」について解説します。

解説動画

詳細

不動産所得について、以下の通り解説します。

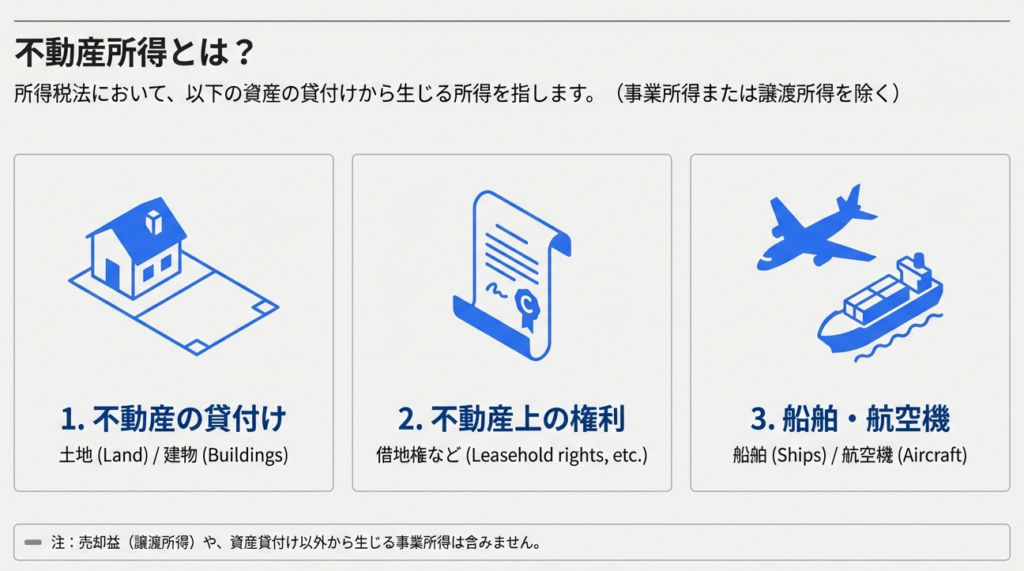

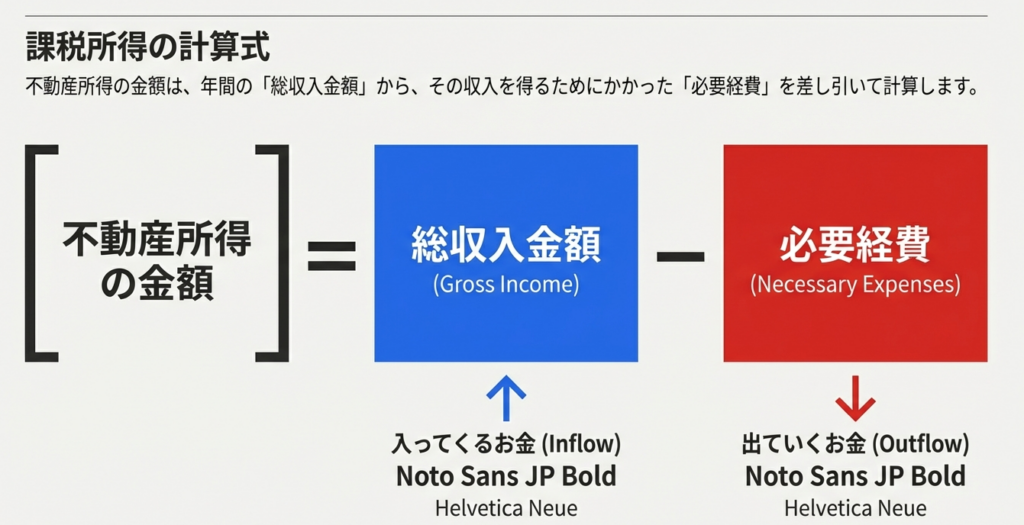

不動産所得とは、土地や建物などの不動産、借地権などの不動産の上に存する権利、船舶や航空機の貸付から生じる所得のことです(事業所得や譲渡所得に該当するものを除きます)。所得金額は「総収入金額 - 必要経費」で算出します。

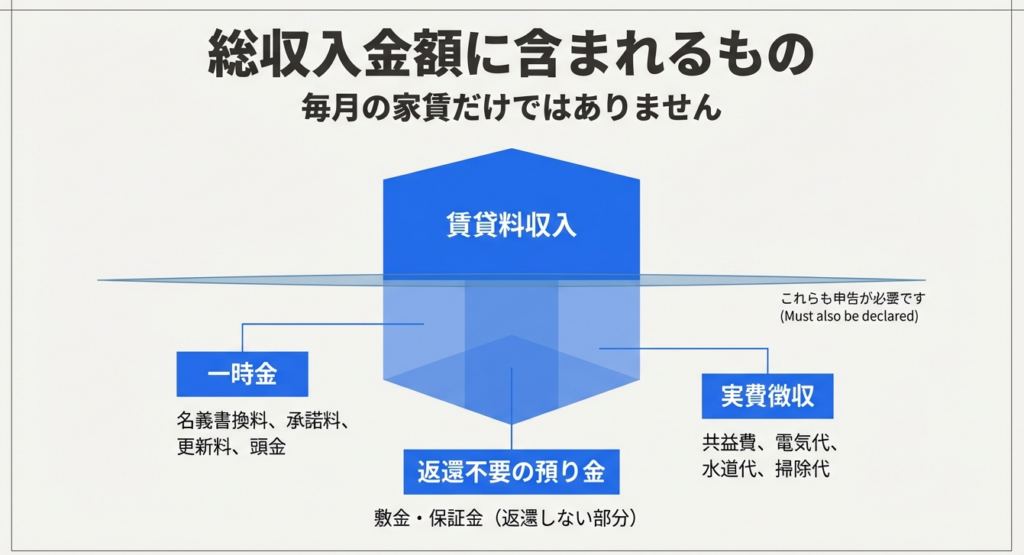

総収入金額には、通常の賃貸料に加え、更新料、名義書換料、返還を要しない敷金・保証金、共益費(電気・水道代等)なども含まれます。必要経費には、貸付資産に係る固定資産税、損害保険料、減価償却費、修繕費など、収入を得るために直接必要な費用を計上することができます。

スライド解説

解説:不動産所得の基本実務と適切な所得計算の進め方

1. 導入:不動産所得に関する実務上の重要性

申告実務において、不動産所得は非常に多くの案件を占める重要な項目です。私のこれまでの経験から言えることですが、不動産所得の申告は、お客様との長期的な信頼関係を築く「入り口」となるケースが非常に多いのです。単なる毎年の事務作業ではなく、お客様の資産管理や将来の相続対策までを見据えた、戦略的な視点を持って取り組んでほしいと考えています。

まず基本に立ち返りましょう。不動産所得とは、主として以下の貸付けから生じる所得を指します。

1. 土地や建物などの不動産の貸付け

2. 借地権など不動産の上に存する権利の設定および貸付け

3. 船舶や航空機の貸付け

不動産所得の計算は一見シンプルに思われがちですが、何が「総収入金額」に含まれ、何が「必要経費」として認められるかの判断一つひとつが、お客様の税負担、ひいては手元に残る資金に直結します。プロとして、単なる数値入力ではない「判断の根拠」を常に意識してください。

次に、実務担当者が真っ先に把握しておくべき「計算のゴール」と構造について整理しましょう。

2. 結論:不動産所得の計算構造と最終的な処理

不動産所得の計算において、私たちが導き出すべき最終的な結論は、以下の計算式に集約されます。

不動産所得の計算式 総収入金額 – 必要経費 = 不動産所得の金額

(根拠法令:所得税法第26条、第36条、第37条、震災特例法第6条、第7条、第10条の2、第11条、第11条の2等)

実務上で特に注意が必要なのは、所得の区分です。不動産の貸付けであっても、その実態によって「事業所得」や「譲渡所得」に該当するものは、この不動産所得の計算からは除外しなければなりません。まずはこの大原則を確実に押さえてください。

それでは、この計算式を構成する具体的な中身、特に「何が収入に含まれるのか」の詳細について、次のセクションで深く掘り下げていきましょう。

3. 詳細解説:総収入金額と必要経費の判断基準

適正な申告を行い、将来的な税務調査のリスクを最小限に抑えるためには、収入と経費を厳密に区分する「目」が求められます。

総収入金額の内訳

月々の賃貸料(家賃)だけでなく、以下の項目も漏れなく集計する必要があります。

• イ:名義書換料、承諾料、更新料、頭金など

名目にかかわらず、更新時や承諾時に受領するものはすべて含まれます。

• ロ:返還を要しない敷金や保証金

契約終了時に返還不要なものは、その額が確定したタイミングで収入に計上します(関連コード1376)。

• ハ:共益費など

電気代、水道代、掃除代などの名目で受け取るものも、総収入金額の一部です。

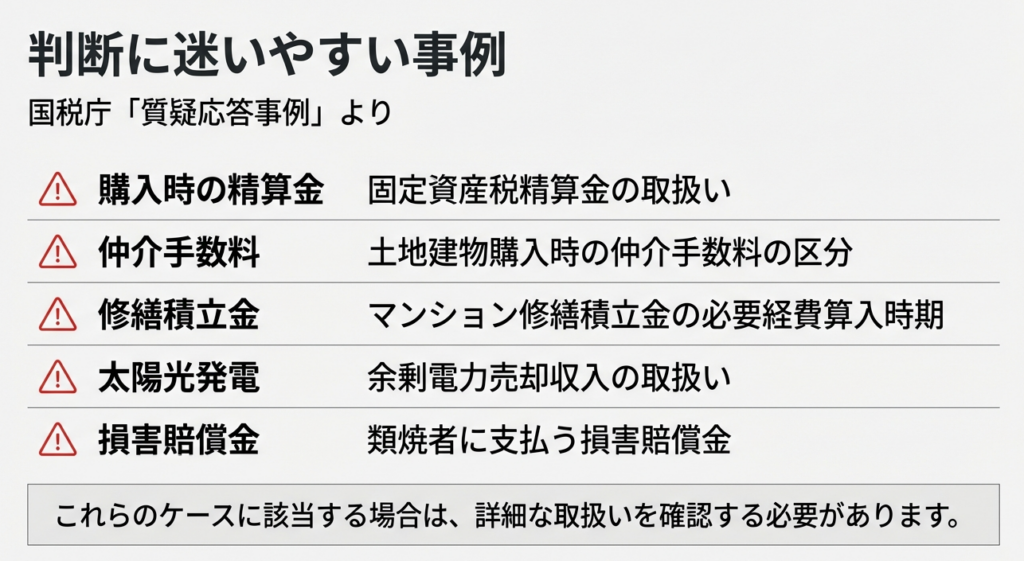

• その他:太陽光発電の売却収入など

質疑応答事例にもある通り、賃貸アパートに設置した設備による余剰電力の売却収入等も、不動産所得の付随収入として検討が必要です。

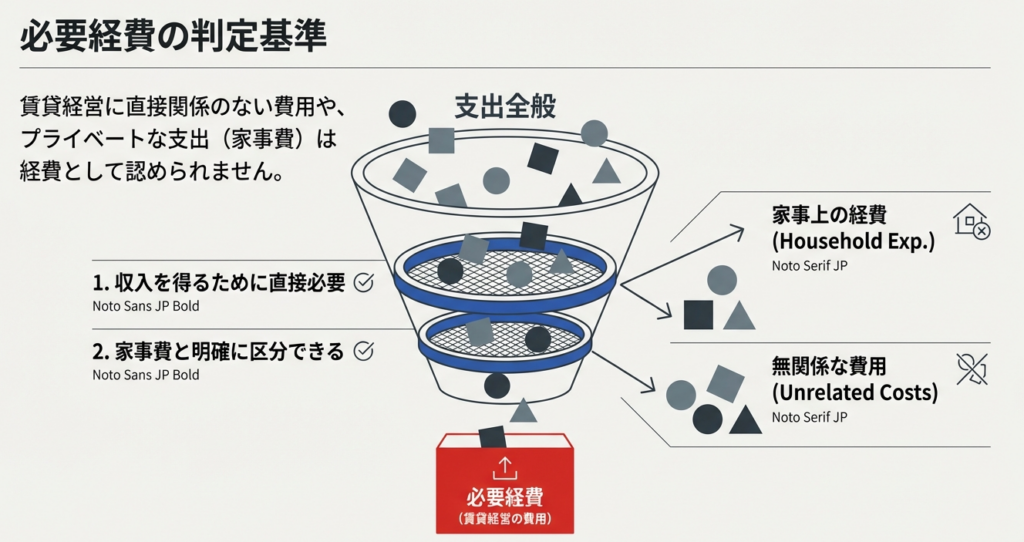

必要経費の範囲と判断基準

必要経費は「収入を得るために直接必要な費用」であり、「家事上の経費と明確に区分できるもの」に限定されます。

• 公租公課: 固定資産税及び都市計画税。

• 損害保険料: 貸付資産に係る火災保険や地震保険。

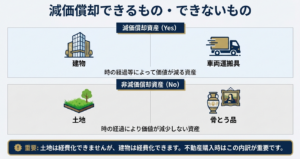

• 減価償却費: 建物や付帯設備等の資産価値の減少分。

• 修繕費: 資産の維持・管理に必要な費用。

ベテランの視点(So What?)

なぜこれらの区分を厳密に行う必要があるのでしょうか。

実務で特に注意してほしいのは、マンションの「修繕積立金」の扱いです。原則として支払った時点では経費にならず、実際に修繕が行われた際に経費化されるのが原則ですが、一定の要件を満たす場合にのみ支払時の経費算入が認められます。

また、固定資産税についても、物件購入時の精算金が取得価額に含まれるのか経費になるのか、質疑応答事例に照らした慎重な判断が求められます。こうした「一歩踏み込んだ確認」を怠ると、税務調査での指摘事項となり、お客様の不利益につながってしまうのです。

4. まとめ:実務での注意点とスタッフへのアドバイス

最後に、皆さんが申告書を作成する際、あるいは顧客対応をする際に、特に「プロの目」を光らせるべき急所を整理しておきます。

• 「事業的規模」の判定(関連コード1373):

いわゆる「5棟10室」基準などの判定は極めて重要です。これが「事業的規模」と認められるかどうかで、青色申告特別控除(最大65万円)の適用可否や、専従者給与の扱いが変わります。いわば節税の「分かれ道」ですので、必ず確認してください。

• 修繕費と資本的支出の峻別(関連コード1379):

単なる維持管理(修繕費)か、価値を高める改良(資産計上)か。請求書の金額だけでなく、具体的な工事内容まで詳細にチェックしてください。

• 計上時期の適正化(関連コード1376):

収入をどの年度に計上すべきか、契約書に基づき正確に判断してください。

不動産所得は基本でありながら、近年の太陽光設備やマンション特有の修繕ルールなど、アップデートが必要な知識も多く含まれています。もし判断に迷う事例や、質疑応答事例の解釈に自信が持てない場合は、一人で抱え込まずに早めに私に相談してください。

皆さんが正確な知識に基づき、自信を持って業務に当たることは、事務所全体の信頼性に直結します。このレポートの内容を日々の実務に活かし、お客様一人ひとりに寄り添った質の高いサービスを提供していきましょう。皆さんの日々の努力を、私は全力でサポートします。

ガイド:Q&A

第1問: 不動産所得とは、どのような所得を指しますか。

不動産所得とは、不動産、不動産の上に存する権利、または船舶や航空機の貸付けから生じる所得のことです。ただし、事業所得または譲渡所得に該当するものは除外されます。

第2問: 不動産所得の対象となる資産には、土地や建物以外にどのようなものがありますか。

土地や建物といった不動産そのものに加え、借地権などの不動産の上に存する権利の設定および貸付けが含まれます。また、船舶や航空機の貸付けによる所得も不動産所得の対象となります。

第3問: 不動産所得の金額を算出するための基本の計算式を述べてください。

不動産所得の金額は、「総収入金額」から「必要経費」を差し引くことで計算されます。この計算によって得られた残額が、課税対象となる所得金額となります。

第4問: 総収入金額に含まれる「賃貸料収入以外」の金銭の例を3つ挙げてください。

総収入金額には、賃貸料のほかに名義書換料、承諾料、更新料などが含まれます。また、頭金などの名目で受領するものも総収入金額の一部として扱われます。

第5問: 敷金や保証金は、どのような場合に総収入金額に算入する必要がありますか。

敷金や保証金のうち、賃借人に返還する必要がない部分については、総収入金額に算入しなければなりません。返還を要するものは預り金としての性質を持つため、収入には含まれません。

第6問: 共益費として受け取る電気代や水道代の税務上の扱いはどうなりますか。

共益費などの名目で受け取る電気代、水道代、掃除代などは、総収入金額に含まれます。これらは賃貸料とは別の項目であっても、不動産の貸付けに付随する収入とみなされます。

第7問: 「必要経費」として認められるための基本的な条件は何ですか。

必要経費として認められるのは、不動産収入を得るために直接必要な費用です。また、その費用が家事上の経費(個人的な支出)と明確に区分できるものである必要があります。

第8問: 資料に例示されている主な必要経費を4つ挙げてください。

主な必要経費として、固定資産税、損害保険料、減価償却費、および修繕費の4つが挙げられています。これらは貸付資産を維持・運用するために発生する代表的な支出です。

第9問: 不動産に関連する所得であっても、不動産所得から除外されるものは何ですか。

不動産の貸付け等による所得であっても、それが「事業所得」または「譲渡所得」に該当する場合には、不動産所得には含まれません。所得の性質によって区分が明確に定められています。

第10問: 確定申告書を作成する際、自宅で自動的に書類を作成・提出できる手段として何が紹介されていますか。

国税庁の「確定申告書等作成コーナー」を利用することが推奨されています。画面の案内に沿って金額を入力することで、自宅等で申告書や必要な付表、明細書を自動的に作成・提出することが可能です。