国税庁タックスアンサーの「No.5762 青色申告書を提出した事業年度の欠損金の繰越控除」について解説します。

解説動画

スライド解説

内容:青色申告法人の欠損金繰越控除制度

1. 導入:なぜこの制度が重要なのか

本稿では、我々会計専門家がクライアントの経営を支える上で欠かすことのできない税務知識の一つ、「青色申告法人の欠損金の繰越控除」制度について、その仕組みから実務上の注意点までを体系的に解説します。

この制度は、単なる節税テクニックではありません。事業活動において避けられない赤字(欠損金)を将来の黒字(所得)と相殺することを可能にし、企業の税負担を長期的な視点で平準化させる、極めて戦略的な財務ツールです。

特に、設立間もないスタートアップや景気変動の影響を受けやすい業種のクライアントにとっては、この制度を正しく活用できるかどうかが、資金繰りの安定、ひいては事業の継続性に直結します。我々実務家がこの制度を深く理解し、適切にアドバイスすることは、クライアントの持続的な成長を支援する上で不可欠な責務と言えるでしょう。

まずは詳細な解説に入る前に、この制度の最も重要なポイントを「結論」として先に示します。この核心部分を理解することで、以降の具体的なルールの学習がよりスムーズになるはずです。

2. 結論:繰越控除制度の核心

このセクションでは、複雑なルールを細かく見ていく前に、実務担当者がまず押さえるべき制度の「結論」を2つのポイントに絞って提示します。これこそが、欠損金の繰越控除制度の根幹です。

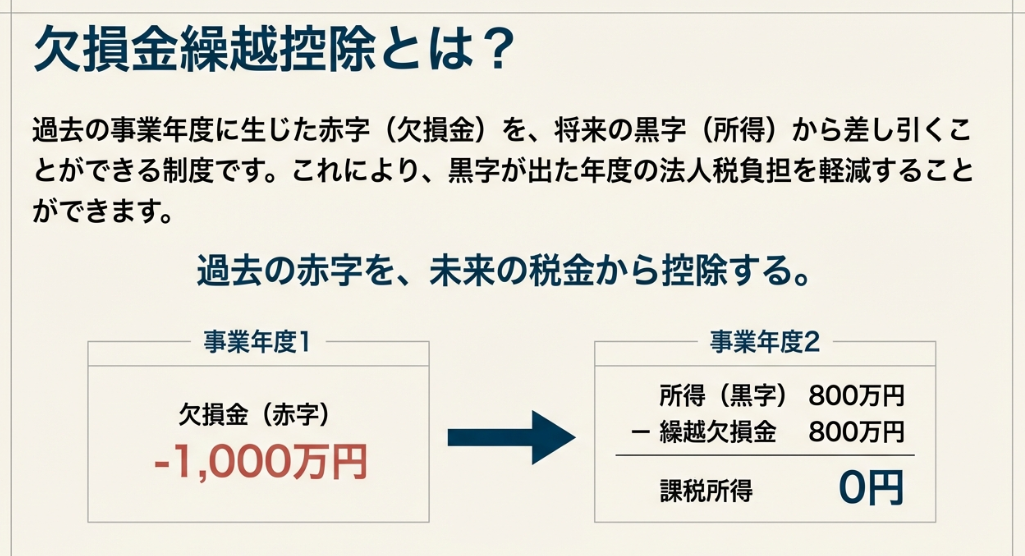

• 赤字の繰越による将来の節税

青色申告書を提出した事業年度に生じた欠損金(赤字)は、その後の最大10年間にわたって繰り越すことができます。そして、将来の事業年度で利益(所得)が出た際に、その利益から繰り越した赤字を控除し、課税対象となる所得を圧縮することが可能です。これにより、将来の法人税負担を直接的に軽減できます。

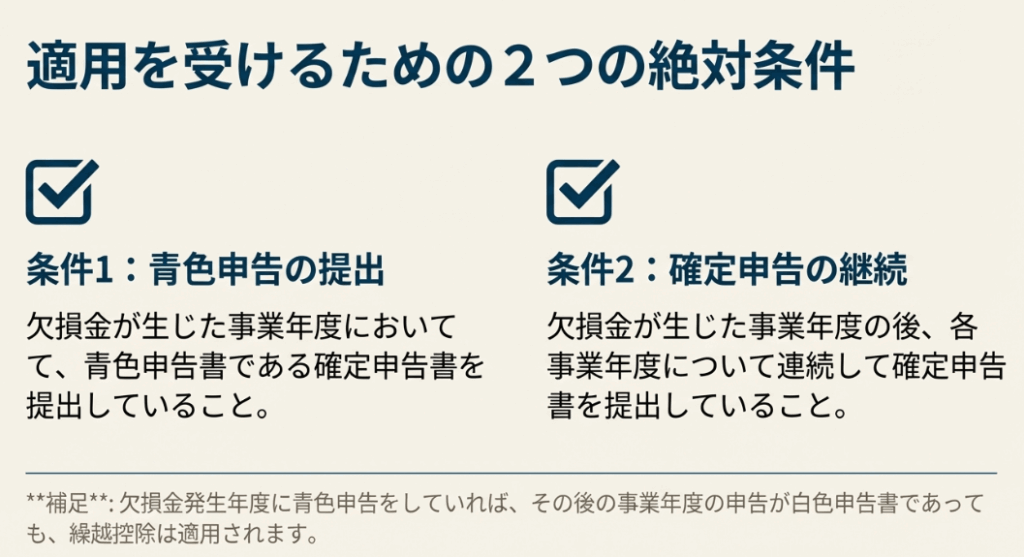

• 適用を受けるための基本条件

この強力な制度を利用するためには、2つのシンプルな、しかし絶対的な条件を満たす必要があります。第一に「欠損金が生じた事業年度に青色申告書を提出していること」、第二に「その後の事業年度も連続して確定申告書を提出し続けていること」です。この継続性が、過去の赤字を将来の資産として活かすための鍵となります。

ここで示した2点が、この制度の基本的な枠組みです。それでは次に、実務で正確に適用するために必要となる、より具体的な要件や計算方法について詳しく見ていきましょう。

3. 詳細解説:制度の要件と計算方法

このセクションでは、欠損金の繰越控除制度を実務で正確に適用するための具体的なルールを詳細に分析します。各要件を正しく理解し、適切に申告書へ反映させることが、クライアントの権利を守る上で極めて重要です。

3.1. 適用対象となる法人

この制度の適用を受けられる法人は、以下の要件を満たす必要があります。

• 欠損金発生年度の青色申告

大前提として、控除の対象としたい欠損金が生じた事業年度において、「青色申告書である確定申告書」を税務署に提出している必要があります。

• 継続的な確定申告

欠損金が生じた事業年度の後、繰越控除の適用を受ける事業年度まで、「連続して確定申告書を提出」している必要があります。ここで重要な点は、欠損金発生年度後の申告書が白色申告書であっても、この要件は満たされるということです。申告の種類よりも、途切れることなく申告を継続している事実が問われます。

3.2. 繰越期間と控除の順序

繰り越せる期間には上限があり、複数の欠損金がある場合には控除する順序にルールが定められています。

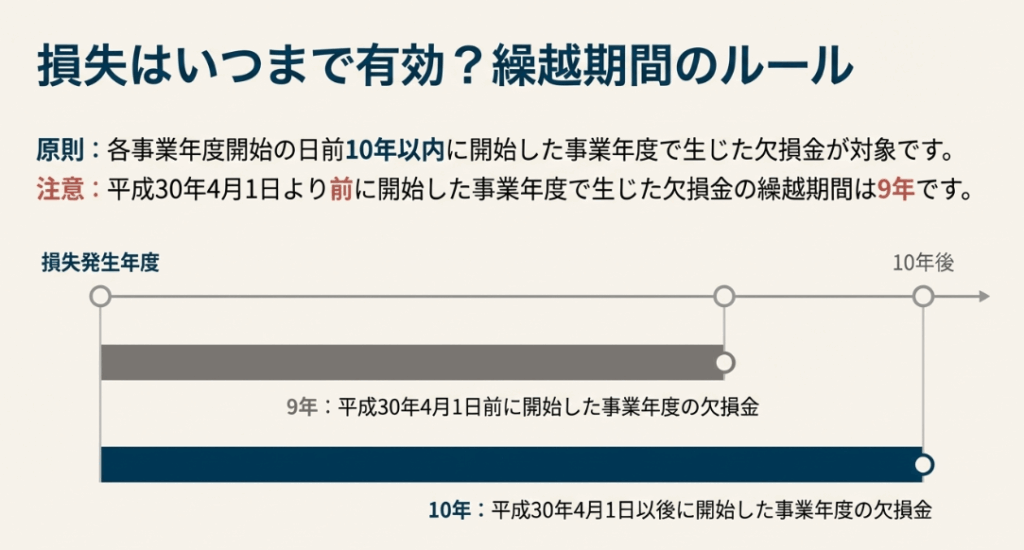

• 繰越期間

原則として、各事業年度開始の日前10年以内に開始した事業年度で生じた欠損金が控除の対象となります。

• 控除の順序

複数の事業年度で生じた繰越欠損金がある場合は、「最も古い事業年度において生じたものから順次損金の額に算入する」というルールが適用されます。これにより、期限切れによる失効リスクを最小限に抑える仕組みになっています。したがって、我々はクライアントの欠損金管理台帳を整備し、各年度の欠損金額と繰越期限を常に可視化しておく必要があります。

3.3. 控除できる欠損金の限度額

繰越欠損金がいくらあっても、その事業年度の所得金額を超えて控除することはできません。損金の額に算入できる金額には、その事業年度の所得金額を上限とする「損金算入限度額」が設定されています。

例えば、繰越欠損金が150万円あり、その事業年度の控除前の所得が100万円だった場合、控除できるのは所得金額の100万円までです。その結果、その年度の課税所得は0円となります。

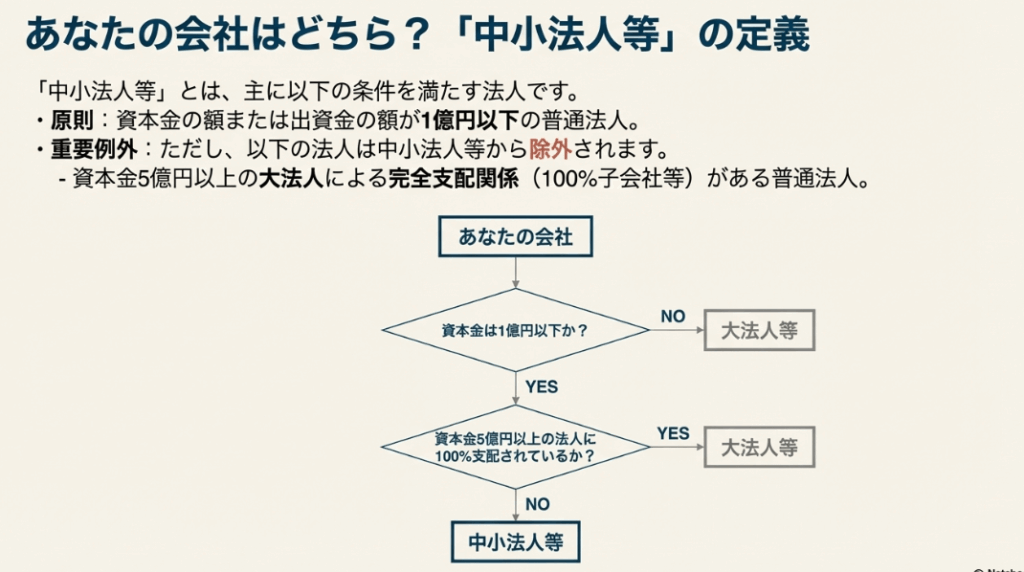

さらに、この損金算入限度額は、法人の規模によってルールが異なります。具体的には、「中小法人等」とそれ以外の法人(いわゆる大法人)で扱いが変わります。

■ 中小法人等の場合

中小法人等に該当する場合、損金算入限度額は繰越控除前の所得金額の全額(100%)となります。つまり、所得の範囲内であれば、繰越欠損金の全額を使って所得を0円まで圧縮することが可能です。

ここでいう「中小法人等」とは、主に以下の法人を指します。

• 資本金の額が1億円以下の普通法人(ただし、資本金5億円以上の大法人による100%子法人等を除く)

• 資本または出資を有しない法人

• 公益法人等、協同組合等、人格のない社団等

クライアントが資本金1億円以下であっても、株主構成を必ず確認し、大法人による完全支配関係がないかを検証する癖をつけましょう。

■ 中小法人等以外(大法人)の場合

中小法人等以外の法人、すなわち大法人については、損金算入限度額が繰越控除前の所得金額の一定割合に制限されます。この割合は、税制改正によって段階的に引き下げられてきました。

| 開始事業年度 | 損金算入限度額(繰越控除前所得金額に対する割合) |

| 平成24年4月1日~平成27年3月31日 | 100分の80 (80%) |

| 平成27年4月1日~平成28年3月31日 | 100分の65 (65%) |

| 平成28年4月1日~平成29年3月31日 | 100分の60 (60%) |

| 平成29年4月1日~平成30年3月31日 | 100分の55 (55%) |

| 平成30年4月1日~ | 100分の50 (50%) |

この表が示す通り、現在の大法人では、繰越欠損金がいくらあっても、その年度の所得の50%までしか控除できません。この制限は、大法人に一定の税負担を求めることで、税収の安定化を図るという政策的背景があります。

これにより、大法人は黒字であれば必ず納税が発生する仕組みになっており、税務計画上、非常に重要な制約となります。

なお、実務上は稀ですが、会社更生手続中の法人や設立後間もない新設法人など、特定の状況下では大法人であってもこの所得制限が適用されない例外規定が存在することも、知識として押さえておきましょう。

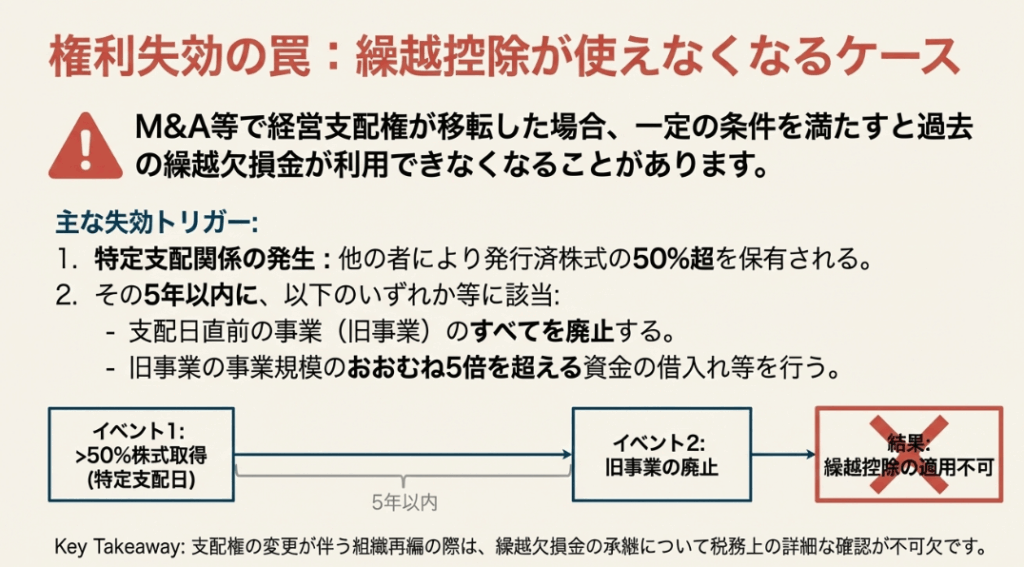

3.4. 特殊な状況下での適用制限

原則として広く適用される繰越控除ですが、M&A(合併・買収)などを通じて企業の支配関係に大きな変化があった場合には、租税回避を防ぐ目的で適用が制限されることがあります。

これは、欠損金を抱える企業を買収し、その赤字だけを別の事業の利益と相殺するような行為を制限するための規定です。この制限は、主に以下の条件がすべて満たされた場合に適用される可能性があります。

• 支配関係の発生

他の者により発行済株式の50%超を保有されるなどの「特定支配関係」が生じる。

• 期間

その支配関係が生じた日から5年以内。

• 特定の行動

(1) 元々営んでいた事業(旧事業)をすべて廃止し、かつ

(2) 旧事業の規模の5倍を超える資金借入を行う、

といった特定の事由に該当する。

これらの条件に該当した場合、特定支配関係が生じる前に発生した欠損金については、繰越控除の適用が受けられなくなります。

4. まとめ:実務上の注意点

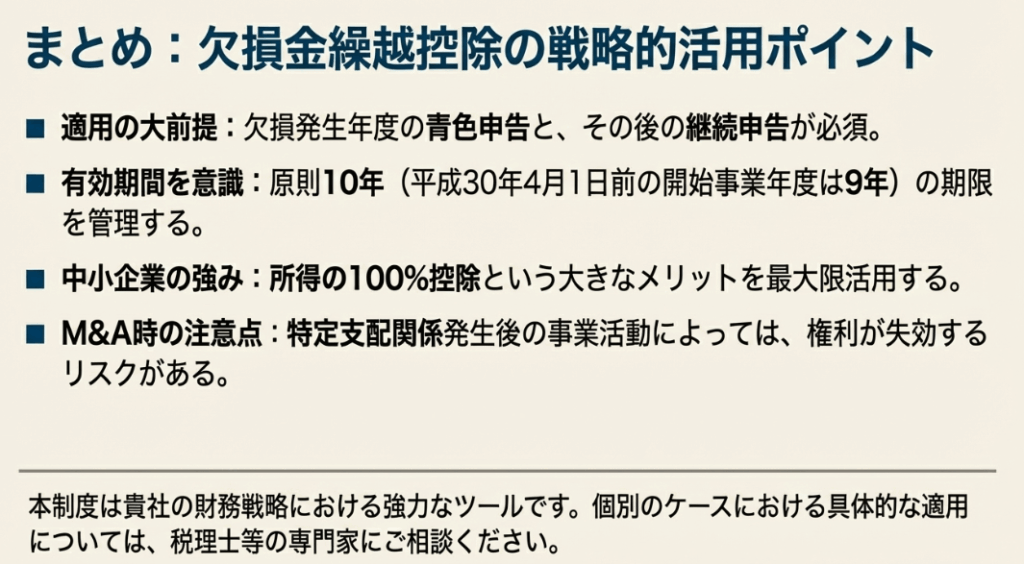

本稿の締めくくりとして、新人スタッフや経理担当者の皆さんが日々の業務で「欠損金の繰越控除」制度を扱う際に、特に心に留めておくべき実務上の注意点を3つに絞って再確認します。これらのポイントを徹底することが、クライアントの利益を守ることに直結します。

• 申告の継続性を絶対に維持すること

これが最も基本的かつ重要な注意点です。たとえ赤字続きで納税額が発生しない事業年度であっても、確定申告を怠った瞬間に、それまでに積み上げてきた欠損金を利用する権利が失われてしまいます。クライアントには、利益の有無にかかわらず、毎年必ず確定申告書を提出することの重要性を繰り返し説明し、申告漏れのリスクを徹底的に排除してください。

• 繰越期間の起算日を正確に把握すること

欠損金の繰越期間は、平成30年4月1日を境に9年と10年で異なります。古い欠損金ほど失効期限が迫っているため、各事業年度で発生した欠損金額と、それぞれの繰越期限を正確に管理する台帳を作成することが不可欠です。最も古いものから順に控除するというルールと合わせて、貴重な繰越欠損金を失効させないための厳格な管理体制を構築しましょう。

• クライアントの法人規模を必ず確認すること

控除限度額は、中小法人か大法人かで大きく異なります。特に注意すべきは、資本金が1億円以下であっても、資本金5億円以上の大企業の100%子会社である場合は「中小法人等」の恩恵を受けられず、大法人として扱われる点です。クライアントの資本金だけでなく、株主構成や親会社の状況といった実質的な支配関係まで必ず確認し、控除限度額の判定を誤らないようにしてください。

欠損金の繰越控除制度は、企業の財務体力を強化し、未来への投資を後押しする非常に有益な制度です。

この制度を武器として使いこなし、クライアントの挑戦を税務面から力強く支えることこそ、我々プロフェッショナルの使命です。日々の業務でこの知識を存分に発揮してください。

ガイド:Q&A

1. 法人税における「欠損金の繰越控除」とは、どのような制度ですか?

青色申告書を提出した事業年度に生じた欠損金(赤字)を、その後の事業年度の所得金額(黒字)から差し引くことができる制度です。これにより、将来の事業年度の所得と過去の欠損金を相殺し、法人税の負担を軽減することが可能になります。

2. 欠損金の繰越が認められる期間はどのくらいですか?また、その期間に関する注意点は何ですか?

各事業年度開始の日前10年以内に開始した事業年度で生じた欠損金が対象となります。ただし、平成30年4月1日より前に開始した事業年度で生じた欠損金については、繰越期間が9年となる点に注意が必要です。

3. この繰越控除の適用を受けるために、法人が満たすべき申告要件を説明してください。

適用を受けるためには、まず欠損金が生じた事業年度において青色申告書である確定申告書を提出している必要があります。さらに、その後の各事業年度についても、連続して確定申告書を提出し続けなければなりません。

4. 欠損金が発生した事業年度に青色申告書を提出した後、次の事業年度で白色申告書を提出した場合、欠損金の繰越控除は適用されますか?

はい、適用されます。欠損金が生じた事業年度において青色申告書を提出していれば、その後の事業年度の確定申告書が白色申告書であっても、その欠損金に関する繰越控除の規定は適用されます。

5. 中小法人等以外の法人が繰越控除を利用する際、損金に算入できる金額にはどのような制限がありますか?

中小法人等以外の法人の場合、損金に算入できる金額は、繰越控除前の所得金額の一定割合が上限となります。この割合は事業年度の開始日によって異なり、平成30年4月1日以降に開始する事業年度では所得金額の50%が限度とされています。

6. 制度における「中小法人等」とは、どのように定義されていますか?

資本金の額が1億円以下の普通法人(大法人による完全支配関係がある法人等を除く)、資本を有しない法人、公益法人等、協同組合等、人格のない社団等を指します。資本金が1億円以下でも、資本金5億円以上の大法人に株式等を100%保有されている法人は除外されます。

7. 複数の事業年度にわたって繰越欠損金がある場合、どの事業年度の欠損金から損金に算入されますか?

繰越欠損金が複数の事業年度で生じている場合は、最も古い事業年度に生じた欠損金から順番に損金の額に算入されます。これにより、繰越期間が先に到来するものから消化していくことになります。

8. 「特定支配関係」が生じた法人について、どのような場合に欠損金の繰越控除が適用されなくなりますか?

特定支配関係が生じた日から5年以内に、元々営んでいた事業のすべてを廃止し、かつ旧事業規模の5倍を超える資金借入等の一定事由に該当した場合です。この場合、該当する日が含まれる事業年度以降は、それ以前に生じた欠損金の繰越控除は適用されません。

9. 繰越欠損金の額が150万円、その事業年度の控除前所得が100万円の場合、損金算入額と所得金額はいくらになりますか?

損金に算入される金額は、その事業年度の所得金額100万円が限度となります。したがって、150万円の繰越欠損金のうち100万円が損金算入され、その事業年度の所得金額は0円となります。

10. 中小法人等以外の法人に対する損金算入限度額の制限が適用されないのは、どのような法人ですか?

更生手続開始の決定があった法人や再生手続開始の決定があった法人、および新設法人(設立から7年以内の一定期間)など、特定の事実が生じた法人の一定の事業年度においては、損金算入限度額の制限が適用されません。

用語集

| 用語 | 定義・説明 |

|---|---|

| 欠損金額 | 各事業年度の所得金額の計算上、損金の額が益金の額を上回る場合のその超過額。 |

| 青色申告書 | 一定の帳簿備付け、記録、保存を条件に、税法上の特典(繰越控除等)を受けることができる申告様式。 |

| 繰越控除 | 過去の事業年度で生じた欠損金を、将来の事業年度の所得から差し引くことができる制度。 |

| 損金算入限度額 | 欠損金をその事業年度の所得から差し引くことができる上限額。法人区分や年度により異なる。 |

| 特定支配関係 | 他の者が法人の発行済株式等の50パーセント超を直接または間接に保有するなどの支配的な関係。 |

| 中小法人等 | 原則として資本金1億円以下の法人。所得の100%まで欠損金の控除が可能。 |

| 大法人 | 資本金の額または出資金の額が5億円以上の法人、または相互会社等。 |

| 100パーセント子法人等 | 大法人による完全支配関係がある普通法人など。資本金が少なくても中小法人等の特例を受けられない。 |

| 完全支配関係 | 一の者が法人の発行済株式等の全部を直接または間接に保有する関係。 |

| 大通算法人 | グループ通算制度を適用している法人(詳細はコード5900参照)。 |

| 更生手続/再生手続 | 経営破綻した企業が裁判所の関与のもとで再建を図る法的倒産処理手続。 |

| 特定支配日 | 他の者による特定支配関係を有することとなった日。制限規定の起算点となる。 |

コメント