国税庁タックスアンサーの「No.5763 欠損金の繰戻しによる還付」について解説します。

解説動画

スライド解説

内容:法人税における「欠損金の繰戻し還付制度」の実務解説

1. 導入:なぜこの制度が実務で重要なのか?

「欠損金の繰戻し還付制度」は、特に中小企業のクライアントにとって、資金繰りを直接改善する極めて強力な財務戦略ツールです。企業経営においては、予期せぬ経済状況の変化や事業上のトラブルにより、赤字(欠損金)が生じることは決して珍しくありません。

このような厳しい状況に直面した際、企業のキャッシュフローを直接的に改善し、経営の安定化を図るための強力な選択肢がこの制度です。具体的には、過去に納付した法人税を取り戻すことで、手元資金を確保し、事業の立て直しや継続のための運転資金に充てることが可能になります。

この導入を機に、制度の戦略的意義をご理解いただき、続く詳細な解説へと読み進めていただければ幸いです。次章では、まず本制度の結論から簡潔に提示します。

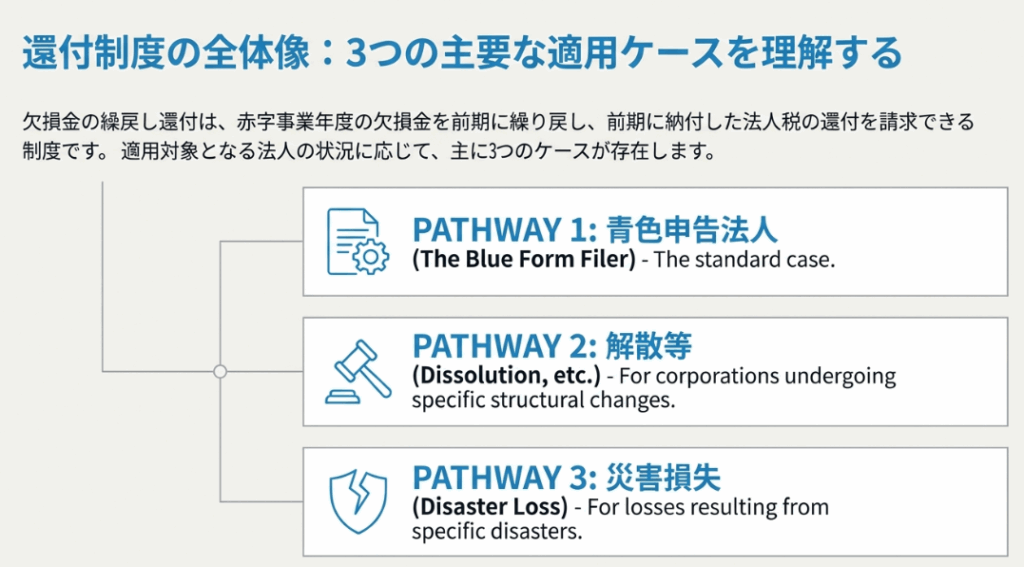

2. 結論:結局、どのような場合に還付を受けられるのか?

この制度の核心を、新人スタッフやクライアントの経理担当者の方でも即座に理解できるよう、要点を絞って説明します。結論は以下の2点に集約されます。

• 青色申告を行っている法人が事業年度において赤字(欠損金)となった場合、原則として前期に納付した法人税の一部または全部の還付を請求できます。

• ただし、この制度をいつでも利用できるのは主に「中小企業者等」です。大企業の場合は、解散や災害時など、適用が限定的な状況に限られます。

この結論を先に把握することで、制度の全体像を掴んだ上で、より詳細な仕組みを理解しやすくなります。

それでは次のセクションで、制度の詳細な仕組みを一つずつ見ていきましょう。

3. 詳細解説:制度のポイント

このセクションでは、制度の具体的な内容を体系的に解説します。ここでの解説は、本制度を正確に理解し、実務で適切に適用するための基盤となる知識を提供するものです。

3.1. 制度の概要と対象法人

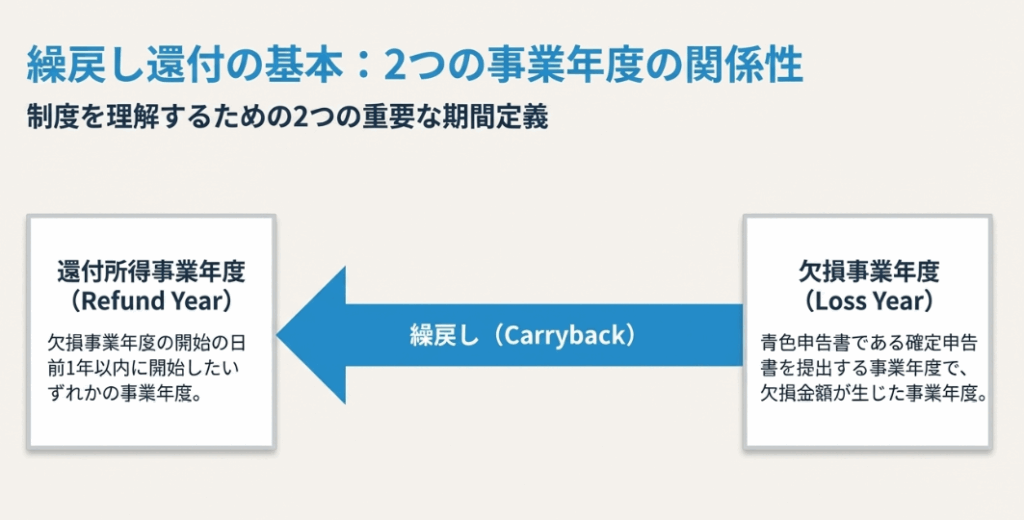

まず、「欠損金の繰戻し還付」とは、青色申告書を提出する事業年度に欠損金額が生じた場合、その欠損金を前期(欠損事業年度開始の日前1年以内に開始した事業年度)に繰り戻して法人税額の還付を請求できる制度です。

次に、この制度を適用できる法人について解説します。

• 原則:

主に「中小企業者等」が対象となります。

• 中小企業者等の定義:

具体的には、以下のいずれかに該当する法人を指します。特に、資本金が1億円以下であること、そして大法人による完全支配関係がある法人は除かれる点が実務上の重要な判断基準となります。

◦ 資本金の額もしくは出資金の額が1億円以下の普通法人

(ただし、資本金5億円以上の大法人等に完全に支配されている法人は除く)

◦ 公益法人等または協同組合等

◦ 法律により公益法人等とみなされる特定の法人(例:特定非営利活動法人(NPO法人)など)

◦ 人格のない社団等

• 大企業の例外:

中小企業者等以外の法人(いわゆる大企業)であっても、以下の4つの例外的なケースにおいては、本制度を適用することが認められています。

1. 清算中に終了する各事業年度の欠損金額

2. 解散等の事実が生じた場合の欠損金額

3. 災害損失欠損金額

4. 銀行等保有株式取得機構の欠損金額

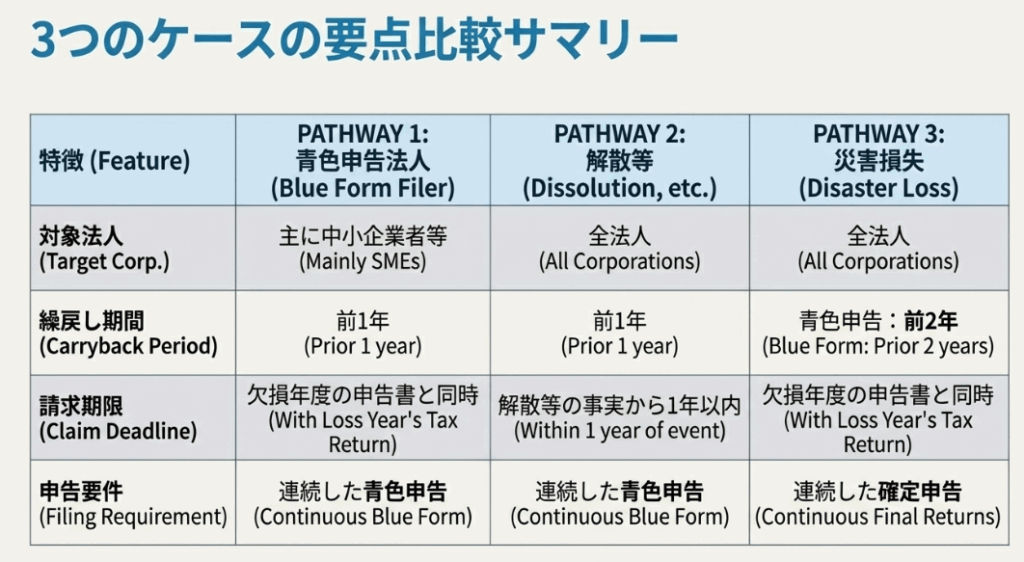

3.2. 繰戻し還付の3つのパターンと適用要件

実務で遭遇する可能性のある3つの主要なパターンに分けて、それぞれの内容と適用要件を解説します。

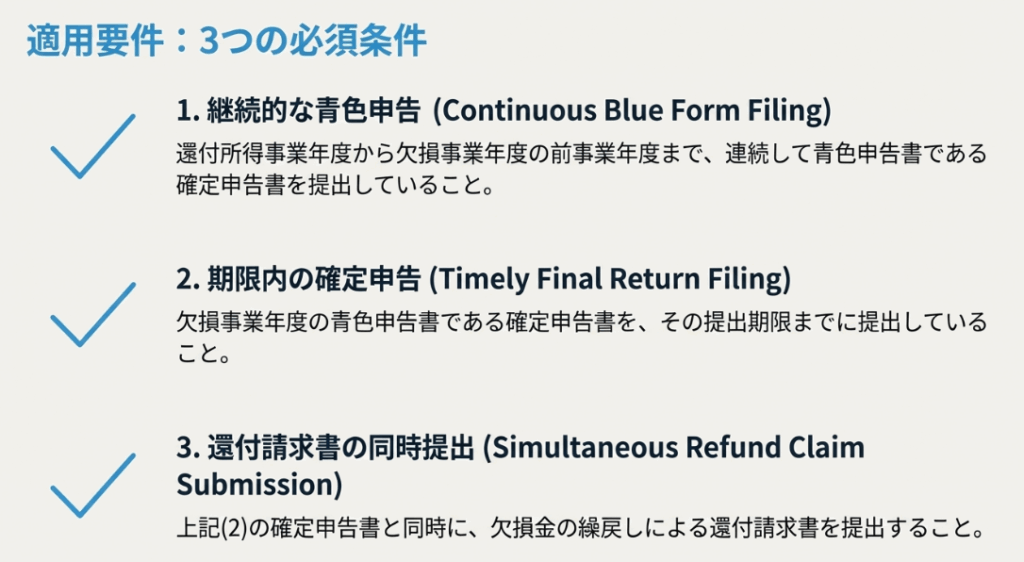

■パターン1:青色申告法人の欠損金の繰戻し還付

最も基本的なケースが、青色申告法人が赤字になった場合の繰戻し還付です。この適用を受けるためには、以下の要件をすべて満たす必要があります。

• 還付を受けたい事業年度(還付所得事業年度)から赤字の事業年度(欠損事業年度)の前事業年度まで、連続して青色申告書を提出していること。

• 欠損事業年度の青色申告書を提出期限内に提出していること。

• 上記の確定申告書と同時に「欠損金の繰戻しによる還付請求書」を提出すること。

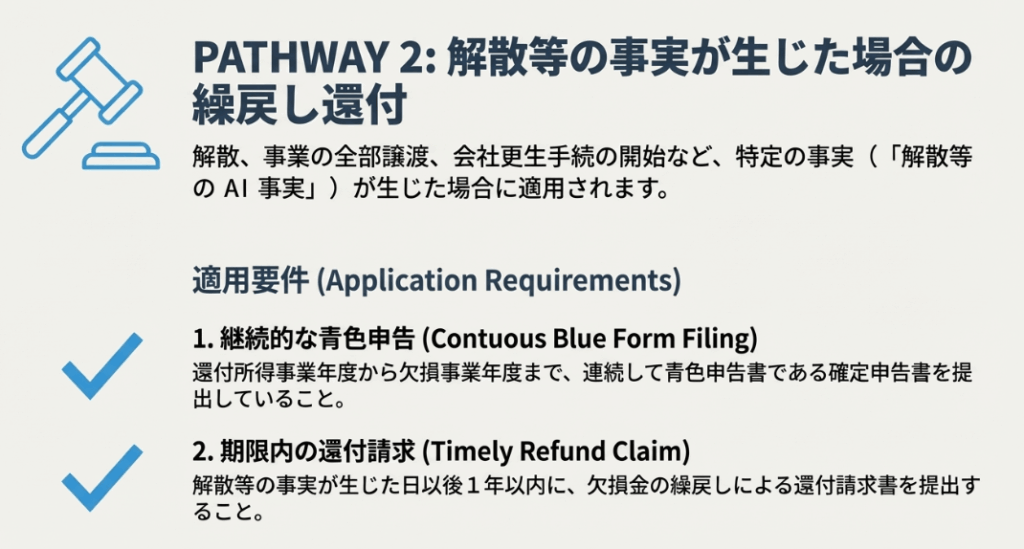

■パターン2:解散等の事実が生じた場合の繰戻し還付

法人の解散(適格合併による解散を除く)、事業の全部譲渡、会社更生手続の開始など、特別な事実が生じた場合にも、繰戻し還付を請求することができます。

このパターンに特有の適用要件は以下の通りです。

• 還付所得事業年度から欠損事業年度まで、連続して青色申告書を提出していること。

• 解散等の事実が生じた日から1年以内に還付請求書を提出すること。

■パターン3:災害損失欠損金額の繰戻し還付

震災や風水害などの災害によって損失が生じた場合には、特例的な繰戻し還付が認められています。このパターンの最大の利点は、青色申告法人の場合、繰戻し期間が前2年に拡大される点です。

災害とは:

震災、風水害、火災、その他の自然現象の異変による災害や、人為による異常な災害(火薬類の爆発など)、生物による異常な災害を指します。

災害損失欠損金額とは:

災害によって棚卸資産や固定資産などに生じた損失の額に達するまでの欠損金額を指します。

この災害パターンの適用要件は以下の通りです。

• 還付所得事業年度から欠損事業年度の前事業年度まで、連続して確定申告書を提出していること。

(この場合、青色申告である必要はありません)

• 欠損事業年度の確定申告書または仮決算による中間申告書を提出していること。

• 上記の申告書と同時に還付請求書を提出すること。

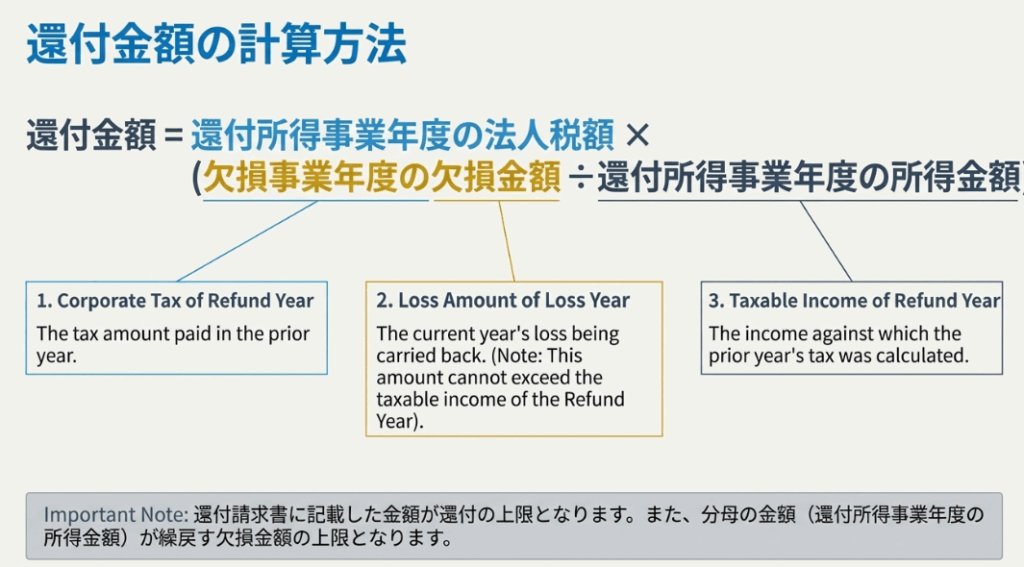

3.3. 還付金額の計算方法

還付される金額は、以下の計算式によって算出されます。

還付金額

= 還付所得事業年度の法人税額 × (欠損事業年度の欠損金額のうち還付所得事業年度の所得金額に対応する部分の金額 ÷ 還付所得事業年度の所得金額)

計算にあたっては、以下の2つの重要な注意点があります。

• 還付金額は、還付請求書に記載した金額が上限となります。

• 還付される金額は、そもそも前期に納付した法人税額(還付所得事業年度の法人税額)を超えることはありません。

ここまでの詳細な解説を踏まえ、次のセクションでは実務で特に注意すべき点を総括します。

4. まとめ:実務上の注意点

この制度を実務で取り扱う際に、特に留意すべき事項をまとめます。

• 適用の可否の確認:

何よりもまず、クライアントが「中小企業者等」に該当するか、または大企業の例外規定に該当するかを正確に確認することが全ての出発点となります。

• 期限の厳守:

特に、通常の繰戻し還付(パターン1)における「確定申告書と還付請求書の同時提出」という期限は、決して覆すことのできない絶対的な要件です。1日でも遅れれば適用は一切認められないため、細心の注意を払ってください。

• 継続性の要件:

多くのパターンで「連続して青色申告書(または確定申告書)を提出していること」が要件となっています。これは、日頃からの適正な申告業務の積み重ねが、いざという時にクライアントを助けることに繋がることを示唆しています。

• 資金繰りへの貢献:

この制度は、あくまで過去に納付済みの税金が返ってくる仕組みです。新たな利益を生み出すものではありませんが、企業の資金繰りを直接的に改善するための有効な選択肢の一つとして、そのメリットと仕組みをクライアントに的確に説明できるようにしておきましょう。

この制度は、適切に活用すればクライアントの経営を力強く支えることができます。実務で判断に迷う点や不明な点があれば、必ず一人で抱え込まず、先輩や上司に相談するようにしてください。

我々の仕事はチームでクライアントを支えることですから。

ガイド:Q&A

1. 「欠損金の繰戻しによる還付」とは、どのような制度ですか?

青色申告書を提出する事業年度に欠損金が生じた場合、その欠損金を過去の事業年度に繰り戻し、納付済みの法人税額の還付を請求できる制度です。これにより、企業の資金繰りを支援する効果が期待されます。

2. 「欠損事業年度」と「還付所得事業年度」は、それぞれ何を指しますか?

「欠損事業年度」とは、欠損金額が生じた事業年度を指します。一方、「還付所得事業年度」とは、その欠損事業年度が開始する日の前1年以内に開始した事業年度で、欠損金を繰り戻す対象となる所得があった年度のことです。

3. 青色申告法人の場合、欠損金はどの期間に繰り戻すことができますか?

青色申告法人の場合、欠損金が生じた事業年度(欠損事業年度)の開始の日前1年以内に開始したいずれかの事業年度(還付所得事業年度)に繰り戻すことができます。

4. 中小企業者等以外の法人は、原則としてこの制度を利用できませんが、どのような例外的な場合に適用が認められますか?

中小企業者等以外の法人であっても、①清算中に終了する事業年度の欠損金、②解散等の事実が生じた場合の欠損金、③災害損失欠損金額、④銀行等保有株式取得機構の欠損金については、例外的にこの制度の適用が認められます。

5. この制度における「中小企業者等」の定義について、資本金の額に着目して説明してください。

資本金の額または出資金の額が1億円以下である普通法人が該当します。ただし、資本金5億円以上の大法人との間に完全支配関係がある場合など、一定の例外に該当する法人は除かれます。

6. 本文書で解説されている「欠損金の繰戻しによる還付」には、主に3つの類型がありますが、それらは何ですか?

本文書では、①青色申告書を提出する法人の欠損金の繰戻しによる還付、②解散等の事実が生じた事業年度の欠損金の繰戻しによる還付、③災害損失欠損金額の繰戻しによる還付、の3つの類型が解説されています。

7. 青色申告法人がこの制度の適用を受けるための3つの主な要件を挙げてください。

①還付所得事業年度から欠損事業年度の前事業年度まで連続して青色申告書を提出していること、②欠損事業年度の青色申告書を提出期限までに提出していること、③その確定申告書と同時に還付請求書を提出すること、の3つです。

8. 「災害損失欠損金額の繰戻しによる還付」において、繰戻し期間は通常の青色申告法人の場合とどう異なりますか?

災害損失欠損金額の繰戻しの場合、災害欠損事業年度開始の日前1年以内に開始した事業年度に繰り戻すことができます。さらに、その事業年度が青色申告である場合には、繰戻し期間が前2年に延長されます。

9. 「災害」の定義には、どのような事象が含まれますか?

震災、風水害、火災等の自然災害だけでなく、鉱害や火薬類の爆発といった人為による異常な災害、さらには害虫や害獣など生物による異常な災害も含まれます。

10. 青色申告法人が還付請求を行う際、「欠損金の繰戻しによる還付請求書」はいつ、何と一緒に提出する必要がありますか?

欠損事業年度の青色申告書である確定申告書を、その提出期限までに提出する際に、その確定申告書と「同時」に提出する必要があります。

用語集

| 用語 | 定義 |

|---|---|

| 欠損事業年度 | 確定申告書を提出する事業年度のうち、欠損金額が生じた事業年度。 |

| 還付所得事業年度 | 欠損金を繰り戻す対象となる、欠損事業年度開始の日前1年(災害時は最大2年)以内に開始した事業年度。 |

| 中小企業者等 | 資本金1億円以下の普通法人(大法人による完全支配関係があるものを除く)、公益法人等、協同組合等、人格のない社団等などを指す。 |

| 大法人 | 資本金の額または出資金の額が5億円以上の法人、相互会社、受託法人などを指す。 |

| 解散等の事実 | 合併以外の解散、事業の全部譲渡、更生手続の開始など、法人の存続や事業継続に重大な変化が生じる一定の事実。 |

| 災害損失欠損金額 | 災害により棚卸資産や固定資産に生じた損失や原状回復費用の合計額(災害損失の額)を限度とする、その事業年度の欠損金額。 |

| 青色申告書 | 本制度の適用を受けるための基本要件の一つであり、一定の帳簿備付けと記録が求められる申告形式。 |

| 大通算法人 | 中小企業者等の判定において、一定の除外規定が適用されるグループ通算制度に関連する法人。 |

| 仮決算による中間申告書 | 災害損失欠損金額の還付請求において、確定申告書の代わりに提出・利用できる場合がある申告書類。 |

| 完全支配関係 | 親会社・子会社間などで、一方の法人が他方の法人の全株式を保有するなどの極めて密接な資本関係。 |

コメント