国税庁タックスアンサーの「No.6921 控除できなかった消費税額等(控除対象外消費税額等)の処理」について解説します。

解説動画

スライド解説

内容:控除対象外消費税額等の会計・税務処理 完全ガイド

1. はじめに:なぜ「控除対象外消費税額等」の理解が重要なのか

日々の経理実務における一つの重要なテーマについて解説します。それが「控除対象外消費税額等」の処理です。

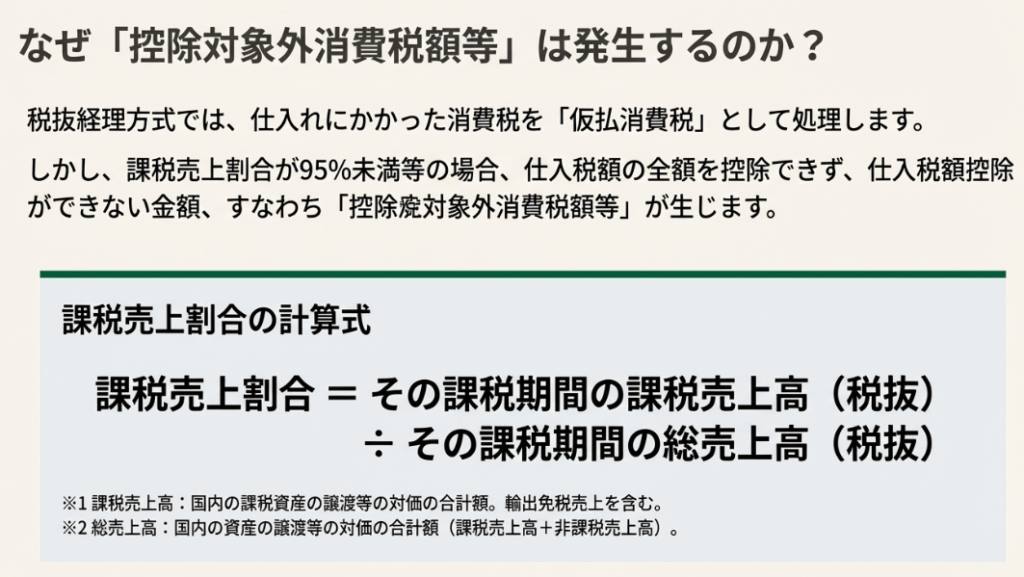

税抜経理方式を採用している事業者は、取引で支払った消費税(仮払消費税)を、原則として売上で預かった消費税(仮受消費税)から差し引く「仕入税額控除」を適用します。しかし、支払った消費税の全額を控除できるとは限りません。

具体的には、その課税期間の課税売上高が5億円を超える、または課税売上割合が95%未満の場合、支払った消費税の一部が控除できなくなります。この控除できない部分が「控除対象外消費税額等」です。

この処理を誤ると、企業の費用や資産の計上額が変わり、結果として損益計算や法人税・所得税の納税額に直接的な影響を及ぼします。正確な決算と税務申告を行う上で、この論点の理解は避けて通れないのです。

本ガイドは、この一見複雑に見える処理方法を分かりやすく解き明かし、経理実務に携わる皆様が自信を持って対応できるようになることを目的としています。

2. 結論:結局、どう処理するのか? – 全体像の把握

詳細な解説に入る前に、まずは結論からお伝えします。控除対象外消費税額等の処理方法は、「何に係る消費税か」によって大きく二つに分かれます。この全体像を頭に入れておくことで、後の詳細なルールの理解が格段にスムーズになります。

ケース1:資産の購入など「資産」に係る場合

まず、特例として「即時に費用化」できるかを確認します。特定の要件(課税売上割合80%以上など)を満たす場合がこれに該当します。

即時費用化できない場合、以下のいずれかの方法を選択します。

• 資産の取得価額に算入する(原則)

◦ 資産本体の価額に含めて、減価償却などを通じて費用化します。

• 「繰延資産」として計上し、5年間で償却する

◦ 「繰延消費税額等」という勘定科目で資産計上し、時間をかけて費用化します。

ケース2:経費の支払いなど「資産以外」に係る場合

• 原則

◦ 発生した事業年度の費用(損金・必要経費)として一括処理します。

• 重要な例外

◦ 法人税における「交際費」については、特殊な取り扱いがあり、注意が必要です。

このように、まずは対象となる消費税が「資産」に係るものか、「資産以外」に係るものかを見極め、特に資産については段階的な判断が必要になります。

この全体像を念頭に、次のセクションでそれぞれの具体的な処理方法を詳しく見ていきましょう。

3. 詳細解説:控除対象外消費税額等の処理方法

ここからは、具体的な処理方法をルールに基づいて詳細に解説します。

3.1. 対象となるケースの再確認

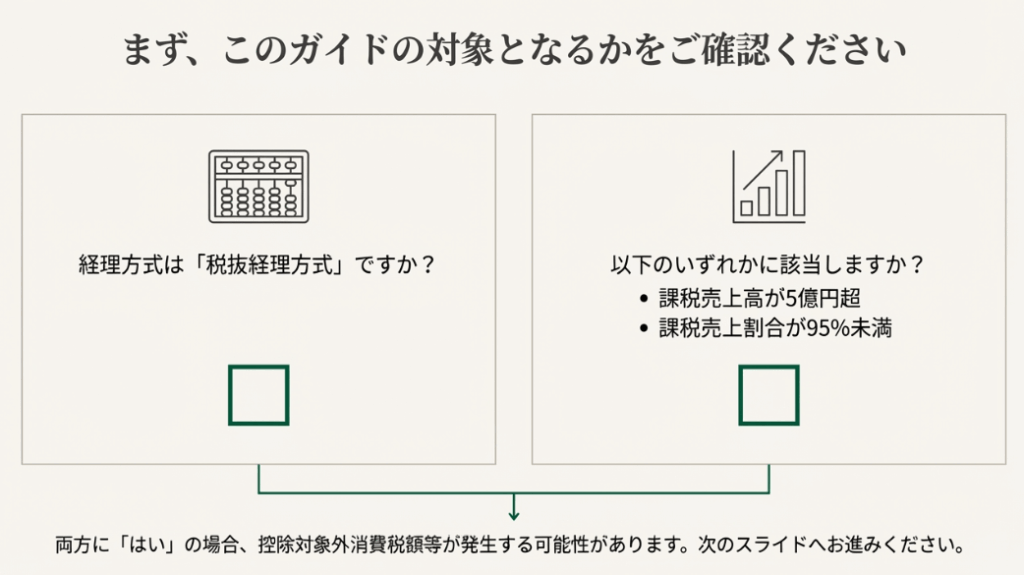

まず、どのような事業者がこの処理の対象となるのか、前提条件を改めて確認します。

• 税抜経理方式を採用していること

• 以下のいずれかに該当すること

◦ その課税期間の課税売上高が5億円超

◦ その課税期間の課税売上割合が95%未満

【補足】課税売上割合とは?

事業全体の売上のうち、消費税が課税される取引がどれくらいの割合を占めるかを示す指標です。計算式は以下の通りです。

課税売上割合 = その課税期間の課税売上高(税抜) ÷ その課税期間の総売上高(税抜)

• 分子(課税売上高): 国内での商品販売やサービス提供の売上など(輸出による免税売上も含む)

• 分母(総売上高): 上記の課税売上高に、土地の売却や預金利息などの非課税売上を加えた合計額

3.2. 資産に係る控除対象外消費税額等の処理

ここが最も複雑な部分です。資産(固定資産や棚卸資産など)の購入時に発生した控除対象外消費税額等は、正しい手順で判断することが重要です。

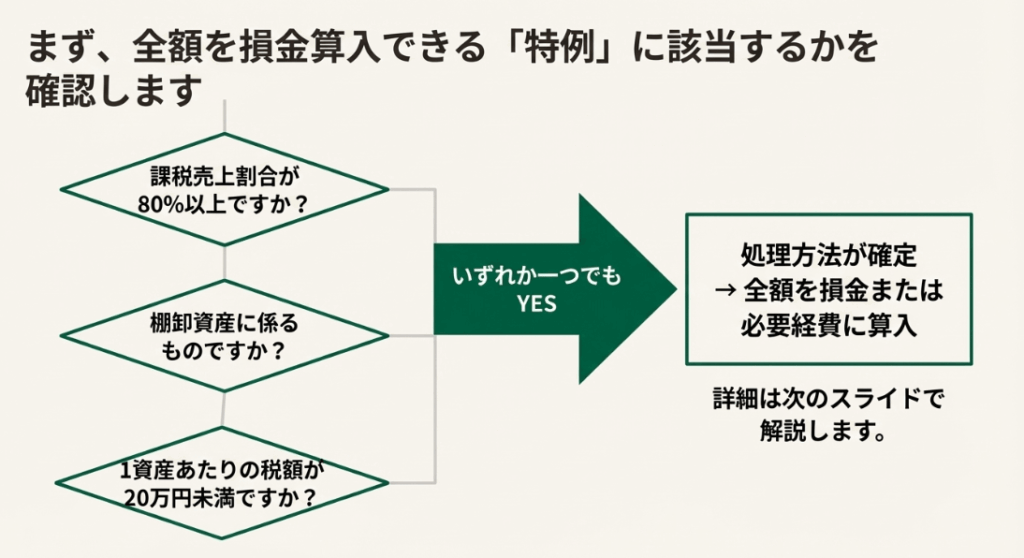

ステップ1:即時に費用化(方法②)できるか判定する

まず最初に、発生した控除対象外消費税額等をその期の費用として一括処理できるかを確認します。以下のいずれかの要件を満たす場合に、この特例的な処理が認められます。

• その事業年度(または年分)の課税売上割合が80%以上である場合

• 棚卸資産(商品や製品など)に係るものである場合

• 一つの資産に係る控除対象外消費税額等が20万円未満である場合

◦ これは実務上の手間を省くための措置です。少額なものまで厳密に管理するのは非効率ですからね。

【重要】損金経理要件について

法人税においてこの即時費用化の適用を受けるには、会計帳簿上で「租税公課」などの費用勘定で処理(=損金経理)することが必須です。税務申告書上だけで調整するわけではない、という点をしっかり覚えておいてください。

ステップ2:即時費用化できない場合の処理(方法①と③の選択)

上記の即時費用化の要件にいずれも該当しない場合、会社は以下の2つの方法からいずれかを選択して処理することになります。

方法①:資産の取得価額に算入する(原則)

これが原則的な処理方法です。控除できなかった消費税額を、その資産の取得価額の一部として資産計上します。例えば、機械装置であればその取得価額に加算し、その後の減価償却を通じて、複数年度にわたって費用化していくことになります。

方法③:「繰延消費税額等」として資産計上し、償却する

控除対象外消費税額等を「繰延消費税額等」という勘定科目で資産計上し、一定のルールに従って複数年度にわたり償却(費用化)していく方法です。

• 法人税の場合

◦ 各事業年度で損金にできる上限額(償却限度額)は、以下の計算式で算出します。会社がその限度額の範囲内で費用として計上(損金経理)した金額が、その期の損金となります。

◦ ここは特に注意してください。資産を取得した初年度の償却限度額は、上記で計算した金額の「2分の1」になります。この点は申告で間違いやすいポイントです。

• 所得税の場合

◦ 各年分の必要経費算入額は、以下の計算式で算出します。

◦ こちらも法人税と同様に、資産を取得した初年度は、上記で計算した金額の「2分の1」を必要経費に算入します。

方法①と③、どちらを選ぶべきか?

実務上、方法①と③のどちらを選択するかは任意ですが、それぞれの特徴を理解しておきましょう。

• 方法①(取得価額に算入):

会計処理がシンプルです。本体の資産と一体で管理できるため、別途「繰延消費税額等」という資産を管理する手間が省けます。

• 方法③(繰延資産として償却):

消費税の影響額を独立して管理したい場合に有効です。内部の管理会計上、税効果を明確に区分したい場合などに選択されることがあります。

3.3. 資産以外に係る控除対象外消費税額等の処理

販売費及び一般管理費など、資産の取得以外に関する経費に係る控除対象外消費税額等の処理はシンプルです。

原則として、発生した事業年度の損金(法人税)または必要経費(所得税)として、全額を費用処理します。

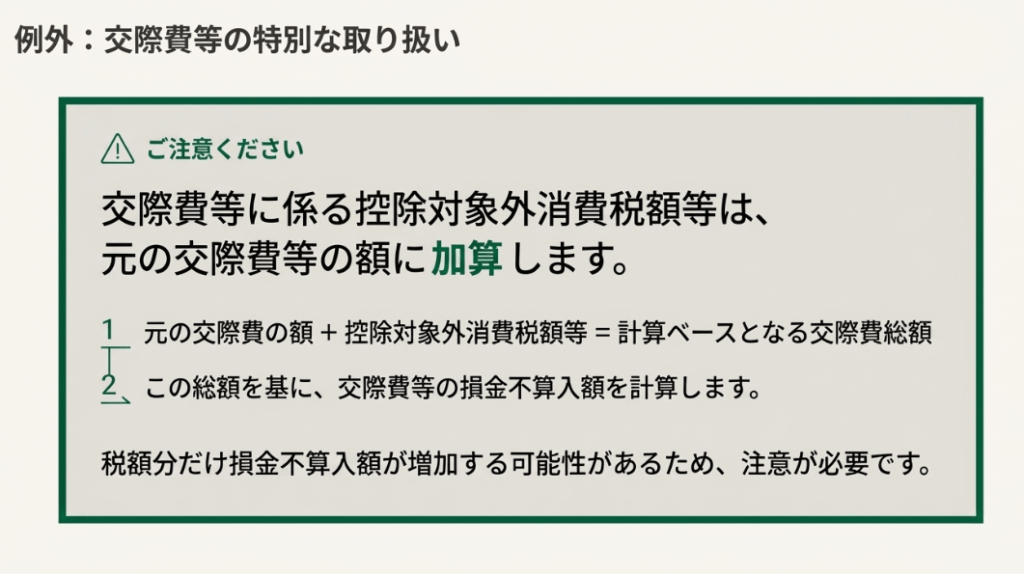

ただし、法人税申告における「交際費」の扱いは、この論点における最大の落とし穴と言っても過言ではありません。交際費に係る控除対象外消費税額等は、単純に費用(租税公課など)として処理してはいけません。

元の交際費の金額に、この控除対象外消費税額等を加算した上で、法人税法上の「交際費等の損金不算入額」の計算を行う必要があります。

例えば、税抜80,000円の飲食費(交際費)で、消費税8,000円のうち2,000円が控除対象外消費税額等になったとします。この場合、法人税法上の交際費の額は80,000円ではなく、80,000円+2,000円=82,000円として損金不算入額の計算を行う必要があるのです。

この処理を忘れると損金不算入額の計算を誤り、税額に影響が出るため、細心の注意を払ってください。

4. まとめ:実務上の注意点

最後に、本ガイドの内容を踏まえ、実務担当者が日常業務で特に注意すべきポイントをまとめます。

• 大前提の確認を徹底する

◦ 期末が近づいたら、まず自社が「税抜経理方式」であり、「課税売上高5億円超」または「課税売上割合95%未満」に該当するかを必ず確認してください。これが全ての出発点です。

• 「資産か、それ以外か」を正しく区分する

◦ 控除対象外消費税額等が発生した場合、それが「資産に係るものか、資産以外に係るものか」を見極めることが、適切な処理への第一歩です。

• 資産に係る場合は判断フローを意識する

◦ 資産に係る場合は、まず「即時費用化の要件(課税売上割合80%以上など)に該当するか?」を確認します。該当しない場合に限り、「資産の取得価額に算入する」か「繰延資産として償却する」かを選択するという判断フローを意識するとスムーズです。

• 「交際費の罠」に注意する

◦ 法人税の申告において、交際費に係る控除対象外消費税額等を元の交際費に含め忘れるミスは、実務上非常によく見られます。決算・申告時には最重要チェック項目として、必ず確認してください。

• 税込経理方式との違いを理解する

◦ 今回解説した複雑な処理は、あくまで「税抜経理方式」特有のものです。税込経理方式では、支払った消費税は最初から取得価額や経費に含まれているため、この問題は発生しません。両者を混同しないようにしましょう。

以上が、控除対象外消費税額等の会計・税務処理の全体像です。このガイドが、皆様の正確な経理実務の一助となれば幸いです。

ガイド:Q&A

1. 「控除対象外消費税額等」とは何か、また、どのような状況で発生するのか説明してください。

控除対象外消費税額等とは、仕入税額控除ができない仮払消費税等の額を指します。税抜経理方式を採用している事業者が、その課税期間中の課税売上高が5億円を超えるか、または課税売上割合が95%未満である場合に発生します。

2. 課税売上割合の計算式と、その計算式に含まれる「課税売上高」および「総売上高」の定義を説明してください。

課税売上割合は、「その課税期間の課税売上高(税抜き) ÷ その課税期間の総売上高(税抜き)」という式で計算されます。「課税売上高」とは国内における課税資産の譲渡等の対価の額の合計額(輸出による免税売上高を含む)であり、「総売上高」とは国内における資産の譲渡等の対価の合計額(課税売上高と非課税売上高の合計額)です。

3. 税抜経理方式と税込経理方式では、控除対象外消費税額等の処理にどのような違いがありますか。

税抜経理方式では、控除対象外消費税額等が生じた場合に、所得税法・法人税法上の特別な処理が必要となります。一方、税込経理方式では、消費税額は資産の取得価額や経費の額に最初から含まれているため、特別な処理は必要ありません。

4. 資産に係る控除対象外消費税額等を、その資産の取得価額に算入した場合、どのように損金または必要経費として処理されますか。

資産の取得価額に算入した場合、その後の事業年度または年分において、償却費などとして計算され、損金の額または必要経費に算入されます。つまり、資産の耐用年数にわたって費用化されることになります。

5. 課税売上割合が80%以上である場合、資産に係る控除対象外消費税額等はどのように処理できますか。

その事業年度または年分の課税売上割合が80%以上である場合、資産に係る控除対象外消費税額等は、その全額を当期の費用として処理できます。法人税法上は損金経理を要件としてその事業年度の損金の額に、所得税法上は全額をその年分の必要経費に算入します。

6. 「繰延消費税額等」として資産計上するのはどのような場合ですか。

資産に係る控除対象外消費税額等について、課税売上割合が80%未満であり、かつ棚卸資産に係るものでもなく、一の資産に係る控除対象外消費税額等が20万円以上である場合に、「繰延消費税額等」として資産計上します。

7. 法人税において、「繰延消費税額等」はどのように損金算入されますか。特に資産を取得した初年度の扱いに言及してください。

繰延消費税額等を60で割り、その事業年度の月数を乗じた金額の範囲内で、法人が損金経理した金額が損金算入されます。ただし、資産を取得した事業年度においては、この計算で算出された金額の2分の1に相当する金額の範囲内での損金算入となります。

8. 所得税において、「繰延消費税額等」はどのように必要経費に算入されますか。特に資産を取得した初年度の扱いに言及してください。

繰延消費税額等を60で割り、その年に事業所得等を生ずべき業務を行っていた期間の月数を乗じて計算した金額が必要経費に算入されます。ただし、資産を取得した年分においては、この計算で算出された金額の2分の1に相当する金額が必要経費となります。

9. 資産に係るもの以外の控除対象外消費税額等は、法人税法上どのように処理されますか。交際費等に関する注意点も述べてください。

資産に係るもの以外の控除対象外消費税額等は、全額がその事業年度の損金の額に算入されます。ただし、交際費等に係る控除対象外消費税額等に相当する金額は、交際費等の額に加算して、交際費等の損金不算入額を計算する必要があります。

10. この規定の対象となる事業者はどのような事業者ですか。

この規定の対象となるのは、税抜経理方式を採用しており、課税売上高が5億円超または課税売上割合が95%未満などの一定の要件に該当する事業者です。ただし、免税事業者は除かれます。

コメント