経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。

- Q50 事後交付型リストリクテッド・ストックとはどのようなものですか。

- Q51 事前確定届出給与として事後交付型リストリクテッド・ストックが損金に算入されるためには、どのような要件を満たす必要がありますか。

- Q52 「所定の時期」はどのように定めますか。

- Q53 「所定の時期に・・・確定した数の株式・・・を交付する旨の定めに基づいて支給する」とありますが、何をどのように定めておく必要がありますか。

- Q54 所定の時期までの間に役位の変更や退任等が生じた場合にはどうなりますか。

- Q55 事後交付型リストリクテッド・ストックにおける損金算入時期と損金算入額はどのようになりますか。

- Q56 対象勤務期間が複数年度に及ぶ事後交付型リストリクテッド・ストックの損金算入時期はどうなりますか。

- Q57 事後交付型リストリクテッド・ストックにおいて、確定した数の株式を複数年に渡って毎年所定の時期に交付する旨を決議し、それに基づいて交付する場合、「事前確定届出給与に関する届出書」の届出時期はどうなりますか。

- Q58 事後交付型リストリクテッド・ストックは、会社法上の取扱いを踏まえてどのような手続きが必要となりますか。

スライド解説

Q50 事後交付型リストリクテッド・ストックとはどのようなものですか。

概要

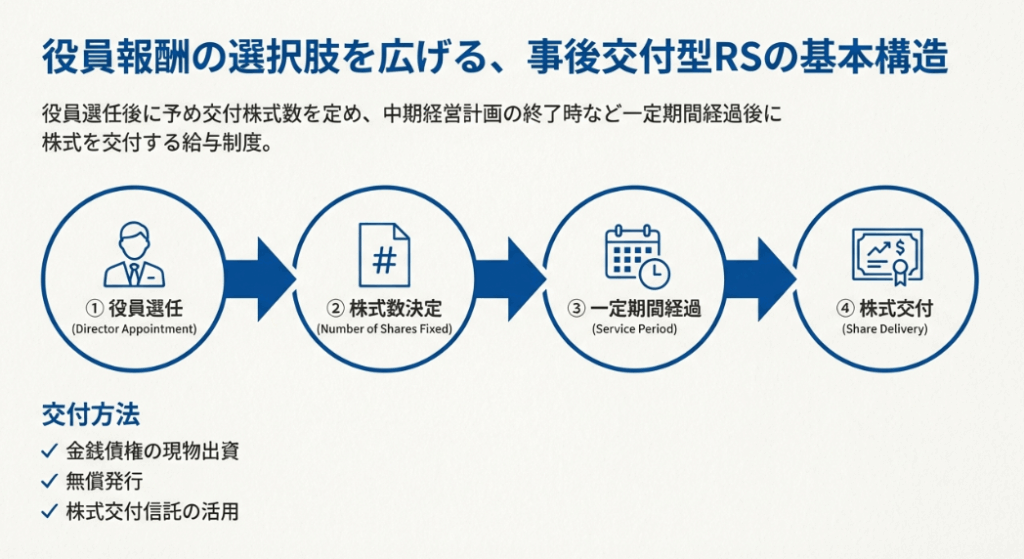

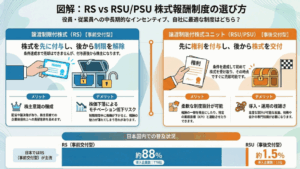

事後交付型リストリクテッド・ストックは、株主総会による役員選任後に予め交付株式数を定めておき、中期経営計画の計画終了時や継続勤務期間など、一定期間経過後にその株式を役員に交付する給与(報酬)です。

この株式を役員に交付する方法としては、交付に際して金銭債権の現物出資を行う方法、金銭の払込み等を要しないで行う方法(無償発行)、または株式交付信託を通じて行う方法などがあります。

損金算入の要件を満たすためには、予め決定している所定の時期に予め定めた数の適格株式(市場価格のある株式)を交付することが必要となります。これは、税務上、「事前確定届出給与」として扱われ、役員選任日等の職務執行開始日から1月以内に報酬内容を所轄の税務署へ届け出る必要があります。

なお、インセンティブ効果の継続のため、特定譲渡制限付株式として交付されることもあります。

Q51 事前確定届出給与として事後交付型リストリクテッド・ストックが損金に算入されるためには、どのような要件を満たす必要がありますか。

概要

事後交付型リストリクテッド・ストックを事前確定届出給与として損金算入するには、以下の要件を満たす必要があります。

1. 届出期限の遵守:

報酬内容の決定に係る株主総会等の決議日、又は役員選任決議のあった株主総会日等の職務執行開始日のいずれか早い日から1月以内に報酬内容を決定し、所轄税務署へ届出を行う必要があります。

2. 確定数の交付:

予め決定している所定の時期に、予め定めた数の株式を交付することが必要です。届出は、役員個人ごとに支給時期、確定した報酬額、又は確定した交付株式数を定めて行う必要があります。

3. 株式の適格性:

対象となる株式は、市場価格のある株式(役員所属法人に加え関係法人の発行する株式を含む)である適格株式のみが対象となります。

なお、交付する株式として特定譲渡制限付株式を交付する場合、法人の損金算入は、給与等課税額が生ずることが確定した日まで繰り延べられます。

Q52 「所定の時期」はどのように定めますか。

概要

「所定の時期」とは、将来の一定の日を定めることを指します。ただし、これは1日に限定されず、実務上必要な期間とすることも可能です。

複数年度にわたる場合は、インセンティブ報酬の趣旨と照らし合わせ、中期経営計画で示されている期間であるなど、役員に対するインセンティブとして合理的な期間であることが想定されています。

この支給時期である将来の一定の日について、必ずしも確定日である必要はなく、例えば「○○年度の定時株主総会の開催日の○○日後」といったように、客観的に定まる日とすることも考えられます。これは、業績連動給与における指標の参照時点である「所定の日」や「所定の期間」の定め方と同様です。

Q53 「所定の時期に・・・確定した数の株式・・・を交付する旨の定めに基づいて支給する」とありますが、何をどのように定めておく必要がありますか。

概要

事前確定届出給与として支給される事後交付型リストリクテッド・ストックについて、「所定の時期に確定した数の株式を交付する旨の定めに基づいて支給する」ためには、以下の事項を役員個人ごとに予め定めておく必要があります。

事前確定届出給与の支給が届出の通りにされたかの判定は、役員個人単位で行われるため、届出においては、役員個人ごとに以下のいずれかを定める必要があります。

1. 支給時期(所定の時期)

2. 確定した報酬額

3. 確定した交付株式数

役員個人ごとに、これらの内容を定めて税務署へ届出を行う必要があります。

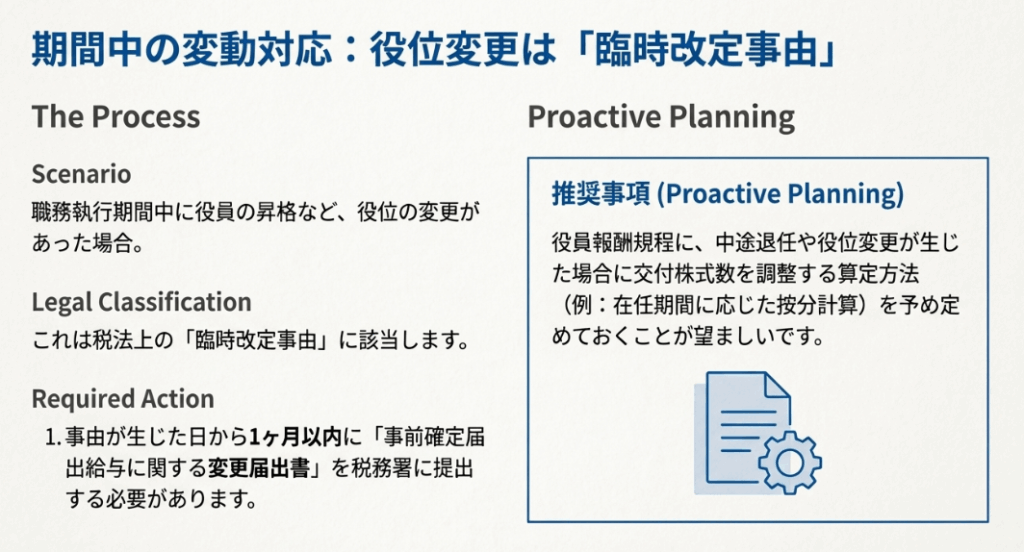

Q54 所定の時期までの間に役位の変更や退任等が生じた場合にはどうなりますか。

概要

所定の時期までの間に役位の変更や退任等が生じた場合、税務上の手続きと交付株式数の調整について考慮が必要です。

役位の変更があった場合、それは臨時改定事由に該当します。この場合、法人は「事前確定届出給与に関する変更届出書」を、臨時改定事由が生じた日から1月を経過する日までに、税務署に提出しなければなりません。この手続きは、届出後に当該役員個人の役位の変更に伴い報酬内容が変更した場合に行われます。

なお、職務執行期間中に役員が途中で退任する場合や昇格等の職位の変更が生ずる場合を想定して、その役位における在任期間に応じて交付株式数を調整する算定方法を、役員報酬規程により定めておくことが考えられます。

Q55 事後交付型リストリクテッド・ストックにおける損金算入時期と損金算入額はどのようになりますか。

概要

事後交付型リストリクテッド・ストックにおける損金算入時期と損金算入額は以下の通りです。

損金算入時期 損金算入時期は、役員の報酬債務が確定する日の属する事業年度となります。 株式交付信託を利用する場合、税務上の損金算入時期は、役員が株式の交付を受ける権利を取得する日(債務確定日)と同一とする受益権確定日の属する事業年度となると考えられます。

損金算入額 損金算入額は、原則として、交付される株式数に、当初報酬内容を決議した時点の株価を乗じた額となります。(法人税法施行令第 71 条の 3、第 111 条の 2 第 4 項に基づく)。

Q56 対象勤務期間が複数年度に及ぶ事後交付型リストリクテッド・ストックの損金算入時期はどうなりますか。

概要

対象勤務期間が複数年度に及ぶ事後交付型リストリクテッド・ストックの損金算入時期については、債務の確定が重要な判断基準となります。

税務上、各事業年度において債務の確定しない費用の額は損金算入できません。

したがって、損金算入を行うためには、対象勤務期間に属する各事業年度において役務提供を受ける都度、その各事業年度に帰属する部分の株式を交付することが確定する場合が必要です。

確定する場合、その帰属する部分に相当する金額を損金算入できます。この金額は、当初報酬内容を決定した時点の株価に交付する株式数を乗じて計算した金額を、対象勤務期間の各事業年度に按分した金額とすることが考えられます。

ただし、対象勤務期間内において退任をしたり、一定の非違行為があったりした場合に株式の全てを交付しないこととする条件等が付されている場合、その条件等が失われるまでの間は債務が確定しているとはいえないため、損金算入することはできません。確定額の金銭を支給する場合も同様です。

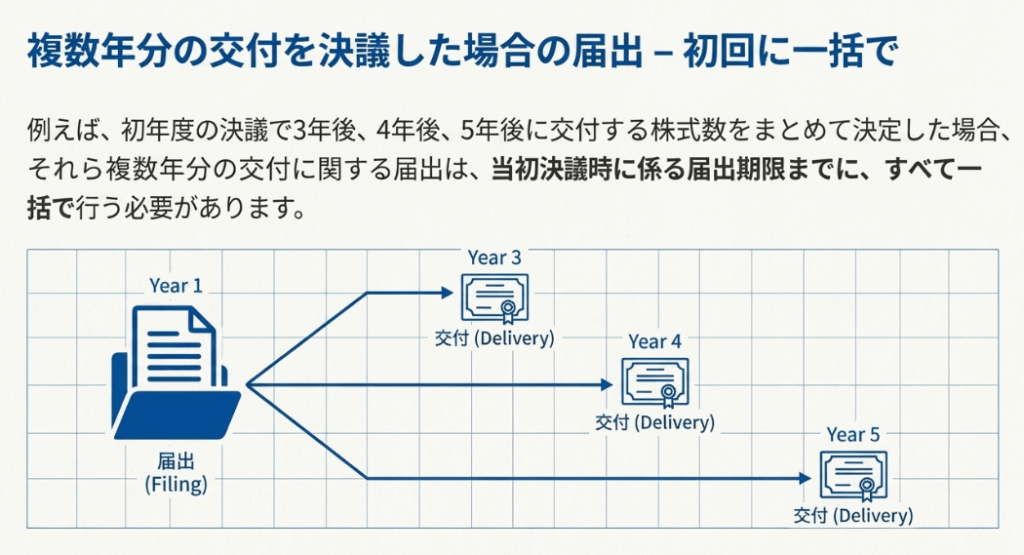

Q57 事後交付型リストリクテッド・ストックにおいて、確定した数の株式を複数年に渡って毎年所定の時期に交付する旨を決議し、それに基づいて交付する場合、「事前確定届出給与に関する届出書」の届出時期はどうなりますか。

概要

事後交付型リストリクテッド・ストックにおいて、確定した数の株式を複数年にわたって毎年所定の時期に交付する旨を決議した場合、「事前確定届出給与に関する届出書」の届出時期については、複数年分をまとめて届出することになります。

この届出は、当初の決議時に係る届出期限までに行う必要があります。

具体的には、報酬内容の決定に係る株主総会等の決議をした日、または役員選任決議のあった株主総会日等の職務執行開始日のいずれか早い日から1月以内に、報酬内容を決定し、所轄の税務署へ届出を行う必要があります。

この手続きは、予め決定している所定の時期に、予め定めた数の株式を交付するために必要とされる要件の一つです。

Q58 事後交付型リストリクテッド・ストックは、会社法上の取扱いを踏まえてどのような手続きが必要となりますか。

概要

事後交付型リストリクテッド・ストックを会社法上の取扱いを踏まえて実施する場合、必要な手続きの詳細は、株式報酬を交付する場合の記載と基本的に同様となります。

具体的には、事後交付型リストリクテッド・ストックの設定当初時点において、以下の手続きを行うこととなります。

1. 報酬に関する株主総会決議等を行うこと。

2. 各取締役に付与する株式数を決定する取締役会の決議等を行うこと。

事後交付型リストリクテッド・ストックの具体的な交付方法としては、金銭債権の現物出資を行う方法、金銭の払込み等を要しないで行う方法(無償発行)、または株式交付信託を通じて行う方法があります。

内容:「事後交付型リストリクテッド・ストック」の税務上の取扱いと実務上の留意点

1. 導入:なぜ「事後交付型リストリクテッド・ストック」が実務で重要なのか

近年、企業の役員報酬制度として「事後交付型リストリクテッド・ストック(RS)」が大きな注目を集めています。これは、単なる報酬支払い方法の一つというだけでなく、企業の持続的な成長を実現するための重要な経営戦略ツールと位置づけられているためです。

この制度は、中長期的な企業価値向上への貢献意欲を役員に促す強力なインセンティブとして機能する一方で、企業側にとっては法人税法上の要件を満たすことで、その費用を損金に算入できるという大きな税務上のメリットを享受できます。このインセンティブ効果と税務メリットの両輪を正しく機能させるためには、制度の仕組みと税務上のルールを正確に理解することが不可欠です。

本稿は、これから実務に携わる新人スタッフや企業の経理担当者の皆様が、この重要な制度を適切に運用するための知識を習得することを目的としています。

事後交付型リストリクテッド・ストックとは

この制度は、予め交付する株式数を定めておき、中期経営計画の計画終了時や継続勤務期間など、一定期間が経過した後に、対象となる役員へ株式を交付する給与制度です。役員は将来の株価上昇を意識して職務に励むことになり、株主と役員の利害が一致しやすくなるという特徴があります。

株式を交付する具体的な方法としては、主に以下の3つが挙げられます。

• 交付に際して金銭債権を現物出資する方法

• 金銭の払込み等を必要としない無償発行による方法

• 株式交付信託を通じて行う方法

これらの方法を用いて制度を導入するにあたり、税務上の損金算入を確実にするためには、法人税法に定められた厳格な要件を遵守する必要があります。本稿では、その核心となる要件から実務上の具体的な手続きまでを順を追って解説していきます。

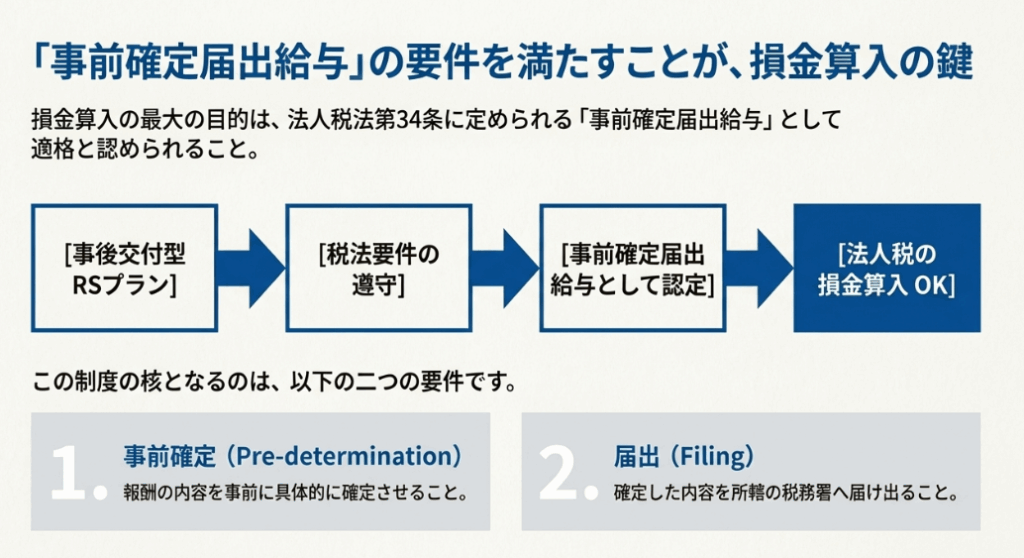

2. 結論:損金算入を確実にするための核心的要件

役員報酬の損金算入は、企業の課税所得を計算する上で極めて重要な要素です。損金として認められるか否かで、納税額に直接的な影響が及びます。事後交付型リストリクテッド・ストックを損金算入するための最も重要な原則は、「事前に内容が確定しており、その確定した内容通りに支給される給与」としての要件、すなわち法人税法上の「事前確定届出給与」のルールを厳格に遵守することに尽きます。

税務調査等で将来的な否認リスクを回避するため、以下の3つの核心的要件を必ず押さえてください。

1. 報酬内容の確定と届出期限

報酬内容を決定する株主総会等の決議日から1ヶ月以内(または職務執行開始日から1ヶ月以内のいずれか早い日)に報酬内容を具体的に決定し、その内容を所轄の税務署へ届け出る必要があります。

2. 交付内容の確定性

「予め決定している所定の時期」に「予め定めた数の株式」を交付するという定めが、事前に明確に決議されていることが求められます。曖昧さや事後的な裁量の余地があってはなりません。

3. 対象株式の適格性

交付の対象となる株式は、市場価格のある「適格株式」に限定されます。非上場株式などは原則として対象外となる点に注意が必要です。

これらの要件は、制度設計の根幹をなすものです。次のセクションでは、これらの要件を実務でどのように満たしていくべきか、より具体的に掘り下げて解説します。

3. 詳細解説:制度のポイントと税務手続

3.1. 損金算入要件の具体的な解説

事前確定届出給与の要件遵守は、税務上の恩恵を受けるための生命線です。一つでも手続きを誤ると、多額の報酬が損金として認められないという事態に陥りかねません。ここでは、実務上特に注意すべき手続きのポイントを具体的に解説します。

■届出の期限と手続き

• 届出期限の厳守

届出は、「株主総会等の決議をした日」から原則として1ヶ月以内に行う必要があります。この「決議をした日」とは、実務上、取締役会で確定数の株式を交付する旨を定めた日を指すのが一般的です。ただし、その取締役会決議が後の株主総会での役員選任を停止条件としている場合は、当該株主総会の決議日が起算日となります。この起算日の判断は重要ですので、議事録等で日付を正確に管理してください。

• 個人単位での届出

非常に重要な点ですが、届出は法人全体として行うのではなく、報酬の対象となる役員一人ひとりについて、その支給内容を個別に届け出る必要があります。「社長には〇株、専務には△株」といった役位ごとの定めであっても、届出書には個人名と交付株式数を明記しなければなりません。

• 複数年契約の届出

例えば3年間の継続勤務を条件とするなど、複数年にわたる交付契約の場合であっても、届出は毎年行うわけではありません。当初の決議時に、契約期間中の複数年分をまとめて一度に届け出る必要があります。初年度の届出を忘れると、翌年度以降も損金算入が認められなくなるため、特に注意が必要です。

■「所定の時期」の定め方

損金算入の要件である「所定の時期」とは、将来の特定の日のことを指します。これは「202X年X月X日」といった具体的な日付である必要はなく、「〇〇年度の定時株主総会の開催日の3営業日後」のように、客観的に日付が特定できる定め方でも認められます。インセンティブ報酬としての趣旨に照らし、中期経営計画の終了時期と連動させるなど、企業戦略上、合理的で明確な時期を設定することが肝要です。

3.2. 損金算入の時期と金額の決定方法

損金算入が認められたとして、次に重要になるのが「いつ」「いくら」損金として計上するのかという問題です。これを正しく認識することは、各事業年度の課税所得を正確に計算し、適切な納税を行う上で不可欠です。

■損金算入の時期

損金算入が認められる時期は、原則として「役員の報酬債務が確定する日の属する事業年度」となります。これは、企業が役員に対して「株式を交付する義務」が法的に確定したタイミングを指します。株式交付信託を利用している場合は、実務上、信託契約における「受益権確定日」の属する事業年度が損金算入時期となります。

なお、譲渡制限が付された株式(特定譲渡制限付株式)を交付する場合、法人税法上の損金算入時期は、原則とは異なり、その譲渡制限が解除され役員の給与所得として課税されるタイミングまで繰り延べられる点に留意が必要です。

■損金算入額の計算方法

損金として計上できる金額は、実際に株式を交付する時の株価ではなく、「交付される株式数」に「当初に報酬内容を決議した時点の株価」を乗じた金額が原則となります。将来の株価変動によって損金算入額が変わるわけではない、という点を明確に理解しておくことが重要です。

■対象勤務期間が複数年度にわたる場合の重要注意点

勤務期間が複数年度にわたる契約の場合、損金算入のタイミングには特に注意が必要です。

• 原則的な取扱い

各事業年度の役務提供に応じて、その年度に帰属する部分の報酬債務が確定するのであれば、各事業年度に按分して損金に算入することが可能です。

• 例外(実務上の最重要注意点)

契約に、「対象勤務期間の途中で退任した場合は、全ての株式を交付しない」といった条件(フォーフィチャー条項)が付されている場合は、その条件が達成される(=勤務期間満了など)まで、企業側の報酬債務は法的に確定しているとは見なされません。その結果、条件が成就して交付が確定するまで、一切の損金算入が認められないことになります。

このルールを知らずに各年度で損金処理を行っていると、税務調査で過年度に遡って否認されるリスクがあるため、契約内容を十分に確認してください。

3.3. 実務で発生しうる変更への対応

企業の経営環境や役員のキャリアプランの変化に伴い、当初定めた報酬内容に変更が生じることは実務上、珍しくありません。特に役員の昇格や降格といった役位の変更は頻繁に起こり得ます。こうした変更に際して税務上の手続きを怠ると、変更後の報酬が損金として認められなくなるリスクがあるため、事前の規程整備と事後の迅速な対応が不可欠です。

役位変更時の手続き

役員の役位(社長、専務など)が変更されたことに伴い報酬額が変わる場合、これは税法上の「臨時改定事由」に該当します。この場合、その変更事由が生じた日(例:昇格の辞令日)から1ヶ月以内に「事前確定届出給与に関する変更届出書」を税務署に提出する必要があります。

この手続きを失念すると、変更後の給与が事前確定届出給与の要件から外れてしまうため、人事部門と経理部門の連携が極めて重要です。

実務上有効な事前対策

このような事態に備え、予め役員報酬規程において「役位における在任期間に応じて交付株式数を調整する算定方法」を定めておくことが、実務上非常に有効な対策となります。

例えば、「取締役としての在任期間〇ヶ月分、常務取締役としての在任期間△ヶ月分をそれぞれ計算し、合算した株式数を交付する」といったルールを事前に設けておくことで、役位変更の都度、個別に対応する手間を省き、手続きの漏れを防ぐことができます。

4. まとめ:実務対応のチェックリスト

ここまで見てきたように、事後交付型リストリクテッド・ストックを税務上適切に運用するためには、制度設計の段階から、税務署への届出、そして実際の交付に至るまで、一貫した正確な管理が求められます。特に、一度届け出た内容と実際の支給内容が異なると、原則としてその全額が損金不算入となるリスクがあるため、細心の注意が必要です。

最後に、新人スタッフや経理担当者の皆様が日々の実務で確認すべき事項を、簡潔なチェックリストにまとめました。この制度の運用に際し、ぜひご活用ください。

【事後交付型RS 実務対応チェックリスト】

• □ 役員個人ごとに支給時期と交付株式数が確定していますか?

届出は法人単位ではなく、役員個人ごとに行う必要があります。

• □ 株主総会等での決議から1ヶ月以内に税務署への届出を完了しましたか?

期限を1日でも過ぎると受理されません。起算日の正確な把握が重要です。

• □ 複数年にわたる契約の場合、初年度に全期間分を届け出ていますか?

契約初年度の決議時に、将来の交付分も含めてまとめて届け出る必要があります。

• □ 役員の役位変更が生じた場合、1ヶ月以内に変更届出を行いましたか?

「臨時改定事由」に該当するため、変更届出を失念しないように注意が必要です。

• □ 勤務期間の途中で退任した場合等に株式を交付しない条件がある場合、損金算入時期が繰り延べられる可能性を認識していますか?

債務が確定するまで損金算入はできません。安易な期間按分は禁物です。

• □ 損金算入額の計算基準となる株価は、「交付時」ではなく「当初の決議時」のものであることを確認しましたか?

損金算入額は、事後的な株価の変動には影響されません。

ガイド:Q&A

1. 事後交付型リストリクテッド・ストックとは、どのような役員給与制度ですか。

株主総会による役員選任後に予め交付株式数を定め、中期経営計画の終了時や継続勤務期間など、一定期間経過後にその株式を役員に交付する給与制度です。交付方法には、金銭債権の現物出資、無償発行、株式交付信託の利用などがあります。

2. 事後交付型リストリクテッド・ストックが損金算入されるための「事前確定届出給与」の要件を2つ挙げてください。

要件として、①報酬内容の決定に係る株主総会等の決議日から1ヶ月以内等の期限までに所轄税務署へ届出を行うこと、②予め決定している所定の時期に、予め定めた数の適格株式を交付することが必要です。

3. 株式を交付する「所定の時期」は、どのように定めることができますか。

将来の一定の日または実務上必要な期間として定めます。確定日に限らず、「○○年度の定時株主総会の開催日の○○日後」といったように、客観的に定まる日とすることも可能です。

4. 役員の役位が変更になった場合、税務上どのような手続きが必要ですか。

役位の変更は臨時改定事由に該当するため、その事由が生じた日から1ヶ月を経過する日までに「事前確定届出給与に関する変更届出書」を税務署に提出しなければなりません。

5. 事後交付型リストリクテッド・ストックの損金算入時期と損金算入額は、原則としてどのように決定されますか。

損金算入時期は、役員の報酬債務が確定する日の属する事業年度です。損金算入額は、原則として、交付される株式数に当初報酬内容を決議した時点の株価を乗じた額となります。

6. 対象勤務期間が複数年度に及び、退任時に全株式を交付しない等の条件がある場合、損金算入はどのように扱われますか。

条件等が失われるまでの間は債務が確定しているとはいえないため、損金算入することはできません。各事業年度に帰属する部分の株式交付が確定している場合に限り、その部分に相当する金額を各事業年度で損金算入できます。

7. 特定譲渡制限付株式を交付した場合、法人と役員の税務上の取り扱いはどうなりますか。

法人の損金算入は、役員に給与等課税額が生ずることが確定した日まで繰り延べられます。役員に対する課税は、譲渡制限が解除された時点で給与所得等の対象となります。

8. 役員報酬を役位ごとに定めている場合でも、なぜ役員個人ごとの届出が必要なのですか。

事前確定届出給与の支給が届出通りにされたかの判定は、役員個人単位で行われるためです。そのため、届出においては役員個人ごとに支給時期や確定した報酬の内容を定めておく必要があります。

9. 複数年にわたって毎年株式を交付する計画の場合、税務署への届出はどのように行いますか。

当初の決議時に係る届出期限までに、複数年分をまとめて一つの届出書で提出することになります。

10. 株式の代わりに、確定額の金銭を交付する旨を届け出ることも可能ですが、その場合の株式数の算定はどのように行われますか。

所定の時期の株価をもって交付株式数を算出します。具体的には、交付手続きを行う上で合理的な、株式の交付直前の時期の株価を参照して株数および端数部分の金銭を算出し、交付することが認められると考えられます。

コメント