経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。

- Q59 業績連動給与における交付対象の財産はどのようになっていますか。

- Q60 業績連動給与の算定指標の範囲はどのようになっていますか。

- Q61 「利益の状況を示す指標」とはどのようなものですか。

- Q62 「株式の市場価格の状況を示す指標」とはどのようなものですか。

- Q63 「売上高の状況を示す指標」とはどのようなものですか。また、同時に用いるとはどのようなことですか。

- Q64-1 業績連動給与として損金に算入したい場合、どのような要件を満たす必要がありますか。

- Q64-2 業績連動給与の損金算入にあたり、算定方法の適切な決定手続(Q64 の⑤)において報酬委員会等の独立社外取締役等に求められる「独立職務執行者」について教えてください。

- Q64-3 独立社外取締役等が報酬委員会等の過半数とはどのような場合ですか。

- Q64-4 「当該決定に係る給与の支給を受ける業務執行役員が当該報酬諮問委員会の意見に係る決議に参加していないこと」について教えてください。

- Q65 複数年にわたる業績連動給与の場合、算定方法を毎年開示する必要がありますか。また、役員の交代や追加があった場合にはどうですか。

- Q66 役員個人別の開示を行う必要がありますか。

- Q67 同族会社の場合、業績連動給与として損金算入をすることはできますか。

- Q68 業績連動給与として株式と金銭を組み合わせることができますか。

- Q69 役員間で異なる指標を採用することはできますか。

- Q70 支給額の算定方法に業績連動給与としての要件を満たす部分と満たさない部分とが混在する場合や業績連動部分と非業績連動給与部分を組み合わせる場合には、どのように取り扱われますか。

- Q71 業績連動給与において、代表取締役等の裁量により報酬額が変わるものは、損金算入の対象になりますか。

- Q72 連結財務諸表を提出している持株会社において、その連結財務諸表の指標を利益の状況を示す指標として用いることはできますか。

- Q73 病気により勤務を行っていない期間がある業務執行役員について、当該期間等に応じて業績連動給与の一部を支給しなかったとしても、損金算入要件を満たしますか。また、不祥事等の非違行為により報酬を減額又は支給しない場合はどうですか。

スライド解説(全体)

Q59 業績連動給与における交付対象の財産はどのようになっていますか。

概要

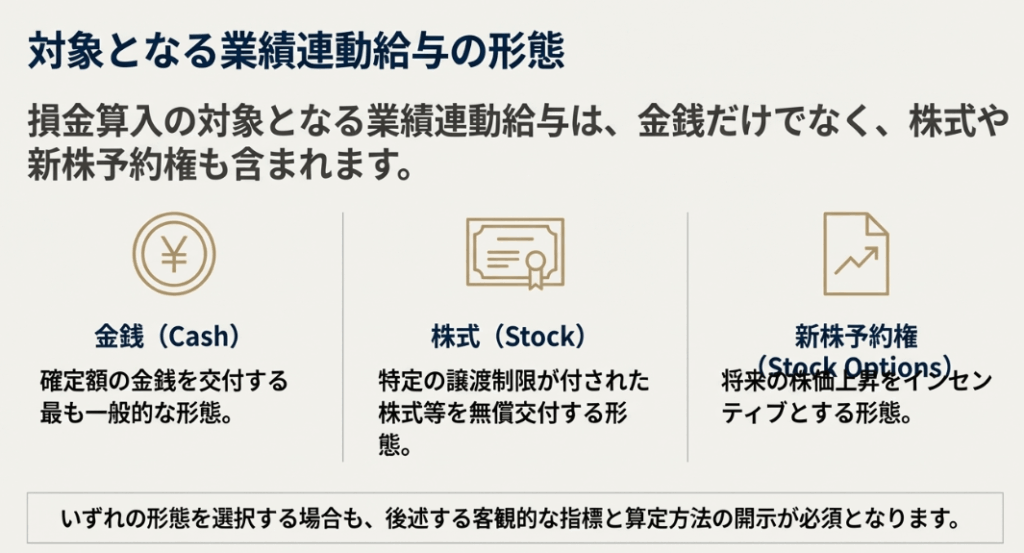

業績連動給与において交付対象となる財産は、金銭に加え、適格株式、および適格新株予約権が対象となっています。

これらの財産を交付することは、会社の業績や株式の市場価格の状況と連動した報酬を役員等に提供し、企業の長期的な価値向上に対するインセンティブを与えることを目的としています。

また、業績連動給与は、株式の交付と金銭の支給を組み合わせることも可能です。この場合、株式と金銭それぞれの交付分を区分して算定方法を定めることができます。これらの財産(適格株式や適格新株予約権)は、所定の要件を満たすことで、税務上、会社の損金として算入できる扱いを受けることになります。

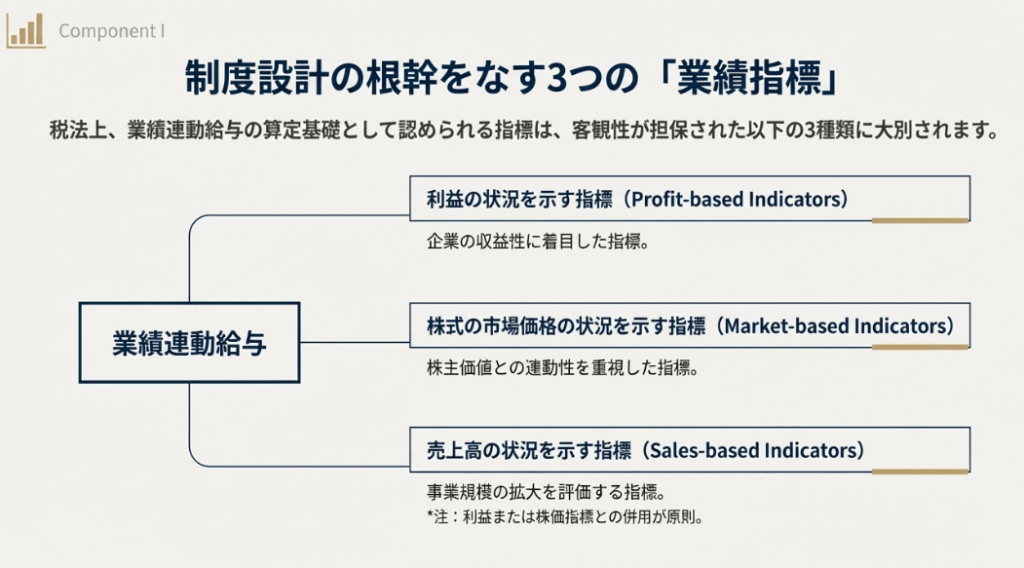

Q60 業績連動給与の算定指標の範囲はどのようになっていますか。

概要

業績連動給与の算定指標の範囲は、以下の3つのカテゴリーが対象となります。

- 利益の状況を示す指標

- 株式の市場価格の状況を示す指標 (新設された指標)

- 売上高の状況を示す指標 (新設された指標)

特に「売上高の状況を示す指標」は、他の指標と同時に用いることが可能です。

算定に用いる数値は、一事業年度の数値に限定されず、複数事業年度における指標の数値を用いることができます。例えば、職務執行期間における期末の時点の指標数値や、一定期間の利益の平均額、あるいは期末の株価などが指標として認められます。

また、上場会社の完全子会社の場合、親会社の株式の市場価格の状況や、有価証券報告書に記載された利益・売上高の状況を指標として用いることも認められています。

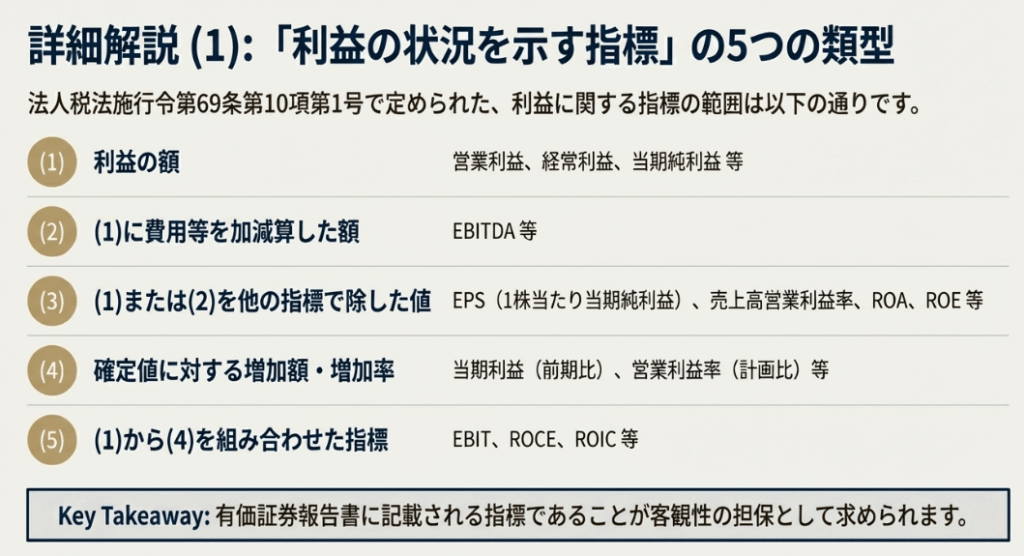

Q61 「利益の状況を示す指標」とはどのようなものですか。

概要

「利益の状況を示す指標」は、法人税法に基づき、

- (1) 利益の額

- (2) 支払利息等の費用を調整した額

- (3) (1)や(2)を他の数値で除した割合

- (4) 確定額に対する増減額又は比率

- (5) (1)から(4)を乗算または組み合わせた指標

の5つの範囲が定められています。

具体的には、営業利益、経常利益、当期純利益などが基本となるほか、調整後利益としてEBITDAや、一株当たり純利益であるEPS、自己資本利益率のROE、総資産利益率のROAなどが指標として認められています。

これらの指標の数値は、一事業年度の数値に限定されず、複数事業年度における指標の数値を用いることができます。

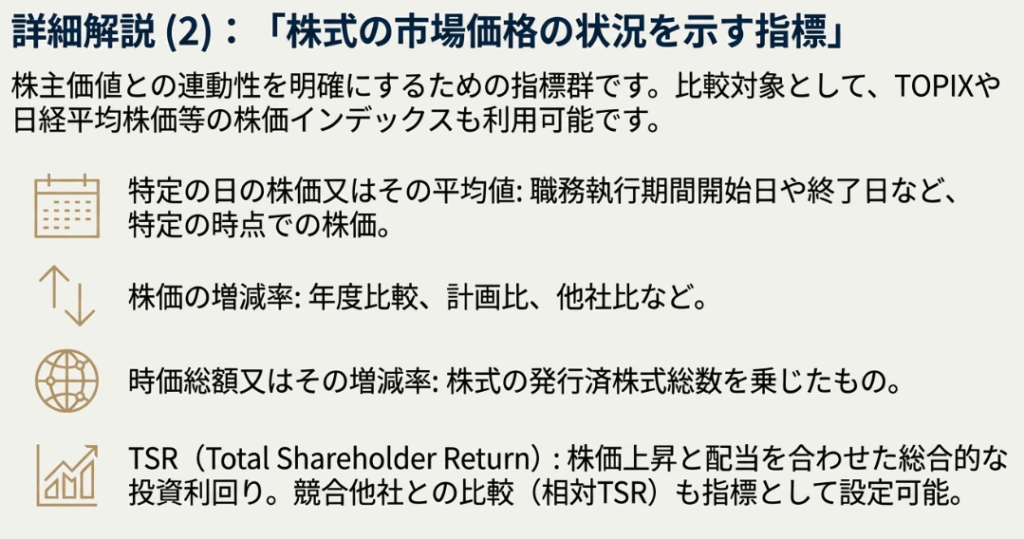

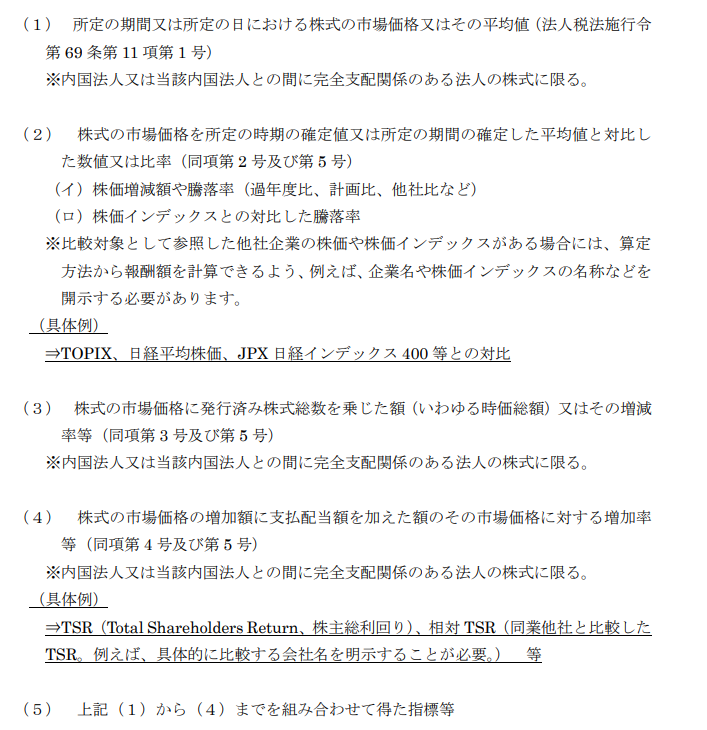

Q62 「株式の市場価格の状況を示す指標」とはどのようなものですか。

概要

「株式の市場価格の状況を示す指標」は、企業の株主価値との連動を強化するために用いられる指標で、法人税法に基づき以下の5つの範囲が定められています。

主な指標は、所定の期間又は特定の日における株式の市場価格またはその平均値です。

これに加え、その価格や平均値を過年度比、計画比、他社比などと比較した増減額や騰落率が認められています。具体例としては、TOPIX、日経平均株価、JPX日経インデックス400等の株価インデックスとの対比が含まれます。

また、株価上昇に配当額を加味したTSR(Total Shareholders Return)相対TSRも代表的な指標として認められています。これらの指標は、他の指標と乗算または組み合わせて用いることも可能です。

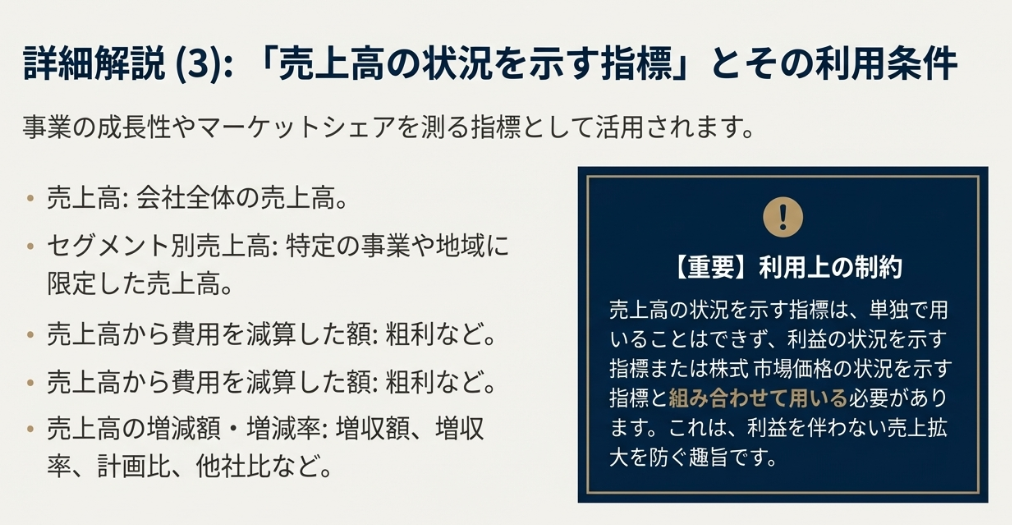

Q63 「売上高の状況を示す指標」とはどのようなものですか。また、同時に用いるとはどのようなことですか。

概要

「売上高の状況を示す指標」とは、法人税法に基づき、以下の指標が定められています。

- 売上高(セグメント別売上高、商品売上高等を含む)。

- 売上高から費用を減算して得た額(売上総利益など)。

- 売上高の確定額に対する増減額又は比率(過年度比、計画比、他社比など)。

これらの指標は、利益や株価の状況を示す指標と同時に用いる場合に限って使用が認められています。

この「同時に用いる」という要件は、売上高の指標を、利益や株価の指標と組み合わせて給与額を算定すること(いわゆる掛け算や重みづけ算定など)を意味します。これにより、算定の基礎として両方の指標が用いられることが求められます。

Q64-1 業績連動給与として損金に算入したい場合、どのような要件を満たす必要がありますか。

概要

業績連動給与として損金に算入するためには、主に以下の要件を満たす必要があります。

1. 客観的な算定基準と開示:

給与は、有価証券報告書に記載された利益、株価、売上高の指標を基礎とし、客観的に算定される必要があります。

2. 決定の期限:

給与額の算定方法は、役員の職務執行期間の開始日から3月を経過する日までに決定されなければなりません。

3. 適切な手続き:

算定方法の決定にあたっては、独立社外取締役等が過半数を占める報酬諮問委員会などの適切な手続きを経る必要があります。

4. 確定数の上限:

給与の金銭の確定額、または交付する株式や新株予約権の確定数を限度とすること。

5. 内容の開示:

算定方法の内容が有価証券報告書等で開示されている必要があります。

これらの要件を満たすことで、業績連動給与は税務上、会社の損金として認められます。

Q64-2 業績連動給与の損金算入にあたり、算定方法の適切な決定手続において報酬委員会等の独立社外取締役等に求められる「独立職務執行者」について教えてください。

概要

業績連動給与の損金算入に必要な適切な決定手続において、報酬委員会等に求められる独立職務執行者とは、独立社外取締役または独立監査役等を指します。

具体的には、報酬諮問委員会の委員の過半数が、社外取締役または監査役である独立職務執行者である必要があります [13 (イ), 17, 19]。

この独立職務執行者は、以下のいずれにも該当しない者でなければなりません。

- 算定方法決定の手続終了日の属する会計期間開始日の1年前の日から当該手続の終了日までの間において、当該会社、またはその主要な取引先等の業務執行者等である者。

- 当該会社の親会社の業務執行者等。

- それらの親族である者等。

この独立性要件は、証券取引所における独立役員の基準(いわゆる「独立性基準」)とおおむね同等の要件であるため、「独立役員届出書」の対象となる者が原則として独立職務執行者の要件を満たすと考えられています。

Q64-3 独立社外取締役等が報酬委員会等の過半数とはどのような場合ですか

概要

独立社外取締役等が報酬委員会等の過半数となる要件は、会社の機関設計によって異なります。

指名委員会等設置会社の場合、報酬委員会の委員の過半数が独立社外取締役であることが求められます。

一方、監査等委員会設置会社または監査役会設置会社の場合、任意の報酬諮問委員会を設置し、その委員の過半数が独立社外取締役等である必要があります。

この「独立社外取締役等」には、社外取締役や社外監査役の他、取締役等ではない社外有識者が委員となっている場合も含まれ、これら委員全体の数のうち過半数が独立社外取締役等であることが求められます。この要件は、業績連動給与を損金算入するための、算定方法に関する適切な決定手続の一つです。

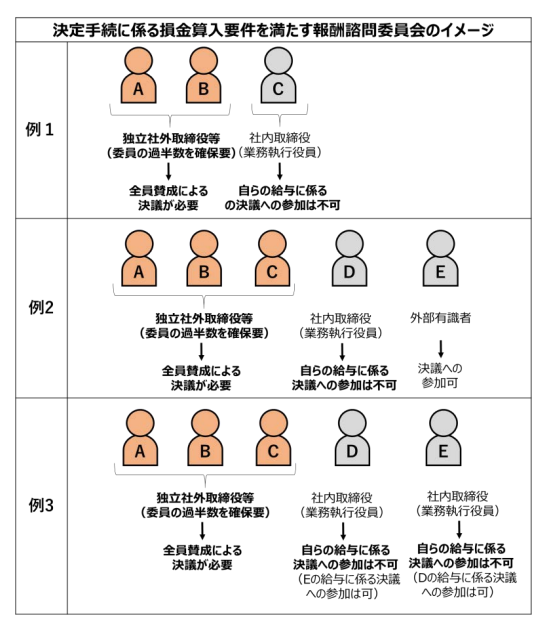

Q64-4 「当該決定に係る給与の支給を受ける業務執行役員が当該報酬諮問委員会の意見に係る決議に参加していないこと」について教えてください。

概要

この要件は、業務執行役員が自らに支給される給与に関する決定に、自身が委員として参加し、影響を与えることを防ぐために設けられています。これは、業績連動給与の損金算入要件の一つである、報酬諮問委員会の意見に係る適切な決定手続として求められます。

報酬諮問委員会において決議を行う際、委員である業務執行役員は、自らの給与に係る決議には参加してはならないとされています。

複数の業務執行役員の算定方法を一括で決議するケースでは、当該決議を経た給与を受ける業務執行役員は決議に参加していないと認められます。

また、各業務執行役員の算定方法を個別に決議するケースでは、他の役員に関する決議には参加しても、当該業務執行役員に係る部分の決議には参加しないことが求められます。

Q65 複数年にわたる業績連動給与の場合、算定方法を毎年開示する必要がありますか。また、役員の交代や追加があった場合にはどうですか。

概要

複数年にわたる業績連動給与について、損金算入の要件として有価証券報告書等で行う開示は、報酬期間の当初にしなければなりません。算定方法を毎年開示する必要はありません。

役員の交代や追加があった場合については、以下の通りです。

報酬期間の途中で役員の退任、子会社への異動、役位の変更等が生じ、報酬額が変更される場合でも、算定方法を予め定めておけば、当初の開示のみで構いません。

ただし、報酬期間の途中で新たに役員が就任した場合、原則として追加の開示が必要となります。しかし、当初の開示における算定方法が新任の役員にも適用されるとされている場合は、追加の開示は不要とされています。

Q66 役員個人別の開示を行う必要がありますか。

概要

業績連動給与について、役員個人別の開示を行う必要はありません。

損金算入の要件として求められる開示は、役位などの属性ごとに報酬内容が具体的に決定されるような指標、支給金額・株数の確定した上限、および算定方法について行う必要があります。

これらの情報が開示されることにより、個々の役員に支給する算定方法の内容が結果的に明らかになるのであれば、役員個人別の開示は不要とされています

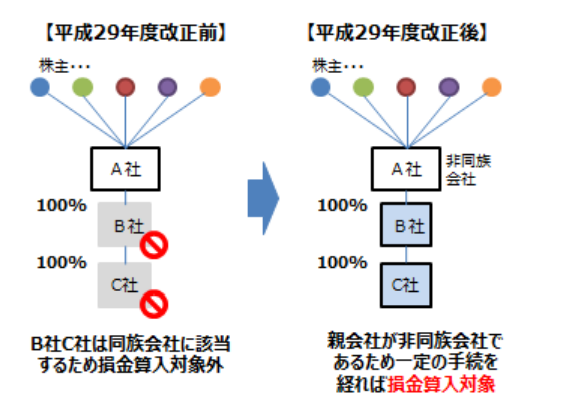

Q67 同族会社の場合、業績連動給与として損金算入をすることはできますか。

概要

同族会社の場合、業績連動給与として損金算入できる対象は、平成29年度の税制改正により拡大されました。

改正前は非同族法人に限定されていましたが、現在では、非同族法人に完全支配関係がある同族会社が支給する給与についても損金算入が認められます。例えば、非同族の上場ホールディングス会社の100%子会社や孫会社が役員に支給する給与などが新たに対象となりました。

ただし、損金算入が認められるためには、法人税法第34条第1項第3号の要件を満たす必要があり、支給額の算定方法などが有価証券報告書において開示されていることが求められます。

Q68 業績連動給与として株式と金銭を組み合わせることができますか。

概要

業績連動給与として、株式と金銭を組み合わせて支給することは可能です。

この場合、株式の交付分と金銭の交付分を区分して算定方法を定めることができます。

具体的には、株式を交付する業績連動給与については株式の算定方法に、金銭を交付する部分については金銭の算定方法に従うことになります。

なお、業績連動給与として交付の対象となる財産は、金銭に加えて、適格株式や適格新株予約権も対象とされています。

Q69 役員間で異なる指標を採用することはできますか。

概要

役員間で異なる業績指標を採用することは可能です。

業績連動給与の損金算入要件の一つとして、「他の業務執行役員に支給する業績連動給与に係る算定方法と同等のものであること」が求められています。しかし、これは指標自体がすべて同一であることを意味するわけではありません。

指標は、役員の職務内容等に応じて異なるものを合理的に定めることが許容されています。具体的には、営業部門担当役員に対して営業利益率を指標とし、財務部門担当役員にはROEを指標とする、といった採用例が考えられます。

ただし、指標が異なる場合でも、役員間の均衡を失うことのないよう、合理的に定められている必要があります。

Q70 支給額の算定方法に業績連動給与としての要件を満たす部分と満たさない部分とが混在する場合や業績連動部分と非業績連動給与部分を組み合わせる場合には、どのように取り扱われますか。

概要

支給額の算定方法に、業績連動給与としての要件を満たす部分と満たさない部分が混在する場合、原則として要件を満たす部分が明示的に切り分けられることで、その満たしている部分についてのみ損金算入が可能になります。

また、業績連動部分と非業績連動給与部分(固定部分)を組み合わせる場合も、基本的には同様の考え方で取り扱われます。

この場合、業績連動部分の金額と固定部分の金額を別々に計算し、業績連動給与の要件を満たす部分、あるいは非業績連動給与が事前確定届出給与や退職給与の要件を満たすものであれば、それぞれ損金算入できると考えられています。

Q71 業績連動給与において、代表取締役等の裁量により報酬額が変わるものは、損金算入の対象になりますか。

概要

業績連動給与において、代表取締役等の裁量によって報酬額が変わるものは、原則として損金算入の対象にはなりません。

これは、従来の金銭による利益連動給与の取扱いと同様に、客観的な算定方法によらず、社長や役員の裁量で報酬額が確定される場合、恣意性が働く可能性を排除できないと考えられるためです。

損金算入が認められる業績連動給与となるためには、支給額の算定方法が、有価証券報告書等で開示されているなど、役員の裁量に依存しない客観的な指標(利益、株価、売上高など)に基づいて決定されることが必須の要件となります。

Q72 連結財務諸表を提出している持株会社において、その連結財務諸表の指標を利益の状況を示す指標として用いることはできますか。

概要

連結財務諸表を提出している持株会社が、業績連動給与における「利益の状況を示す指標」として、その連結財務諸表の指標を用いることは可能であると考えられています。

これは、持株会社が金融商品取引法等に基づいて連結財務諸表を提出している場合、その連結ベースでの利益の状況に基づき、株主等から評価がなされているという背景があるため、一定の合理性があると判断されるためです。

Q73 病気により勤務を行っていない期間がある業務執行役員について、当該期間等に応じて業績連動給与の一部を支給しなかったとしても、損金算入要件を満たしますか。また、不祥事等の非違行為により報酬を減額又は支給しない場合はどうですか。

概要

病気により勤務を行っていない期間がある業務執行役員について、当該期間等に応じて業績連動給与の一部を支給しなかったとしても、あらかじめ報酬を減額する算定方法を定めて開示していれば、損金算入要件を満たします。

不祥事等の非違行為により報酬を減額又は支給しない場合も、病気の場合と同様に、その対象となる行為、減額する額又は割合などの算定方法をあらかじめ定めて開示していれば、損金算入ができると考えられています。

しかし、単に非違行為があった場合に支給しない旨のみをあらかじめ定めているなど、減額の根拠となる算定方法の内容が客観的に確認できない場合は、非違行為の責を負う役員の給与については損金算入できません。

内容:業績連動給与の税務上の取扱いについての実務解説

導入:なぜ「業績連動給与」が実務で重要なのか

業績連動給与は、企業のコーポレート・ガバナンスを強化し、経営陣の業績向上への意欲を高めるための、現代経営における極めて重要なツールです。役員の報酬を企業業績に連動させることで、株主をはじめとするステークホルダーとの利害を一致させ、持続的な企業価値の向上を目指すことができます。しかし、我々会計・税務の実務家にとっての真の重要性は、その支給額が法人税法上の「損金」として認められるか否かにあります。

損金算入が認められなければ、その給与は法人税の課税対象所得から控除されず、結果として企業の納税額に直接的な、そして多大な影響を与えることになります。長年の実務経験から言えることですが、この損金算入の可否を巡る税務調査での指摘は後を絶ちません。だからこそ、制度設計の初期段階から税務要件を完璧に織り込む必要があるのです。

本稿の目的は、会計事務所の新人スタッフや企業の経理担当者の皆様が、この複雑な業績連動給与の税務ルールを体系的に理解し、実務において適切に対応するための確かな指針を提供することにあります。

結論:結局、どういう処理になるのか

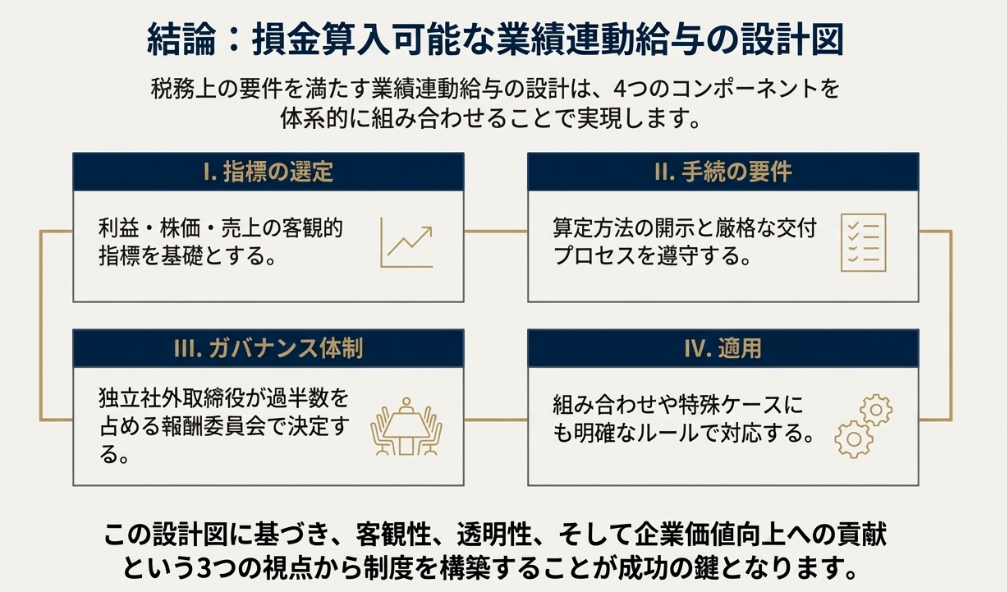

本稿の核心的な結論を先に申し上げます。役員に対する業績連動給与は、法人税法に定められた客観的かつ厳格な要件をすべて満たす場合に限り、その全額が損金への算入を認められます。 これは単に「業績に連動していれば良い」という単純な問題ではなく、恣意性を徹底的に排除するための周到な制度設計、報酬委員会などによる適正な手続きの履行、そして有価証券報告書を通じた適切な情報開示という、一連のプロセス全体が厳しく問われる課題です。

読者の皆様の理解を深めるため、続く「詳細解説」のセクションで、損金算入を実現するためにクリアすべき具体的な要件を一つひとつ丁寧に解き明かしていきます。

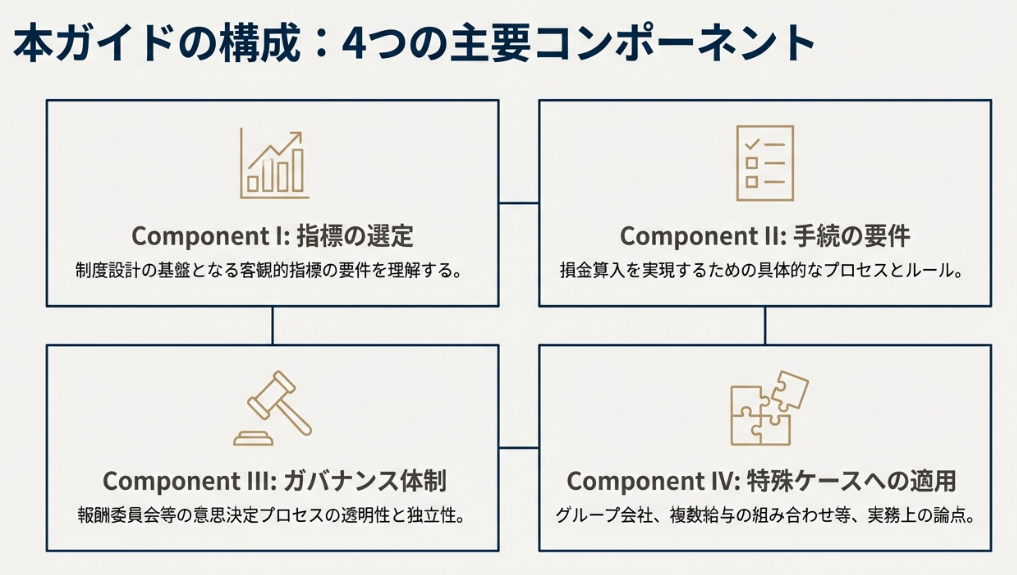

詳細解説:損金算入が認められる業績連動給与の制度的ポイント

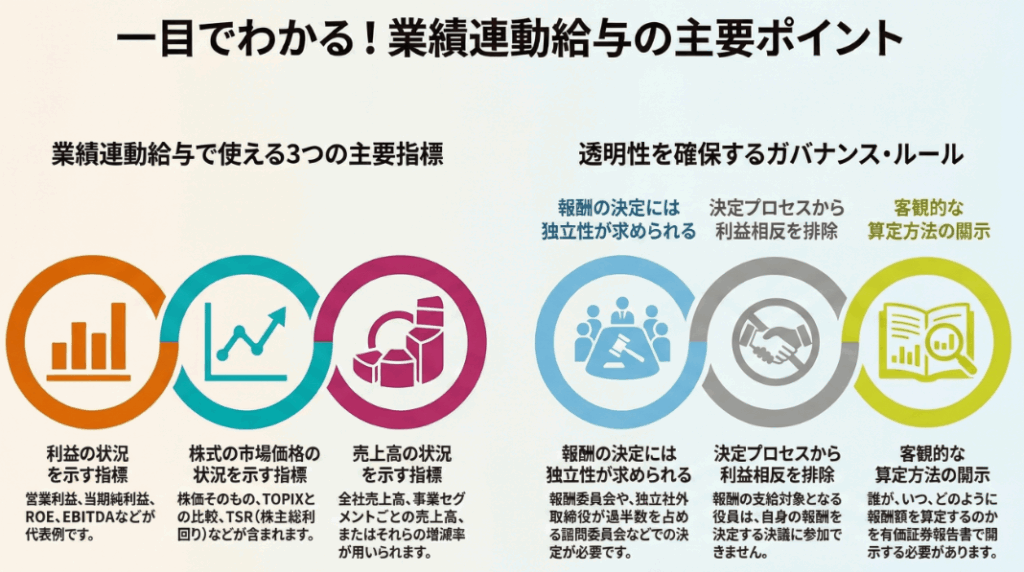

1. 算定の基礎となる3つの「業績指標」

業績連動給与の損金算入を目指す上での第一歩は、その算定の基礎として、法令で認められた客観的な「業績指標」を用いることです。役員報酬の決定プロセスから恣意性を排除し、誰が見ても納得できる客観性を担保するため、税法は用いることのできる指標を「利益」「株価」「売上高」という3つのカテゴリーに明確に分類しています。

ここでは、それぞれのカテゴリーに含まれる具体的な指標について解説します。

1. 利益の状況を示す指標

企業の収益性や資本効率を測るための指標です。これらは有価証券報告書に記載される客観的な数値であることが求められます。

◦ 具体例:

▪ 営業利益、経常利益、当期純利益

▪ EBITDA(利払前・税引前・減価償却前利益)

▪ ROE(自己資本利益率)、ROA(総資産利益率)、ROIC(投下資本利益率)

▪ EPS(1株当たり当期純利益)

2. 株式の市場価格の状況を示す指標

株主価値の向上を直接的に反映する指標です。自社の株価そのものだけでなく、市場平均との比較なども認められています。

◦ 具体例:

▪ 自社の株価

▪ TOPIX(東証株価指数)や日経平均株価等の市場インデックスとの比較

▪ TSR(株主総利回り)、相対TSR(同業他社等と比較したTSR)

3. 売上高の状況を示す指標

企業の事業規模や成長性を示す指標です。利益指標や株価指標と組み合わせて用いることも可能です。

◦ 具体例:

▪ 売上高、売上総利益

▪ 増収率、売上高の計画比・前年比

これら適切な「指標」を選択した上で、さらに遵守すべき厳格な「形式的・手続的要件」が存在します。次に、その具体的な要件について詳しく見ていきましょう。

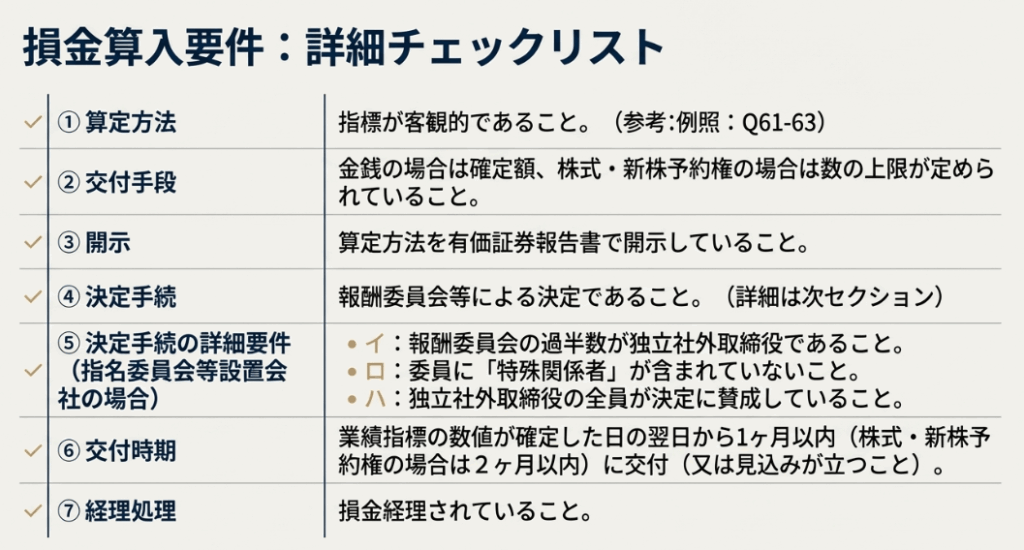

2. 損金算入のための6つの客観的要件

適切な業績指標を選ぶだけでは十分ではありません。その運用プロセス全体が客観的であることを担保するために、法令は以下の6つの厳格な要件を課しています。これらの要件は、役員報酬の恣意的な決定を防ぎ、株主への説明責任を果たすための生命線と言えるでしょう。

1. 算定方法の客観性

給与の算定方法が、確定した客観的な業績指標の数値に基づき、一義的に定まるものであることが必要です(数式のように、誰が計算しても同一の結果に至る客観的な算定式でなければならないという意味です)。経営者の裁量が介入する余地があってはなりません。

2. 支給額の上限設定

報酬として支給されるものについて、金銭であれば確定額を、株式や新株予約権であれば確定数を上限として定める必要があります。

3. 有価証券報告書による開示

上記1.の算定方法や2.の上限など、制度の根幹に関わる事項を、事業年度ごとに有価証券報告書で開示していることが求められます。透明性の確保が重要な要件です。

4. 適正な手続きによる決定

報酬の決定が、報酬委員会(委員の過半数が独立社外取締役であるもの)や、監査役会設置会社における取締役会など、独立した立場からの監視が効いた公正な手続きによって行われる必要があります。

5. 確定後の支給

報酬は、算定の基礎となる業績指標の数値が確定した日の翌日から、1ヶ月を経過する日までに(株式報酬等の場合は2ヶ月を経過する日までに)支給または交付される必要があります。

6. 租税回避目的でないこと

制度全体が、他の役員の給与を不当に操作するなど、租税回避を目的としたものでないことが大前提となります。

これら6つの要件の中でも、特に「適正な手続き」と「開示」は、コーポレート・ガバナンスの観点から極めて重要視されるポイントです。次のセクションで、この点をさらに詳しく掘り下げます。

3. 手続きの公正性を担保する報酬委員会と開示義務

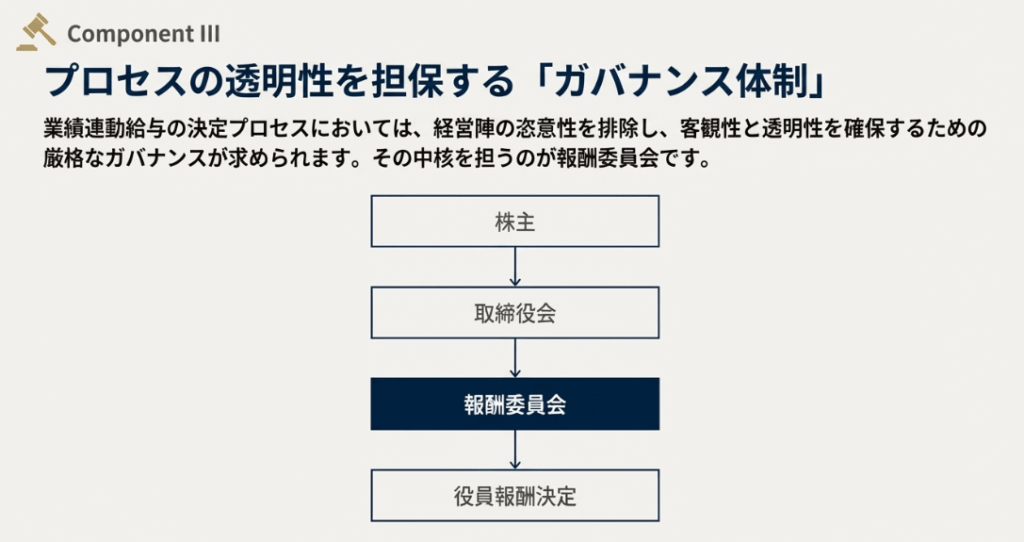

業績連動給与の損金算入においては、制度の内容だけでなく、「誰が、どのようにして決めたか」という決定プロセスの公正性が厳しく問われます。特に、経営陣から独立した立場からの客観的な監視が機能していることを示す報酬委員会の役割は、税務上の要件を満たす上で中心的な位置を占めます。

報酬委員会の役割と構成

損金算入が認められるためには、報酬決定のプロセスに独立した視点が不可欠です。指名委員会等設置会社の場合、報酬委員会の委員の過半数が独立社外取締役である必要があります。監査役会設置会社などにおいても、同様に独立社外取締役が関与する公正な手続きが求められます。

決議における利益相反の排除

手続きの公正性を担保するための根本原則は、利益相反を完全に排除することです。つまり、取締役は自身の報酬に関する決定の場に参加することはできません。この原則は、実務上、いくつかの典型的なシナリオで具体化されます。 例えば、報酬委員会の委員全員が報酬の支給対象者である場合、全員が特別利害関係人となり、決議に参加できません。この場合は、取締役会などで別途決議する必要があります。また、委員の一部のみが支給対象である場合は、その対象となる委員は決議から除斥され、残りの委員によって決議が行われます。最も堅牢で客観性が担保される方法は、報酬プランの受益者ではない独立社外取締役のみで構成される委員会で決議を行うことです。

開示に関する義務 透明性の確保は、損金算入の必須要件です。

• 有価証券報告書での開示:

報酬の算定方法や上限額など、制度の根幹をなす事項は、有価証券報告書で開示しなければなりません。

• 制度変更時の再開示:

一度開示した算定方法や制度内容に変更があった場合には、その変更内容も改めて有価証券報告書で開示する必要があります。この開示を怠ると、変更後の給与は損金として認められないリスクがあります。

• 個人別の開示は不要:

制度全体の内容(指標、算定方法、上限など)が明確に開示されていれば、役員一人ひとりの具体的な支給額までを開示することは必ずしも求められません。

これまで解説した基本要件を踏まえ、実務で直面しがちな具体的なケースではどのように考えればよいか、次の最終章で解説します。

まとめ:実務上の注意点と応用ケーススタディ

この最終セクションは、これまでの解説内容を踏まえた実践的なチェックリストであり、複雑な状況に対応するための手引きです。税務ルールを知識として知るだけでなく、多様な実務シーンで正しく適用することが、税務リスクを回避し、制度を有効に活用する鍵となります。

実務で特に注意すべきポイント

• 恣意的な調整の排除

業績連動給与は客観的な指標で算定されることが大前提です。したがって、算定された金額について、代表取締役などの裁量で事後的に報酬額を調整・変更することは認められません。これは税務上のゼロ・トレランス領域であり、たとえ善意の「裁量調整」であっても、客観性の原則を損なうものとして、その役員への給与全体の損金算入が否認されかねません。

• 算定方法変更時の開示漏れ

事業環境の変化に対応して報酬制度の内容を変更した場合、その変更内容を有価証券報告書で再度開示する義務があります。この手続きを失念すると、変更後の基準で支給された給与は要件を満たさないものとして扱われ、損金算入が認められなくなります。

• 要件の一部不充足

制度設計において、定められた要件を部分的に満たさない箇所があったとしても、直ちに全額が否認されるわけではありません。要件を満たしている部分と満たしていない部分が明確に区分できる場合は、要件を満たしている部分に限り、損金算入が認められると考えられます。

• 役員の不正行為等による減額

就業規則等に基づき、役員に不正行為があったことを理由に業績連動給与を減額または不支給とする場合があります。この場合、その減額・不支給とされた部分は、当初の客観的な算定方法から外れるため、損金として算入することはできません。

応用的な実務ケーススタディ

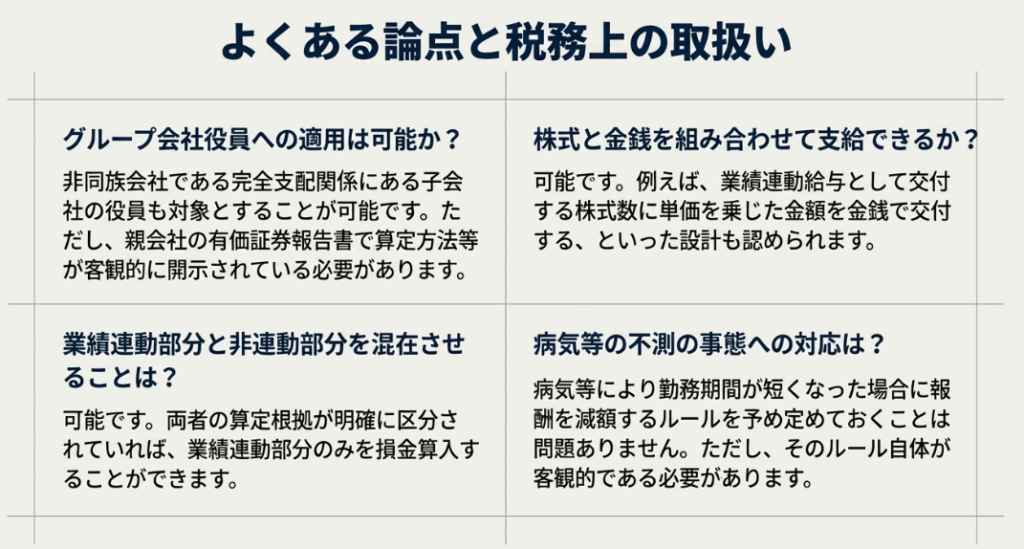

• 子会社役員への支給

親会社の業績に連動する給与を100%子会社の役員に支給する場合も、一定の要件(完全支配関係にあること、親会社の有価証券報告書で制度が開示されていること等)を満たせば、子会社において損金算入が可能です。これは持株会社体制において、グループ全体のインセンティブプランを税務上効率的に導入するための重要な規定です。

• 株式と金銭の組み合わせ

株式によるインセンティブ報酬(リストリクテッド・ストック等)と、金銭による賞与を組み合わせて制度を設計することも認められています。それぞれの報酬が損金算入要件を満たしていれば問題ありません。

• 役職に応じた指標の使い分け

企業の経営実態に応じて、役員の役職や責任範囲ごとに異なる業績指標を用いることが、合理的であると認められる場合があります。例えば、事業部門担当役員にはその部門の利益を、取締役会全体には全社的なROEを指標とする、といった設計が可能です。これは、役員が直接的に影響を及ぼせる指標と報酬を連動させる、効果的なインセンティブ設計の鍵となります。

• 連結ベースの指標利用

グループ経営が主流となる中、単体の業績よりもグループ全体の業績を重視する観点から、連結決算上の利益指標などを用いることも、その合理性が認められれば問題ありません。

最後に、私がクライアントに常に申し上げている3つの鉄則を改めて強調します。

それは「客観的な指標」「公正な手続き」「透明性の高い開示」です。この3つが揃って初めて、業績連動給与は経営ツールとしても税務上のメリットとしても、その真価を発揮するのです。この解説が、皆様の実務における確かな一助となることを心より願っております。

ガイド:Q&A

問1: 業績連動給与として支給できる財産には、どのような種類がありますか?

業績連動給与として支給が認められる財産は、現金、株式、および新株予約権です。これらが、業績連動給与制度において交付対象となる財産として定められています。

問2: 業績連動給与の算定に用いられる指標の主な3つのカテゴリーは何ですか?

主な指標は、「利益の状況を示す指標」「株式の市場価格の状況を示す指標」「売上高の状況を示す指標」の3つです。これらの指標は単独で用いることも、複数を組み合わせて用いることも可能です。

問3: 「利益の状況を示す指標」とは何かを説明し、具体例を2つ挙げてください。

「利益の状況を示す指標」とは、企業の利益の状況を客観的に示す数値のことです。具体例としては、営業利益や当期純利益といった利益額そのものや、ROE(自己資本利益率)、EBITDAなどが挙げられます。

問4: TSRとは何か、また株式の市場価格を示す指標としてどのように活用できますか?

TSRとは「株主総利回り(Total Shareholder Return)」の略で、一定期間における株価の上昇(下落)率に配当額を加えたものです。同業他社のTSRと比較する「相対TSR」として用いることで、競合他社に対する自社の株式パフォーマンスを評価する指標として活用できます。

問5: 業績連動給与を損金算入するための要件として、その算定方法や支給額の決定は、どのような組織によって行われる必要がありますか?

算定方法や支給額の決定は、客観性と独立性を担保するため、委員の過半数が独立社外取締役で構成される報酬委員会など、法定の手続きに則って行われる必要があります。これにより、恣意的な報酬決定を防止します。

問6: 取締役は、自身の業績連動給与に関する報酬委員会の決議に参加できますか?理由も合わせて説明してください。

いいえ、参加できません。自身の給与に関する決議に本人が参加することは利益相反にあたるためです。客観的で公正な意思決定を担保する観点から、当該取締役は自身の報酬に関する決議から除外されるべきと考えられています。

問7: 親会社が、その完全子会社の役員に対して業績連動給与を支給することはできますか?できる場合、どのような条件を満たす必要がありますか?

はい、可能です。その条件として、親会社が同族会社ではなく、対象となる子会社が完全支配関係にあること、そして給与の算定方法等が親会社の有価証券報告書で適切に開示されていることが必要です。

問8: 同じ会社内で、役員の役職に応じて異なる業績指標を用いることは可能ですか?可能な場合は具体例を挙げて説明してください。

はい、可能です。例えば、経営陣全体にはROE(自己資本利益率)を共通の指標とし、特定の事業部門を担当する役員には、その部門の営業利益率を個別の指標として設定するなど、役職や職務内容に応じた指標を用いることが考えられます。

問9: 会社の不祥事を理由に、決定済みの業績連動給与を恣意的に減額することは認められますか?理由と共に説明してください。

いいえ、認められません。業績連動給与は、事前に定められた客観的な指標に基づいて算定されることが損金算入の要件です。したがって、不祥事といった事後的な理由で恣意的に減額することは、この客観性の要件を損なうためできません。

問10: 役員による非違行為が発覚した場合、会社はその役員に対する業績連動給与の支払いをどのように扱うことができますか?

あらかじめ就業規則や役員報酬規程等で、非違行為があった場合に報酬を減額または不支給とするルールを定めていれば、その規定に従って対応できます。そのような定めがない場合は、一度給与を支払った上で、会社が当該役員に対して損害賠償を請求することになります。

コメント