経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。

- Q74 パフォーマンス・シェアとはどのようなものですか。

- Q75 業績連動給与として損金算入をするために、パフォーマンス・シェアではどのような要件を満たす必要がありますか。

- Q76 パフォーマンス・シェアの損金算入時期と損金算入額はどうなりますか。

- Q77 パフォーマンス・シェアを導入する際や交付する際、会社法の手続はどうなりますか。

スライド解説(全体)

Q74 パフォーマンス・シェアとはどのようなものですか。

概要

パフォーマンス・シェアとは、中長期の業績目標の達成度合いに応じて、中期経営計画終了時などの将来の一定時期に株式を交付するものです。

この制度は、業績連動給与の一種として設計されています。

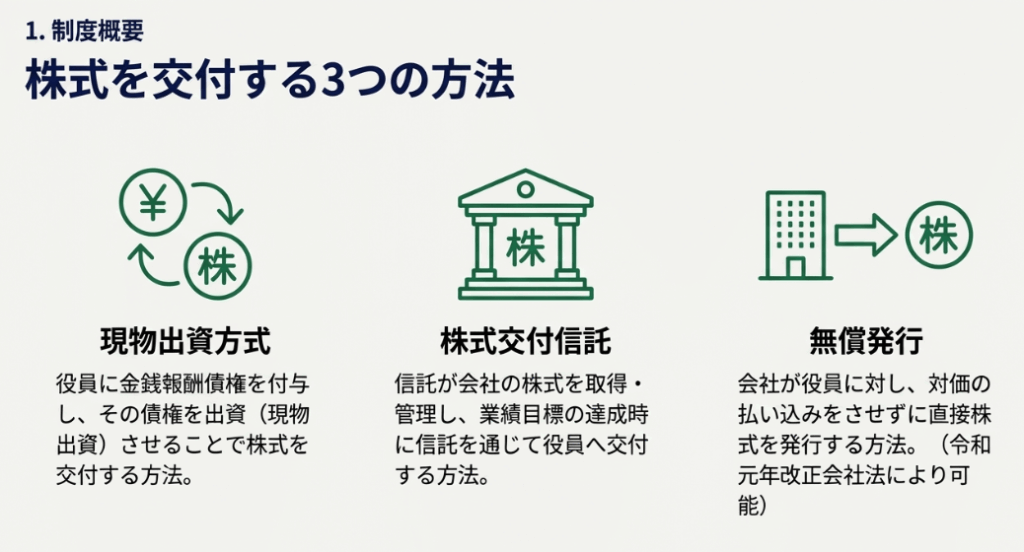

株式を交付する方法としては、以下のものが挙げられます。

1. 交付に際して金銭債権の現物出資を行う方法。

2. 株式交付信託を通じて行う方法。

3. 令和元年改正会社法により可能となった、役員(取締役又は執行役)に対して無償発行により行う方法。

なお、パフォーマンス・シェア(株式)を業績連動給与として損金算入するためには、業績連動指標の数値確定から2月を経過する日までに支給されること、またはその見込みがあることが要件とされています。

Q75 業績連動給与として損金算入をするために、パフォーマンス・シェアではどのような要件を満たす必要がありますか。

概要

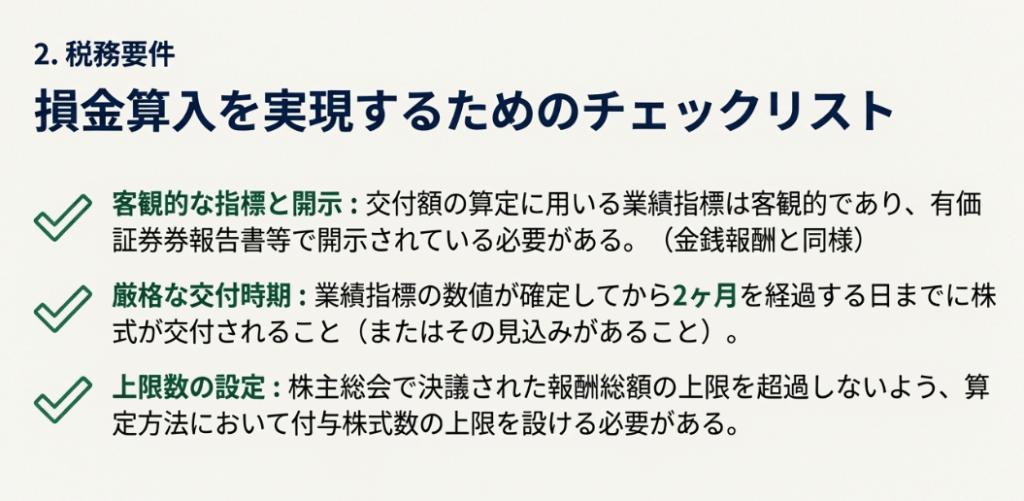

パフォーマンス・シェアを業績連動給与として損金算入するためには、以下の要件を満たす必要があります。

1. 指標・開示の手続き: 用いることができる指標や開示等の手続については、金銭を交付する場合と同様であることが求められます。

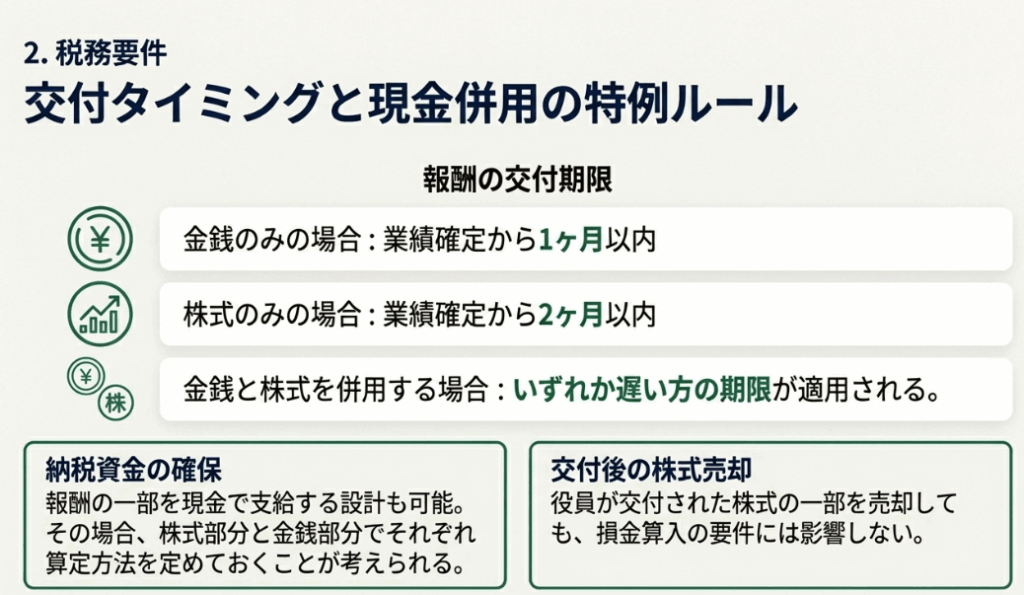

2. 交付時期: パフォーマンス・シェア(株式)の交付時期については、業績連動指標の数値確定から2月を経過する日までに支給されること、またはその見込みがあることが要件とされています。なお、金銭と株式を合わせて支給する場合で職務執行期間が同じものについては、いずれか遅い期限が交付期限とされます。

3. 株式数の上限: 会社法上、株主総会決議において報酬総額の上限を確定額で定めている場合、株価上昇等によりその総額を超過しないように、予め算定方法において報酬総額の上限額に基づく付与株式数の上限数を設ける必要があります。

Q76 パフォーマンス・シェアの損金算入時期と損金算入額はどうなりますか。

概要

パフォーマンス・シェアの損金算入時期は、原則として、役員の報酬債務が確定する日の属する事業年度となります。ただし、株式交付信託を用いる場合は、原則として受益権確定日の属する事業年度が損金算入時期となります。

損金算入額については、原則として、交付される株式数に、役員の報酬債務が確定する日の株価を乗じた額となります。

この算入時期や算入額の考え方は、業績連動給与に該当しない退職給与としてパフォーマンス・シェアを交付する場合にも適用されます。

Q77 パフォーマンス・シェアを導入する際や交付する際、会社法の手続はどうなりますか。

概要

パフォーマンス・シェアを導入する際の手続きは、株式報酬を交付する場合と基本的に同様です。

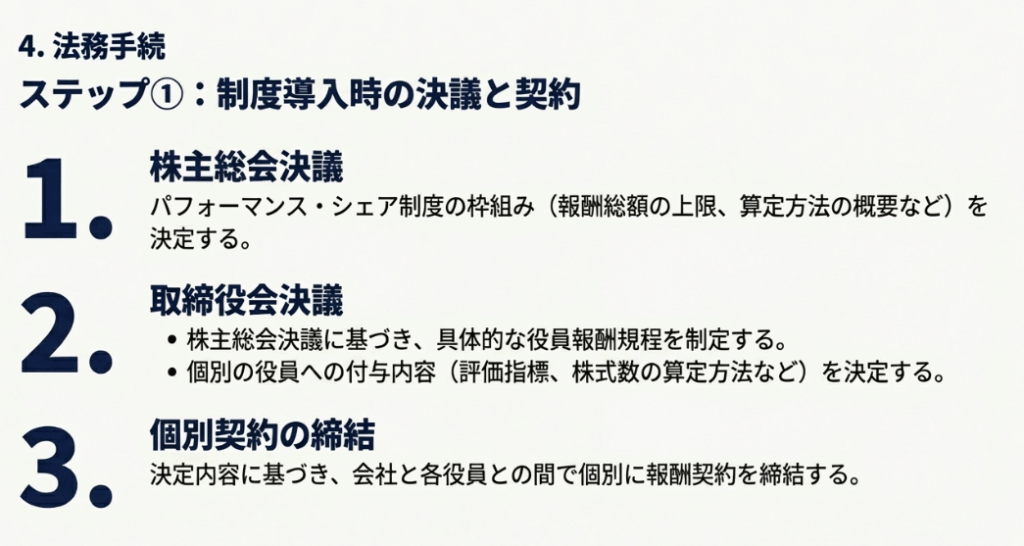

設定当初時点では、パフォーマンス・シェアに関する株主総会決議等を実施し、取締役会にて取締役に付与する株式数の具体的な算定方法を決定します。また、この時点で役員報酬規程を制定したり、会社と取締役との間で個別に契約を締結したりすることが考えられます。

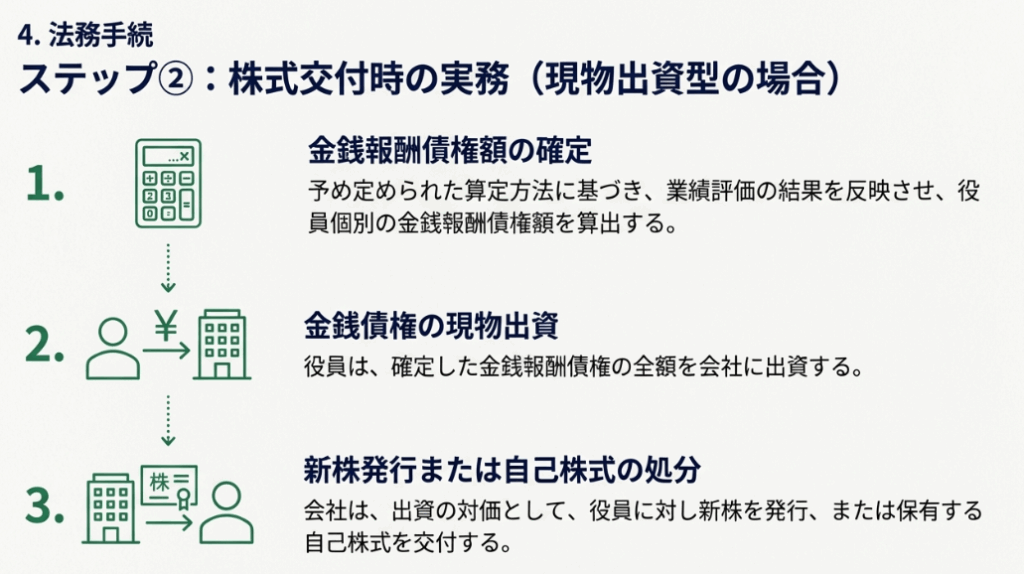

交付時(現物出資型の場合)は、予め定められた算定方法により、個別の役員に対する交付株式数を元に金銭報酬債権の金額を算出し、その金銭報酬債権を現物出資する新株発行または自己株式処分によって各役員への交付を行います。

なお、新株発行または自己株式処分の決議をした時点で、発行価額の総額が1億円未満の場合を除き、有価証券届出書を提出し、取引所の適時開示を行うことになります。

「パフォーマンス・シェア」実務解説:税務上の損金算入と会社法上の手続き

1. 導入:なぜ今、「パフォーマンス・シェア」が重要なのか

現代の企業経営において、経営陣のインセンティブを中長期的な企業価値の向上へと方向付けることは、持続的な成長を実現するための重要な経営課題です。この課題に対する有効な解決策の一つとして、「パフォーマンス・シェア」のような業績連動型の株式報酬制度が、多くの企業で導入されています。企業の経理担当者や我々会計事務所のスタッフにとって、これらの制度に関する税務・法務上の要件を正確に理解することは、クライアントへの適切な助言と円滑な実務遂行のために不可欠と言えるでしょう。

本稿で扱う「パフォーマンス・シェア」とは、中長期の業績目標の達成度合いに応じて、将来の一定時期に株式を交付するものです。この制度は、役員のモチベーションを高め、株主との利益共有を促進する強力なツールとなり得ます。しかし、その価値は適切な制度設計と、税務・会社法に準拠した手続きの正確な実行にかかっています。本稿では、多忙な実務家の皆様が要点を素早く把握できるよう、まず実務に直結する「結論」から解説を進めてまいります。

2. 結論:実務上の核心ポイント

多忙な実務家の皆様におかれては、まず「それで、結局どうなるのか」という結論を真っ先に押さえることが肝要です。このセクションでは、パフォーマンス・シェア制度を導入・運用する上での二つの核心的な帰結、すなわち「税務上の損金算入」と「求められる法的手続き」の要点を簡潔にまとめます。

2.1. 税務上の取り扱い(損金算入の時期と金額)

パフォーマンス・シェアに関する費用を税務上の損金として算入できるかどうかは、企業にとって極めて重要なポイントです。結論から申し上げますと、損金算入は可能です。その時期と金額の原則は以下の通りです。

損金算入時期

役員の報酬債務が確定する日の属する事業年度

損金算入額

原則として、交付される株式数に役員の報酬債務が確定する日の株価を乗じた額

この原則的な考え方は、株式交付信託を利用する場合や、業績連動給与に該当しない退職給与として本制度を活用する場合においても、基本的に同様の考え方が適用されると覚えておきましょう。

2.2. 会社法上の主要な手続き

本制度を適法に運用するためには、会社法が定める手続きを遵守しなければなりません。主要な手続きは以下の通りです。

制度導入時

制度の骨子を定める株主総会決議が必要です。

株式交付時

新株発行や自己株式の処分に関する取締役会決議などが行われます。

開示義務

株式の発行価額の総額によっては、有価証券届出書の提出や、証券取引所への適時開示が求められる場合があります。

これらの重要な結論を念頭に置いた上で、次章では、これらの結論に至るための具体的な要件や手続きの詳細を深掘りしていきます。

3. 詳細解説:制度活用のための必須要件

結論を理解しただけでは、実務を遂行することはできません。このセクションで解説する詳細事項こそ、法的に準拠し、かつ税務上も効果的なパフォーマンス・シェア制度を成功裏に導入・運用するための基礎となります。

3.1. 業績連動給与として損金算入するための要件

税務上の損金算入を実現するためには、法人税法が定める「業績連動給与」としての要件を満たす必要があります。パフォーマンス・シェアにおいては、特に以下の点が重要です。

• 交付時期

業績連動指標の数値が確定してから「2ヶ月」を経過する日までに株式が支給される(またはその見込みがある)必要があります。なお、金銭と株式を合わせて支給する場合、両者の職務執行期間が同じであれば、いずれか遅い方の期限(金銭は1ヶ月、株式は2ヶ月)が全体の交付期限となります。

• 報酬総額の上限設定

多くの企業では、会社法第361条第1項第1号に基づき、役員報酬総額の上限を株主総会で確定額として決議しています。この場合、株価が想定以上に上昇することで決議上限を超過してしまうリスクがあります。これを避けるため、制度設計の段階で、報酬総額の上限額に基づき「付与株式数の上限」を予め設けておく必要があります。

• 株式数の算定方法

交付する株式数をどのように決定するか、その算定方法を客観的かつ明確に定めておく必要があります。実務上は、まず利益の状況などを示す指標を用いて金銭額を算出し、その金額を「一定時点の株価」で除して交付株式数を算出する、という方法が想定されます。

この「一定時点の株価」としては、例えば、定時株主総会開催後1ヶ月以内に行われる新株発行または自己株式処分に関する決議の日の前日の株価を用いる、といった具体的な定め方が考えられます。

• その他のポイント

納税資金の確保

役員は株式を交付された時点で所得税の納税義務が生じます。その納税資金を確保するために、報酬の一部を金銭で併給することも可能です。その場合は、予め算定方法に織り込んでおく必要があります。

交付後の株式売却

制度に基づき交付された株式を、後に役員が売却したとしても、会社の損金算入の要件には影響ありません。

3.2. 導入・交付時に必要な会社法上の手続き

会社法上の手続きは、大きく「導入時」と「交付時」の2つの段階に分けられます。

• 導入時の手続き

制度設計の段階では、まず報酬の内容や算定方法の概要について株主総会での決議が必須です。その決議に基づき、具体的な株式数の算定方法などを取締役会で決議します。合わせて、取締役会で役員報酬規程を制定したり、会社と各役員との間で個別に報酬契約を締結したりすることも一般的です。

• 交付時の手続き

業績目標の達成が確定し、実際に株式を交付する段階では、まず定められた算定方法に従って各役員への金銭報酬債権額を算出します。そして、役員はその金銭報酬債権を現物出資する形で、会社は新株を発行するか、または自己株式を処分して株式を交付します。この金銭報酬債権を現物出資するという形式は、会社法上、役員に無償で株式を交付するのではなく、役員が正当な対価(ここでは確定した報酬請求権)を払い込む形で株式を取得したと整理するために用いられる、実務上一般的な手法です。

この新株発行または自己株式処分の決議をした時点で、発行価額の総額が1億円未満の場合を除き、「有価証券届出書の提出」と「取引所の適時開示」が必要となる点には特に注意が必要です。

これらの税務・法務の詳細を正確に理解することが、実務を円滑に進める上での大前提となります。最終セクションでは、これらのポイントを実務で役立つチェックリスト形式で要約します。

4. まとめ:実務上の注意点

この最終セクションでは、これまで解説してきた情報を、新人スタッフや企業の経理担当者の皆様が実務で直面した際にすぐに参照できるよう、実践的な注意点として要約します。パフォーマンス・シェアの導入・運用にあたっては、以下の点に特にご留意ください。

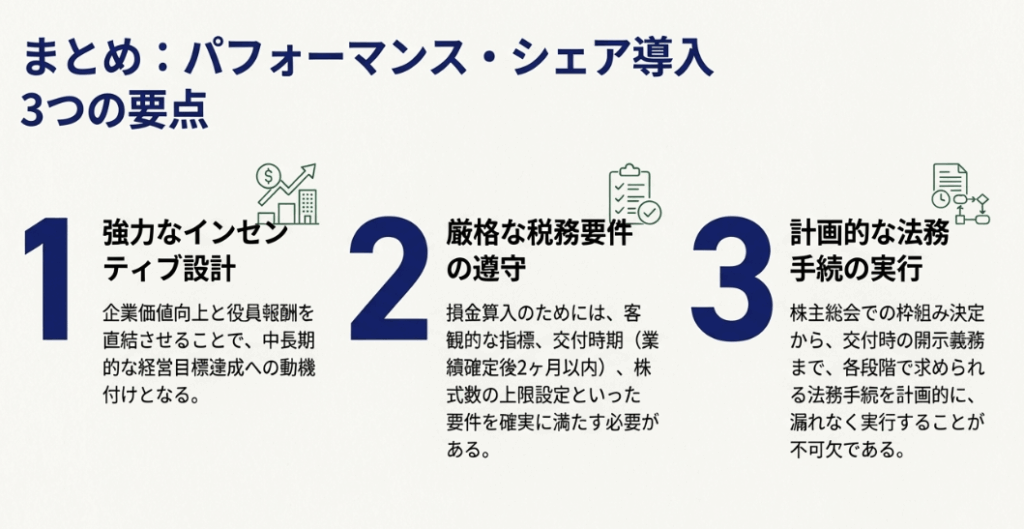

1. 税務と法務の連携が不可欠

例えば、会社法上の報酬総額の上限(株主総会決議)を超えないように「付与株式数の上限」を設ける制度設計は、税務上の損金算入要件を満たしつつ、法務上のガバナンス要請にも応えるための一体不可分の対応です。このように、各要件は独立しているのではなく、相互に影響し合っています。制度設計の初期段階から、法務と税務の両面を一体で検討し、齟齬が生じないように進めることが成功の鍵です。

2. 損金算入時期の正確な把握

損金算入のタイミングは「報酬債務が確定する日」の属する事業年度です。この「確定する日」がいつになるのかを、業績評価の確定プロセスや取締役会決議日などに基づき、社内プロセスとして正確に特定し、記録・管理する体制を整えることが重要です。

3. 株価変動リスクへの備え

株価の上昇は喜ばしい反面、報酬総額の上限超過というコンプライアンス上の落とし穴になり得ます。このリスクヘッジとして「付与株式数の上限」の設定は、制度設計における必須の安全装置とお考えください。

4. 開示義務の確認

発行価額総額1億円の基準は絶対です。株式交付時には、発行価額の総額が「1億円」を超えるかどうかを必ず確認してください。この確認プロセスを怠ることは、意図せず法令違反を犯すことに直結しますので、業務フローに組み込むなどして徹底してください。

5. 役員の納税資金への配慮

株式という現物で報酬を受け取る役員は、所得税の納税資金を別途用意する必要があります。役員の便宜を図り、制度への理解を深めてもらうためにも、報酬の一部を金銭で支給する方法は有効な選択肢です。これを採用する場合は、その旨を報酬の算定方法に予め明確に織り込んでおく必要があります。

ガイド:Q&A

1. パフォーマンス・シェアとはどのような制度ですか。その目的を簡潔に説明してください。

パフォーマンス・シェアとは、中長期の業績目標の達成度合いに応じて、将来の一定時期に株式を交付する制度です。中期経営計画の終了時などに、役員の業績向上へのインセンティブを高めることを目的としています。

2. パフォーマンス・シェアにおいて、役員に株式を交付する主な方法を3つ挙げてください。

株式を交付する方法として、①交付に際して金銭債権の現物出資を行う方法、②株式交付信託を通じて行う方法、③役員に対して無償発行により行う方法(令和元年改正会社法により可能)があります。

3. 業績連動給与として損金算入されるために、パフォーマンス・シェアの交付時期はどのように定められていますか。

業績連動給与として損金算入するためには、業績連動指標の数値が確定してから2ヶ月を経過する日までに株式が支給されること、またはその見込みがあることが要件とされています。

4. 金銭による給与と株式によるパフォーマンス・シェアを合わせて支給する場合、交付期限はどのように決定されますか。

職務執行期間が同じである金銭と株式を合わせて支給する場合、金銭の交付期限(数値確定後1ヶ月)と株式の交付期限(数値確定後2ヶ月)のうち、いずれか遅い方の期限が全体の交付期限とされます。

5. 株主総会で報酬総額の上限を確定額で定めている場合、株価上昇リスクに対応するためにどのような措置が必要ですか。

株価の上昇などにより、株主総会で定められた報酬総額の上限を超過しないようにする必要があります。そのために、予め算定方法において、報酬総額の上限額に基づき付与する株式数の上限数を設ける必要があります。

6. パフォーマンス・シェアの損金算入時期は、原則としていつになりますか。また、株式交付信託を利用する場合の損金算入時期はいつですか。

損金算入時期は、原則として役員の報酬債務が確定する日の属する事業年度となります。株式交付信託を利用する場合は、原則として受益権確定日の属する事業年度が損金算入時期となります。

7. 損金算入が認められるパフォーマンス・シェアの金額は、原則としてどのように計算されますか。

損金算入額は、原則として交付される株式数に、役員の報酬債務が確定する日の株価を乗じた額となります。これは、業績連動給与に該当しない退職給与として交付する場合も同様です。

8. パフォーマンス・シェア制度を導入する際、会社法上どのような手続きを行うことが考えられますか。

制度の導入当初に、株主総会決議等を行う必要があります。これには、取締役会での付与株式数の具体的な算定方法の決定も含まれます。また、取締役会による役員報酬規程の制定や、会社と取締役間での個別契約の締結などが考えられます。

9. 現物出資型のパフォーマンス・シェアにおいて、実際に株式を交付する際の手順を説明してください。

まず、予め定められた算定方法により、個別の役員に対する交付株式数に基づいて金銭報酬債権の金額を算出します。次に、その金銭報酬債権を現物出資する形で新株発行または自己株式処分を行い、各役員への株式交付が完了します。

10. パフォーマンス・シェアの交付に際して、有価証券届出書の提出が必要となるのはどのような場合ですか。

新株発行または自己株式処分の決議をした時点で、発行価額の総額が1億円未満の場合を除き、有価証券届出書を提出する必要があります。また、取引所の適時開示も行うことになります。

コメント