スライド解説(全体)

株主総会報酬議案(例) -1. 事前交付・現物出資・在籍条件型-

概要

この議案は、取締役の企業価値の持続的な向上へのインセンティブ付与と株主との一層の価値共有を目的とし、譲渡制限付株式(RS)を付与するための報酬を決定するものです。

報酬総額は、譲渡制限付株式の付与に充てる金銭報酬として年額●万円(うち社外取締役●万円以内)を上限とします。具体的な付与方法として、取締役が有する金銭報酬債権を現物出資財産として給付し、総数●株以内(うち社外取締役●株以内)の当社普通株式を発行または処分します。

付与された株式には、取締役会が定める「役務提供予定期間」を含む「譲渡制限期間」が設定され、原則として、期間満了や所定の条件を満たした場合にのみ譲渡制限が解除されます。条件を満たさなかった場合、会社は当該株式を無償で取得します。この提案内容は、報酬諮問委員会の審議を経て決定されたものであり、合理的な内容とされています。

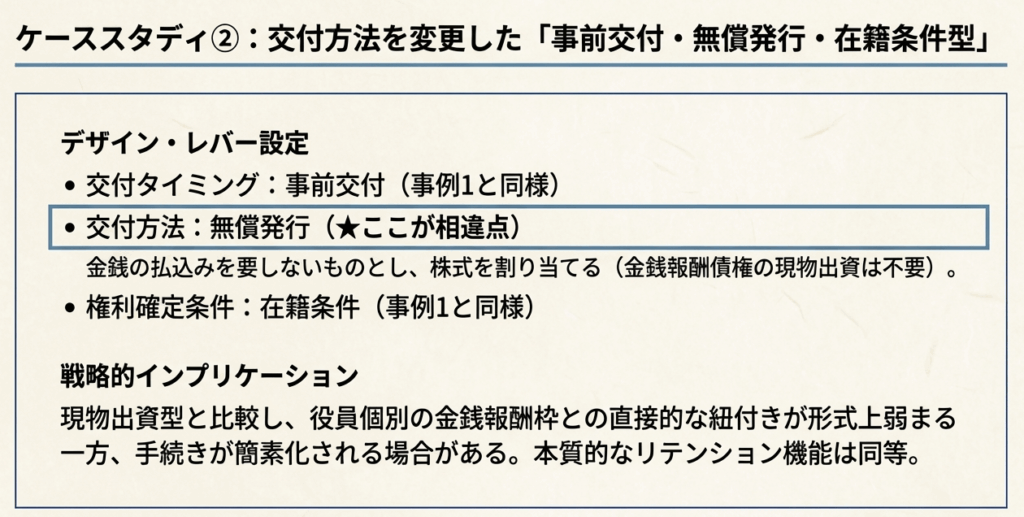

株主総会報酬議案(例) -2. 事前交付・無償発行・在籍条件型-

概要

本議案は、取締役の企業価値の持続的な向上へのインセンティブ付与と株主との価値共有を図ることを目的とした、無償発行型の譲渡制限付株式(RS)報酬です。

この制度では、取締役は金銭の払込み等を要さずに当社普通株式が付与されます。報酬の総額は年額●万円以内(うち社外取締役●万円以内)を上限とし、発行または処分される株式の総数は年間●●株以内(うち社外取締役●株以内)です。

付与された株式には「譲渡制限期間」が設定され、取締役会が定める「役務提供予定期間」を含むこの期間中、継続して在任する等の所定の条件を満たした場合にのみ譲渡制限が解除されます。条件を満たさずに退任した場合、会社は当該株式を無償で取得します。本議案は、指名報酬諮問委員会の審議を経て、合理的な内容とされています。

株主総会報酬議案(例) -3. 事後交付・現物出資型-

概要

本議案は、取締役の企業価値の持続的な向上と株主との価値共有を図ることを目的とした「事後交付・現物出資型」の株式報酬議案です。

この方式の特徴は、まず取締役に対し金銭報酬を支給し、取締役がその金銭報酬債権の全部または一部を現物出資することで、当社普通株式の交付を受ける点にあります。

報酬総額の限度額は年額●万円以内(うち社外取締役●万円以内)とされ、これにより発行または処分される株式の総数は合計●株以内(うち社外取締役●株以内)です。

報酬は、中期経営計画期間の業績目標達成度等に連動するパフォーマンス・シェアと、勤続期間に応じる事後交付型リストリクテッド・ストックの2種類の株式報酬で構成されています。

株主総会における株式報酬議案(3つの事例から学ぶ実務上の留意点)

1. 導入:なぜ今、株式報酬制度が重要なのか

企業の持続的な成長とガバナンス強化を目指す上で、株式報酬制度は現代の経営において極めて重要なツールとなっています。この制度は、単なる役員報酬の一部という位置づけを超え、経営陣と株主の利害を一致させ、中長期的な視点での企業価値向上を促進するための戦略的な仕組みです。議案の目的を注意深く見ると、その企業の狙いが透けて見えます。

例えば、役員の定着(リテンション)を重視する制度では「株主の皆様との一層の価値共有を進める」(事例1・2)といった表現が好まれ、一方で業績達成へのインセンティブを強調する制度では「当社の企業価値の持続的な向上を図るインセンティブを与える」(事例3)という、より直接的な目的が掲げられます。このように役員の報酬を自社の株価や業績に連動させることで、経営陣が株主と同じ目線で企業価値の最大化を目指すよう動機づけるのです。

このガイドでは、株式報酬制度の代表的な類型を示す3つの議案事例を解剖していきます。これらの事例を通じて、それぞれの制度が持つ特性や議案を作成する上での実務的なポイントを学び、皆さんがクライアントへの提案や自社の制度設計に役立つ知識を身につけることを目的としています。

2. 結論:議案作成における3つの必須検討事項

多忙な実務担当者の皆さんに向けて、まず結論からお伝えします。株式報酬制度の設計は一見複雑に思えるかもしれませんが、株主の理解を得られる優れた議案を作成するための要諦は、いくつかの基本原則に集約されます。今回分析した3つの事例から導き出される、議案作成時に必ず押さえるべき最も重要な検討事項は以下の3点です。

1. 報酬制度の目的の明確化とスキーム選択

制度導入の目的を明確にすることが全ての出発点です。優秀な経営陣の定着(リテンション)を最優先するのか、それとも中期経営計画の達成といった業績向上への意欲を強く引き出したいのか。目的によって、最適な制度の形は大きく異なります。例えば、リテンションが主目的ならば在籍を条件とする「事前交付型」が、業績達成へのインセンティブを重視するならば「事後交付型」のパフォーマンス・シェアが有効な選択肢となるでしょう。

2. 制度設計の具体性と透明性の確保

株主からの信頼を得るためには、制度の透明性が不可欠です。報酬総額の上限(金銭または株式数)、株式数の算定方法、権利が確定する条件(在籍期間や業績目標)、さらには役員の退任時や組織再編といった例外的な事態が発生した場合の取り扱いまで、あらゆるパラメータを具体的かつ明確に定義する必要があります。今回取り上げる全ての事例で、これらの詳細な規定が設けられている点は、その重要性を如実に示しています。

3. 法的・会計的スキームの適切な選択

株式を役員に付与する具体的な手法には、法務・会計上の違いが伴います。例えば、事例1で採用されている金銭報酬債権を「現物出資」させる方法と、事例2のように金銭の払い込みを要さずに株式を「無償発行」する方法では、会社法上の手続きや会計処理が異なります。それぞれのメリット・デメリットを十分に理解し、会社の状況に応じて最適なスキームを慎重に選択することが求められます。

では、これらの原則が実際の議案でどのように具体化されているのか、各事例を詳しく見ていきましょう。

3. 詳細解説:事例から読み解く株式報酬議案の類型とポイント

このセクションでは、提供された3つの事例を比較・対照しながら、株式報酬制度の具体的な設計内容を深く掘り下げていきます。各制度の仕組みや特性を体系的に理解することで、皆さんが実務において最適な制度設計を立案・提案できる応用力を身につけることを目指します。

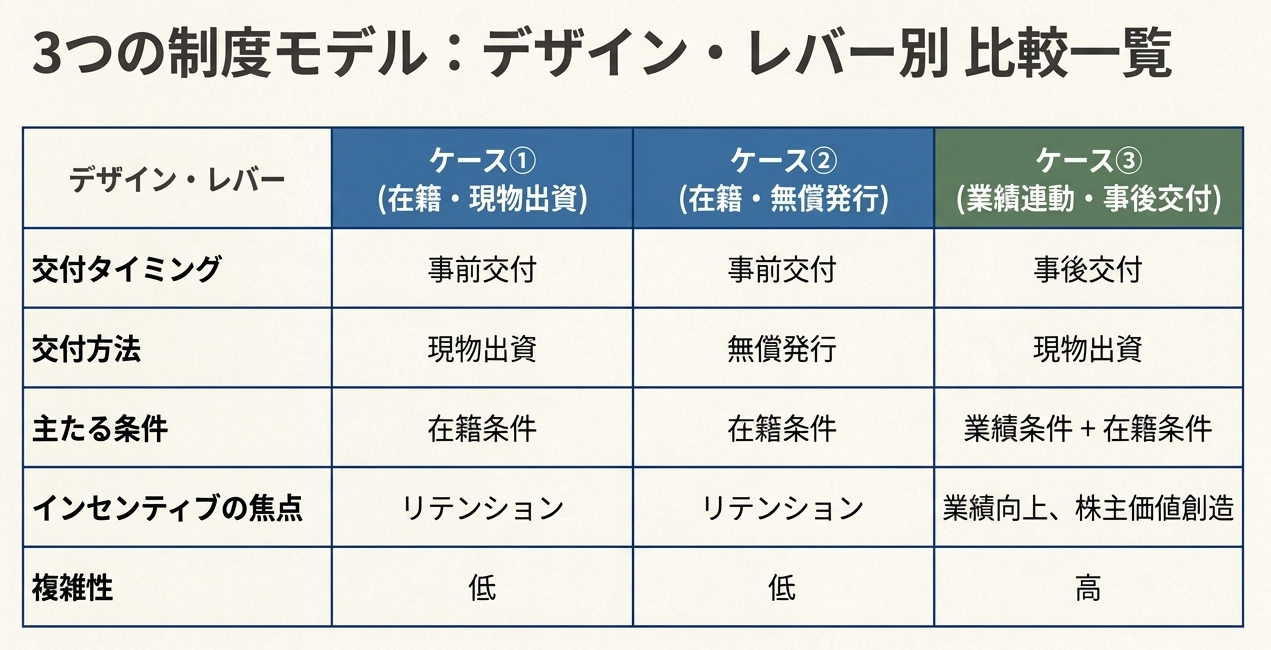

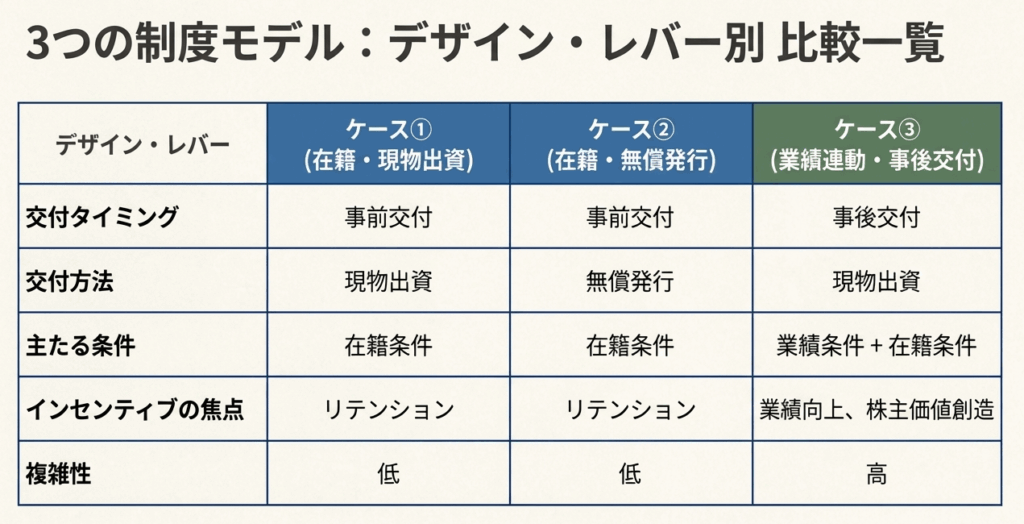

3.1. 【類型1】事前交付型リストリクテッド・ストック(在籍条件型)

事例1と事例2は、「事前交付型」の譲渡制限付株式(リストリクテッド・ストック)と呼ばれる類型です。この方式は、まず役員に対して株式を交付し、その株式に一定期間の譲渡制限を設定するものです。役員は交付された時点から株主としての立場になるため、株価に対する意識が高まりやすく、主に役員の定着(リテンション)を促す目的で採用されます。

両事例の主な特徴を比較すると、以下のようになります。

| 比較項目 | 事例1 | 事例2 |

| 株式の交付方法 | 現物出資方式 | 無償発行方式 |

| 報酬の上限設定 | 金銭報酬として年額●●万円以内 | ① 株式総数として年●●株以内 ② 金銭報酬として年額●●万円以内 |

| 譲渡制限解除の条件 | 役務提供期間を満了した場合など、所定の在籍条件を満たすこと | 役務提供期間を満了した場合など、所定の在籍条件を満たすこと |

交付方法の解説

• 現物出資方式(事例1):

この方式では、会社はまず役員に対して金銭報酬債権を付与します。次に、役員はその金銭報酬債権の全てを会社に「現物出資」する(払い込む)形で、株式の交付を受けます。これは、会社が役員に100円の現金を渡し(金銭報酬債権)、役員が即座にその100円を使って会社の株式を1株購入する、という流れをイメージすると分かりやすいでしょう。役員の実質的な自己負担はありません。

• 無償発行方式(事例2):

こちらはより直接的な方法で、役員は金銭の払い込み等を一切要することなく、会社から株式の交付を受けます。手続きが比較的簡便であるという特徴があります。

3.2. 【類型2】事後交付型パフォーマンス・シェア及びリストリクテッド・ストック

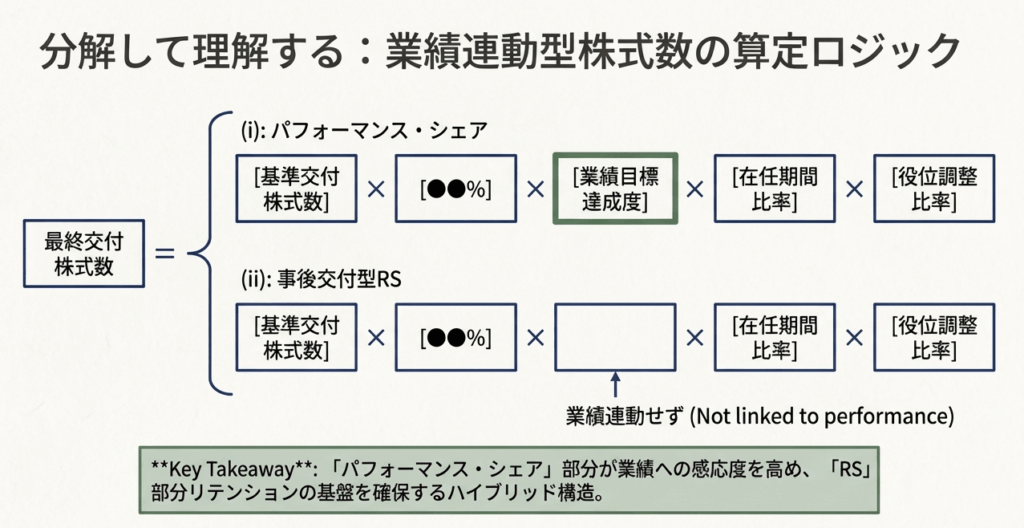

事例3は、「事後交付型」と呼ばれる、より業績連動性を高めた複合的な制度です。この方式では、まず役員に株式を受け取る「権利」を付与し、対象期間が終了した後に、業績目標の達成度合いや在籍状況といった条件に応じて、実際に交付される株式数が決定・交付されます。

この事例の制度は、主に以下の要素で構成されています。

• パフォーマンス・シェア:

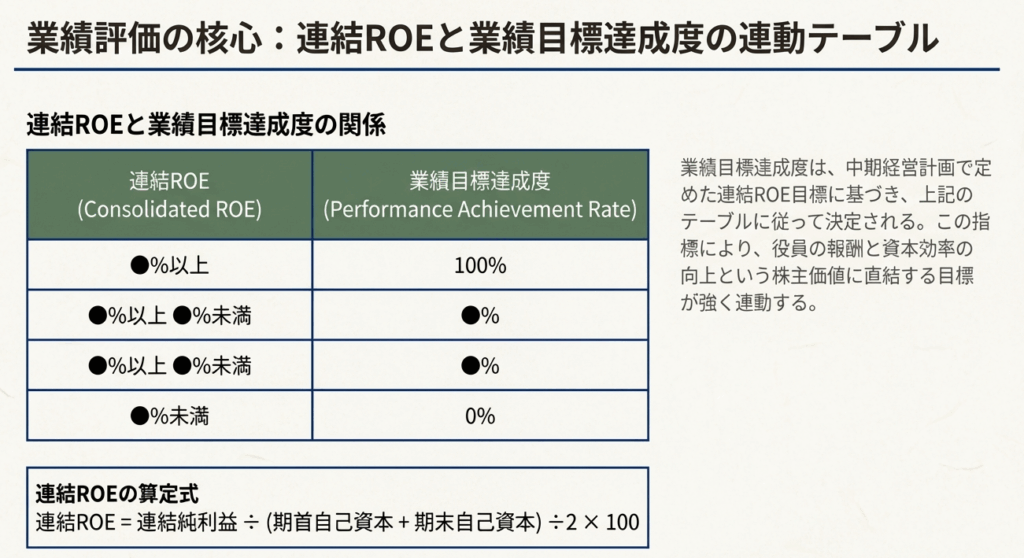

報酬の一部が、中期経営計画の業績目標達成度に応じて変動する仕組みです。この事例では、具体的な指標として「連結ROE」が用いられており、その達成率によって0%から100%超まで交付される株式数が変動します。これにより、業績向上への強いインセンティブが生まれます。

• リストリクテッド・ストック(事後交付型):

報酬の残りの部分は、対象期間中、継続して在籍していることを条件として交付されます。これは役員のリテンションを確保するための仕組みです。

• 報酬額の算定方法:

最終的な交付株式数は、固定額ではなく明確な算定式によって決まります。まず「基準交付株式数」があり、これに「業績目標達成度」や「役位調整比率」といった複数の変動要素を乗じて客観的に算出されます。このような算定式を用いることで、報酬決定プロセスの客観性と透明性を高めているのです。

• ガバナンス上の配慮:

この事例で特に注目すべきは、社外取締役の扱いです。議案資料の(参考)情報を見ると、社外取締役にはパフォーマンス・シェアが0%、リストリクテッド・ストックが100%と設定されています。これは重要なガバナンス上の設計思想を反映しています。社外取締役の主な役割は経営の監督であり、業務執行の目標達成ではありません。そのため、インセンティブは業績目標ではなく、長期的な視点での監督責任を全うしてもらうためのリテンションに重点が置かれているのです。

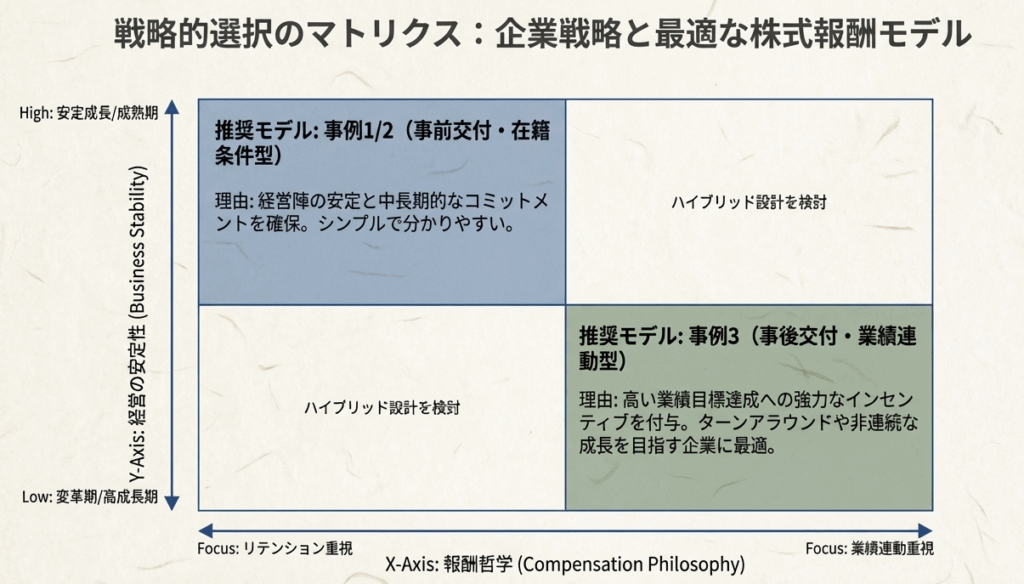

3.3. 比較分析:事前交付型と事後交付型の特性

これまでの分析を基に、2つの類型の一般的な特性を比較してみましょう。

| 観点 | 事前交付型(事例1・2) | 事後交付型(事例3) |

| 主な目的 | 役員のリテンション、株価意識の向上 | 中長期的な業績達成へのインセンティブ |

| インセンティブ効果 | 交付時点から株主としての意識を持つため、株価への関心が高まりやすい | 将来の業績目標達成への動機付けが非常に強い |

| 設計の複雑性 | 在籍期間が主たる条件であり、比較的シンプル | 業績指標の選定や算定式の設計により、制度が複雑になりうる |

| 株主への説明 | 在籍を条件とするため、制度の趣旨が分かりやすい | 業績目標の妥当性や算定ロジックなど、説明すべき要素が多い |

これらの制度ごとの特性を理解することが、クライアントに対して最適な提案を行うための基礎となります。

4. まとめ:実務で議案を検討・作成する際の注意点

最後に、今回の事例分析から得られた学びを、皆さんが明日からの実務にすぐに活かせる具体的な注意点としてまとめます。ここで挙げるポイントは、現場でよく見られる課題や、議案作成を成功に導くためのベストプラクティスに基づいています。

1. 報酬上限の明確な設定

株主の理解を得て、経営の予見可能性を高めるため、報酬の総枠を議案で明確に定めることが極めて重要です。上限の設定方法には戦略が表れます。事例1・3のように金銭総額で上限を設けるのは「コスト管理」を重視するアプローチです。一方で、事例2のように株式数と金銭総額の双方で上限を設定するのは、株主に対して「希薄化の上限」と「コストの上限」の両方を示す、いわば”良いとこ取り”の丁寧な設計と言えるでしょう。

2. 権利確定条件の具体化

「どのような場合に株式がもらえるのか」という条件は、後々のトラブルを避けるため、可能な限り具体的に定義しておく必要があります。在籍期間はもちろんのこと、業績目標の定義、役員が任期途中で退任した場合の取り扱いまで、議案の段階で方針を定めておくべきです。例えば、3つの事例すべてに、合併や株式交換といった組織再編時の株式の取り扱いに関する条項が含まれています。これは、会社の重要な局面において解釈の曖昧さを残さないという、極めて実務的な配慮です。

3. 「なぜこの制度なのか」という目的の明示

忘れないでください。懐疑的な株主が最初に問うのは「なぜこの制度が必要なのか?」です。議案の冒頭は、この問いに説得力をもって答えなければなりません。全ての事例で「当社の企業価値の持続的な向上を図るインセンティブ」「株主の皆様との一層の価値共有を進める」といった目的が記載されていましたが、定型文をコピーするだけでは不十分です。この制度が自社の成長戦略とどう連動しているのか、自社の言葉で語ることが求められます。

4. 具体的な配分に関する委任の範囲

報酬総額の枠は株主総会で決定しますが、各役員への具体的な配分については、取締役会や指名報酬委員会といった機関に一任するのが一般的です。なぜなら、株主が承認した全体枠の中で、個々の役員の貢献度や職責に応じて柔軟に配分を調整する機動性が必要だからです。議案においては、この「委任」の事実と、その意思決定が客観的なプロセス(例:指名報酬委員会の審議を経るなど)に基づいて行われることを明記し、株主の統制と経営の柔軟性のバランスを取っていることを示すことが重要です。

株式報酬議案の作成は、法務・会計・経営戦略が交差する専門性の高い業務です。

しかし、会社の目的を深く理解し、株主に対する透明性を確保するという基本に立ち返り、体系的にアプローチすれば、必ず優れた議案を作成することができます。このガイドが、皆さんの今後の活躍の一助となることを心から願っています。

ガイド:Q&A

問1. 資料に記載されている株式報酬制度を導入する主な目的は何ですか?

これらの制度は、役員に自社の企業価値の持続的な向上を図るインセンティブを与え、株主との一層の価値共有を進めることを主たる目的として導入されます。金銭報酬とは別枠で、中長期的な業績向上への貢献意欲を高めるための仕組みです。

問2. 株式報酬制度における「事前交付型」と「事後交付型」の主な違いを説明してください。

「事前交付型」(例1、例2)は、あらかじめ株式を役員に交付し、一定期間の譲渡制限を設ける方式です。一方、「事後交付型」(例3)は、業績評価期間などの対象期間が終了した後に、業績達成度などに応じて算定された数の株式を交付する方式です。

問3. 「譲渡制限期間」とは何であり、なぜ設定されるのですか?

「譲渡制限期間」とは、役員に交付された株式の譲渡、担保権設定、その他の処分を禁止する期間です。この期間を設定することで、役員が継続して職務を執行することや、株価を意識した経営を行うことを奨励する目的があります。

問4. 「例1」および「例2」で示されている在籍条件型の制度において、譲渡制限が解除される主な条件は何ですか?

主な条件は、譲渡制限期間中、継続して会社の取締役、執行役、執行役員等の地位にあることです。また、役員が正当な理由(任期満了による退任など)でその地位を退いた場合にも、制限が解除されることがあります。

問5. 「現物出資方式」とは、具体的にどのような仕組みで株式が交付される方法ですか?

「現物出資方式」とは、役員が会社に対して有する金銭報酬債権の全部を現物出資財産として会社に給付し、その見返りとして株式の発行または処分を受ける仕組みです。役員は金銭を受け取る代わりに株式を取得することになります。

問6. 「例3」で導入されている2種類の株式報酬の名称を挙げ、それぞれの特徴を簡潔に説明してください。

2種類の株式報酬は「パフォーマンス・シェア」と「事後交付型リストリクテッド・ストック」です。パフォーマンス・シェアは、中期経営計画の業績目標達成度に応じて交付される業績連動型の株式報酬です。一方、事後交付型リストリクテッド・ストックは、対象期間の勤務期間に応じて交付される非業績連動型の株式報酬です。

問7. 「例3」のパフォーマンス・シェアにおいて、最終的な交付株式数を決定するために用いられる主要な業績評価指標は何ですか?また、それは交付数にどのように影響しますか?

主要な業績評価指標は「連結ROE(自己資本当期純利益率)」です。連結ROEの実績値に基づいて業績目標達成度が0%から100%の範囲で決定され、この達成度が高いほど、交付されるパフォーマンス・シェアの株式数が多くなります。

問8. 「例3」の株式数算定式に出てくる「役位調整比率」とは、どのような役割を持つ指標ですか?

「役位調整比率」は、役員の役位(役職)に応じて株式数を調整するための係数です。役位ごとに異なる比率が設定されており、職責の重さに応じて交付される株式数に差をつける役割を果たします。

問9. 会社の組織再編(例:合併、株式交換)が発生した場合、譲渡制限付株式の扱いはどうなりますか?

譲渡制限期間中に、会社が消滅会社となる合併契約や完全子会社となる株式交換契約等の組織再編等に関する事項が株主総会で承認された場合、取締役会の決議により、組織再編等の効力発生日に先立ち、合理的な期間をもって譲渡制限は解除されます。

問10. 役員が「正当な理由なく」退任した場合、付与された株式報酬はどうなりますか?

役員が正当な理由なく当社の取締役を退任した場合や、一定の非違行為があった場合など、権利喪失事由に該当した場合は、本制度に基づく金銭報酬は支給されず、当社株式も交付されません。これは、インセンティブとして有効に機能させるための規定です。

コメント