企業会計基準委員会から平成25年12月25日(改正:平成27年3月26日)に公表された実務対応報告第30号「従業員等に信託を通じて自社の株式を交付する取引に関する実務上の取扱い」について解説します。

スライド解説(全体)

解説動画(基準全体)

概要

企業会計基準委員会が定めた実務対応報告であり、企業が信託を利用して従業員等へ自社株式を交付する取引に関する具体的な会計処理と開示方法を明確にすることを目的としています。

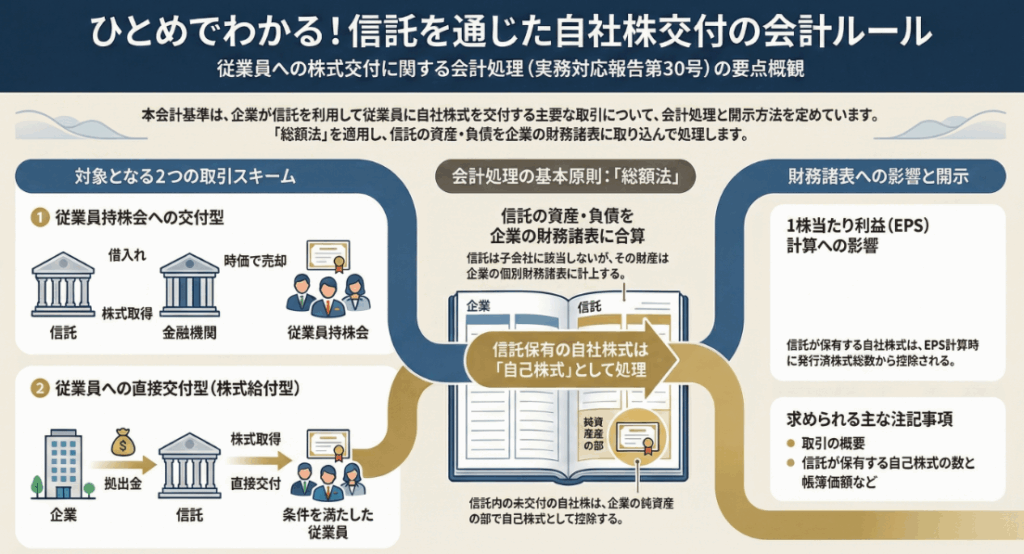

この報告書では、従業員持株会への交付取引と、受給権を付与された従業員への交付取引という二つの類型を主要な対象としています。特に、企業に信託の変更権限があるなど特定の要件を満たす場合、個別財務諸表において信託の財産を計上する総額法の適用が必須とされています。

この総額法の適用結果として、信託が保有する自社株式は企業の自己株式として純資産の部から控除され、その認識時点や費用計上(特に受給権付与型の場合)に関する詳細な処理が定められています。

さらに、企業の財務状況や一株当たり情報算定の透明性を確保するため、これらの取引に関する借入金の帳簿価額や自己株式数などの注記が義務付けられています。

設例1:従業員持株会に信託を通じて自社の株式を交付する取引(債務保証の履行が生じない場合)

概要

設例1は、従業員への福利厚生を目的として、従業員持株会に信託を通じて自社の株式を交付する取引(第3項の取引)で、企業による債務保証の履行が生じない場合の会計処理を解説しています。

この取引では、企業(A社)が委託者となり、信託の変更権限を有し、受託者が金融機関から借入れた金銭(A社が債務保証を付与)を用いてA社の自己株式を取得します。受託者はその後、信託内のA社株式を従業員持株会に時価で売却します。

会計処理においては、企業が信託の変更権限を持ち、信託財産の経済的効果が企業に帰属しないことが明らかであると認められないため、総額法が適用されます。総額法により、信託の資産及び負債は企業の個別財務諸表に計上されます。

• A社が信託に対して自己株式を処分した際、対価の払込期日に自己株式処分差額(設例では50の利益)を認識し、その他資本剰余金として処理します。

• 期末には、信託に残存する自社の株式は、信託における帳簿価額に基づき、株主資本において自己株式として計上されます。

• 信託の損益(株式売却損益、配当金、諸費用など)は最終的に従業員に帰属するため、その純額は資産または負債(設例では「信託口」)として計上されます。

本設例では、信託が株式の売却代金(180+120=300)や配当金(40)を原資として借入金(250)を返済するため、企業による債務保証の履行は生じません。

信託終了時に資金に余剰が生じた場合(設例では64)、その余剰金は従業員に分配され、企業に帰属することはありません。

設例2:従業員持株会に信託を通じて自社の株式を交付する取引(債務保証の履行が生じる場合)

概要

設例2は、従業員持株会に信託を通じて自社の株式を交付する取引(第3項の取引)において、企業が信託の借入金に対する債務保証を履行する状況を示しています。

この取引では、企業(A社)は信託に自己株式を処分し(時価250)、信託は金融機関から借入れ(250)を行い、A社はその全額に債務保証を付与しています。会計処理では、総額法が適用され、信託の資産及び負債はA社の個別財務諸表に計上されます。

設例1と異なり、信託が保有する株式の売却価格が低かったため、信託において株式売却損60が発生しました。結果として、株式の売却代金や配当金だけでは借入金250の返済に資金が不足しました。

この資金不足(16)について、企業は債務保証の履行により金融機関に支払う義務が生じ、その支払額はA社において債務保証損失として費用処理されます。企業が不足額を負担したため、信託は残余財産を従業員に分配することなく終了します。

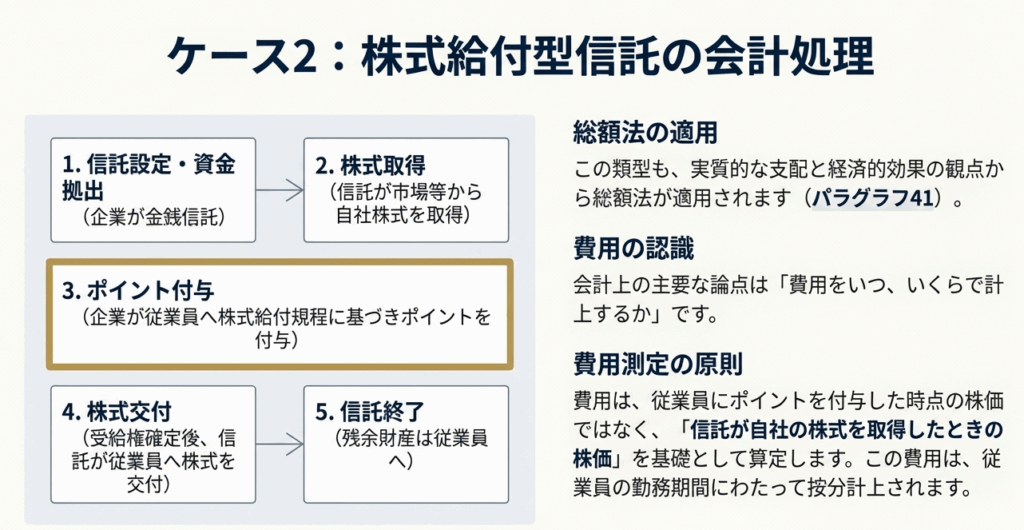

設例3:受給権を付与された従業員に信託を通じて自社の株式を交付する取引(信託が市場から株式を取得するケース)

概要

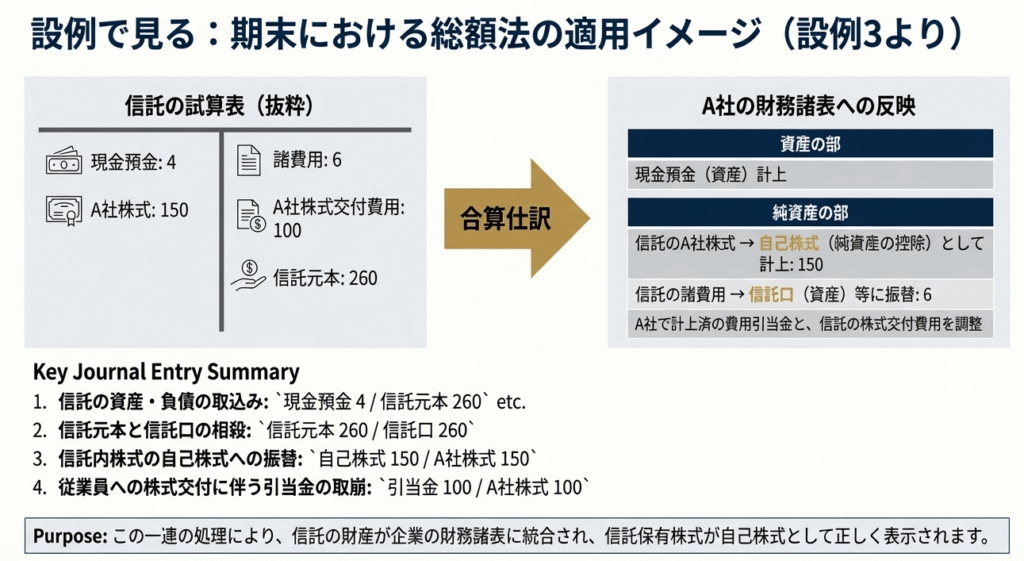

設例3は、受給権を付与された従業員に信託を通じて自社の株式を交付する取引(第4項の取引)において、企業(A社)が拠出した金銭を元に、信託が市場から自社株式を取得するケースの会計処理を示しています。

この取引では、企業が信託の変更権限を有し、信託財産の経済的効果が企業に帰属しないことが明らかであるとは認められないため、総額法が適用されます。これにより、信託の資産及び負債は企業の個別財務諸表に計上されます。

従業員への費用計上に関して、企業はあらかじめ定めた株式給付規程に基づき、従業員に割り当てられたポイントに応じた株式数に、信託が自社の株式を取得したときの株価(取得価額) を乗じた金額を基礎として、費用(福利厚生費など)およびこれに対応する引当金を計上します。

期末の総額法の適用に際しては、信託に残存する自社の株式は、信託における帳簿価額に基づき、株主資本において自己株式として計上されます [14(1), 54]。

信託から従業員に株式が交付される際、企業はポイントの割当時に計上した引当金を取り崩します。また、信託が保有する株式に対する企業からの配当金や諸費用の純額は従業員に帰属するため、「信託口」などの資産または負債として計上されます [14(2), 54, 55]。信託終了時に余剰金(設例では60)が生じた場合、その余剰金は従業員に分配されます。

設例4:受給権を付与された従業員に信託を通じて自社の株式を交付する取引(信託が企業の自己株式を取得するケース)

概要

設例4は、受給権を付与された従業員に信託を通じて自社の株式を交付する取引(第4項の取引)において、信託が企業(A社)の自己株式を取得するケースを示しています [4, 58(2)]。

企業が信託の変更権限を持ち、信託財産の経済的効果が企業に帰属しないことが明らかでないため、会計処理には総額法が適用され、信託の資産・負債が企業の個別財務諸表に計上されます。

主な会計処理は以下の通りです。

1. 自己株式の処分:

A社が信託に対して自己株式を処分した際、対価の払込期日に自己株式処分差額(設例では50の利益)を認識し、その他資本剰余金として処理します [60(2), 6]。

2. 費用および引当金の計上:

従業員へのポイント割当に関する費用(福利厚生費)は、信託が自社の株式を取得した時の株価(2.5/株)を基礎として算定され、引当金として計上されます [60(3), 12]。

3. 期末処理:

期末には、信託に残存する自社の株式(未交付株式)は、信託における帳簿価額(設例では150)に基づき、株主資本において自己株式として計上されます [62, 14(1)]。

4. 株式交付時:

従業員に株式が交付された際、企業はそれまでに計上していた対応する引当金を取り崩します。

なお、信託が保有する株式に対する企業からの配当金や諸費用の純額は従業員に帰属するため、「信託口」などの資産または負債として計上されます [61, 14(2)]。

解説:「従業員等に信託を通じて自社の株式を交付する取引」

1. 導入:なぜこの会計基準が実務で重要なのか

近年、従業員のモチベーション向上や福利厚生の充実を目的として、「信託」という仕組みを活用して従業員に自社の株式を交付する制度を導入する企業が増えてきました。これは従業員持株会を支援する形や、一定の業績を達成した従業員へのインセンティブとして株式を付与する形など、様々なスキームが存在します。

しかし、こうした新しい取引が広がる一方で、その会計処理の方法が企業によって異なり、財務諸表の比較可能性を損なうという課題が生まれていました。このような実務上のばらつきを解消し、統一的な指針を示すために公表されたのが、この「実務対応報告第30号」です。

本稿は、この一見複雑に見える取引の会計処理について、企業の経理・財務部門で実務に携わる方、特にこれからこの制度を担当する新人スタッフの方でも迷わず対応できるよう、その要点を絞って分かりやすく解説することを目的としています。

会計処理の詳細に入る前に、まずはこの報告が示す「結論」から先に把握することをお勧めします。会計処理の全体像を最初に掴むことで、後続する詳細なルールの理解が格段に深まるはずです。

2. 結論:結局、会計処理はどうなるのか

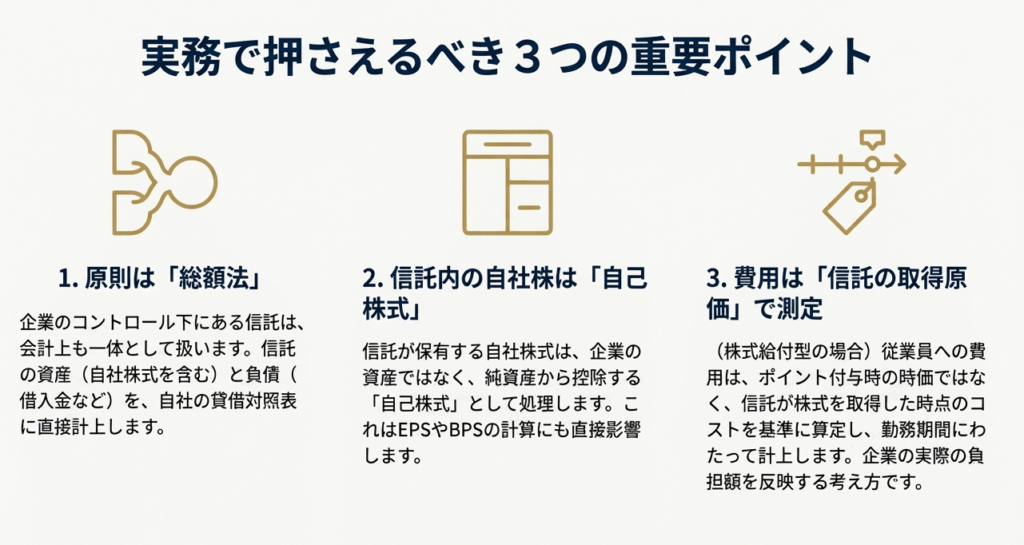

この取引に関する会計処理の最も重要な原則は、「企業は、取引に利用される信託を実質的に支配しているとみなし、信託の資産・負債を自社の財務諸表に取り込んで表示する」という考え方です。これを会計用語で「総額法」と呼びます。つまり、信託は法律上は別個の存在ですが、会計上は自社の一部として取り扱う、ということです。この大原則を押さえておけば、個別の処理に迷った際の大きな判断軸となります。

具体的に、総額法を適用した結果どうなるのか、特に重要なポイントは以下の2点に集約されます。

• 総額法の適用

企業は、信託が保有する現金や借入金といった資産・負債を、自社の個別財務諸表に直接計上します(第5項、第10項)。これは、委託者である企業が信託契約の内容を変更する権限を持っていることなどが、実質的な支配の根拠とされているためです(第5項)。

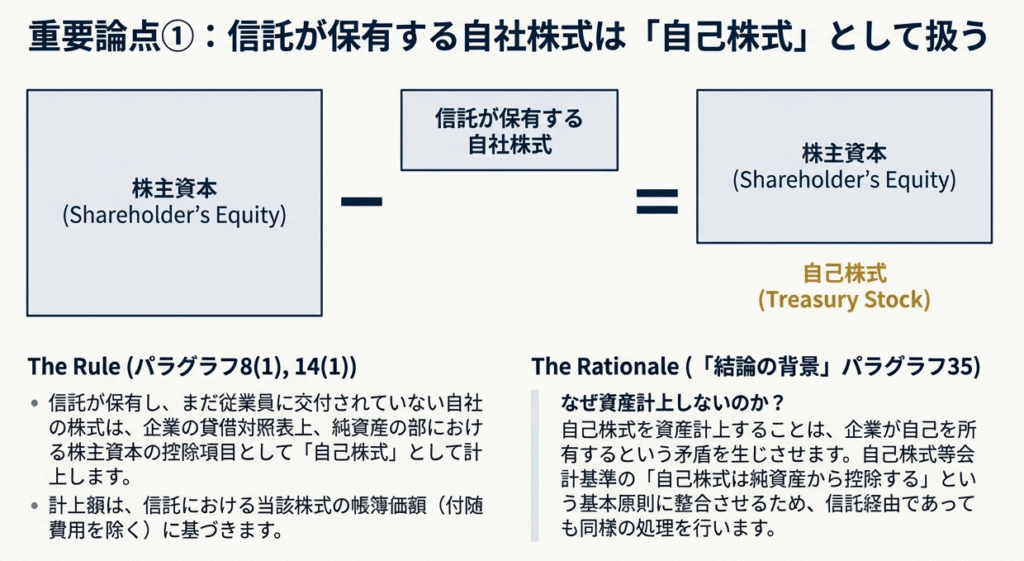

• 信託が保有する自社株式の扱い

総額法により信託の資産を自社に取り込みますが、その中に含まれる「自社の株式」は、企業の資産(有価証券など)としては計上しません。代わりに、株主資本から直接控除する「自己株式」として処理します(第8項(1)、第14項(1))。

「なぜ、法律上は別主体である信託を、わざわざ自社の財務諸表に取り込むのだろうか?」という疑問が湧くかもしれません。次の章では、この会計処理の背景にある考え方と、取引の各段階における具体的な処理方法を詳しく見ていきましょう。

3. 詳細解説:制度のポイントと具体的な会計処理

ここからは、本会計基準の核心部分である具体的な会計処理のルールを、ステップバイステップで解説していきます。まず、本報告がどのような取引を対象としているのかを確認し、次に会計処理の基本原則である「総額法」がなぜ適用されるのか、そして取引のフェーズごとの仕訳の考え方から開示に至るまで、網羅的に見ていきましょう。

3.1. 対象となる2つの取引類型

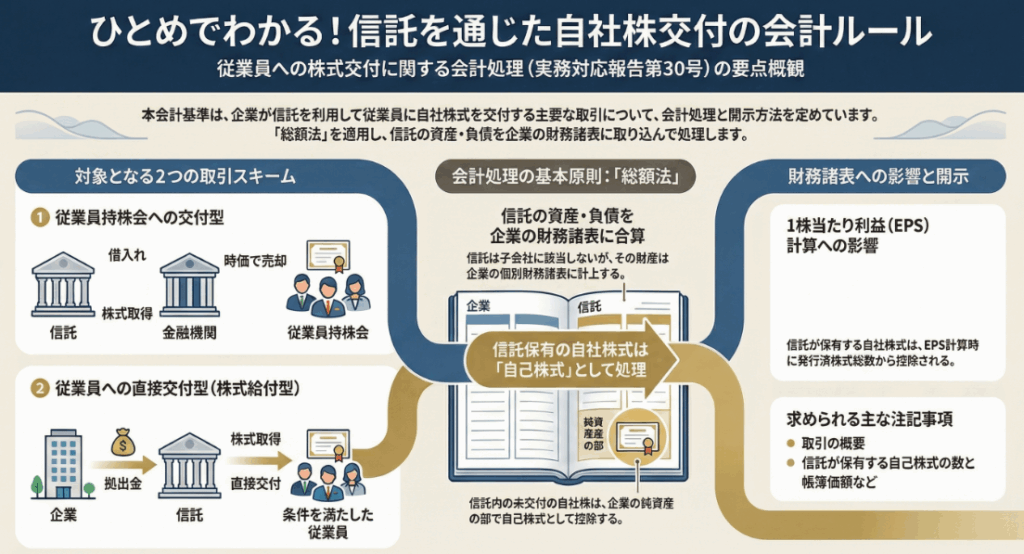

本実務対応報告は、従業員への福利厚生を目的とした、主に以下の2つの取引類型を対象としています(第3項、第4項)。それぞれの仕組みと特徴を比較しながら理解することが重要です。

| 類型 | 主な目的 | 株式交付の対象者 | 資金調達の方法 |

| 従業員持株会に株式を交付する取引 | 従業員の財産形成支援(福利厚生) | 従業員持株会 | 信託が金融機関から借入を行う(企業が債務保証)。 |

| 受給権を付与された従業員に株式を交付する取引 | 従業員へのインセンティブ付与(福利厚生) | 一定の要件を満たした従業員 | 企業は金銭の信託を行う。 |

一つ目の「持株会型」は、信託が金融機関から借り入れた資金で株式市場などから自社株を取得し、それを従業員持株会に時価で売却していくスキームです。

二つ目の「受給権型」は、企業が金銭の信託を行い、その資金で信託が自社株を取得し、従業員に付与されたポイントなどに基づいて、株式を無償で交付するスキームです。

このように仕組みは異なりますが、どちらの類型にも共通して適用されるのが、次にご説明する「総額法」という会計処理の基本原則です。

3.2. 基本的な考え方:なぜ「総額法」を適用するのか

会計上、企業が設立した信託を「自社の一部」とみなして総額法を適用するには、明確な論理的根拠が必要です。企業会計基準委員会は、以下の2つの要件をいずれも満たす場合に総額法を適用するとしています(第5項)。

1. 委託者(企業)が信託の変更をする権限を有していること

これは、企業が信託契約の内容を実質的にコントロールできる立場にあることを意味します。

2. 信託財産の経済的効果が企業に帰属しないことが明らかであるとは認められないこと

これは少し分かりにくい表現ですが、「信託から生じる経済的なリスクや便益が、何らかの形で企業に影響を及ぼす可能性がある」ということです。

具体的には、

◦ 持株会型では、企業が信託の借入金に対して債務保証を行っており、株価下落などで信託が返済不能に陥った場合、企業がその損失を負担するリスクを負っています(第29項)。

◦ 受給権型では、従業員への株式交付が労働サービスの対価という側面を持つため、その経済的効果はサービスを享受する企業に帰属すると考えられます(第41項)。

この2つの要件を満たすため、会計上は信託を企業と一体とみなし、その資産・負債を財務諸表に取り込むのです。

ここで実務上、非常に重要なポイントがあります。それは、個別財務諸表で総額法の処理を行えば、その処理は連結財務諸表の作成上、そのまま引き継がれるという点です。つまり、この信託が連結の対象となる「子会社」に該当するかどうかを別途判定する必要はありません(第9項、第15項)。

総額法という基本原則を理解したところで、次は取引の各段階における具体的な会計処理を見ていきましょう。

3.3. フェーズ別・具体的な会計処理のポイント

ここでは、取引の発生から終了までの流れに沿って、会計処理の要点を解説します。設例で示されている勘定科目を参考に、平易な言葉で補足します。

• 信託への自己株式処分

企業が保有する自己株式を信託に売却(処分)する場合、その売却によって生じる差額(自己株式処分差益または差損)をいつ認識するかが論点となります。結論として、企業が信託へ自己株式を処分し、その対価を受け取った時点(払込期日)で認識します(第7項、第11項)。

これは、信託がさらに従業員持株会などに株式を売却・交付した時点ではない、という点が重要です。法的に信託という別主体へ株式が移転する事実を尊重し、「自己株式及び準備金の額の減少等に関する会計基準の適用指針」に定められた、払込期日に効力が発生するという考え方と整合させるためです(結論の背景 第32項)。

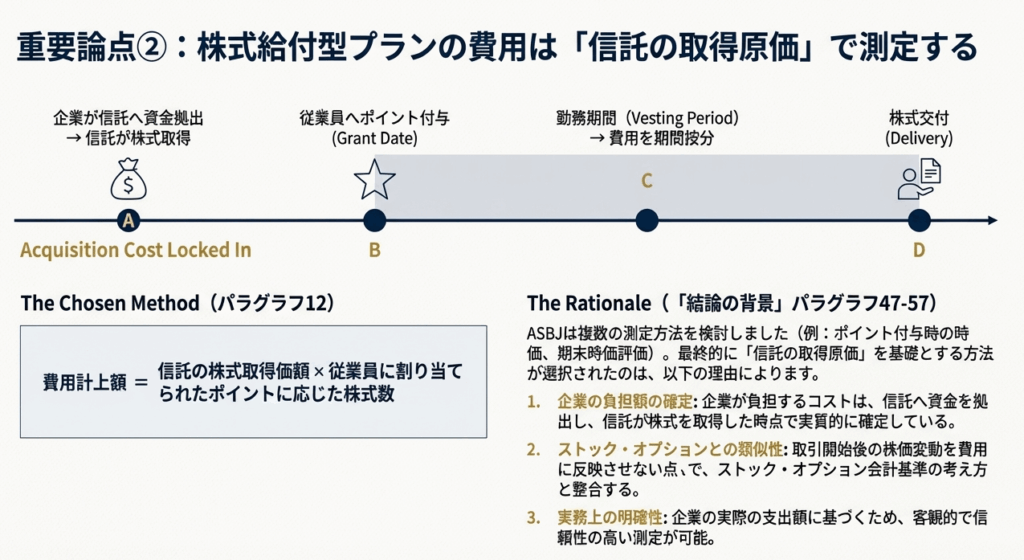

• ポイント付与時の費用計上(受給権型のみ)

受給権型のスキームでは、企業が従業員にポイントを割り当てた時点で、将来の株式交付に備えた会計処理が必要です。このとき、企業は将来の交付義務を見積もり、費用とそれに対応する引当金を計上します。費用として計上する金額は、ポイント割当時点の株価ではなく、「信託が自社の株式を取得したときの株価」を基礎として計算します(第12項)。

この取引では、企業が負担するコストは信託が株式を取得した時点で実質的に固定されるため、その時点の株価を用いることが、ストック・オプション会計の考え方とも整合的であるとされています。

• 期末決算時の処理

期末決算においては、総額法を適用するための具体的な整理仕訳が必要になります。主なポイントは以下の通りです。

◦ 信託が保有している自社の株式は、信託での帳簿価額に基づき、企業の貸借対照表上、純資産の部のマイナス項目である「自己株式」として計上します(第8項(1)、第14項(1))。

◦ 信託の内部で発生した損益(株式売却損益、受取配当金、信託報酬などの諸費用)の純額について、純額が負の値(損失)であれば企業の資産として、正の値(利益)であれば企業の負債として、それぞれ適当な科目を用いて計上します(第8項(2)、第14項(2))。

◦ 企業が信託に支払った配当金など、企業と信託間の内部取引は、連結会計のように相殺消去しません。企業は配当金の支払い(費用または剰余金の処分)を、信託(を取り込んだ後の企業財務諸表)は「受取配当金」などの収益として計上しますが最終的にはB/Sへ振り替えるため損益認識はされません(第8項(5)、第14項(4))。

• 株式交付時の処理(受給権型のみ)

実際に従業員に株式が交付された際には、事前に計上していた引当金を取り崩す処理を行います。これにより、ポイント付与時に費用として認識した金額が、株式交付という形で精算されます(第13項)。

3.4. 開示と1株当たり情報への影響

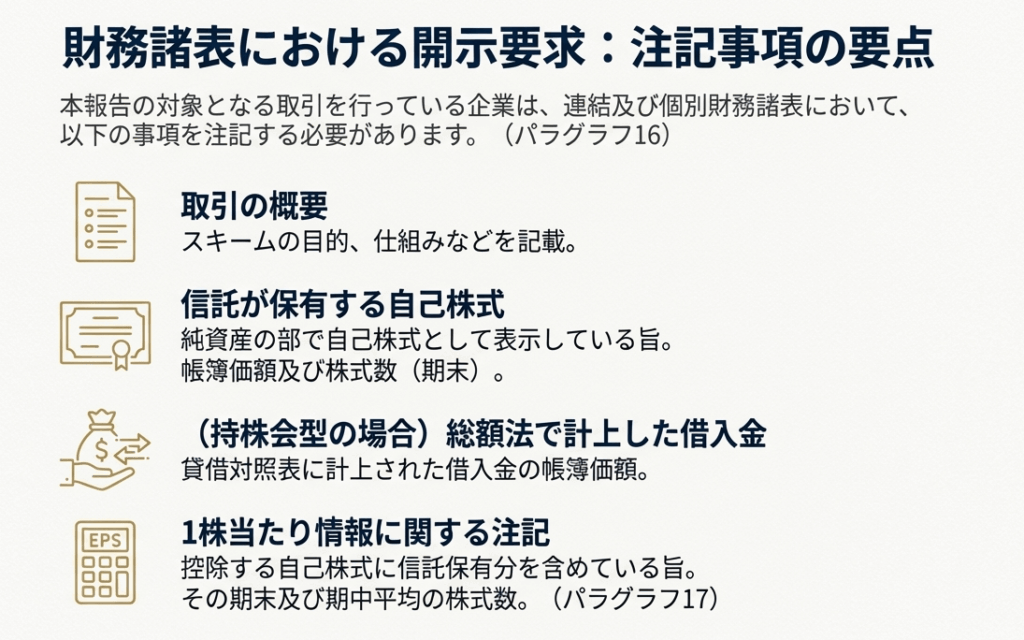

この取引は、財務諸表の利用者が企業の財政状態や経営成績を正しく理解する上で重要な情報となるため、注記による開示が求められます。連結・個別財務諸表で共通して注記が必要な主要項目は以下の3つです(第16項)。

1. 取引の概要:

どのようなスキームの取引を行っているかの説明。

2. 自己株式として計上している株式の数と帳簿価額:

信託が保有する自社株式の詳細情報。

3. (持株会型の場合)総額法で計上された借入金の帳簿価額:

企業のバランスシートに計上されている、信託の借入金の額。

また、この会計処理は投資家が重視する指標である1株当たり当期純利益(EPS)1株当たり純資産(BPS)発行済株式数から控除されます。つまり、通常の自己株式と同じ扱いをする、ということです(第17項、第64項)。

ここまで詳細な会計処理を見てきました。最後に、これまでの内容を踏まえ、実務担当者が特に注意すべき点をまとめて確認しましょう。

4. まとめ:実務上の注意点

これまで解説してきた内容を踏まえ、日々の業務で特に留意すべき実践的なポイントを要約します。経理担当者が間違いやすい、あるいは判断に迷いがちな点を中心にまとめました。

• 自己株式の帳簿価額の計算

企業がもともと保有している自己株式と、総額法によって取り込まれた「信託が保有する自社の株式」は、貸借対照表上では同じ「自己株式」として表示されることがあります。しかし、これらは法的な保有者が異なるため、それぞれの帳簿価額を合算して平均単価を計算する(通算する)ことはできません。別々に管理する必要があります(第8項(4))。

• 債務保証のリスク

従業員持株会型のスキームでは、多くの場合、企業が信託の借入金に対して債務保証を行っています。将来、株価が大幅に下落するなどして信託が資金不足に陥り、企業が保証を履行する(代わりに返済する)可能性が高まった場合には、「債務保証損失引当金」などの引当金を計上する必要があるか否かを慎重に検討しなければなりません(第8項(3))。

• 配当金の会計処理

企業が信託に支払った配当金は、総額法を適用する際に相殺消去しない、という点を忘れないでください。企業側では通常通り配当金の支払いとして処理し、信託を取り込んだ財務諸表上では、信託が受け取った配当金が「受取配当金」などの収益として計上しますが最終的にはB/Sへ振り替えるため損益認識はされません(第8項(5)、設例1の(7))。これは一見すると自己矛盾のように思えますが、本報告が定めるルールです。

• 経過措置の存在

この実務対応報告が公表された平成25年よりも前から取引を開始している場合は、経過措置として、従来採用していた会計処理を継続することが認められています。ただし、その場合は、本報告のルールとは異なる処理を行っている旨や、信託が保有する株式数などの追加情報を注記する必要があります(第20項)。

これらの会計ルールは一見すると複雑に感じるかもしれません。しかし、その根底にある「企業が信託を通じて実質的にリスクや経済効果を引き受けている」という原則を理解すれば、なぜ総額法を適用するのか、なぜ信託内の自社株を自己株式として扱うのか、といった個々の処理の理由が見えてくるはずです。

実務で判断に迷うことがあれば、決して一人で抱え込まず、いつでも我々のような先輩や上司に相談してください。それが、正確な経理処理への一番の近道です。

ガイド:Q&A

問1. 本実務対応報告の目的は何ですか。

本実務対応報告は、従業員または従業員持株会に信託を通じて自社の株式を交付する取引について、当面必要と考えられる実務上の取扱いを明らかにすることを目的としています。(第1項)

問2. 本実務対応報告が対象とする取引には、主にどのような2つの種類がありますか。

対象となる取引は、

①従業員への福利厚生を目的として、従業員持株会に信託を通じて自社の株式を交付する取引と、

②同じく福利厚生を目的として、自社の株式を受け取る権利(受給権)を付与された従業員に信託を通じて自社の株式を交付する取引

の2種類です。(第3項、第4項)

問3. 企業が信託の財産を自社の個別財務諸表に計上する「総額法」は、どのような要件を満たす場合に適用されますか。

総額法は、①委託者(企業)が信託の変更をする権限を有しており、かつ②企業に信託財産の経済的効果が帰属しないことが明らかであるとは認められない場合、という2つの要件をいずれも満たす場合に適用されます。(第5項)

問4. 信託が保有する自社の株式は、企業の個別財務諸表においてどのように会計処理されますか。

信託に残存する自社の株式は、信託における帳簿価額(付随費用を除く)により、企業の株主資本において自己株式として計上されます。これは株主資本からの控除項目となります。(第8項(1)、第14項(1))

問5. 企業が自己株式を信託に処分する場合、自己株式処分差額はどの時点で認識されますか。

自己株式処分差額は、信託から従業員持株会等へ株式が売却・交付された時点ではなく、企業が信託へ自己株式を処分し、信託から対価の払込期日を迎えた時点で認識されます。これは、自己株式の処分を株主との間の資本取引と位置づける会計基準の考え方と整合させるためです。(第7項、第32項)

問6. 従業員に株式を受け取る権利(受給権)を付与する取引において、従業員に割り当てられたポイントに関する費用は、何を基礎として算定されますか。

費用は、従業員に割り当てられたポイントに応じた株式数に、信託が自社の株式を取得したときの株価を乗じた金額を基礎として算定されます。これは、企業の負担が信託に資金を拠出した時点で確定しているという考え方に基づいています。(第12項、第48項)

問7. 企業と信託との間の取引(例:企業から信託への配当金支払い)は、会計上相殺消去されますか。その理由も説明してください。

相殺消去は行いません。これは、本実務対応報告が必ずしも会社と信託を一体と捉えている訳ではないという考え方に基づいています。したがって、企業が信託に支払った配当金などはそのまま認識されます。(第8項(5)、第14項(4)、第37項)

※ただし、設例のとおり、取り込んだ金額はP/Lで収益計上はされません。

問8. 1株当たり当期純利益を算定する際、信託が保有する自社の株式はどのように取り扱われますか。

1株当たり当期純利益の算定上、期中平均株式数の計算において控除する自己株式に含められます。これは、総額法により当該株式を純資産の部から控除する会計処理との整合性を考慮したものです。(第17項、第64項)

問9. 企業は、本報告書が対象とする信託について、連結財務諸表を作成する上で子会社または関連会社に該当するか否かの判定を行う必要がありますか。

判定を要しません。総額法により信託財産が企業の個別財務諸表に計上される結果、実質的に信託財産がすべて連結財務諸表に反映済みであるため、子会社または関連会社に該当するか否かの判定は不要とされています。(第9項、第15項、第38項)

問10. 本報告書が対象とする取引を行っている企業は、財務諸表において主にどのような事項を注記する必要がありますか。

①取引の概要、②自己株式として計上された株式の帳簿価額および株式数、③従業員持株会向けの取引における信託の借入金の帳簿価額、などを注記する必要があります。(第16項)

コメント