東京国税局から公表されている文書回答事例「従業員持株会を通じて取得した譲渡制限付株式に係る譲渡制限解除後の特定口座への受入れ可否について」の内容について解説します。(回答日:令和4年6月23日)

解説動画

概要

本件は、従業員持株会を通じて取得した譲渡制限付株式(特定譲渡制限付株式)特定口座へ受け入れられるかについて、東京国税局が回答した事例です。

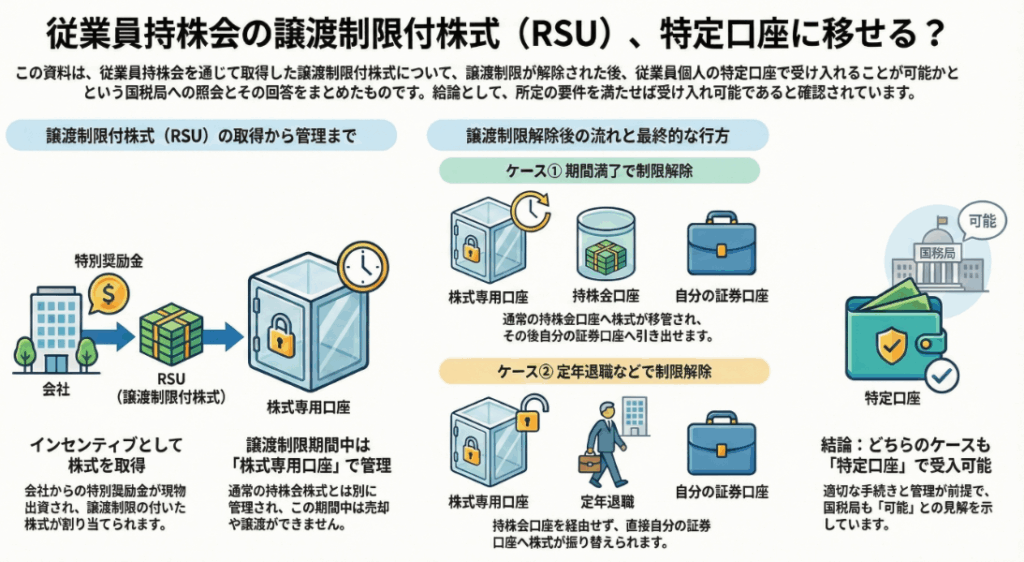

会社は、インセンティブ目的で譲渡制限付株式(本件株式)を従業員に交付し、譲渡制限期間中は持株会の「本件株式専用口座」で分別管理しました。

特定口座への受入れは、租税特別措置法施行令が定める「持株会等口座から特定口座への振替」等の要件を満たす必要があります。

照会者は、本件株式の取得が、第三者割当でありながら、会員が時期や数を選択できないことから、「個別の投資判断に基づかない継続的な買付け」という持株会契約の要件を充足すると主張しました。また、譲渡制限解除後の持株会口座からの振替(期間満了解除による通常口座経由の移管、または退会解除による専用口座からの直接移管)も要件を満たすと判断されました。

結果として、ご照会に係る事実関係を前提とする限り、譲渡制限解除後の本件株式を特定口座へ受け入れることは差し支えないと回答されています。この判断は、特定譲渡制限付株式の取得価額(譲渡制限解除日)の適切な管理が担保されている点も考慮されています。

解説:従業員持株会を通じた譲渡制限付株式(RSU)の譲渡制限解除後における特定口座への受入可否について

はじめに:本通達が実務で重要となる背景

近年、多くの企業が従業員のエンゲージメント向上や優秀な人材の確保・維持(リテンション)を目的として、譲渡制限付株式(Restricted Stock Unit、以下「RSU」)をはじめとする現代的な株式報酬制度を導入しています。このRSUは、従業員にとって大きなインセンティブとなる一方、その税務上の取り扱いには注意が必要です。特に、個人の株式取引に関する税務申告を大幅に簡素化する「特定口座」制度との関連性は、実務において重要な論点となります。

企業がRSU制度を従業員持株会と組み合わせて運用するケースが増える中で、経理や人事のご担当者様から「譲渡制限が解除されたRSUを、従業員個人の特定口座に直接受け入れることはできるのか」というご質問を頻繁にいただくようになりました。この点を曖昧にしたまま制度を導入すると、従業員の確定申告時に混乱を招き、最悪の場合、特定口座での損益通算や繰越控除が認められないといった不利益に繋がる恐れがあるため、事前の正確な理解が不可欠です。

本稿では、この実務上の疑問点について、東京国税局が公表した文書回答事例を基に、その結論と法的根拠を分かりやすく解説します。本稿を通じて、ご担当者の皆様が自信をもって制度設計や従業員への説明を行えるようになることを目的としています。

本稿では、まず核心となる結論から先に提示し、その後に詳細な解説を加えることで、読者の皆様の理解を深めてまいります。

1. 結論:特定口座への受け入れは可能か

本件の核心的な問い、すなわち「従業員持株会を通じて取得したRSUは、譲渡制限解除後に個人の特定口座へ受け入れられるか」という点について、結論から申し上げますと、可能です。ただし、国税庁が認めた制度の仕組みを正確に踏襲することが絶対条件となります。

この点について東京国税局は、照会者からの見解に対して「貴見のとおりで差し支えありません」と回答しています。これにより、従業員持株会を通じて取得した譲渡制限付株式は、譲渡制限が解除された後、従業員個人の特定口座へ受け入れることが正式に認められるという道筋が示されました。

ただし、この回答はあくまで「照会された事実関係を前提とする限り」という条件付きのものです。したがって、どのような制度の仕組みであれば認められるのか、その具体的な要件と国税庁の判断理由を正確に理解することが極めて重要となります。次のセクションでは、その詳細について解説します。

2. 詳細解説:制度の概要と税務上の論点

2.1. 対象となった株式報酬制度の仕組み

国税局が特定口座への受け入れを「可能」と判断した背景には、照会元企業が設計した具体的な制度の仕組みがあります。同様の制度を検討する上で、この前提となる仕組みを理解することは不可欠です。

本件で対象となった制度の概要は、以下の通りです。

• 目的

◦ 従業員の財産形成支援と当社株式保有の奨励

◦ 会社との共同体意識の向上

◦ 企業価値の持続的な向上を図るインセンティブの付与

• 対象者

従業員持株会(以下、本持株会)の会員のうち、本制度に関する一定の事項に同意した者(以下、本件対象会員)

• 株式の種類

通常の株式(本件通常株式):

譲渡制限のない、通常の持株会で取得する株式。

譲渡制限付株式(本件株式):

インセンティブとして交付される、一定期間の譲渡制限が付された株式。

• 株式取得の流れ

1. 会社が本件対象会員に対し、インセンティブとして金銭債権(特別奨励金)を支給します。

2. 本件対象会員は、その金銭債権を本持株会へ現物出資します。

3. 本持株会は、会員から出資された金銭債権を原資として、第三者割当の方法により会社から本件株式(譲渡制限付株式)の交付を受けます。

• 口座管理

持株会通常口座:

譲渡制限のない「本件通常株式」を管理するための口座。

本件株式専用口座:

譲渡制限期間中の「本件株式」を、譲渡制限を確実に担保するために分別管理するための専用口座。

この仕組みは、伝統的な従業員持株会の枠組みを活用しつつ、インセンティブプランとしてRSUを組み込んだハイブリッド型と言えます。次に、この制度の核心部分である、譲渡制限がどのように解除され、株式が移管されるのかを見ていきましょう。

2.2. 譲渡制限の解除と株式の移管プロセス

譲渡制限付株式(RSU)において、譲渡制限が解除されるタイミングは、税務上、従業員がその株式を実質的に取得したと見なされ、取得価額が確定する極めて重要な時点となります。本件の制度では、譲渡制限の解除は以下の2つのケースで発生します。

• 期間満了解除の場合

条件:

従業員が所定の譲渡制限期間中、継続して本持株会の会員であった場合。

プロセス:

譲渡制限期間が満了した時点で、自動的に制限が解除されます。解除された株式は、まず「本件株式専用口座」から「持株会通常口座」へ移管され、通常の株式と合算して管理されます。その後、従業員は自身の判断で、単元株に達した株式を自己の証券口座(特定口座を含む)へ引き出すことが可能となります。

• 退会解除の場合

条件:

定年退職など、自己都合ではない正当な事由により、譲渡制限期間の途中で本持株会を退会する場合。

プロセス:

従業員からの退会申請日をもって、一定の計算に基づき譲渡制限が解除されます。この場合、解除された株式は「持株会通常口座」を経由せず、「本件株式専用口座」から直接、従業員個人の証券口座へその全数が移管されます。

このように、解除の事由によって株式の移管プロセスが異なる点が特徴です。では、なぜこのいずれのプロセスを経た場合でも、特定口座への受け入れが認められるのでしょうか。次のセクションで、その法的根拠と国税庁の見解を詳しく見ていきます。

2.3. なぜ特定口座への受け入れが認められたのか(国税庁の見解)

特定口座への株式受け入れが認められるためには、租税特別措置法に定められた厳格な要件を満たす必要があります。国税庁が本制度を適法と判断した理由は、大きく分けて以下の3つのポイントに整理できます。

1. 「持株会契約」への該当性

特定口座へ受け入れられる持株会経由の株式は、「一定の計画に従って個別の投資判断に基づかずに継続的に行う」持株会契約に基づく取得でなければなりません。本件のRSUは第三者割当で交付されますが、国税庁は以下の理由からこの要件を満たすと判断しました。

実質的な有償譲受け:

会社から支給された金銭債権を原資として出資する形をとるため、従業員にとっては実質的に有償で株式を譲り受けるものに相当する。

継続的な買付けの一部:

通常の持株会での継続的な株式買付けの中で、臨時的に行われる取得であるため、一連の計画の一部と見なせる。

投資判断の不存在:

従業員は株式を取得する時期や数を自ら選択できないため、「個別の投資判断に基づかない」という要件を満たす。

2. 「持株会の口座からの振替」への該当性

特定口座へ受け入れるには、持株会の名義の口座から直接振り替えられる必要があります。本制度では、期間満了時は「持株会通常口座」から、退会時は「本件株式専用口座」から移管されますが、国税庁はどちらのケースも要件を満たすと判断しました。

両口座の法的性質:

「本件株式専用口座」と「持株会通常口座」は、いずれも本持株会の理事長名義で開設された口座です。したがって、どちらの口座からの振替であっても、「持株会の口座からの振替」という要件を充足します。

3. 特定口座制度の趣旨との整合性

特定口座制度の根幹にある目的は、個人投資家の納税手続きを簡素化するため、金融機関が「取得時期及び取得価額を適切に管理」することにあります。国税庁は、本制度がこの趣旨に合致していると評価しました。

取得価額の明確性:

所得税法施行令第109条第1項第2号により、特定譲渡制限付株式の取得価額は「譲渡制限が解除された日の時価」と明確に定められています。

適正な管理体制:

譲渡制限期間中は専用口座で分別管理され、解除日に取得価額が確定するという一連のプロセスにより、取得費の管理が適正に行われることが担保されている。

これらの解釈により、RSUのような現代的なインセンティブプランであっても、既存の税務制度の枠内で円滑に運用できる道筋が示されたことは、実務上、非常に大きな意義を持つと言えるでしょう。

3. まとめ:実務上の注意点

本稿で解説した内容を踏まえ、経理・人事のご担当者様が同様の制度を導入・運用する際に、特に留意すべき実務上のポイントを以下にまとめます。

• 規約の整備

文書回答事例の前提となっているように、譲渡制限付株式の取得、管理、譲渡制限の解除、移管といった一連のプロセスに関する特則を、従業員持株会の規約に明確に定めておくことが不可欠です。これにより、制度の透明性と適法性が担保されます。

• 口座の分別管理

譲渡制限の確実な担保と、税務上の取得価額を適正に管理するため、譲渡制限が付された株式を管理する「専用口座」を設け、通常の持株会で取得する株式とは明確に分別して管理する体制を構築する必要があります。これは、特定口座制度の趣旨に沿うためにも極めて重要です。

• 取得価額の記録

所得税法施行令第109条の規定に基づき、譲渡制限が解除された日の時価をもって株式の取得価額として正確に記録し、管理するプロセスを確立してください。この取得価額が、将来従業員が株式を売却する際の譲渡所得計算の基礎となります。

• 前提条件の確認

本回答事例は、あくまで照会された特定の事実関係を前提としたものです。自社で制度を導入する際は、以下の点を含め、本事例と同様の前提条件を満たしているかを慎重に確認する必要があります。

◦ 交付する株式が「特定譲渡制限付株式」の要件を満たしていること

◦ 持株会の関連口座と従業員個人の口座が、同一の金融商品取引業者(証券会社)に開設されていること

◦ 通常の株式の受け入れが、既に特定口座制度の要件を満たしていること

したがって、本事例は単なる参考情報ではなく、同様の制度を設計する際の「準拠すべきモデルケース」と捉え、自社の制度が各要件をいかに満たすかを慎重に検証することが成功の鍵となります。

ガイド:Q&A

1. 会社が譲渡制限付株式を交付する制度(本制度)を導入する目的は何ですか?

本制度は、従来の従業員の財産形成支援や共同体意識の向上という目的に加え、従業員に対して企業価値の持続的な向上を図るインセンティブを与えることを目的としています。

2. 「本件株式」と「本件通常株式」の主な違いは何ですか?

「本件通常株式」は譲渡制限が付されていない上場普通株式です。一方、「本件株式」は同じ普通株式ですが、一定期間(本文書では5年間)の譲渡、担保権設定、その他の処分ができないという譲渡制限が付されている点が主な違いです。

3. 本件対象会員は、具体的にどのようなプロセスを経て「本件株式」を取得しますか?

まず会社が対象会員に役務提供の対価として特別奨励金(金銭債権)を支給します。会員はその金銭債権を持株会に出資し、持株会がそれをまとめて会社に現物出資することで、会社は第三者割当の方法により持株会に本件株式を割り当てます。

4. なぜ「本件株式専用口座」と「持株会通常口座」という2種類の口座を設けて株式を分別管理する必要があるのですか?

譲渡制限の確実な担保を目的としています。譲渡制限期間中は、制限のある「本件株式」を専用口座で管理し、制限のない「本件通常株式」とは明確に区別することで、誤って処分されることを防ぎ、適切な管理を実現するためです。

5. 「期間満了解除」とはどのような状況を指しますか?また、解除後、株式はどのように移管されますか?

「期間満了解除」とは、対象会員が譲渡制限期間(5年間)を満了した場合に、その会員が保有する本件株式の全ての譲渡制限が解除されることを指します。解除後、株式は「本件株式専用口座」から「持株会通常口座」へ移管され、本件通常株式と合わせて管理されます。

6. 「退会解除」とはどのような状況を指しますか?また、解除後、株式はどのように移管されますか?

「退会解除」とは、対象会員が譲渡制限期間中に定年退職などの正当な事由により持株会を退会する場合に、一定数の株式の譲渡制限が解除されることを指します。この場合、解除された株式は「本件株式専用口座」から会員個人の証券口座へ直接振り替えられます。

7. この文書回答事例における、事前照会の中心的な質問(論点)は何でしたか?

中心的な質問は、譲渡制限が解除された本件株式を、会員が自己の「特定口座」に受け入れることが可能かどうかです。具体的には、「期間満了解除」後に持株会通常口座から振り替える場合と、「退会解除」後に本件株式専用口座から直接振り替える場合の両方について、その可否を照会しています。

8. 照会者は、なぜ本件株式の取得が「個別の投資判断に基づくものには当たらない」と主張しているのですか?

本件対象会員は本件株式を取得できる時期や株式数について自ら選択することができないためです。この取得は、持株会の規約等に基づき継続的に行われる株式買付けの中で臨時的に行われるものであり、会員個人の投資判断が介在しないと主張しています。

9. 本件株式(特定譲渡制限付株式)の取得価額は、いつ、どのように決定されますか?

取得価額は、譲渡制限が解除された日の時価(価額)とされます。持株会は、制限が解除された日にこの価額を取得価額として記録し、その後の管理や譲渡所得の計算を行います。

10. 東京国税局は、この事前照会に対してどのような最終的な回答をしましたか?

東京国税局は、「照会に係る事実関係を前提とする限り、貴見のとおりで差し支えありません」と回答しました。これは、照会者が示した見解(譲渡制限解除後の株式は特定口座に受け入れ可能である)に同意することを示しています。

コメント