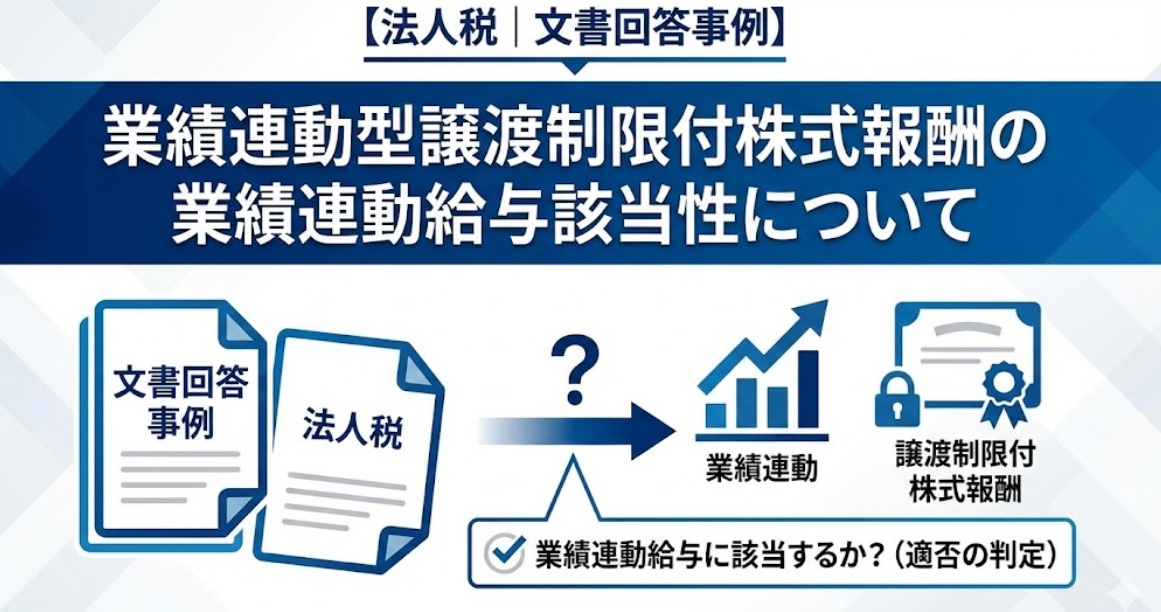

熊本国税局から公表されている文書回答事例「業績連動型譲渡制限付株式報酬の業績連動給与該当性について」の内容について解説します。 (回答日:令和3年1月29日)

解説動画

概要

熊本国税局の文書回答事例(令和3年1月29日)は、業務執行役員に付与する業績連動型譲渡制限付株式報酬(RS)の税務上の取扱いについて整理したものです。

本制度では、営業利益率などの財務指標に応じて交付株式数が決まるため、法人税法上の業績連動給与に該当し得るとされました。損金算入時期は、譲渡制限が解除され給与等課税額が確定した日(原則として役員退任日)の属する事業年度と解されています。

また、譲渡制限が退任に基因して解除されるため、対象取締役が受け取る所得は退職所得に該当すると整理されました。

ただし、この文書回答後に制定された法人税基本通達により、「将来の役務提供の対価」として費用計上するRSは、たとえ退職所得であっても法人税法上の「退職給与」としては原則損金算入できないこととなり、別途、業績連動給与や事前確定届出給与の要件を満たす必要性が明確化されました。この文書回答事例は、業績連動給与の設計ロジックとして現在も重要な参考資料とされています。

解説:業績連動型RSの税務/熊本国税局文書回答事例と2021年税制改正のポイント解説

導入:なぜこの論点が重要なのか?

近年、役員報酬制度の一環として、企業の持続的な成長へのインセンティブと株主との価値共有を目的とした業績連動型の譲渡制限付株式(RS: Restricted Stock)の導入が急速に拡大しています。

しかし、その税務上の取扱いを巡っては、「個人の所得区分」と「法人の損金算入」が別々のルールで動くことを理解せず、思わぬ税務リスクを抱えるケースが後を絶ちません。この報酬制度は、役員のモチベーション向上に資する一方で、その税務上の取扱いは極めて複雑です。

特に、法人側での損金算入の可否は企業の税負担に直結し、個人側での所得区分は役員個人の手取り額を大きく左右するため、制度設計において正確な理解が不可欠となります。

本稿では、この重要な論点を解き明かすため、実務上の指針となった熊本国税局の文書回答事例(令和3年1月29日公表)と、その後に公表され実務に大きな影響を与えた法人税基本通達の改正(令和3年6月25日)という2つの重要な情報源を軸に、現在の正しい税務上の取扱いを分かりやすく解説します。

結論:結局、税務上の取扱いはどうなるのか?

多忙な実務家の皆様が要点を素早く把握できるよう、まずは本解説の結論を先に示します。業績連動型RSの税務上の取扱いは、個人(役員)側と法人(会社)側で分けて考える必要があり、両者が必ずしも一致しないという点が最大のポイントです。

1. 【個人(役員)側】所得税の取扱い

熊本国税局の文書回答事例が示すように、RSの譲渡制限が「退職に基因して」解除されるようなスキーム設計であれば、役員が受け取る経済的利益は、税制上優遇される「退職所得」に該当する可能性があります。これは、給与所得に比べて税負担が大幅に軽減されるため、役員個人にとっては極めて有利な取扱いとなります。

2. 【法人(会社)側】法人税の取扱い

役員給与の損金算入については、重大な変更点があります。2021年の法人税基本通達9-2-27の2の改正により、たとえ役員個人の所得が「退職所得」に該当する場合であっても、法人がその費用を「退職給与」として損金算入することは、原則としてできなくなりました。

3. したがって、法人がRSに係る費用を損金算入するためには、熊本国税局の文書回答事例が示したもう一つの重要なロジック、すなわち「業績連動給与」としての要件を満たす必要があります。この要件を満たした場合、損金算入が認められる時期は、役員個人の課税関係が確定する日(本件株式であれば譲渡制限が解除された日、退任時交付株式であればその支給が確定した日)の属する事業年度となります。

このように、個人側と法人側で参照すべきルールが異なる点を踏まえ、なぜこのような結論に至るのか、その根拠となる文書回答事例と通達改正の詳細を次項で深掘りしていきます。

詳細解説:文書回答事例と通達改正のポイント

結論の背景にあるルールを正確に理解するためには、公表された2つの重要な情報源の時間的な関係性と、それぞれの内容を正しく把握することが不可欠です。ここでは、事例の公表から通達改正までの流れを3つのステップで整理します。

ステップ1:熊本国税局の文書回答事例(令和3年1月29日)の概要

この事例は、ある企業が導入を予定していた業績連動型RSの税務上の取扱いについて、国税当局の見解を事前に確認したものです。照会されたスキームの骨子は以下の通りです。

• 支給対象者:

監査等委員である取締役及び社外取締役を除く全ての業務執行役員

• 算定方法:

役位別基礎金額 × 業績支給率(営業利益率に連動) ÷ 基準株式価格 という客観的な算定式を用いる。

• 譲渡制限:

株式が付与されてから、対象となる役員が取締役を退任するまで譲渡が制限される。

• 結論:

熊本国税局は、照会された事実関係を前提とする限りにおいて、このスキームが法人税法上の「業績連動給与」に該当し、かつ、役員個人においては譲渡制限解除時の所得が「退職所得」に該当するという照会者の見解を認めました。

この回答により、「退職時に譲渡制限が解除される業績連動型RS」という特定の設計であれば、法人・個人双方にとって税務上有利な取扱いが可能であることが示されました。

ステップ2:その後の重要な税制改正(法人税基本通達9-2-27の2)

上記の文書回答事例が公表された約5か月後(令和3年6月25日)、実務に大きな影響を与える法人税基本通達の改正が行われました。この改正の核心は、以下の点を明確化したことにあります。

将来の所定期間の役務提供の対価として交付され、その期間の報酬費用として損金経理される譲渡制限付株式は、所得税法上は退職手当等に該当するものであっても、法人税法上は「退職給与には該当しない」

この一文により、役員個人の所得区分(所得税)と、法人の損金算入区分(法人税)とを明確に切り分けるルールが確立されました。つまり、「個人の所得が退職所得だから、法人の損金も退職給与である」という単純なロジックは、この通達改正によって明確に否定されたのです。

この改正の背景には、譲渡制限付株式が本質的に「将来の所定期間にわたる役務提供の対価」であるという考え方があります。会計上も複数年度にわたり費用計上されるこの種の報酬は、退職時に一括で支払われる「退職給与」とは性質が根本的に異なると整理されたのです。

ステップ3:両者の関係性と現在の解釈

では、通達改正によって、先に出された文書回答事例は無効になったのでしょうか。答えは「いいえ」です。この事例は、以下の通り、現在も非常に重要な参考資料としての価値を維持しています。

| 論点 | 現在の有効性 | 解説 |

| 個人の所得区分 | 有効 | 譲渡制限が退職に基因して解除される場合の所得を「退職所得」とするロジックは、現在も有効な考え方として参考にできます。 |

| 法人の損金算入 | 条件付きで有効 | 「退職給与」としての損金算入は通達改正で否定されました。しかし、同事例が示した「業績連動給与」の要件を満たすための設計(業績指標の選定や算定方法など)は、今なお極めて重要な参考となります。 |

これらの詳細なルールを踏まえ、実務担当者は具体的に何をすべきか、最後のセクションでまとめます。

まとめ:実務上の注意点

本稿で解説した内容を基に、業績連動型RSの制度設計や税務申告にあたって実務担当者が留意すべきポイントを4つに集約しました。

1. 個人と法人で「退職」の定義が異なることを常に意識する

最も重要な原則です。個人(所得税)の「退職所得」と、法人(法人税)の「退職給与」は、税法上の定義が異なり、必ずしも一致しません。この「税法ごとの常識の違い」こそが、実務上の誤りを引き起こす最大の温床です。RSの費用を検討する際は、常に両者を切り離して考える癖をつけましょう。

2. 法人税の損金算入は「業績連動給与」の要件で判断する

RSに係る費用を損金算入する際、「退職給与」という安易なルートは、2021年の通達改正により原則として使えなくなりました。損金算入を実現するための唯一の正攻法は、熊本国税局の事例を参考に、「業績連動給与」の厳格な要件を真正面から満たすスキームを設計することです。

3. 会計処理との整合性を確認する

法人税基本通達9-2-27の2は、RSの費用が会計上「その期間の報酬費用として損金経理される」ことを前提としています。税務上の判断を行う上では、会計上、どの期間の役務提供の対価として費用配分されているかを確認し、その処理との整合性を保つことが重要になります。

4. 文書回答事例はあくまで「一つの事例」と捉える

熊本国税局の事例は非常に有益な道標ですが、これは照会された特定の事実関係に基づく個別回答です。算定指標や譲渡制限の条件などが少しでも異なれば、結論も変わり得る点に留意が必要です。特に、近年注目されるESG指標などの「非財務指標」を業績連動の基準に用いる場合、利益指標を前提としたこの事例のロジックだけでは到底カバーできず、全く別の角度からの慎重な検討が不可欠となるでしょう。

業績連動型RSは、適切に設計・運用すれば企業と役員の双方に大きなメリットをもたらす報酬制度です。

しかし、その税務は複雑であり、安易な自己判断は将来の大きな税務リスクに直結するため、具体的な制度設計にあたっては、必ず経験豊富な税理士等の専門家にご相談ください。

コメント