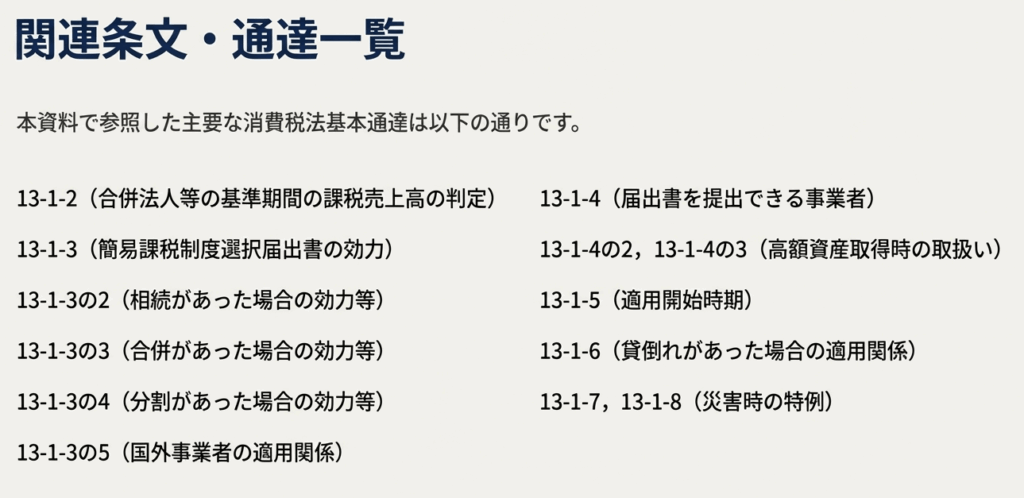

消費税法基本通達の「第13章 簡易課税制度による仕入れに係る消費税額の控除/第1節 通則」について解説します。

解説動画

概要

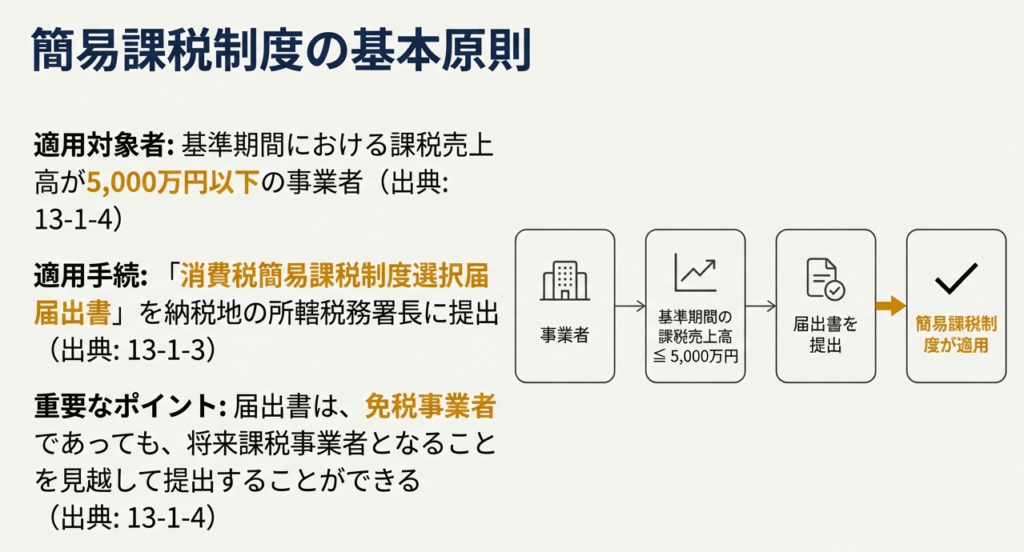

本規定は、中小事業者が利用できる簡易課税制度の適用と届出に関する詳細なルールを定めています。

この制度は、原則として基準期間の課税売上高が5,000万円以下の課税事業者に適用されますが、基準期間の売上が超過した場合でも届出書の効力は継続する場合があることが示されています。特に、相続、合併、または分割による事業の承継が発生した場合、旧事業者の簡易課税制度選択届出書は効力を失うため、承継事業者は改めて届出書を提出する必要があることが明記されています。

また、恒久的施設を持たない国外事業者への適用制限や、調整対象固定資産などの高額特定資産を取得した際の届出の提出制限についても詳述されています。

加えて、災害その他やむを得ない理由が生じた場合の届出に関する特例措置や、貸倒れが発生した際の消費税額の計算方法についても具体的な指針が示されています。

スライド解説

消費税「簡易課税制度」選択届出書の効力と実務上の留意点

1. 導入:なぜ簡易課税制度の「届出書」が重要なのか

消費税の「簡易課税制度」は、中小企業の皆様にとって、経理事務の負担を大幅に軽減する非常に有用な制度です。しかし、その恩恵を正しく受けるためには、制度選択の入口となる「簡易課税制度選択届出書」の効力について、正確に理解しておく必要があります。

一度この届出書を提出すると、その効力は事業者が考える以上に長く、そして複雑に影響を及ぼし続けます。例えば、事業が成長して売上が大きく変動した場合、あるいは事業承継やM&Aといった大きな転換点を迎えた場合、過去に提出した一枚の届出書が、現在の納税額に予期せぬ影響を与えるケースは決して少なくありません。

このレポートは、実務で発生しがちな「知らなかった」では済まされない税務リスクを未然に防ぎ、クライアントの皆様が常に適切な納税を行えるよう、届出書の効力に関する重要なルールと実務上の留意点を体系的に解説するものです。まずは、この問題の核心となる結論から見ていきましょう。

2. 結論:届出書の効力に関する最重要ポイント

日々の業務で特に注意すべき、届出書の効力に関する最重要ポイントは以下の3つです。詳細はこの後のセクションで解説しますが、まずはこの結論をしっかりと頭に入れてください。

• ポイント1:届出書の効力は継続する

一度届出書を提出すれば、基準期間の課税売上高が5,000万円を超えて一時的に簡易課税が適用できなくなったり、売上高1,000万円以下で免税事業者になったりしても、届出の効力は失われません。その後、再び要件(課税事業者かつ基準期間の課税売上高5,000万円以下)を満たした課税期間には、自動的に簡易課税が適用されます。

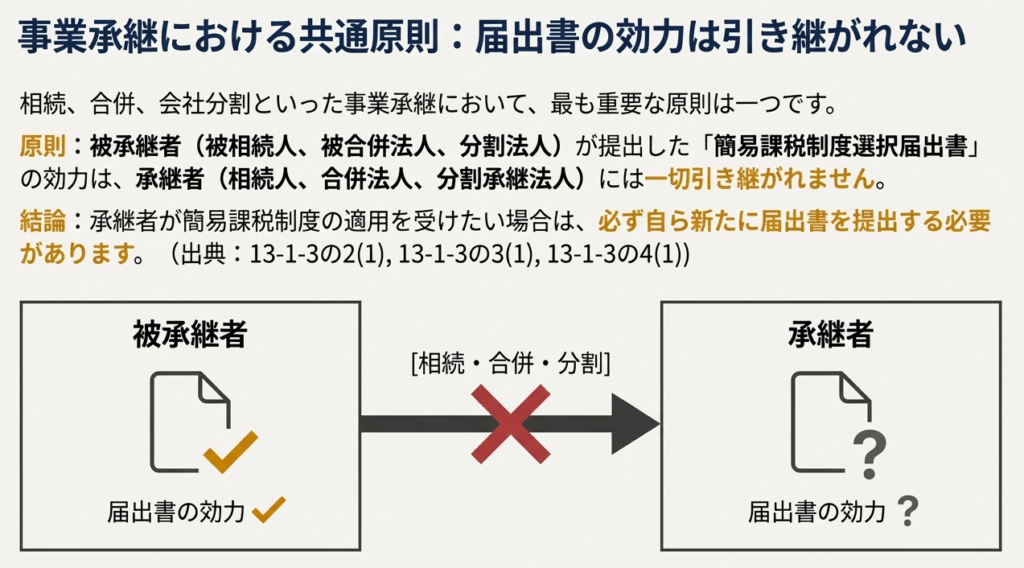

• ポイント2:事業承継では効力は引き継がれない

相続、合併、会社分割といった事業承継があった場合、元の事業者(被相続人や被合併法人など)が提出した届出書の効力は、事業を引き継いだ事業者(相続人や合併法人など)には一切引き継がれません。 承継後に簡易課税の適用を希望する場合は、必ず新たに届出書を提出する必要があります。

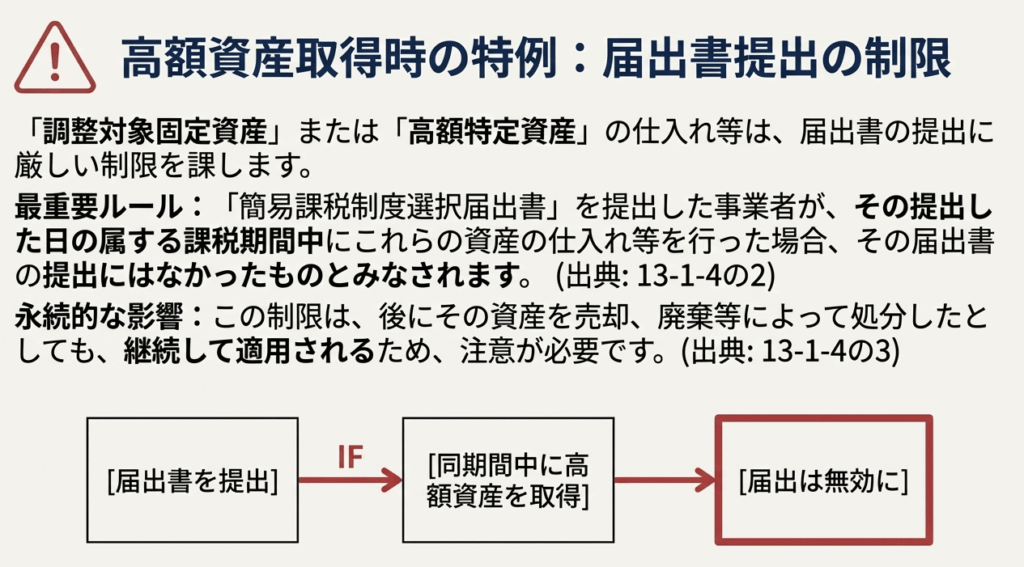

• ポイント3:特定の資産取得で届出が無効になる

簡易課税制度選択届出書を提出した課税期間中に、「調整対象固定資産」(税抜100万円以上の建物や機械など、長期にわたって事業に使われる資産)や「高額特定資産」(税抜1,000万円以上の高額な資産)の仕入れ等を行うと、その届出はなかったものとみなされます。 設備投資のタイミングには細心の注意が必要です。

これらのポイントは、簡易課税制度をめぐる税務判断の根幹をなすものです。それでは、それぞれのケースについて、より詳しく見ていきましょう。

3. 詳細解説:ケース別に見る届出書の効力

3.1. 届出書の基本的な効力

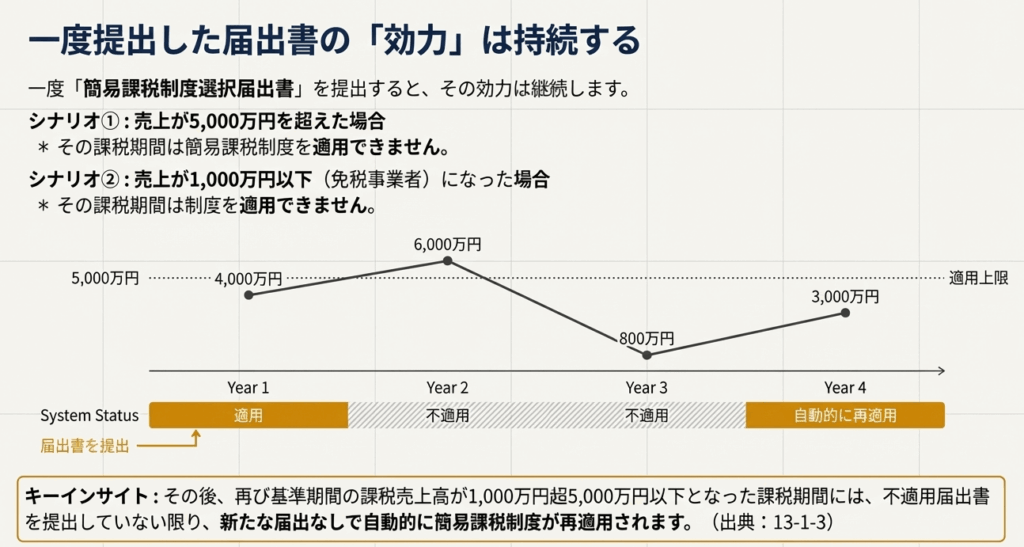

簡易課税制度選択届出書は、一度提出すると、事業者から「選択不適用届出書」が提出されない限り、その効力が持続するというのが大原則です。この「継続性」を理解することは、長期的な納税計画を立てる上で非常に重要です。

この効力の継続性は、以下の具体的なシナリオで明確になります。

1. 売上高が5,000万円を超えた場合

事業が順調に拡大し、基準期間の課税売上高が5,000万円を超えると、その課税期間では簡易課税を適用できず、原則課税(本則課税)で申告することになります。しかし、その後、景気変動などで再び基準期間の課税売上高が5,000万円以下になった場合には、改めて届出書を提出しなくても、自動的に簡易課税制度が適用されます。

2. 免税事業者となった場合

同様に、基準期間の課税売上高が1,000万円以下となり、一時的に免税事業者となった場合でも、届出書の効力は維持されています。その後、売上が回復し、再び課税事業者(かつ基準期間の課税売上高が5,000万円以下)となった課税期間からは、自動的に簡易課税が復活します。

この「自動復活」は、過去に届出を提出したこと自体を忘れてしまった事業者にとって、意図せず簡易課税が適用され、かえって納税額が不利になるというリスクを内包しています。顧問先への定期的な状況確認が不可欠なのはこのためです。特に、事業の形が変わる事業承継の際には、この原則が適用されないため、一層の注意が必要となります。

3.2. 事業承継時(相続・合併・分割)の特例

M&Aや相続といった事業承継は、法人・個人を問わず、事業の継続性において重要なイベントです。税務上も多くの論点がありますが、消費税の簡易課税に関しては、「届出の効力は人格を越えて引き継がれない」という極めて重要な原則があります。

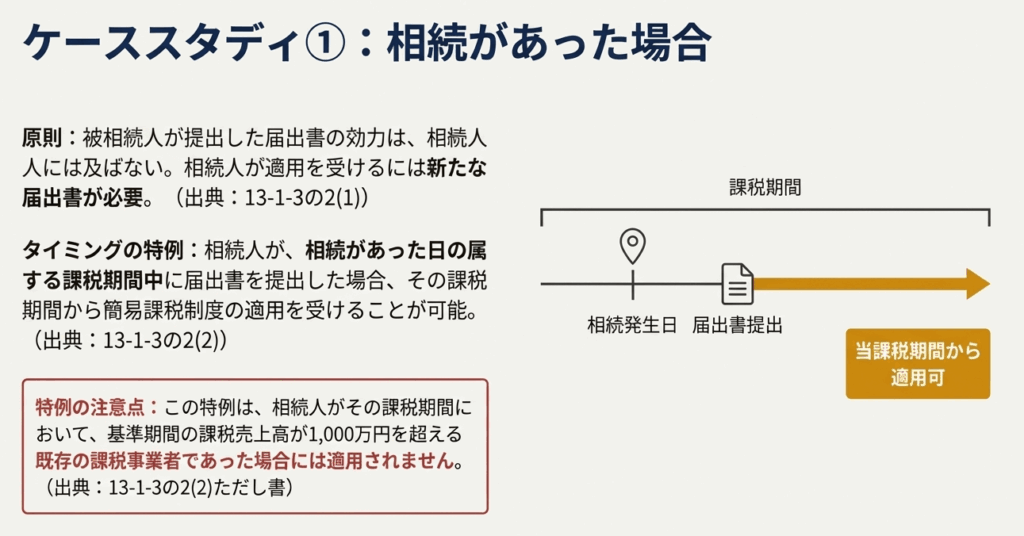

• 相続があった場合

被相続人(亡くなった方)が簡易課税の届出書を提出していても、その効力は相続人には及びません。したがって、相続人が事業を引き継ぎ、簡易課税の適用を受けたいと考える場合は、相続人自身の名前で、新たに「簡易課税制度選択届出書」を提出しなければなりません。

【実務上のポイント】

通常、簡易課税の届出は適用を受けたい課税期間の「前期末まで」に提出が必要ですが、相続の場合は特例があります。相続人がその相続があった課税期間中に届出書を提出すれば、その課税期間から簡易課税の適用を受けることが可能です。事業承継後、速やかに納税方式を確定させたい場合に極めて重要な規定です。

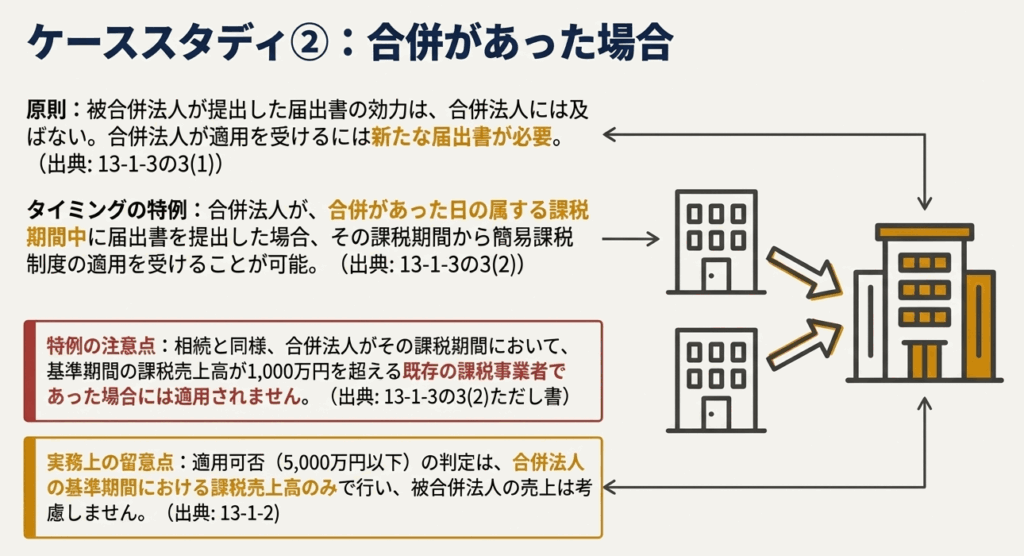

• 合併があった場合

法人が合併した場合も同様です。被合併法人(吸収されて消滅する会社)が提出した届出書の効力は、合併法人(存続または新設される会社)には引き継がれません。合併後に簡易課税を適用するためには、合併法人が新たに届出書を提出する必要があります。

【実務上のポイント】 合併の場合も特例が認められています。合併法人が、合併があった日の属する課税期間中に届出書を提出すれば、その課税期間から簡易課税の適用を受けることができます。M&Aのスキームを検討する際には、必ず念頭に置くべきルールです。

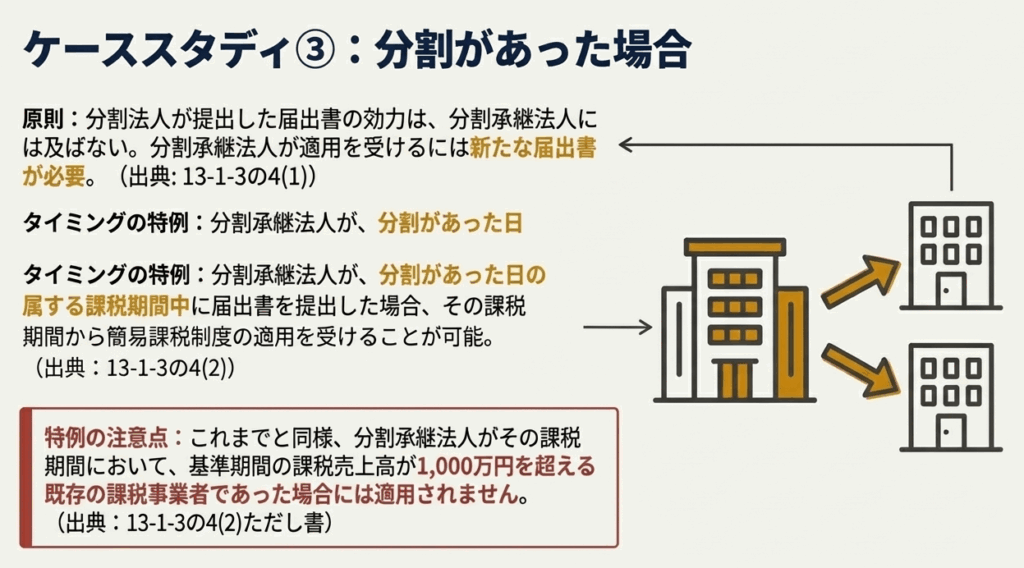

• 分割があった場合

会社分割においてもこの原則は同じです。分割法人(事業の一部を切り出す会社)の届出書の効力は、事業を承継した分割承継法人には及びません。適用を希望する分割承継法人は、自ら届出書を提出しなければなりません。

【実務上のポイント】

分割の場合も、分割承継法人が分割のあった日の属する課税期間中に届出書を提出することで、その課税期間から簡易課税を選択することが可能です。組織再編においては、消費税の届出管理が手続き漏れの起こりやすいポイントであることを肝に銘じてください。

これら3つのケースに共通するのは、「届出の効力はあくまで提出した事業者本人(または本法人)にのみ帰属する」という考え方です。

事業承継の際には、必ずこの点を念頭に置き、手続き漏れがないように管理することが不可欠です。

3.3. 届出が制限・無効となるケース

簡易課税制度の適用を計画していても、特定の高額な設備投資によって、その計画が強制的に変更される場合があります。この規定の背景には、多額の設備投資で発生する消費税の還付だけを受け、すぐに簡易課税に移行して納税額を抑えるといった、有利な制度の「つまみ食い」を防ぐ狙いがあります。

以下の重要なルールが存在するため、特に注意が必要です。

• 届出提出期間中の高額資産取得

「簡易課税制度選択届出書」を提出した課税期間中に、その事業者が「調整対象固定資産」(税抜100万円以上の建物や機械など、長期にわたって事業に使われる資産)や「高額特定資産」(税抜1,000万円以上の高額な資産)の仕入れ等を行った場合、提出した届出書は効力を失い、初めから提出がなかったものとみなされます。

• 取得後の資産売却等の影響

一度上記のルールに該当して届出が無効になった場合、その原因となった高額な資産を後に売却したり、廃棄したりしたとしても、届出が無効であるという事実は変わりません。

これらのルールは、大規模な設備投資を計画しているクライアントにとっては致命的な影響を及しかねません。簡易課税の選択を検討する際には、必ず将来の設備投資計画と届出のタイミングをセットで確認することが、プロフェッショナルとしての重要な責務です。

3.4. その他の実務上の論点

基本原則に加え、実務では国外事業者や災害時など、特殊な状況下での対応も求められます。幅広いクライアントに的確なアドバイスを行うためには、これらの例外的なルールも理解しておく必要があります。

• 国外事業者の適用関係

国外事業者の場合、簡易課税制度が適用されるかどうかは、日本国内に「恒久的施設」(支店、工場、事業所など)を有しているか否かで決まります。課税期間の初日において国内に恒久的施設を有しない国外事業者には、たとえ基準期間の課税売上高が5,000万円以下であっても、簡易課税制度は適用されません。

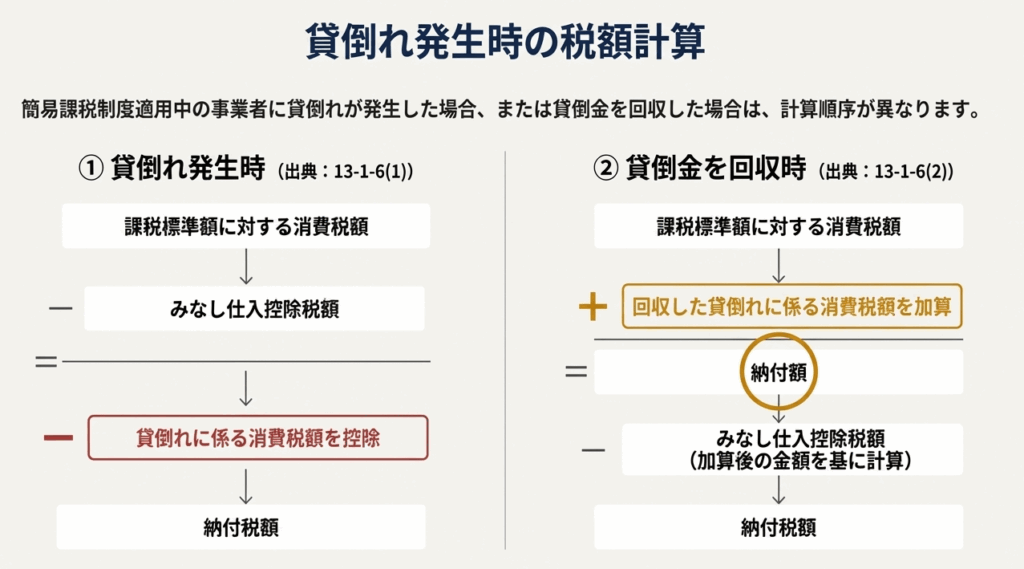

• 貸倒れがあった場合の処理

簡易課税を適用している事業者が、売掛金などの貸倒れ処理を行う場合、税額計算は特殊な方法で行います。

貸倒れ発生時:

貸倒れとなった金額に係る消費税額は、まず通常の計算(売上税額 - みなし仕入税額)を行った後の納付税額(または還付税額)から直接差し引きます。 みなし仕入率の計算には影響しない点がポイントです。

貸倒債権回収時:

回収した売掛金等に係る消費税額は、その課税期間の通常の売上にかかる消費税額に直接加算します。 そして、その合計後の税額に対して、みなし仕入率を乗じて仕入控除税額を計算するのです。例えば、売上にかかる消費税額が100万円、回収した消費税額が5万円、みなし仕入率が50%の場合、(100万円 + 5万円) × 50% = 52.5万円が仕入控除税額となります。課税標準額に足し戻すのではない点に注意してください。

• 災害時の特例

地震、火災といった「災害その他やむを得ない理由」が生じた場合、納税者の不利益を救済するための特例が設けられています。これにより、本来の提出期限を過ぎていても、被災した課税期間から簡易課税を選択したり、逆に簡易課税の適用を取りやめたりする届出が、税務署長の承認を受けることで可能になる場合があります。

これで、届出書の効力に関する詳細な解説は終わりです。最後に、これらの知識を日々の業務に活かすためのチェックポイントをまとめます。

4. まとめ:実務での最終チェックポイント

以上の知識を血肉とし、実務の現場では必ず以下の4つの視点でチェックする癖をつけてください。これがプロとしての基本動作です。

1. 事業承継の際は、必ず届出の有無と効力を確認する。

相続、合併、分割が関わる案件では、承継元が簡易課税であっても、承継先で自動的に適用されることはないと断定し、必要であれば新規の届出を案内する前提で業務を進めてください。

2. 高額な資産投資を計画する際は、届出のタイミングを精査する。

クライアントが簡易課税を選択しようとしている場合、届出書を提出する課税期間中に高額な設備投資の計画がないか、必ずヒアリングしてください。投資と届出のタイミングが重なると、選択が無効になるリスクを事前に伝えることが重要です。

3. クライアントの売上高の推移を定期的にモニタリングする。

基準期間の課税売上高が5,000万円や1,000万円の境界線を跨ぐ可能性があるクライアントについては、その状況を事前に把握し、意図せず簡易課税が適用されたり、適用されなくなったりする前に、適切なアドバイスを行ってください。

4. 国外事業者との取引では、まず「恒久的施設」の有無を確認する。

クライアントが国外事業者である場合、簡易課税の適用の可否を判断する最初のステップとして、日本国内における恒久的施設の有無を確認することを徹底してください。

これらのチェックポイントを実務で遵守することは、単なる手続き上のミスを防ぐだけでなく、クライアントからの信頼を築き、私たち専門家としての価値を高めることに直結します。税務のプロフェッショナルとは、単にルールを知っているだけでなく、そのルールがクライアントの未来にどう影響するかを予見し、先手を打って助言できる存在です。常に丁寧で、先を見越した対応を心がけていきましょう。

ガイド:Q&A

1. 吸収合併があった場合、合併法人が簡易課税制度を適用できるかどうかの判定基準となる「基準期間における課税売上高」はどのように計算されますか?

吸収合併があった場合、合併法人の基準期間における課税売上高が5,000万円を超えるかどうかの判定は、合併法人の基準期間における課税売上高のみによって行われます。被合併法人の売上高は考慮されません。(13-1-2)

2. 一度提出した「簡易課税制度選択届出書」は、その後の課税期間で課税売上高が5,000万円を超えたり、免税事業者になったりした場合、その効力を失いますか?

効力は失われません。届出書を提出した事業者の課税売上高が5,000万円を超えたり、1,000万円以下になったりして制度を適用できなくなった場合でも、届出書の効力は継続します。その後の課税期間で再び適用要件(課税売上高1,000万円超5,000万円以下)を満たせば、不適用届出書を提出していない限り、簡易課税制度が再度適用されます。(13-1-3)

3. 相続が発生した場合、被相続人が提出していた「簡易課税制度選択届出書」の効力は相続人に引き継がれますか?

いいえ、引き継がれません。被相続人が提出した届出書の効力は相続人には及ばないため、相続人が簡易課税制度の適用を受けたい場合は、新たに「簡易課税制度選択届出書」を提出する必要があります。(13-1-3の2 (1))

4. 法人分割があった場合、分割法人が提出していた「簡易課税制度選択届出書」の効力は分割承継法人に引き継がれますか?

いいえ、引き継がれません。分割法人が提出した届出書の効力は分割承継法人には及ばないため、分割承継法人が簡易課税制度の適用を受けたい場合は、新たに「簡易課税制度選択届出書」を提出する必要があります。(13-1-3の4 (1))

5. 課税期間の初日において恒久的施設を有しない国外事業者は、簡易課税制度の適用を受けることができますか?

いいえ、適用を受けることはできません。その課税期間の初日において恒久的施設を有しない国外事業者には簡易課税制度は適用されません。(13-1-3の5, 13-1-4)

6. 「簡易課税制度選択届出書」を提出した課税期間中に「高額特定資産の仕入れ等」を行った場合、その届出書はどのように扱われますか?

その届出書の提出はなかったものとみなされます。届出書を提出した日の属する課税期間中に調整対象固定資産や高額特定資産の仕入れ等を行うと、法第37条第4項の規定により、届出は無効となります。(13-1-4の2)

7. 「簡易課税制度選択届出書」を提出した場合、制度の適用はいつから開始されますか?

原則として、届出書を提出した日の属する課税期間の翌課税期間以後の課税期間から適用が開始されます。事業を開始した課税期間等に届出書を提出した場合でも、その翌課税期間から適用を選択することが可能です。(13-1-5)

8. 簡易課税制度を適用している事業者に貸倒れが発生した場合、貸倒れとなった売掛金等に係る消費税額はどのように処理されますか?

貸倒れとなった売掛金等に係る消費税額は、その課税期間の課税標準額に対する消費税額から、簡易課税制度によって計算された仕入控除税額を控除した後の金額から控除します。(13-1-6 (1))

9. 消費税法第37条の2に規定される「災害その他やむを得ない理由」には、どのような事象が含まれますか?

地震、豪雨などの自然災害、火災やガス爆発などの人為による異常な災害、およびこれらに準ずる自己の責めに帰さないやむを得ない事実が含まれます。(13-1-7)

10. 免税事業者や恒久的施設を有しない国外事業者でも、「簡易課税制度選択届出書」を提出することは可能ですか?

はい、可能です。免税事業者であっても、また、恒久的施設を有しない国外事業者であっても、「簡易課税制度選択届出書」を提出すること自体はできます。ただし、実際に制度が適用されるためには、課税事業者であることや恒久的施設を有していることなど、別途定められた要件を満たす必要があります。(13-1-4)

コメント