消費税法基本通達の「第13章 簡易課税制度による仕入れに係る消費税額の控除/第3節 事業の区分及び区分記載の方法」について解説します。

解説動画

概要

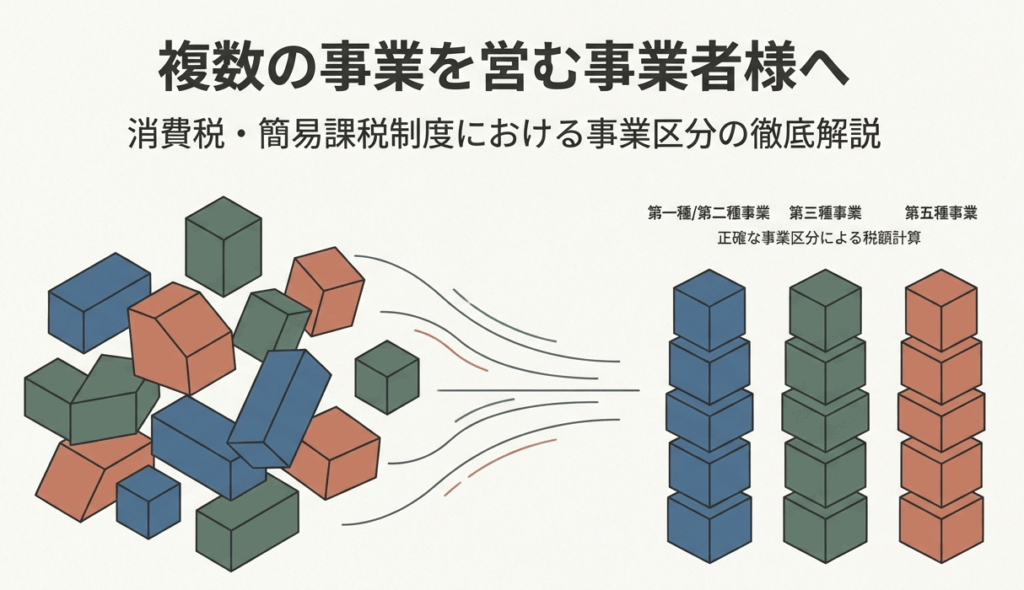

消費税の中小事業者の仕入れに係る消費税額の控除の特例(みなし仕入率の適用)を受けるため、第一種事業から第六種事業のうち二以上の種類の事業を行っている事業者は、課税資産の譲渡等を事業の種類ごとに区分する必要があります。

事業の区分方法としては、主に以下の方法が認められています。

1. 事業者の帳簿に事業の種類を記帳する方法。

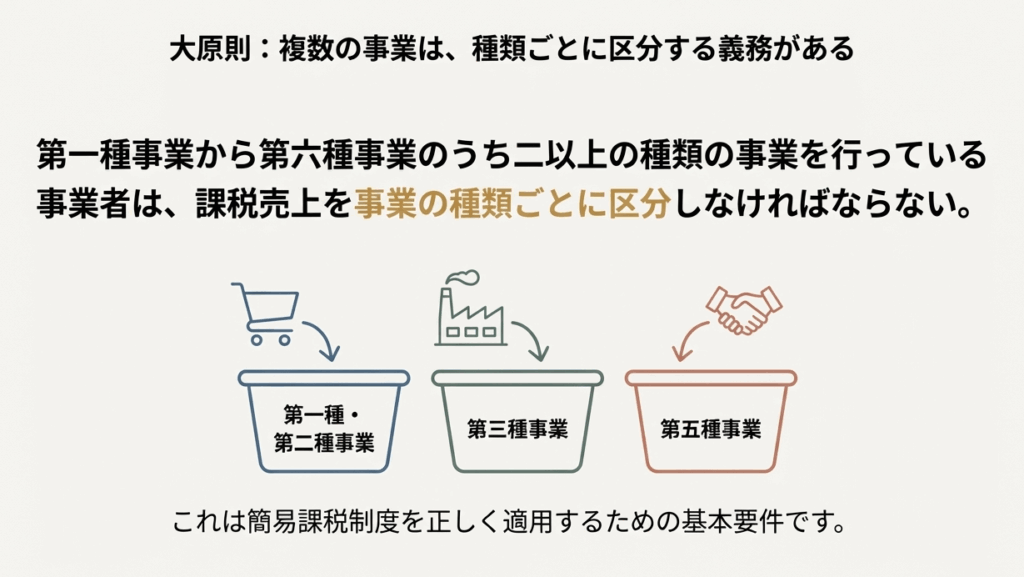

2. 納品書、請求書、売上伝票などの原始帳票等に事業の種類を記載する方法。

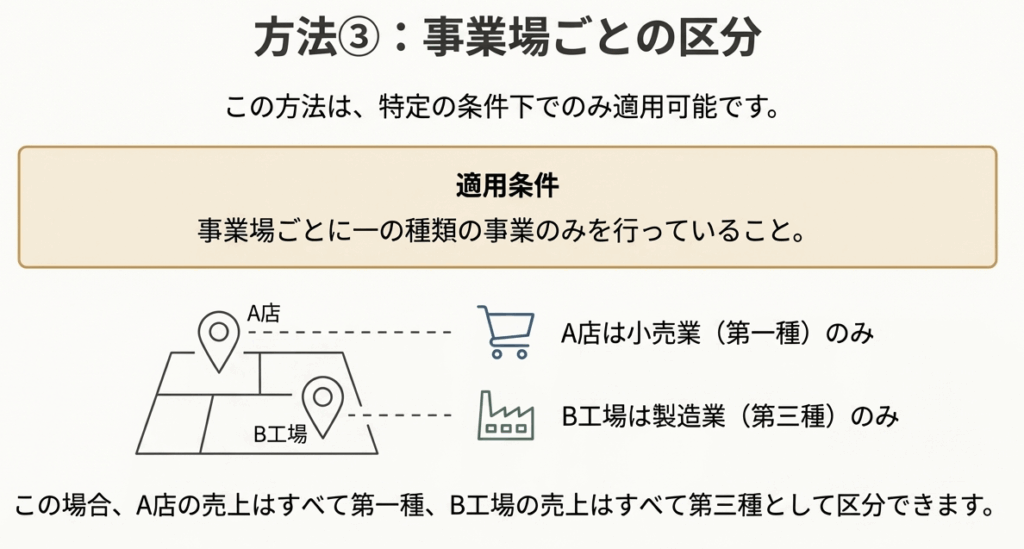

3. 事業場ごとに一の種類の事業のみを行っている場合は、当該事業場ごとに区分する方法。

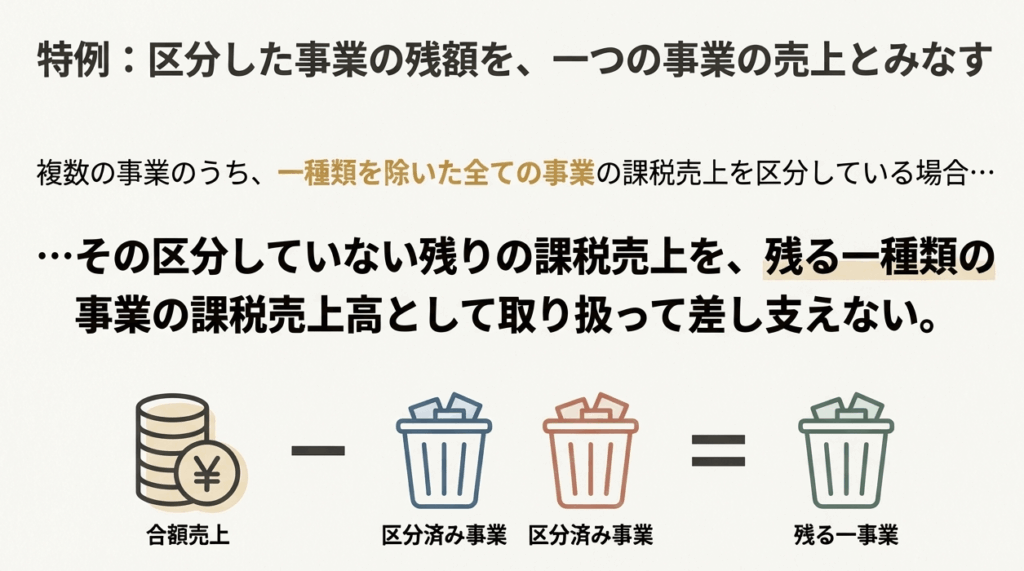

また、複数の種類の事業を行っている事業者が、一の種類の事業に係る課税売上げのみを区分していない場合には、例外的な取り扱いが認められています。この場合、当該課税期間における課税売上高の総額から、区分している事業に係る課税売上高の合計額を控除した残額を、その区分していない種類の事業に係る課税売上高として取り扱って差し支えありません。

例えば、第一種、第二種、及び第三種事業を行っている事業者が、帳簿上で第一種と第二種事業の課税売上げを区分していれば、残りの区分していない課税売上げは第三種事業として扱われます。

スライド解説

解説:消費税の事業区分における実務上のポイント解説

序文

企業の経理を担当されている皆様、そして当事務所の新しいスタッフの皆さん、こんにちは。所長です。日々の経理業務、本当にお疲れ様です。

今回は、特に複数の事業を営んでいらっしゃる事業者の方が消費税の簡易課税制度を適用する上で、必ずと言っていいほど直面する「事業区分」という課題に焦点を当てたいと思います。この区分作業は、時に煩雑で判断に迷うことも少なくありません。この文書では、その実務的な取り扱い方法について、根拠となるルールを基に分かりやすく解説していきます。

1. 導入:なぜ事業区分が実務で重要なのか?

まず、なぜこの「事業区分」が経理実務において非常に重要なのか、その理由からお話しします。ご承知の通り、簡易課税制度では、売上にかかる消費税額から控除できる仕入税額を、事業の種類に応じた「みなし仕入率」を使って計算します。このみなし仕入率は事業の種類によって異なるため、どの事業の売上として計上するかによって、最終的な納税額が大きく変わってくるのです。したがって、事業区分を正確に行うことは、単なる事務作業ではなく、納税額に直接影響を与える戦略的な重要性を持っています。

この点について、税務上の具体的な指針である消費税法基本通達では、第一種から第六種までの複数の事業を行う事業者は、原則としてその事業の種類ごとに課税売上を区分して経理処理する必要があると定められています。しかし、すべての取引についてこれを厳密に行うのは、実務上、大きな手間となり得ます。これから解説するのは、その負担を軽減するために認められている、実務的なルールです。

この基本的な重要性を踏まえた上で、次に「結論としてどのような処理が認められるのか」を簡潔に見ていきましょう。

2. 結論:実務上認められる処理の要点

日々の業務で多忙な実務担当者の皆様が、まず押さえるべき結論から先に提示します。複雑な条文を読み解く前に、実務で使える「答え」を先に理解しておくことで、今後の理解が格段に深まります。

実務上、特に重要で活用できるポイントは、以下の2つに要約できます。

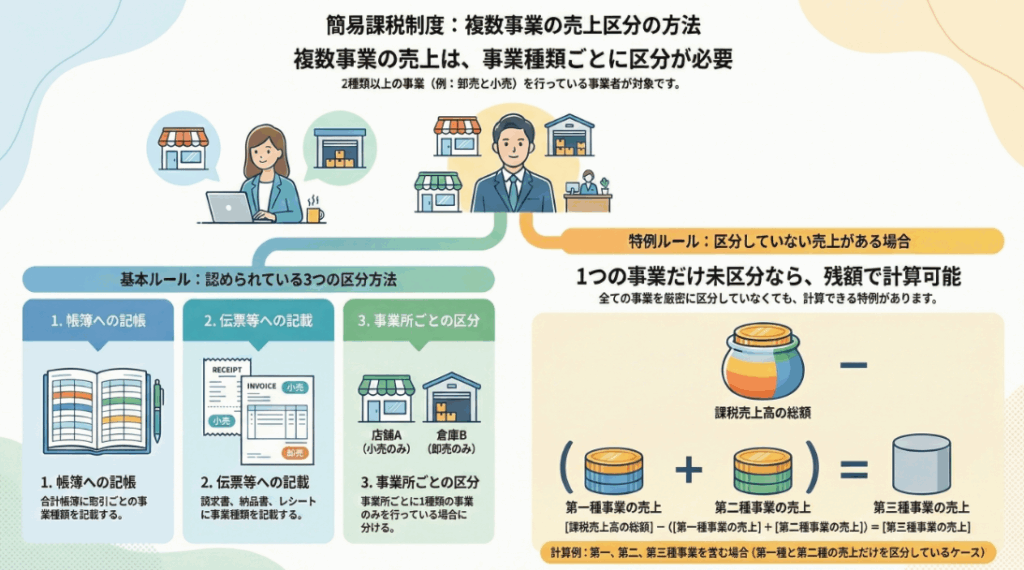

1. 記録方法の柔軟性 会計帳簿に直接、事業の種類を記帳するのが原則ですが、それ以外にも柔軟な方法が認められています。具体的には、「納品書や請求書、レジペーパーといった日々の取引で使う書類に事業の種類が分かるように記載する方法」や、「事業所ごとに営んでいる事業が単一であれば、その事業所単位で区分する方法」も正式な方法として認められています。

2. 残額計算の容認 複数の事業のうち、一つを除いた全ての事業の課税売上高がきちんと区分されていれば、残りの課税売上高の全額を、その区分していない一つの事業の売上として計上することが認められています。これは、経理処理を劇的に効率化できる、実務上最も重要な知識の一つです。

これらの要点を理解した上で、次にその根拠となる具体的なルールを詳しく見ていきましょう。

3. 詳細解説:事業区分の具体的なルール

このセクションでは、先ほど結論として述べた処理が、どのようなルールに基づいているのかを分解して解説します。根拠となる通達(13-3-1と13-3-2)の内容を正確に理解することで、自信を持って実務にあたることができます。

3.1 事業の区分と記載の方法(13-3-1より)

第一種から第六種までのうち、二つ以上の事業を行っている事業者は、原則として事業の種類ごとに課税売上を区分して帳簿に記載する必要があります。しかし、通達では実務上の負担を考慮し、例外的に以下の方法も認めています。

• 原始帳票等による区分 日々の取引で作成・受領する「納品書、請求書、売上伝票又はレジペーパー等」といった書類に、事業の種類や、その種類が判別できる取引内容を記載しておくことで、正式な区分記載と見なすことができます。

• 事業場ごとの区分 「事業場ごとに一の種類の事業のみを行っている事業者」については、その事業場単位で売上を区分する方法も認められています。例えば、A支店では卸売業(第一種)のみ、B支店では小売業(第二種)のみを行っている場合、支店ごとの売上を集計すれば、それがそのまま事業区分となります。ただし、一つの支店内でも店頭での小売(第二種)と、そこからの卸売(第一種)が混在している場合は、事業場ごとの区分は適用できず、取引ごとの区分が必要になる点に注意してください。

3.2 事業の種類の判定方法(13-3-2より)

原則

事業区分の判定は、原則として「課税資産の譲渡等ごと」、つまり個々の取引ごとに行うこととされています。

例外(残額計算)

この原則を貫くと大変な手間がかかるため、実務上の例外処理として「残額計算」が認められています。これは非常に有用なルールです。

簡単に言えば、「複数事業のうち、一つだけ種類が分からなくても、残りが分かっていれば、その分からない分はすべて、その一つの事業の売上としてしまって良い」というルールです。

具体的には通達で、「二以上の種類の事業のうち一の種類の事業に係る課税売上げのみを区分していない場合には、課税売上高の総額から、区分している事業の課税売上高の合計額を控除した残額を、その区分していない事業の売上として扱える」と定められています。

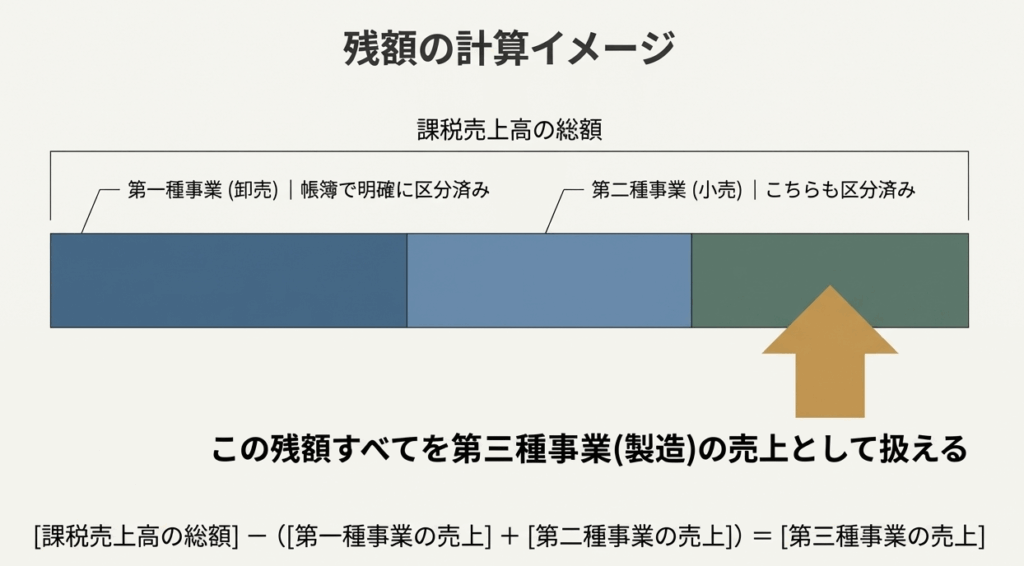

【具体例】

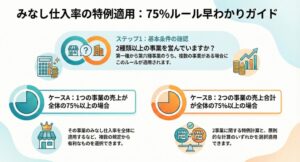

このルールを理解するために、通達に示されている公式な例を見てみましょう。 ある事業者が、第一種事業(卸売業)、第二種事業(小売業)、第三種事業(製造業など)を行っているとします。この事業者が、帳簿上で第一種事業と第二種事業の課税売上を正確に区分していれば、全体の課税売上高から第一種と第二種の売上合計額を差し引いた残額のすべてを、第三種事業の売上として計上してよい、ということになります。

これら詳細なルールを踏まえ、最後に実務で特に注意すべき点をまとめて確認しましょう。

4. まとめ:実務での注意点

ここまでの解説内容を、実際の日々の業務に落とし込む際の心構えとして、いくつかの注意点を共有します。知識を正しく業務に活かすための最終確認です。

• 記録の一貫性を保つ

帳簿、原始帳票、事業所ごとなど、どの方法を採用するにせよ、一度決めた方法は継続し、一貫した記録管理を行うことが非常に重要です。処理方法が途中で変わると、後々の確認や税務調査の際に説明が困難になる可能性があります。

• 残額計算の戦略的な活用

残額計算は、経理処理の負担を大きく軽減してくれる有効な手段です。どの事業を残額計算の対象とすべきか、という点ですが、一般的にはみなし仕入率が最も低い事業を残すのが有利なケースが多いです。なぜなら、万が一他の事業の売上が混入していても、納税額が不利になりにくいからです。また、取引件数が圧倒的に多い事業を残すことで、日々の記帳作業の手間を最も大きく削減できます。自社の事業構成に合わせて検討しましょう。

• 証拠書類の適切な保管

納品書や請求書といった原始帳票で事業区分を行う場合は、それらの書類が区分の根拠を示す重要な証拠となります。税務調査などで確認を求められることもありますので、いつでも提示できるよう、適切に整理・保管することを徹底してください。

日々の業務は大変ですが、このようなルールを正しく理解し活用することで、より正確で効率的な経理が実現できます。業務の中で、どの事業を残額計算の対象にすべきか、あるいは帳票での管理方法をどう具体的に設計するかといった点で迷うことがあれば、一人で悩まず、いつでも私たち専門家にご相談ください。

ガイド:Q&A

問1: 第一種事業から第六種事業のうち、複数の事業を営む事業者が、中小事業者の仕入れに係る消費税額の控除の特例(令第57条第2項又は第3項)の適用を受ける際に、課税資産の譲渡等について何をしなければなりませんか?

第一種事業から第六種事業のうち二以上の種類の事業を行っている事業者は、課税資産の譲渡等につき、これらの事業の種類ごとに区分しなければなりません。これは、中小事業者の仕入れに係る消費税額の控除の特例の適用を受けるための要件です。

問2: 事業の種類を区分する際に、帳簿への記帳以外に認められている方法を一つ挙げ、具体的にどのような記録媒体が例示されているか説明してください。

帳簿への記帳以外に、取引の原始帳票等に事業の種類を記載する方法が認められています。具体的な記録媒体として、納品書、請求書、売上伝票、又はレジペーパー等が例示されています。

問3: 事業者が複数の事業場を持っている場合、どのような条件下であれば事業場ごとに事業を区分することが認められますか?

事業場ごとに一の種類の事業のみを行っている事業者に限り、当該事業場ごとに事業を区分する方法が認められます。この場合、事業場の場所が事業区分の単位となります。

問4: 第一種事業から第六種事業までの区分の判定は、原則としてどのような単位で行う必要がありますか?

第一種事業から第六種事業までの区分の判定は、原則として課税資産の譲渡等ごと、つまり個々の取引ごとに行う必要があります。

問5: 複数の事業を営む事業者が、一部の事業の課税売上げのみを区分していない場合、その区分していない売上をどのように計算し、取り扱うことが認められていますか?

区分していない種類の事業に係る課税売上高は、当該課税期間における総課税売上高から、事業の種類を区分している事業の課税売上高の合計額を控除した残額として計算し、取り扱うことが認められています。

問6: 資料の13-3-2で示されている例では、第一種、第二種、第三種事業を営む事業者が第一種と第二種の課税売上げを区分した場合、残りの課税売上げはどのように扱われますか?

その事業者が帳簿上で第一種事業と第二種事業に係る課税売上げを区分している場合、区分していない残りの課税売上げは第三種事業として区分しているものとして取り扱われます。

問7: 13-3-1で「取引の原始帳票等」として挙げられている具体的な書類の種類を4つ挙げてください。

「取引の原始帳票等」として、納品書、請求書、売上伝票、レジペーパーが挙げられています。

問8: 取引の原始帳票等に事業区分を記載する方法において、具体的にどのような情報を記載する必要があるとされていますか?

原始帳票等には、事業の種類そのもの、または事業の種類が区分できる資産の譲渡等の内容を記載する必要があります。

問9: 資料で言及されている「中小事業者の仕入れに係る消費税額の控除の特例」は、どの法令のどの条項に基づいていますか?

「中小事業者の仕入れに係る消費税額の控除の特例」は、令第57条第2項又は第3項(消費税法施行令第57条第2項又は第3項)に基づいています。

問10: 13-3-2において「当該課税期間における課税売上高」という用語が使用されていますが、この用語はどの規定によって定義されるものとされていますか?

この用語は、令第57条第3項第1号(消費税法施行令第57条第3項第1号)に規定する「当該課税期間における課税売上高」を指すとされています。

コメント