国税庁タックスアンサーの「No.6101 消費税の基本的なしくみ」について解説します。

解説動画

概要

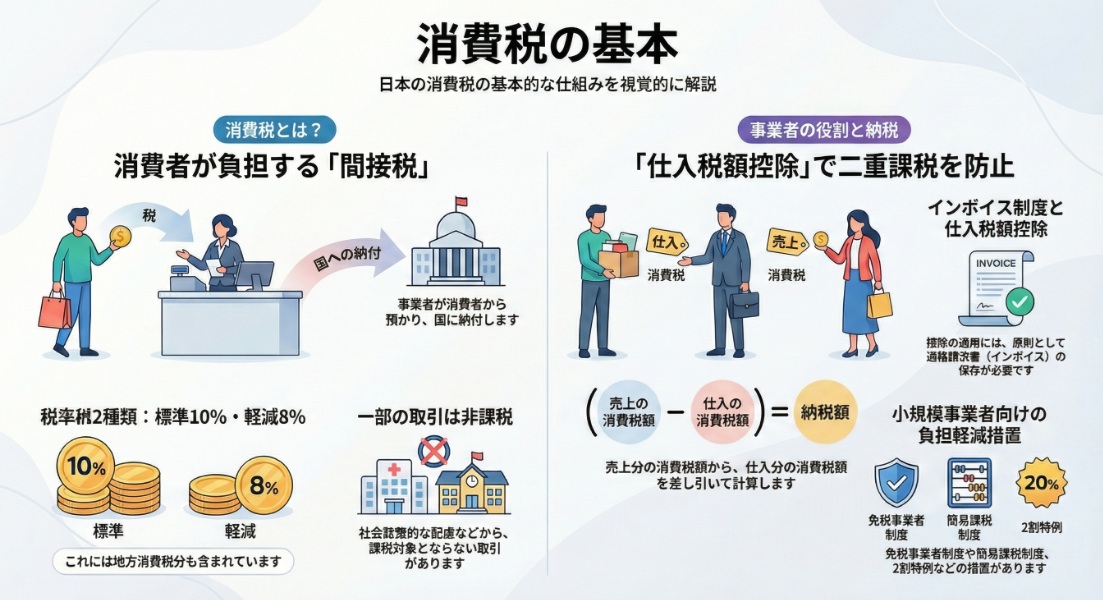

消費税は、酒税などの個別消費税とは異なり、消費一般に広く公平に課税される間接税です。ほぼ全ての国内における商品の販売、サービスの提供などが課税対象となります。税率は標準10%(うち地方消費税2.2%)、軽減8%(うち同1.76%)です。

税金は事業者が販売価格に含めて転嫁し、最終的に商品を消費する者が負担します。二重課税を防ぐため、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除する「仕入税額控除」の仕組みが採られています。

この仕入税額控除の適用を受けるには、令和5年10月1日から開始したインボイス制度により、原則として適格請求書発行事業者から交付を受けた適格請求書などの保存が必要です。

納税義務者は、製造、卸、小売などの各段階の事業者や外国貨物の引取者です。事業者の納税事務負担を軽減するため、課税売上高が1,000万円以下の事業者を免税とする事業者免税点制度などが講じられています。

解説:消費税の基本と実務【完全ガイド】

1. はじめに:なぜ消費税の理解が実務の第一歩なのか

会計事務所のスタッフ、そして企業の経理担当者としてキャリアをスタートする皆さん、ようこそ。これから皆さんがプロフェッショナルとして成長していく上で、この消費税の知識が揺るぎない土台となります。なぜなら、消費税は特定の物品やサービスだけでなく、国内におけるほぼ全ての商取引に広く関わる税金だからです。その基本理念は「消費一般に広く公平に課税する」というものであり、この仕組みを正確に理解しているかどうかが、日々の記帳代行から決算申告に至るまで、業務全体の質を大きく左右します。

まず、消費税の基本的な性格をしっかり押さえましょう。

• 消費税の性格: 間接税(税を納める事業者と、実際に負担する消費者が異なる)

• 最終的な負担者: 商品を消費し、またはサービスの提供を受ける消費者

事業者は、消費者から預かった消費税を、自身が仕入れ等で支払った消費税を差し引いて国に納付する役割を担います。このシンプルな原則を理解することが、全てのスタートラインです。

それでは、複雑なルールに入る前に、まずは消費税計算と申告の「ゴール」から見ていくことにしましょう。

2. 結論から先に:消費税申告のゴールを理解する

消費税の実務を学ぶ上で、いきなり細かなルールから入ると全体像を見失いがちです。そこで、まず事業者が行うべき消費税申告の最終的なゴール、つまり「何を計算し、いつまでに納付するのか」という結論を先に理解することが極めて重要です。このゴールを常に意識することで、日々の業務の一つひとつが何に繋がっているのかを明確に把握できます。

消費税の納付税額は、以下の計算式によって決定されます。どんなに複雑な案件でも、最終的に我々が計算しているのは、このシンプルな引き算です。常にこの原点に立ち返るようにしてください。

納付する消費税額 = 課税売上 に係る消費税額 – 課税仕入 等に係る消費税額(仕入税額控除)

この計算に基づき、事業者は定められた期限までに申告と納付を行わなければなりません。原則的な期限は以下の通りです。

• 法人: 課税期間の末日の翌日から2か月以内

• 個人事業者: 翌年の3月31日まで

この「預かった消費税」から「支払った消費税」を差し引いて納付するという結論と、その期限。これが私たちの目指すゴールです。では、この計算を正確に行うための根拠となる詳細なルールや制度について、次のセクションで一つずつ深掘りしていきましょう。

3. 詳細解説:消費税制度の主要な構成要素

ここからは、消費税の具体的なルールを理解するための核心部分に入ります。何が課税の対象となり、税率はどうなっているのか。そして、消費税計算で最も重要な概念である「仕入税額控除」と、それに関連するインボイス制度の仕組み。さらには、私が長年の実務で見てきた中で、新人が最もつまずきやすい小規模事業者向けの特例まで、実務で頻出する制度のポイントを一つずつ丁寧に解説していきます。

3.1. 課税の対象と税率

消費税は、ほぼ全ての国内における商品の販売、サービスの提供等および保税地域から引き取られる外国貨物が課税の対象となります。非常に広範な取引が対象となるのが特徴です。

現在の税率は、標準税率と軽減税率の2種類が存在します。それぞれの税率には、国税分と地方消費税分が含まれています。

| 税率区分 | 合計税率 | 内訳(国税分) | 内訳(地方消費税分) |

| 標準税率 | 10% | 7.8% | 2.2% |

| 軽減税率 | 8% | 6.24% | 1.76% |

ただし、全ての取引が課税対象となるわけではありません。消費税の性格から「課税の対象になじまないものや社会政策的な配慮」から、土地の譲渡や社会保険医療など、特定の取引は非課税と定められています。

3.2. 最重要ポイント:「仕入税額控除」とインボイス制度

消費税制度の根幹をなすのが「仕入税額控除」です。これは、生産、流通の各段階で二重、三重に税が課されることのないよう、税の累積を防ぐための非常に重要な仕組みです。

例えば、皆さんのクライアントが110,000円(うち消費税10,000円)の商品を販売し、その商品の製造のために55,000円(うち消費税5,000円)の材料を仕入れていたとします。この場合、預かった消費税10,000円から、支払った消費税5,000円を「仕入税額控除」として差し引き、差額の5,000円を国に納付するのです。この控除がなければ、5,000円の税金が二重に課されてしまいます。

そして、この仕入税額控除の適用を受けるためのルールとして、2023年10月1日から「適格請求書等保存方式(インボイス制度)」が開始されました。この制度下では、原則として以下の2点を満たさなければ仕入税額控除が認められません。

1. 適格請求書発行事業者から交付を受けた適格請求書(インボイス)の保存

2. 一定の事項を記載した帳簿の保存

日々の業務で受け取る請求書がインボイスの要件を満たしているかを確認することが、極めて重要になっています。

3.3. 実務で役立つ:納税事務の負担軽減措置

消費税には、特に中小零細企業の納税事務負担を軽減するための特例制度が設けられています。これらの制度を理解し、クライアントに適切なアドバイスができることは、私たちの専門家としての価値を高めます。

• 事業者免税点制度

◦ 対象者: 基準期間および特定期間の課税売上高が1,000万円以下の事業者。

◦ 概要: 原則として、消費税の納税義務が免除されます。

◦ 重要注意点: たとえ売上高が1,000万円以下であっても、適格請求書発行事業者の登録を受けている場合は免税事業者になれません。

※ 特定期間とは、個人事業者の場合は、その年の前年の1月1日から6月30日までの期間をいい、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6か月の期間をいいます。

• 簡易課税制度

◦ 対象者: 基準期間の課税売上高が5,000万円以下の事業者。

◦ 概要: 実際の課税仕入額を計算せず、課税売上高に事業区分に応じた「みなし仕入率」を乗じて納付税額を計算できる、事務負担を軽減するための選択制の制度です。

• 2割特例(インボイス制度の経過措置)

◦ 対象者: 免税事業者がインボイス発行事業者となった場合。

◦ 概要: 納付税額を、売上に係る消費税額の2割にすることができる特例です。

◦ 適用期間: 令和5年10月1日から令和8年9月30日までの日の属する課税期間に限られます。

これらの制度を理解した上で、実際の業務で特に注意すべき点は何でしょうか。

次の「まとめ」で、実務上のチェックポイントとして整理します。

4. まとめ:実務における3つの重要チェックポイント

これまでの解説内容を総括し、新人スタッフや経理担当者の皆さんが日々の業務で特に意識すべき、実践的な注意点を3つに絞って解説します。理論を理解するだけでなく、それを実務でいかに正確に処理するかが重要です。

1. 「仕入税額控除」の要件確認の徹底

日々の業務で最も重要なのは、仕入税額控除の可否を左右するインボイス制度への対応です。クライアントの納税額に直結するため、以下の確認を徹底してください。

受領する請求書:

インボイスの要件(登録番号など)を満たしているか。

発行する請求書:

自社が発行するインボイスは適切か。 この確認作業が、クライアントのキャッシュフローを守る第一歩であると肝に銘じてください。

2. クライアントの納税義務の的確な判定

全ての基本は、クライアントが「免税事業者」か「課税事業者」かを正確に判定することです。基準期間や特定期間の課税売上高を正確に把握し、判定を誤らないようにしてください。特に、インボイス発行事業者として登録した場合は、売上規模にかかわらず納税義務が発生する点は絶対に忘れてはなりません。

3. 有利な特例制度の選択支援という「価値提供」

専門家としての真価が問われるのが、クライアントに最適な納税方法を助言する場面です。原則課税、簡易課税制度、そして2割特例のどれを選択するかで、小規模な事業者であっても納税額が数十万円、数百万円単位で変わることも珍しくありません。それぞれの制度の適用要件を確認し、どの選択がクライアントにとって最も有利になるかをシミュレーションし、論理的に提案すること。これこそが、私たちが提供すべき核心的な価値です。

消費税は一見複雑に見えますが、その一つひとつのルールには必ず理由があります。基本構造と重要な特例を正しく理解すれば、必ず対応できる税目です。もし業務で不明な点があれば、臆することなく先輩や上司に質問し、国税庁のウェブサイトや相談窓口といった公式情報を参照することも有効な手段です。

正確な知識を武器に、自信を持って実務に取り組んでください。皆さんの活躍を期待しています。

ガイド:Q&A

1. 消費税はどのような種類の税金であり、その主な特徴は何ですか?

消費税は、特定の物品やサービスだけでなく、消費一般に広く公平に課税する間接税です。国内のほぼ全ての商品販売やサービス提供、および外国貨物の輸入が課税対象となります。

2. 消費税の税率は何種類ありますか?それぞれの税率と、それに含まれる地方消費税の割合を述べてください。

税率は標準税率と軽減税率の2種類です。標準税率は10%(うち地方消費税2.2%)で、軽減税率は8%(うち地方消費税1.76%)です。

3. 消費税を最終的に負担するのは誰ですか?また、それはなぜですか?

最終的な負担者は、商品を購入したりサービスの提供を受けたりする消費者です。消費税は事業者が販売する商品やサービスの価格に含まれており、生産や流通の各段階で次々と転嫁されていくためです。

4. 「仕入税額控除」とはどのような制度ですか?また、令和5年10月1日からこの控除の適用を受けるための原則的な要件は何ですか?

「仕入税額控除」とは、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除する制度で、税の二重課税を防ぐ仕組みです。令和5年10月1日以降、この適用を受けるには原則として適格請求書発行事業者から交付された適格請求書(インボイス)と帳簿の保存が必要です。

5. 消費税の納税義務者には、どのような立場の者が含まれますか?

納税義務者は、製造、卸、小売、サービスなどの各段階の事業者と、保税地域から外国貨物を引き取る者です。

6. 個人事業者と法人では、消費税の確定申告と納付の期限は原則としていつですか?

原則として、法人は課税期間の末日の翌日から2か月以内、個人事業者は翌年の3月31日までに確定申告と納付を行う必要があります。

7. 「事業者免税点制度」について説明してください。どのような事業者が免税事業者になりますか?

「事業者免税点制度」とは、事業者の納税事務負担を軽減するための措置です。基準期間および特定期間の課税売上高が1,000万円以下の事業者は、納税義務が免除される免税事業者となります。

8. 事業者が「簡易課税制度」を選択するための条件は何ですか?

基準期間の課税売上高が5,000万円以下の事業者は、納税事務の負担を軽減するため、実際の仕入税額を計算する代わりに、課税売上高から納付税額を計算する「簡易課税制度」を選択できます。

9. インボイス制度を機に課税事業者となった元免税事業者のための「2割特例」とは、どのような内容の経過措置ですか?

「2割特例」とは、免税事業者がインボイス制度を機に課税事業者となった場合に適用される経過措置です。令和5年10月1日から令和8年9月30日までの課税期間において、納付する消費税額を売上に係る消費税額の2割にすることができます。

10. 日本国内のすべての取引に消費税が課税されますか?例外があればその理由も説明してください。

いいえ、全ての取引に課税されるわけではありません。消費税の性格から課税対象になじまない取引や、社会政策的な配慮から課税が適当でない一部の取引は、消費税が課税されない「非課税取引」とされています。

コメント