国税庁タックスアンサーの「No.6113「対価を得て行われる」の意義」について解説します。

解説動画

概要

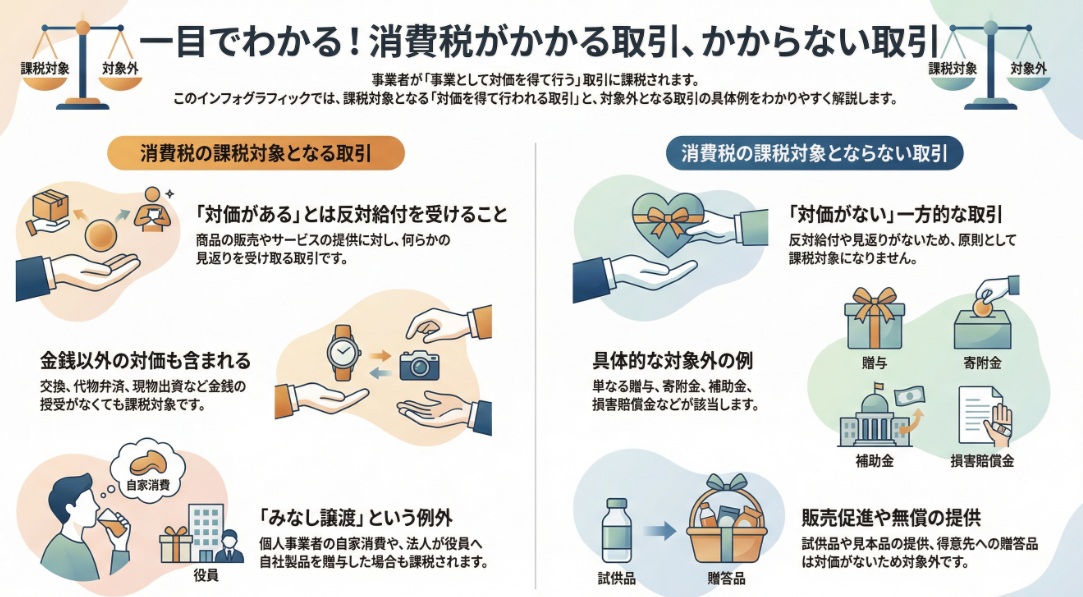

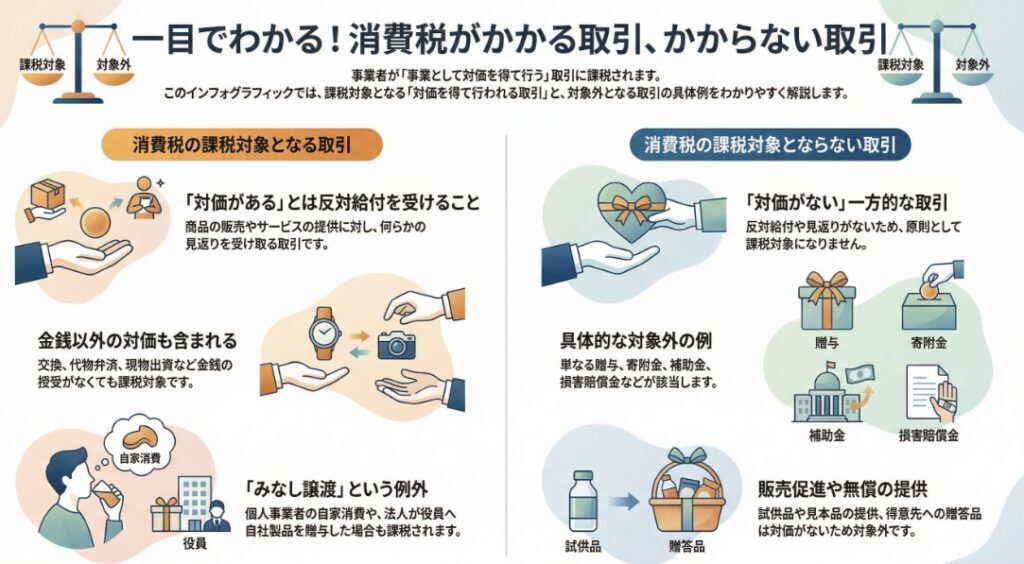

消費税は、国内において事業者が事業として対価を得て行う取引に課税されます。

「対価を得て行われる」とは、資産の譲渡、資産の貸付け、および役務の提供に対して反対給付を受けることを意味します。具体的には、商品を販売して代金を受け取ったり、事務所を貸し付けて家賃を受け取ったりする取引などが該当します。交換や代物弁済、現物出資のように、金銭の支払いを伴わない資産の引渡しでも、反対給付があれば課税の対象です。

一方で、単なる贈与、寄附金、補助金、損害賠償金などは、原則として対価を得て行われる取引に当たらず、課税の対象になりません。

ただし、個人事業者が販売する商品などを家庭で使用したり消費したりした場合や、法人が自社製品などをその役員に贈与した場合には、対価を得て行われたものとみなされ、消費税の課税の対象となります。

解説:「対価を得て行われる」取引の完全ガイド

1. 導入:なぜ「対価」の理解が消費税実務の根幹なのか

企業の経理担当者や、私たち会計事務所で実務経験を積み始めた新人スタッフの皆さんにとって、消費税の課税要件を正確に理解することは、すべての業務の土台となります。特に、ある取引が「対価を得て行われる」ものなのかどうかを判断する能力は、日々の仕訳入力から決算、そして最終的な消費税申告に至るまで、あらゆる場面で求められる極めて重要なスキルです。

長年の実務経験から断言しますが、消費税申告で発生するミスの多くは、この「対価性」の判断という最初のボタンの掛け違いから始まっています。

このガイドは、複雑に見える多種多様な取引の中から、消費税の課税対象となるものを的確に見分けるための判断基準を、分かりやすく体系的に解説することを目的としています。本稿を読み終える頃には、皆さんが自信を持って実務上の判断を下せるようになっているはずです。

まずは、このルールの結論から見ていきましょう。

2. 結論:取引に対価性があるかないかの判断基準

消費税の課税対象となるか否かを分ける最も重要な原則は、その取引に「反対給付」が存在するかどうかに集約されます。つまり、何らかの資産の提供やサービスの提供に対して、見返りとして受け取るものがあるかどうか、という点です。消費税法では、「対価を得て行われる」取引の核心を「資産の譲渡、資産の貸付けおよび役務の提供に対して反対給付を受けること」と定義しています。

この定義からわかるように、商品の販売代金やサービスの対価として金銭を受け取る取引が、最も典型的な課税対象です。

逆に、単なる贈与や寄附金、国や地方公共団体から受け取る補助金のように、原則として資産の提供に対する直接的な見返り(反対給付)がないものは、対価性がないと判断され、消費税の課税対象にはなりません。

では、この原則が具体的にどのような取引に適用されるのか、詳しく掘り下げていきましょう。

3. 詳細解説:具体的な取引例で学ぶ対価性の有無

理論だけでは実務に対応することは困難です。この章では、皆さんが日々の業務で実際に遭遇するであろう具体的な取引をケースごとに分類し、対価性の有無を判断する「実務の目」を養っていきます。

3.1. 対価性があると判断される典型的な取引

最も分かりやすいのは、金銭の受け取りを伴う取引です。これらは資産の提供と、それに対する反対給付(金銭)の関係が非常に明確です。

• 商品の販売:

商品という「資産の譲渡」に対して、「代金」という反対給付を受け取るため。

• 事務所の貸付け:

事務所という「資産の貸付け」に対して、「家賃」という反対給付を受け取るため。

• 工事の請負:

工事という「役務の提供」に対して、「請負代金」という反対給付を受け取るため。

3.2. 金銭以外の対価が伴う取引(課税対象)

対価は必ずしも金銭とは限りません。金銭の授受がなくても、何らかの反対給付があれば課税対象となります。

• 交換:

自社の商品と他社の備品を交換する場合など、互いに資産の譲渡を行い、それが反対給付となっている取引です。

• 代物弁済:

借入金の返済に代えて、土地や建物などの資産を引き渡す場合です。金銭債務の消滅という便益が反対給付とみなされます。

• 現物出資:

会社設立や増資の際に、金銭の代わりに機械設備や不動産などを出資する場合です。株式の取得が反対給付となります。

また、少し特殊なケースとして「負担付き贈与」があります。これは、例えば「この土地を贈与する代わりに、残っているローン(負担)を引き継いでほしい」といった取引です。

この場合、贈与全体が非課税になるわけではなく、引き継ぐローンの金額に相当する部分が資産の譲渡の対価とみなされ、課税対象となります。

3.3. 対価性がないと判断される取引(原則、課税対象外)

次に、資産の移動はあっても、それに対する直接的な反対給付がないため、原則として課税対象にならない取引を見ていきましょう。

• 単なる贈与、寄附金:

見返りを求めない一方的な資産の提供です。

• 補助金:

国や地方公共団体から受け取る補助金や助成金は、特定の政策目的のために交付されるものであり、資産やサービスの対価ではありません。

• 損害賠償金:

例えば事故によって受け取る損害賠償金は、失われた利益の補填や精神的苦痛に対する慰謝料であり、特定の資産の譲渡や役務の提供の対価として支払われるものではないため、課税対象外です。

• 対価を受け取らない試供品や見本品の提供:

将来の販売促進が目的であっても、その提供自体に対する直接の対価はありません。

• サービス品や得意先への無償贈与:

商品販売時の景品や、日頃の感謝を伝えるためのお歳暮なども、反対給付がないため課税対象外です。

これらの取引に共通しているのは、金銭や物品の移動はあっても、それは一方的な提供であり、それに対する直接的な見返り、すなわち「反対給付」が存在しないという点です。

3.4. 【特例】対価を得たと「みなされる」取引

ここまでは「対価があるか、ないか」という原則を解説してきましたが、税法には重要な例外規定が存在します。それが、形式的には対価がなくても、税務上は「対価を得て行われたものとみなす」という『みなし譲渡』の規定です。

これは、事業者が商品を仕入れた際に支払った消費税(仕入税額控除)と、最終的に消費される場面でのバランスを取るための規定です。もしこのルールがなければ、事業者が商品を自分で使ったり無償で役員に与えたりすることで、消費税の負担を不当に免れることができてしまいます。税の公平性を保つための重要なルールと言えるでしょう。

代表的なケースは以下の2つです。

| ケース | 概要 |

| 1. 個人事業者の家事消費 | 個人事業者が、販売目的で仕入れた商品などを、事業用ではなく家庭で使用(家事消費)した場合。 |

| 2. 法人の役員への贈与 | 法人が、自社製品などを役員に対して無償または著しく低い価額で譲渡した場合。 |

これらの取引は、実質的に対価の授受がなくても、課税資産の譲渡があったものとして扱われ、消費税の課税対象となります。

これらの知識を踏まえ、最後に実務で特に注意すべき点を整理します。

4. まとめ:実務における注意点と判断のポイント

ここまで「対価」の考え方について、原則から例外まで詳しく見てきました。この最終章では、学んだ知識を日々の経理実務に落とし込むための、具体的な判断手順と心構えを整理します。取引の仕訳を行う際に迷ったときには、ぜひこのポイントに立ち返ってください。

経理担当者が取引の対価性を判断するための3ステップ・チェックリスト:

1. ステップ1:資産の譲渡や役務の提供があったか?

まず、課税対象となりうる取引の存在を確認します。

2. ステップ2:それに対する「反対給付」はあったか?(金銭に限らない)

次に、その提供に対して、何らかの見返りがあるかを確認します。金銭はもちろん、交換される資産や債務の消滅といった金銭以外のものも「反対給付」に含まれることを忘れないでください。

3. ステップ3:例外である「みなし譲渡」に該当しないか?

ステップ2で「反対給付なし」と判断しても終わりではありません。最後に、個人事業者の家事消費や法人の役員への贈与といった「みなし譲渡」の特例に該当しないかを必ず確認します。

日々の業務では、判断に迷うグレーな取引に遭遇することも少なくありません。そのような場合は、決して安易に自己判断せず、必ず上司や我々のような顧問税理士に相談してください。

一つの判断ミスが、後々大きな問題に発展することもあります。迅速な相談こそが、あなたと会社を守る最善の策です。

【根拠法令】 消法2、4、消令2、消基通5-1-2、5-1-4~5、5-2-1、5、14、15

ガイド:Q&A

1. 日本の消費税は、どのような取引に対して課税されるのが原則ですか?

消費税は、国内において事業者が事業として対価を得て行う取引に課税されます。これは、資産の譲渡、資産の貸付け、役務の提供が該当します。

2. 「対価を得て行われる」取引とは、具体的にどのような意味ですか?

「対価を得て行われる」とは、資産の譲渡、資産の貸付け、役務の提供に対して、何らかの反対給付を受けることを指します。例えば、商品を販売して代金を受け取る取引などがこれに当たります。

3. 金銭の支払いを伴わない取引でも、対価性があると見なされるのはどのような場合ですか?具体例を3つ挙げてください。

金銭の支払いを伴わなくても、何らかの反対給付があれば対価性があると見なされます。具体例として、交換、代物弁済、現物出資が挙げられます。

4. 「負担付き贈与」は消費税の課税対象となりますか?その理由も説明してください。

はい、課税対象となります。負担付き贈与の場合、その「負担部分」が対価と見なされ、その部分について対価を得て行われる取引として扱われるためです。

5. 原則として消費税の課税対象とならない取引にはどのようなものがありますか?例を3つ挙げてください。

原則として課税対象とならない取引には、単なる贈与や寄附金、補助金、損害賠償金などがあります。これらは反対給付を伴わないためです。

6. 顧客に試供品や見本品を提供した場合、その取引は消費税の課税対象となりますか?

いいえ、課税対象にはなりません。試供品や見本品の提供は、それに対して対価を受け取らない限り、課税対象となる取引には該当しません。

7. 事業者が得意先に自社製品を無償で贈与した場合、それは「対価を得て行われる」取引に該当しますか?

いいえ、該当しません。事業者が自社製品を得意先に無償で贈与した場合は、反対給付がないため「対価を得て行われる」取引とはならず、課税対象外です。

8. 個人事業者が自身の店で販売している商品を、家庭で個人的に使用した場合はどのように扱われますか?

個人事業者が販売用の商品を家事消費した場合は、「対価を得て行われたもの」とみなされます。したがって、この取引は消費税の課税対象となります。

9. 法人が自社の製品を、その役員に贈与した場合は消費税の課税対象となりますか?

はい、課税対象となります。法人が自社製品などをその役員に贈与した場合、これは対価を得て行われたものとみなされ、消費税が課されます。

10. 商品を販売する際に、おまけとしてサービス品を付けた場合、そのサービス品は課税対象となりますか?

いいえ、課税対象とはなりません。商品を販売する際にサービス品を付ける行為は、対価を得て行われる取引には該当しないとされています。

コメント