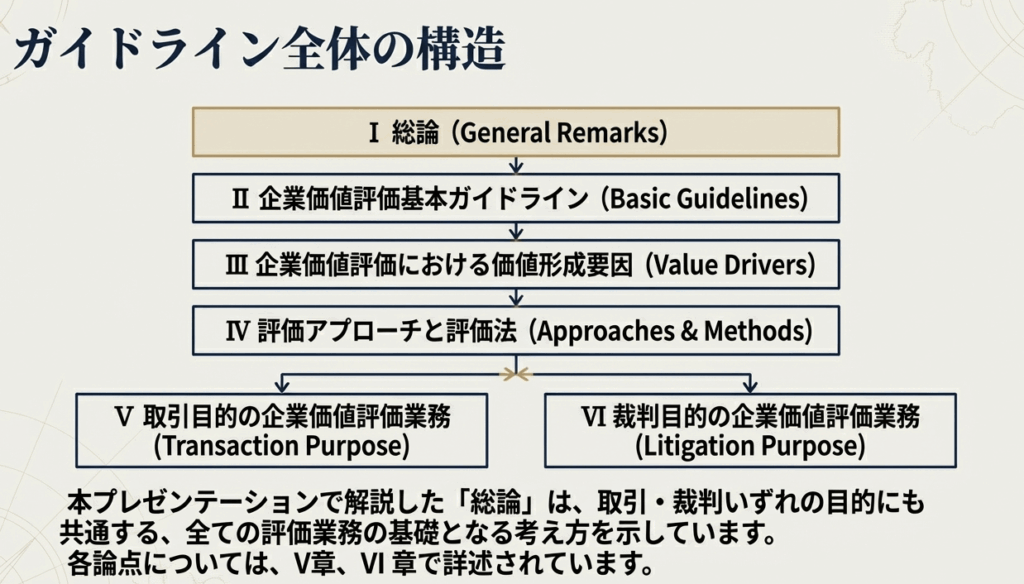

日本公認会計士協から平成 19 年5月 16 日(改正 平成 25 年7月3日)に公表された経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」のうち「Ⅰ 総 論」について解説します。

解説動画

概要

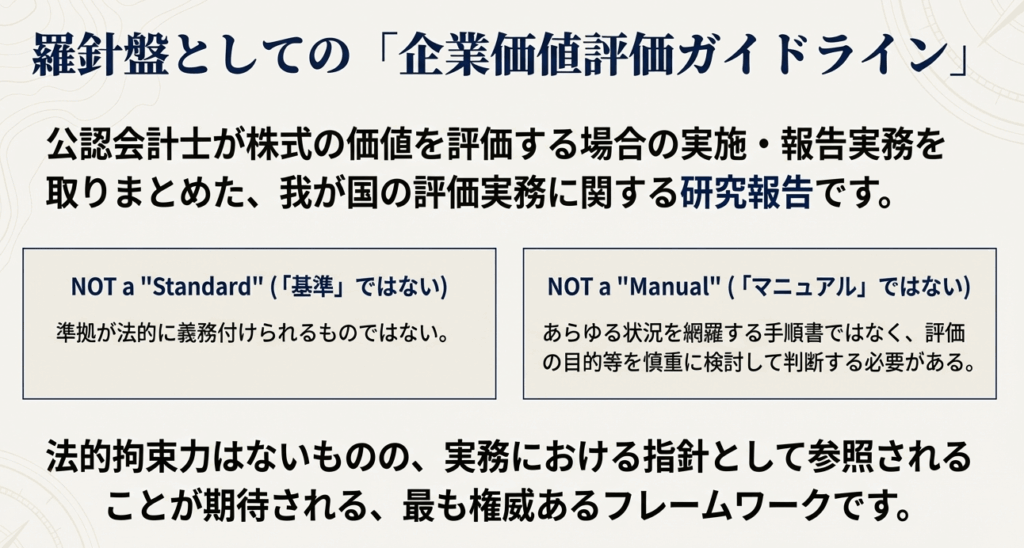

日本公認会計士協会による「企業価値評価ガイドライン」は、公認会計士が株式の価値を評価する際の実施および報告について取りまとめた研究報告です。本ガイドラインは、公認会計士が準拠しなければならない「基準」や「マニュアル」ではなく、法的拘束力もありませんが、企業価値評価を巡る不正や紛争の予防・回避に配慮するための留意点を含んでおり、実務での参照が期待されています。

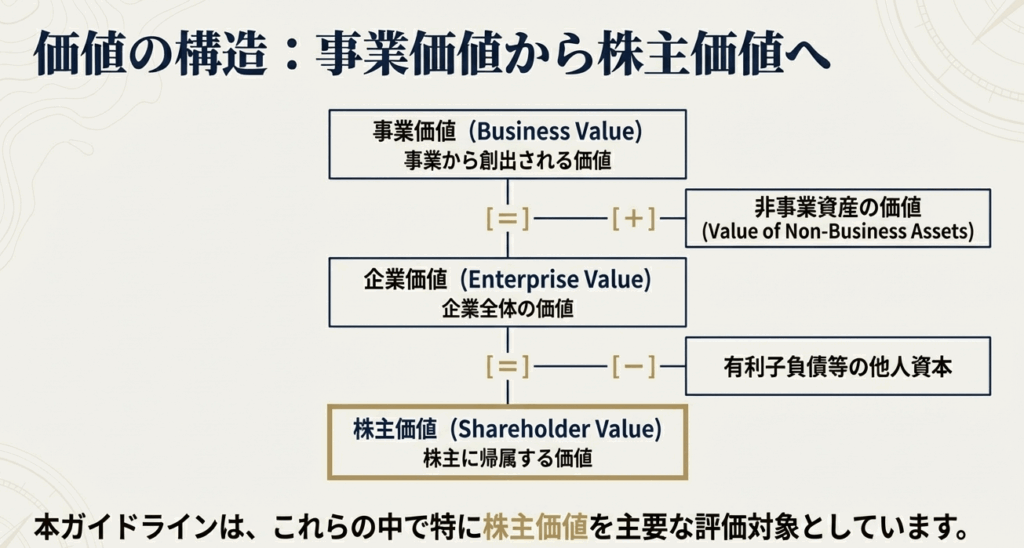

本ガイドラインは、株式の評価が困難な非上場会社を主な対象としています。評価対象とする価値は、事業価値に非事業資産の価値を加えた企業価値から、有利子負債などの他人資本を差し引いた株主に帰属する価値(株主価値)を主としています。

公認会計士が行う企業価値評価業務は、主に取引目的(株式譲受・譲渡、合併など)と裁判目的(買取価格決定など)について詳述されています。評価業務は、依頼人の意思決定を補助するための参考資料として利用され、保証業務ではありません。業務の体系としては、算定、検討、鑑定に大別されます。

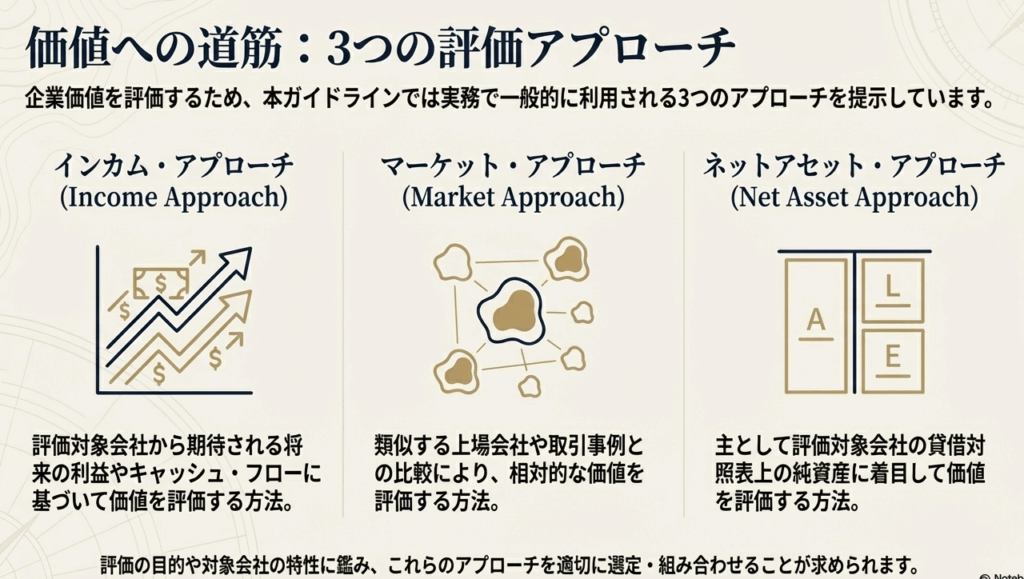

企業価値を評価するためのアプローチは三つに分類されます:

1. インカム・アプローチ:

評価対象会社から期待される利益やキャッシュ・フローに基づいて価値を評価する方法。

2. マーケット・アプローチ:

類似する会社や取引事例と比較し、相対的な価値を評価する方法。

3. ネットアセット・アプローチ:

主に貸借対照表記載の純資産に着目して価値を評価する方法(従来のコスト・アプローチに代わる呼称)。

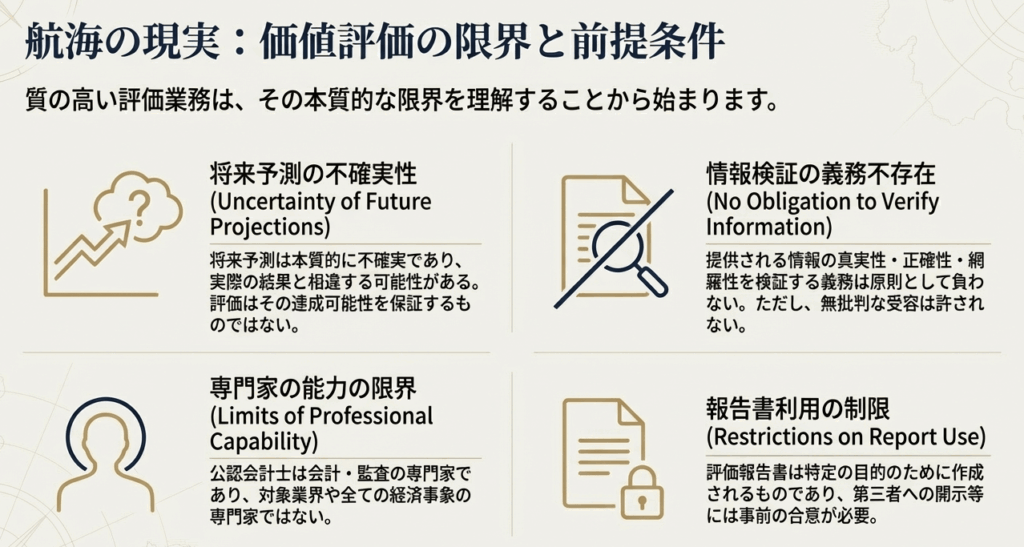

公認会計士は、業務の実施にあたり、専門性、全体観、慎重さ、総合性に加え、批判性を発揮することが求められています。特に依頼人から提供される情報が、自己に有利なように修正されたり、非常識・非現実的であったりする可能性があるため、無批判に受け入れるのではなく、その有用性と利用可能性を検討・分析する必要があります。

提供情報の真実性・正確性・網羅性を原則として検証する義務は負いませんが、利用可能かという観点からの検討は必須です。

スライド解説

解説:「企業価値評価ガイドライン」入門:実務で必須の基礎知識

1. 導入:なぜこのガイドラインが重要なのか

我々会計の専門家が実務に携わる中で、「企業価値評価」は避けて通れない重要な業務の一つです。特に、若手の会計士や企業の経理・財務担当者の皆さんにとっては、その拠り所となる知識を身につけることが不可欠です。本稿では、その羅針盤となる日本公認会計士協会が公表した「企業価値評価ガイドライン」について、その核心を分かりやすく解説します。

まず理解すべきは、このガイドラインの位置付けです。これは法的な拘束力を持つ「基準」や、手順を画一的に定めた「マニュアル」ではありません。あくまで「研究報告」という位置付けです。しかし、我が国には他に企業価値評価業務に関して準拠すべき統一的な基準が存在しないため、実務上、事実上のスタンダードとして極めて重要な役割を担っています。

その最大の目的は、公認会計士が株式価値を評価する際の指針を示し、評価業務が不正に利用されたり、紛争の原因となったりすることを防ぐことにあります。評価の対象は主に株式の市場価格が存在しない非上場会社ですが、上場会社であっても市場の完全性に疑義がある場合などには参照されるため、その適用範囲は広いと言えるでしょう。

このガイドラインは、単なる計算手順書ではなく、我々専門家が持つべき倫理観や判断の拠り所を示唆する、実務における重要な参照点なのです。では、このガイドラインが示す結論、すなわち「結局、実務家は何を理解すべきか」という核心部分から見ていきましょう。

2. 結論:ガイドラインが示す「企業価値評価」の核心

企業価値評価という業務は、決して電卓を叩くだけの機械的な作業ではありません。それは、深い専門知識と高い倫理観に基づき、依頼人の重要な意思決定を支援する、極めて知的な専門業務です。このガイドラインが示す「企業価値評価」の核心は、以下の3つのポイントに集約されます。

1. 目的の明確化:

何のための評価か 企業価値評価の目的は多岐にわたりますが、本ガイドラインが主眼を置くのは「取引目的」(M&Aなど)と「裁判目的」(株価決定など)です。これは、相続税や贈与税の算定を目的とする「課税目的」の評価とは明確に区別される点を理解することが第一歩です。

課税目的の評価は、国税庁の「財産評価基本通達」という別のルールに基づいて行われるため、依頼の目的を最初に正確に把握することが極めて重要です。

2. 3つのアプローチ:

どのように価値を測るか 企業の価値を多角的に捉えるため、ガイドラインでは以下の3つの基本的な考え方(アプローチ)が示されています。

インカム・アプローチ:

企業が将来生み出すであろう利益やキャッシュ・フローを現在価値に割り引いて評価する方法。企業の将来性に着目します。

マーケット・アプローチ:

類似する上場企業や過去の取引事例と比較することで、相対的な価値を評価する方法。市場の視点を取り入れます。

ネットアセット・アプローチ:

企業の貸借対照表上の純資産に着目して評価する方法。企業の財産的な価値を評価します。 実際の評価では、これらのアプローチを適切に選択、あるいは組み合わせて結論を導き出します。

3. 保証業務ではないことの理解:評価の意義と限界

最も重要な点の一つは、企業価値評価が監査のような「保証業務」ではないということです。我々が提示する評価額は、あくまで依頼人が意思決定を行うための参考資料であり、その価値が将来実現することを保証するものではありません。この業務の本質的な意義と限界を理解することは、専門家としての責任範囲を明確にする上で不可欠です。

以上の3つの核心を押さえることが、企業価値評価業務の全体像を掴むための鍵となります。それでは次に、これらの概念をより深く掘り下げ、実務で求められる具体的な知識を解説していきましょう。

3. 詳細解説:ガイドラインの重要概念を読み解く

適切な評価業務を行うためには、ガイドラインで定義されているいくつかの重要な概念を正確に理解しておく必要があります。これらは、評価人としての思考のフレームワークを形作る基礎となります。

3.1. 「価値」と「価格」の根本的な違い

実務において混同されがちですが、「価値(Value)」と「価格(Price)」は全く異なる概念です。

• 価格(Price):

実際に売り手と買い手の間で合意され、取引が成立した具体的な値段を指します。これは過去の事実です。

• 価値(Value):

評価対象となる企業が将来創出するであろう経済的な便益を指します。これは、評価の目的や当事者の立場によって変動する、いわゆる「一物多価」の概念です。例えば、M&Aにおける買い手にとっての価値と、売り手にとっての価値は異なる場合があります。

本ガイドラインが対象とするのは、後者の「価値」の評価であり、特定の状況下における理論的な算定値であることを常に意識しなければなりません。

3.2. 評価対象となる「企業価値」の体系

「企業価値」と一言で言っても、評価の対象となる階層によっていくつかの概念に分類されます。本ガイドラインが主に評価対象としているのは、株主に帰属する**「株主価値」**です。

| 価値概念 | 説明 |

| 事業価値 | 事業から創出される価値 |

| 企業価値 | 事業価値に加えて、事業以外の非事業資産の価値を含めた企業全体の価値 |

| 株主価値 | 企業価値から有利子負債等の他人資本を差し引いた株主に帰属する価値 |

| 株式価値 | 特定の株主が保有する特定の株式(普通株式、種類株式など)の価値 |

3.3. 評価業務の3つの類型:算定・検討・鑑定

公認会計士が行う評価関連の業務は、その役割に応じて以下の3つに大別されます。

| 業務 | 報告書 | 内容 |

| 算定 | 算定書 | 依頼に基づき、企業価値(主に株主価値)を主体的に算定する業務 |

| 検討 | 検討書 | 第三者が作成した算定書に示された評価額を、批判的にレビュー・検討する業務 |

| 鑑定 | 鑑定書 | 裁判所からの鑑定命令によって行われる特殊な業務 |

特に実務上重要なのは、「算定」と「検討」の関係です。価値を「算定」する者(算定人)は、自らが算定した結果が、常に批判的な視点でレビューされることを強く意識しなければなりません。

この算定書を「検討」する者(検討人)は、実に様々です。

具体的には、M&Aの相手方当事会社、反対株主、両社の監査役や監査委員会、その他ステークホルダー、さらには不正発覚時に設置される内部・外部調査委員会などが挙げられます。この厳しい視線に晒されるという緊張感が、評価の客観性と品質を担保するのです。

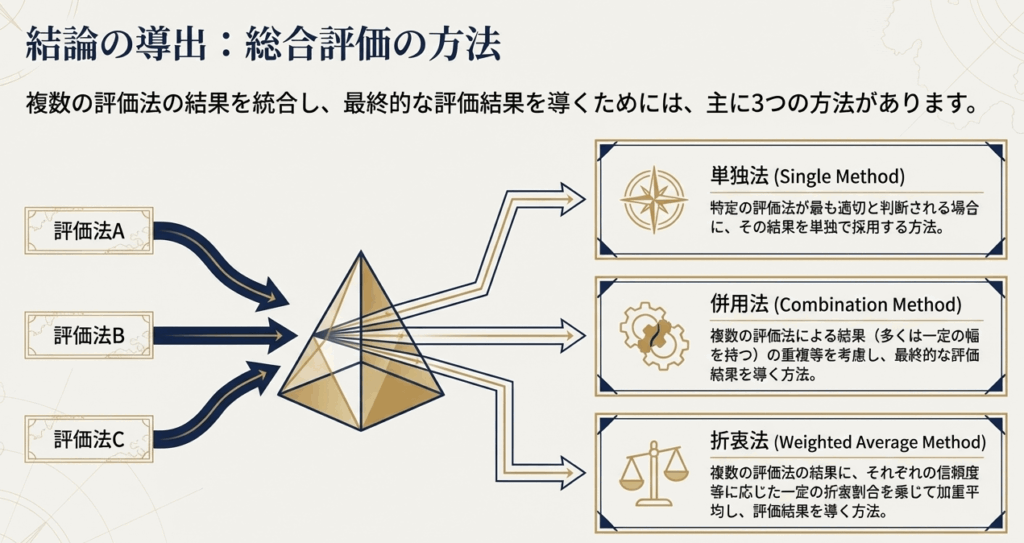

3.4. 最終的な評価結果の導き方:総合評価

前述の3つのアプローチを用いて複数の評価法を適用した場合、それらの結果を統合して最終的な評価結果を導き出す必要があります。その方法には、主に以下の3つがあります。

• 単独法:

複数の評価法の中から、最も適切と判断される特定の一つの方法を単独で採用する方法。

• 併用法:

複数の評価法によって算出された結果(多くは一定の幅を持つ)の重複する範囲などを考慮し、最終的な評価結果を導く方法。

• 折衷法:

複数の評価法の結果に対し、それぞれに一定の重み(折衷割合)を付けて加重平均し、一つの評価結果を導く方法。

どの方法を採用するかは、評価対象会社の特徴や評価の目的などを総合的に勘案し、専門家として判断する必要があります。

これらの詳細な概念解説を踏まえ、最終セクションでは、皆さんが実務に臨む上での心構えや注意点に焦点を当てていきます。

4. まとめ:実務で心得るべき5つの注意点

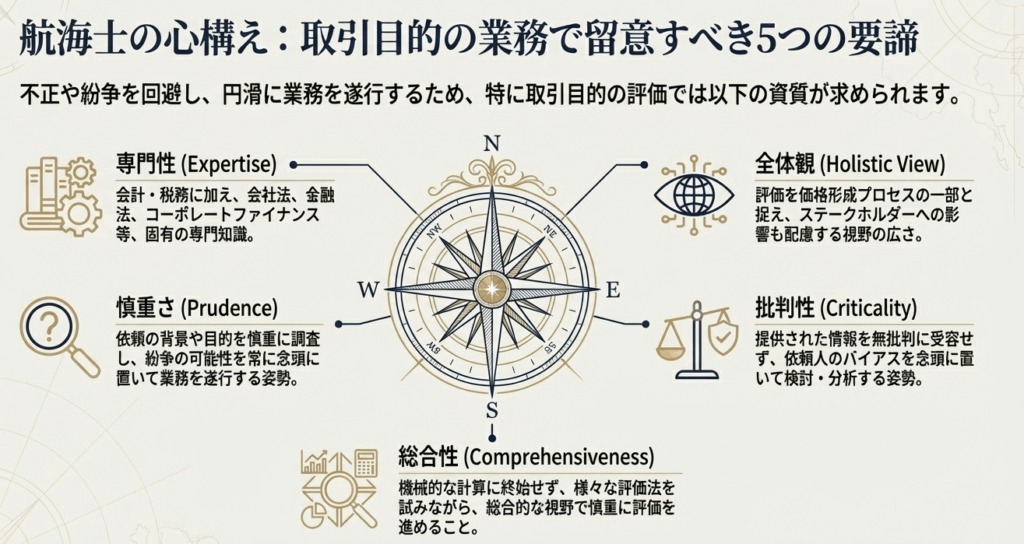

これまで見てきたように、企業価値評価は理論の理解が不可欠ですが、それだけで十分ではありません。特に紛争などを未然に防ぐためには、専門家としての慎重な姿勢と総合的な判断力が求められます。新人スタッフや経理担当者の皆さんがこの業務に関わる際に、特に心に留めておくべき実践的な注意点を5つにまとめました。

1. 専門性の追求:会計知識だけでは不十分

この業務は、会計や税務の知識だけでは到底完遂できません。会社法、金融法、租税法といった関連法規への深い理解、コーポレートファイナンス理論や株式市場の動向に関する知見が不可欠です。さらには、各証券取引所の規則や、企業価値評価に関する過去の裁判例、不正事例、紛争事例に至るまで、この業務固有の専門性を絶えず追求する姿勢が、質の高い評価の基礎となります。

2. 全体観の保持:評価は真空地帯に存在するのではない

評価業務は、特にM&Aにおいては、交渉から合意に至る価格形成プロセスの一部を担うものです。自分の算定がその中でどのような役割を担い、依頼人だけでなく、取引の相手方や少数株主といったステークホルダー全体にどのような影響を与えるのかを常に意識しなければなりません。木を見て森も見る、その広い視野とバランス感覚が専門家には求められます。

3. 常に慎重であること:誰からの依頼かを厳しく見極める

業務依頼があった際は、その目的や依頼者の背景を慎重に調査し、評価結果が不正に利用されるリスクがないかを徹底的に見極める必要があります。特に、依頼人が不適切または違法な者でないか、例えば「不公正ファイナンスのアレンジャーや反社会的勢力」などではないかを判断する厳しい視点を持たねばなりません。不適切な依頼と判断した場合は、業務を受嘱しない勇気を持つことが、我々専門家としての責務です。

4. 批判的な視点の維持:提供された情報を鵜呑みにしない

依頼人から提供される情報、特に事業計画などの将来予測数値を無批判に受け入れてはなりません。高い価値を望む依頼人は有利な情報だけを、低い価値を望む依頼人は不利な情報だけを提供してくる可能性があります。提供情報の真実性・正確性を検証する義務は原則ありませんが、その情報が評価の基礎資料として利用可能かを判断する責任は我々にあります。

具体的には、「数値予想の前提条件や予測過程の合理性」「社内承認や外部公表の有無」「過去の実績値や信頼できる外部情報との整合性」などを検討・分析し、非常識・非現実的な情報を峻別する批判的な姿勢が不可欠です。

5. 総合的な判断力:評価は計算にあらず、判断である

企業価値評価は、データを入力すれば答えが出る機械的な計算ではありません。様々な評価法を試し、対象企業の価値形成要因を多角的に分析し、依頼人との対話を重ねながら結論を導き出す、総合的な専門家判断のプロセスそのものです。偏った情報に固執せず、常に幅広い視野から慎重に評価を進めることを心掛けてください。

最後に、我々公認会計士は会計の専門家ではありますが、評価対象となる企業の業界そのものの専門家ではありません。

この「能力の限界」を自覚し、報告書に利用目的や配布先を制限する条項を設けるなど、自らの責任範囲を明確にすることも、専門家として自身を守る上で極めて重要な実務対応であることを申し添えます。

ガイド:Q&A

問1: 「企業価値評価ガイドライン」(以下、本ガイドライン)の主な目的と、法的な位置付けについて説明してください。

本ガイドラインの目的は、公認会計士が株式の価値を評価する場合の実施と報告について取りまとめることです。ただし、これは準拠すべき「基準」や「マニュアル」ではなく、我が国の評価実務をまとめた研究報告という位置付けであり、法的な拘束力はありません。

問2: 本ガイドラインにおいて定義されている「価値」と「価格」の違いを説明してください。

「価格」とは売り手と買い手の間で決定された値段であり、取引として成立したものを指します。それに対し「価値」は、評価対象会社から創出される経済的便益であり、評価目的や当事者の立場などによって多面的に変動する(一物多価となる)概念です。

問3: 本ガイドラインが整理している企業価値の概念体系について、「事業価値」「企業価値」「株主価値」をそれぞれ簡潔に定義してください。

「事業価値」は事業から創出される価値、「企業価値」は事業価値に非事業資産の価値を含めた企業全体の価値を指します。そして「株主価値」は、企業価値から有利子負債等の他人資本を差し引いた、株主に帰属する価値のことです。

問4: 公認会計士が行う評価業務は、「算定」「検討」「鑑定」の3つに大別されます。それぞれの業務内容を説明してください。

「算定」は依頼人の依頼に基づき企業価値を算定する業務、「検討」は算定書に示された評価額を個別・具体的に批判的に検討する業務です。一方、「鑑定」は裁判所からの鑑定命令によって行われる業務に限定されます。

問5: 本ガイドラインで採用されている3つの評価アプローチの名称を挙げ、それぞれの内容を簡潔に説明してください。

3つの評価アプローチは、インカム・アプローチ、マーケット・アプローチ、ネットアasset・アプローチです。インカム・アプローチは将来の利益やキャッシュ・フローに基づき、マーケット・アプローチは類似会社や類似取引と比較して、ネットアセット・アプローチは貸借対照表の純資産に着目して価値を評価します。

問6: 複数の評価法を採用した場合の総合評価の方法として挙げられている「単独法」「併用法」「折衷法」について、それぞれどのような方法か説明してください。

「単独法」は特定の評価法を単独で適用する方法です。「併用法」は複数の評価法の結果の重複等を考慮して評価結果を導く方法で、「折衷法」は複数の評価結果に一定の割合を適用し、加重平均値から評価結果を導く方法です。

問7: 本ガイドラインは主に非上場会社を対象としていますが、どのような場合に上場会社の株式評価においても参照する必要があるとされていますか。

上場会社の株式であっても、株価の推移等から市場の完全性や株価の操作性の点を考慮する必要がある場合です。このような状況では、市場株価法を優先的に採用するのではなく、非上場会社同様に本ガイドラインを参照して慎重に判断する必要があります。

問8: 企業価値評価業務において、公認会計士は提供された情報の真実性・正確性・網羅性について、どのような責任を負い、どのように対応すべきですか。

公認会計士は、提供される情報の真実性・正確性・網羅性について原則として検証する義務を負いません。しかし、提供された情報を無批判に使用するのではなく、非常識・非現実的な情報を受け入れることがないよう、利用可能かという観点から検討・分析を行う必要があります。

問9: 取引目的の業務を受嘱する際に公認会計士が留意すべき点として挙げられている「批判性」とは、具体的にどのようなことですか。

「批判性」とは、依頼人から自己に有利な情報のみが提供されたり、情報が修正されたりする可能性を念頭に置くことです。非常識・非現実的な情報を無批判に受容せず、批判的な視点をもって情報の検討・分析を行うことが求められます。

問10: 企業価値評価業務において、将来予測数値を利用する際の不確実性について、公認会計士はどのように対応すべきですか。

公認会計士は、将来予測数値の達成可能性に関して責任を負うものではありません。ただし、その数値を無批判に受け入れるのではなく、予測の前提条件や過程の合理性、過去の実績値との整合性などを検討・分析し、基礎資料としての有用性及び利用可能性を判断することが重要です。

用語集

| 用語 | 定義 |

| 企業価値評価ガイドライン | 公認会計士が、株式の価値を評価する場合の実施、報告について取りまとめた研究報告。 |

| 不正 | 法律、規則及び基準(会計基準を含む。)並びに社会倫理からの逸脱行為の総称。 |

| 公開会社 | 発行する全部又は一部の株式の内容として譲渡による当該株式の取得について株式会社の承認を要する旨の定款の定めを設けていない会社。 |

| 非公開会社 | 発行する株式の全部について、譲渡による取得に株式会社の承認を要する旨の定款の定めを設けている会社。 |

| 価格 | 売り手と買い手の間で決定された値段。 |

| 価値 | 評価対象会社から創出される経済的便益。評価の目的や状況によって多面的な価値となる。 |

| 事業価値 | 事業から創出される価値。 |

| 企業価値 | 事業価値に加えて、事業以外の非事業資産の価値を含めた企業全体の価値。 |

| 株主価値 | 企業価値から有利子負債等の他人資本を差し引いた株主に帰属する価値。 |

| 株式価値 | 特定の株主が保有する特定の株式の価値(例:普通株式又は種類株式の価値)。 |

| 取引目的 | 株式譲受・譲渡、合併、株式移転、株式交換などのための評価目的。 |

| 裁判目的 | 買取価格決定や売買価格決定など、裁判に関連する評価目的。 |

| 評価業務 | 算定、検討、鑑定の業務の総称。 |

| 算定 | 依頼人の評価依頼に基づいて、企業価値(多くの場合は株主価値)の算定を行う業務。 |

| 検討 | 算定書に示された評価額を、個別・具体的にまた批判的に検討する業務。 |

| 鑑定 | 裁判所からの鑑定命令によって行われる業務。 |

| インカム・アプローチ | 評価対象会社から期待される利益、ないしキャッシュ・フローに基づいて価値を評価する方法。 |

| マーケット・アプローチ | 類似する会社、事業、ないし取引事例と比較することによって相対的な価値を評価する方法。 |

| ネットアセット・アプローチ | 主として評価対象会社の貸借対照表記載の純資産に着目して価値を評価する方法。(コスト・アプローチの別称) |

| 単独法 | 評価アプローチの中から特定の評価法を単独で適用して、価値評価を行う方法。 |

| 併用法 | 複数の評価法を適用し、一定の幅をもって算出されたそれぞれの評価結果の重複等を考慮しながら、評価結果を導く方法。 |

| 折衷法 | 複数の評価法を適用し、それぞれの評価結果に一定の折衷割合を適用して、加重平均値から評価結果を導く方法。 |

コメント