日本公認会計士協から平成 19 年5月 16 日(改正 平成 25 年7月3日)に公表された経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」のうち「Ⅱ企業価値評価基本ガイドライン」について解説します。

解説動画

概要

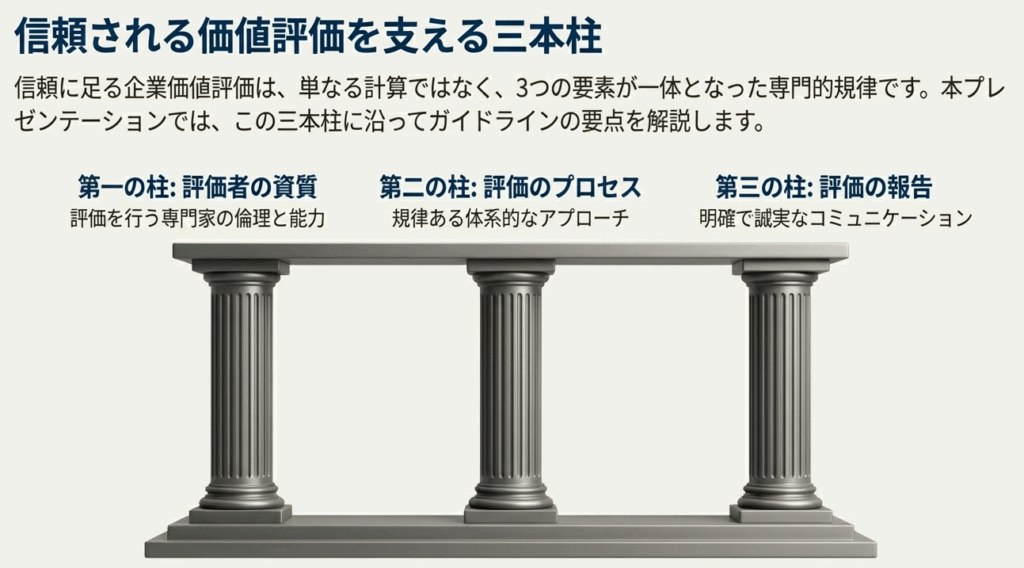

「Ⅱ 企業価値評価基本ガイドライン」は、公認会計士が企業価値評価業務を遂行する上で遵守すべき基本的な指針を定めています。

一般的事項に関するガイドラインでは、公認会計士に以下の資質・義務が求められます。

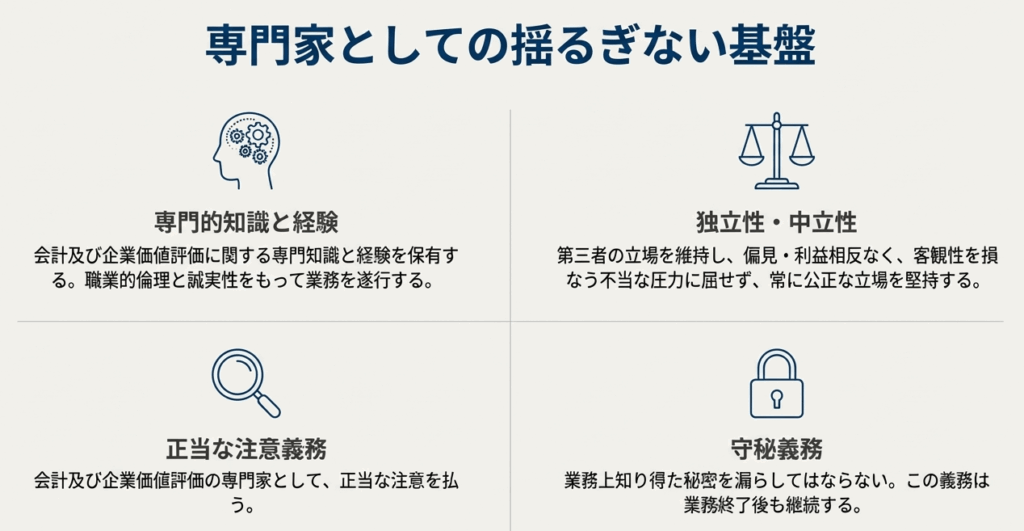

1. 資質と倫理: 会計及び企業価値評価に関する専門的知識と経験、並びに職業的倫理と誠実性。

2. 独立性・中立性: 常に第三者としての公正な立場を堅持し、偏見や利益相反を避けること。特に裁判目的の鑑定では中立性が必須です。

3. 正当な注意義務: 専門家として正当な注意を払うこと。

4. 守秘義務: 業務終了後も秘密を漏らさないこと。

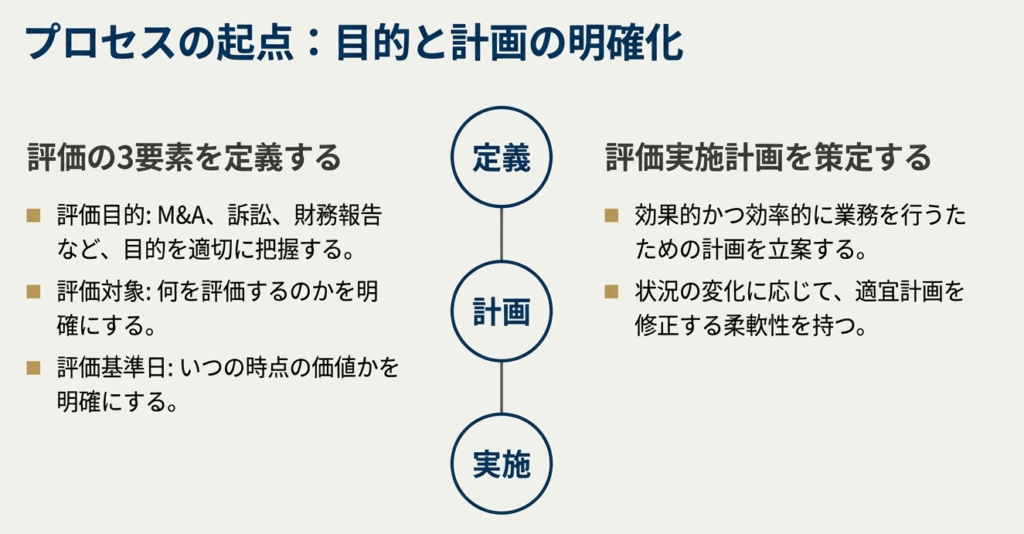

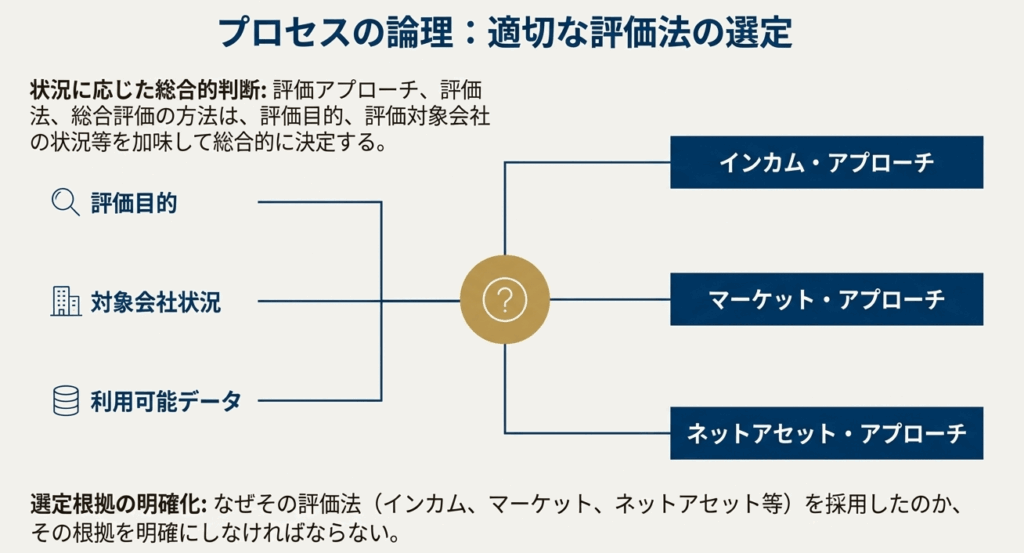

実施に関するガイドラインでは、評価の目的、対象、評価基準日を明確に把握し、評価実施計画を立案・修正すること、実施に十分な時間を確保することが必要です。公認会計士の評価業務は、依頼人の意思決定を補助する業務であり、評価法等の選定にあたっては、その根拠を明確にしなければなりません。

報告に関するガイドラインでは、報告書に評価目的、評価対象、評価結果、評価法等の選定理由を記載します。取引目的の報告書の場合、結論が信頼性の保証や意見の表明ではない旨、利用目的と利用制限を明記する必要があります。また、評価人と依頼人との利害関係の有無についても記載が求められます。

スライド解説

解説:企業価値評価ガイドラインの基本

1. 導入:なぜ「企業価値評価ガイドライン」が実務で重要なのか

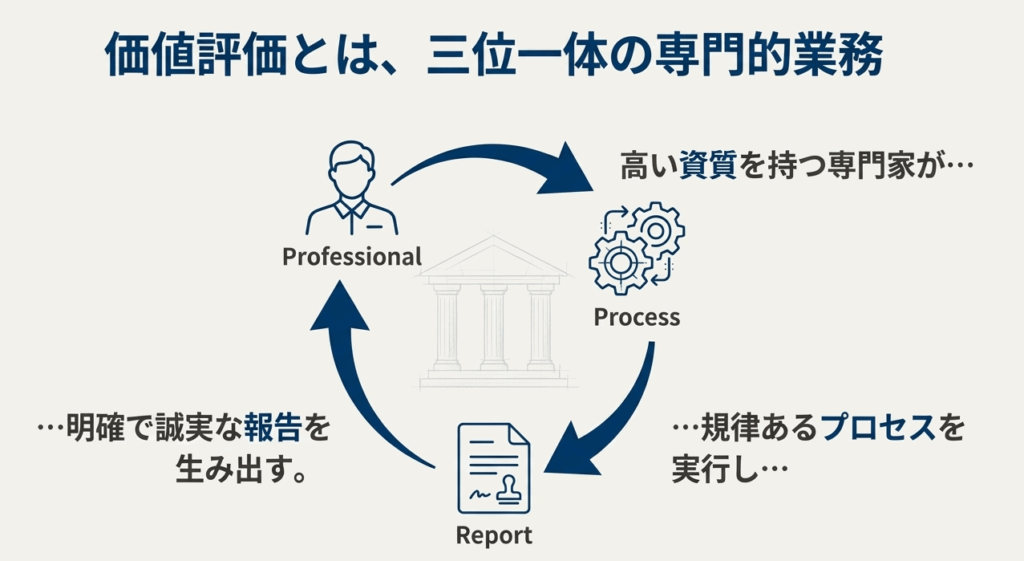

会計事務所の新人スタッフの皆さん、そして企業の経理・財務を担う担当者の皆さん、ようこそ。皆さんがこれから向き合うことになる「企業価値評価」という業務は、単なる数字の計算ではありません。M&Aによる企業の未来の創造、事業承継、あるいは法的な紛争解決など、企業の運命を左右する極めて重要な意思決定の場面で、その根幹を支えるのが我々の業務です。だからこそ、その評価は客観的で、論理的で、誰に対しても説明可能でなければなりません。

その評価業務の品質と信頼性を担保するために、我々専門家が常に立ち返るべき指針、それが日本公認会計士協会が定める「企業価値評価ガイドライン」です。このガイドラインは、複雑で判断に迷う場面に遭遇した際に、我々が進むべき正しい方向を示してくれる「羅針盤」の役割を果たします。これに準拠することで、我々の評価は属人的な経験や勘に頼るものではなく、一定の規律と論理に裏打ちされたプロフェッショナルな業務として成立するのです。

このガイドラインの本質を理解することが、単なる作業者から、依頼人の意思決定に寄り添う真のプロフェッショナルへと脱皮するための第一歩となるでしょう。

2. 結論:ガイドラインが求める評価業務の到達点

詳細な解説に入る前に、まず結論からお伝えしましょう。このガイドラインを遵守した結果、我々の評価業務は最終的にどのような状態を目指すべきなのか。その全体像を明確に掴んでおくことが、日々の業務を遂行する上でのブレない軸となります。「結局、我々は何を目指すべきか」という問いに対する答えは、以下の2つの到達点に集約されます。

• 信頼性のある評価プロセス

評価業務は、一貫して論理的かつ客観的なプロセスを経て行われなければなりません。具体的には、業務の開始前に「何のために(評価目的)」「何を(評価対象)」「いつの時点で(評価基準日)」評価するのかを依頼人と明確に合意することから始まります。そして、その目的に最も適した評価手法を、なぜそれを選んだのかという明確な根拠とともに選定します。プロセスが杜撰であれば、どんなに精緻な計算をしても、その評価額は砂上の楼閣に過ぎません。我々の仕事は、結論だけでなく、そこに至る道のりの正当性で評価されるのです。

• 説明責任を果たせる評価報告書

我々の最終成果物である評価報告書は、単に「評価額は〇〇円です」という結論を示すだけでは不十分です。なぜその結論に至ったのか、その根拠となる計算過程、採用した重要な前提条件、さらには入手した情報や時間の制約といった業務上の限界点に至るまで、全てを明確に記載する必要があります。この説明責任を怠れば、我々の報告書は単なる「独りよがりの数字」と見なされ、依頼人の重要な意思決定を支えるどころか、かえって混乱を招きかねません。

これら2つの到達点を満たすことこそが、専門家としての我々の信頼を守り、依頼人の重要な意思決定を確かな根拠をもって支えることに繋がります。

それでは、このゴールに到達するためにガイドラインが示す具体的な行動規範を、次章から詳しく見ていきましょう。

3. 詳細解説:ガイドラインが示す3つの行動規範

ガイドラインは、我々が評価業務を遂行するにあたり、そのプロセスを大きく「一般的事項」「実施」「報告」という3つのフェーズに分けて、それぞれで遵守すべき具体的な指針を示しています。これは、業務の開始から完了まで、一貫した品質を保つためのフレームワークです。

ここでは、各フェーズで求められる専門家としての行動規範を具体的に解説していきます。

3.1. 一般的事項に関するガイドライン:評価業務の「土台」となる心構え

このセクションは、実際の評価作業に入る前の、専門家としての基本的な姿勢や倫理観、いわば業務全体の「土台」となる心構えを定めています。これらを遵守することが、我々の業務の信頼性の源泉となります。

• 求められる資質

我々公認会計士には、当然ながら会計に関する専門知識が求められますが、それに加えて企業価値評価に関する深い知見と実務経験が不可欠です。また、知識や経験だけでなく、常に職業的倫リを重んじ、誠実な姿勢で業務を遂行する高い倫理観が求められます。

• 独立性・中立性

評価結果が特定の誰かの利益のために歪められることがあってはなりません。そのため、我々は評価の当事者(依頼人や評価対象会社など)から独立した第三者としての公正な立場を堅持することが絶対条件です。ここで重要なのは、この独立性は監査法人に求められる「監査上の独立性」とはその範囲が異なり、評価業務特有の利害関係を個別に検討する必要があるという点です。特に、裁判の証拠として用いられる「鑑定」業務においては、より厳格な中立性が求められます。いかなる圧力にも屈せず、客観的な視点を貫くことが不可欠です。

• 正当な注意義務

この世界では、「うっかりしていました」では済みません。専門家としての注意義務とは、あらゆる情報に対して健全な懐疑心を持ち、その裏付けを常に意識する姿勢そのものです。情報の収集、分析、評価手法の選定、計算過程の検証など、あらゆるステップでミスや見落としがないよう、細心の注意を払う責任があります。

• 守秘義務

我々は、評価業務を通じて企業の非常に機密性の高い情報に触れることになります。これらの情報を正当な理由なく外部に漏らすことは、決して許されません。この守秘義務は非常に厳格なものであり、評価業務が終了した後も永続的に遵守しなければならない、専門家生命を絶たれかねない、絶対的な責務です。

3.2. 実施に関するガイドライン:評価業務の「実行」プロセス

ここでは、実際の評価業務をどのように進めていくべきか、その具体的な手順と注意点が示されています。計画的かつ十分な業務の実施が、最終的な評価の質を大きく左右します。

• 評価の目的、対象及び基準日の明確化

全ての業務は、この3点を明確に定義することから始まります。M&Aの検討のためなのか、裁判のためなのかといった「目的」によって、採用すべき評価アプローチは大きく変わります。また、「対象」が事業全体なのか特定の株式なのか、「基準日」がいつなのかを最初に確定させなければ、評価作業そのものが成り立ちません。これらは業務の出発点であり、最も重要な工程の一つです。

• 評価実施計画の策定

業務を効果的かつ効率的に進めるため、事前に「評価実施計画」を策定することが求められます。どのような情報を、誰から、いつまでに入手し、どのような手順で分析・評価を進めるのかを計画します。ただし、業務を進める中で新たな事実が判明することもあるため、状況に応じて計画を柔軟に修正することも重要です。

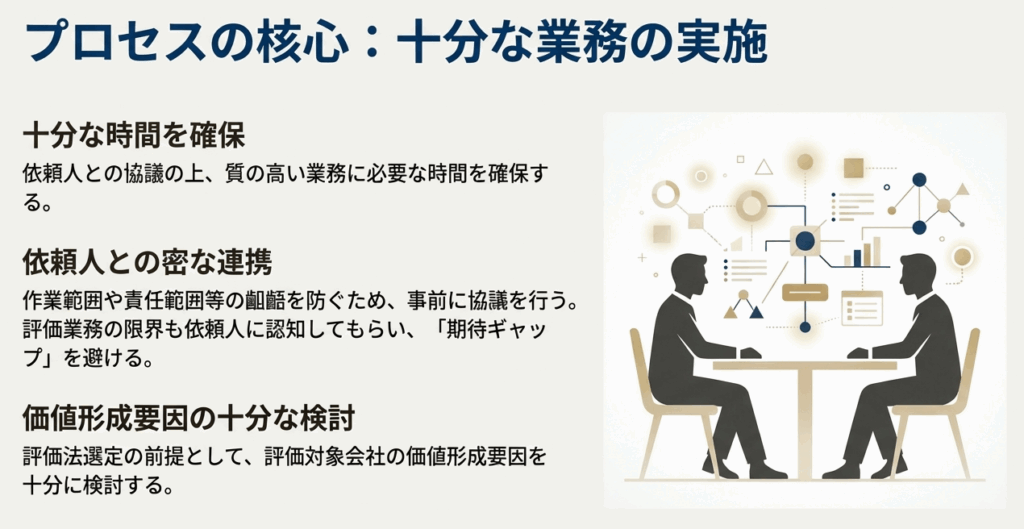

• 十分な業務の実施

質の高い評価を行うためには、当然ながら「十分な時間」と「十分な業務」が必要です。依頼人とは事前に協議し、タイトなスケジュールによって分析が不十分になることがないよう、適切な時間を確保しなければなりません。

• 依頼人との関係構築

企業価値評価は「依頼人の意思決定を補助する業務」です。我々が独断で進めるのではなく、依頼人との密なコミュニケーションが不可欠です。業務開始前に、作業範囲や責任の範囲について双方に認識の齟齬がないよう十分に協議します。また、例えば、我々は会計や評価の専門家ですが、「評価対象会社の詳細な経営実態や将来性について知りえない」という限界があります。このような評価業務の限界を依頼人にも理解してもらい、過度な期待とのギャップ(期待ギャップ)が生じないよう管理することも、トラブルを避けるために重要です。

• 適切な評価法等の選定

評価アプローチや評価法の選定は、決して画一的に行われるべきではありません。評価目的や対象会社の事業内容、成長ステージといった状況を十分に検討し、明確な根拠をもって最も合理的と考えられる手法を選定する必要があります。「なぜこの方法を選んだのか」を論理的に説明できなければなりません。

3.3. 報告に関するガイドライン:評価業務の「集大成」

評価プロセスの最終成果物である「報告書」は、我々の業務品質を最終的に示す集大成です。その記載内容には、透明性と説明責任を果たすための詳細な規定が設けられています。

• 報告書の記載事項

報告書には、以下の基本要素を必ず含める必要があります。これらが網羅されていることで、報告書は信頼性のある公式なドキュメントとなります。

▪ 表題: 「評価報告書」「算定書」「鑑定書」など、業務内容を正確に示す名称。

▪ 基本情報: 日付、宛先、報告者名。

▪ 評価の前提: 評価目的、評価対象、評価基準日。

▪ 評価結果: 算定された価値の結論。

▪ 評価プロセス:

• 採用した評価アプローチや評価法の選定理由。

• 結論に至るまでの具体的な計算過程(本文または添付資料)。

• 前提となる事項の明記

我々の報告書は、監査証明のような「お墨付き」を与えるものではありません。そのため、報告書の結論が「信頼性の保証や意見の表明ではない」旨を明記します。また、この報告書がどのような目的で作成され、誰が利用できるのか(利用目的・利用制限)を記載し、我々の責任範囲を明確にすることが極めて重要です。特に「裁判目的」の鑑定では、前提事項そのものが裁判所との協議の上で決定されることもあり、その拘束力はより一層強くなります。

• 利害関係の開示

評価の公正性を担保するため、我々評価人と依頼人、そして評価対象会社との間に特別な利害関係がないか(ある場合はその内容)を記載する義務があります。これにより、報告書の客観性と透明性が高まります。

• 添付資料及び引用・参考文献の明示

評価の根拠として使用した財務資料や、外部から入手した業界データなどを添付資料として示します。また、特定の理論やデータを引用した場合は、その出典を明確に記載することで、評価プロセスの透明性を高め、第三者による検証を可能にします。

これら3つのフェーズにおける行動規範を遵守することが、依頼人と社会から信頼される専門家として業務を遂行するための揺るぎない基礎となるのです。

4. まとめ:実務で心に刻むべき3つの要点

これまでガイドラインの具体的な内容を解説してきましたが、情報量が多く、すぐに全てを覚えるのは難しいかもしれません。そこで最後に、特に新人スタッフや経理担当者の皆さんが日々の実務で常に心に刻んでおくべき、最も重要な行動指針を3つの要点に絞って整理します。

• 常に「なぜ?」を問う姿勢

評価手法の選定や事業計画の前提条件の確認など、業務のあらゆるプロセスにおいて、常に「なぜそうなるのか?」という問いを立ててください。例えば、「なぜインカム・アプローチだけでなく、マーケット・アプローチも併用するのか?」「この事業計画の成長率予測は、業界の動向と照らして現実的か?」といった問いです。その答えを自身の言葉で説明できなければ、専門家とは言えません。依頼人の指示を鵜呑みにせず、専門家としてその合理性を検証し、判断の過程を文書で記録に残す習慣をつけましょう。

• 依頼人との丁寧なコミュニケーション

評価業務は、決して我々だけで完結するものではありません。依頼人が持つ事業への深い理解と、我々が持つ評価の専門知識が組み合わさって初めて、質の高い評価が可能になります。特に業務の初期段階で、評価の目的、業務範囲、そして我々の業務の限界について、依頼人と徹底的にすり合わせを行うことが重要です。業務途中の「中間報告」は、単なる進捗確認ではありません。重要な前提条件や課題を早期に共有し、最終報告で依頼人を驚かせないための、我々と依頼人の双方を守るための重要な手続きなのです。

• 徹底した倫理観と客観性の維持

我々専門家に対する信頼の根幹は、その技術力もさることながら、何よりも独立性・中立性・守秘義務といった徹底した倫理観にあります。依頼人の期待に応えたいという気持ちは当然ですが、それに流されて客観性を失ってしまっては本末転倒です。いかなる状況であっても、第三者としての公正な立場を堅持し、事実と論理に基づいた評価を行うこと。それこそが、専門家としての我々の使命であり、最大の価値なのです。

このガイドラインは、単なるルールブックではありません。それは、我々専門家が依頼人と社会の信頼に応え、企業の重要な意思決定を支えるという重責を全うするための「行動哲学」です。

この羅針盤を使いこなし、常に自らの仕事の価値を問い続けてください。そうして初めて、我々は依頼人と社会からの信頼に値する専門家となるのです。皆さんの健闘を祈ります。

ガイド:Q&A

問1: 企業価値評価業務を遂行する公認会計士に求められる、二つの主要な資質とは何か。

企業価値評価業務を行う公認会計士には、第一に会計及び企業価値評価に関する専門的知識と経験が求められる。第二に、職業的倫理と誠実性をもって業務を遂行することが求められる。

問2: 企業価値評価業務における「独立性」は、監査上の独立性とどのように異なるとされているか。

企業価値評価業務における独立性は、監査上の独立性の範囲とは異なるものとされている。さらに、評価業務の内容や立場によってもその範囲は異なってくるため、注意が必要である。

問3: 公認会計士が負う守秘義務は、いつまで、誰に対して適用されるか。

公認会計士の守秘義務は、業務上知り得た秘密を漏らしてはならないというもので、業務終了後も遵守しなければならない。この義務は、業務を補助する補助者にも同様に適用される。

問4: 企業価値評価業務を実施するにあたり、事前に明確にすべき三つの基本事項は何か。

業務を実施する前に、①評価目的、②評価対象、③評価基準日の三つを明確に把握し、定義する必要がある。これらは評価の前提となる基本的な事項である。

問5: 評価業務を効果的かつ効率的に行うために立案される「評価実施計画」は、業務の途中で状況が変化した場合、どのように対応すべきか。

評価実施計画は、業務の過程で当初の計画と異なる状況が生じた場合、適宜修正しなければならない。これにより、変化する状況に対応しつつ、業務を効果的かつ効率的に遂行することが可能となる。

問6: 公認会計士と依頼人との関係において、企業価値評価業務はどのような目的を持つ業務と位置づけられているか。

公認会計士が行う企業価値評価は、依頼人の意思決定を補助する業務であると位置づけられている。そのため、評価目的や作業範囲等について事前に依頼人と十分に協議することが重要となる。

問7: 依頼人との「期待ギャップ」による問題を避けるため、公認会計士は評価業務に関して依頼人に何を認知してもらう必要があるか。

公認会計士は評価対象会社の詳細な経営実態や将来性を全て知りえるわけではなく、評価業務自体にも限界があることを依頼人に認知してもらう必要がある。これにより、過度な期待による無用な問題の発生を避けることができる。

問8: 評価アプローチや評価法を選定する際、最も重要視すべき検討事項は何か。また、選定した際には何が求められるか。

評価法等の選定に際しては、評価対象会社の企業価値等形成要因を十分に検討することが最も重要である。また、どの評価法等を選定したかについて、その根拠を明確にすることが求められる。

問9: 取引目的の報告書において、評価結果の性質について記載すべき重要な注意点は何か。

取引目的の報告書では、導き出された結論が、会計監査のような信頼性の保証や意見の表明ではない旨を明記する必要がある。また、報告書の利用目的や利用制限についても記載することが求められる。

問10: 裁判目的で実施される鑑定報告書において、利害関係に関して何を記載する必要があるか。

裁判目的で実施される鑑定の場合、鑑定人が申請人、被申請人及び鑑定対象会社との間で、公認会計士法に規定する特別な利害関係がないことを鑑定書に記載する必要がある。

用語集

| 用語 | 定義 |

| 企業価値評価業務 | 企業の価値を評価する業務。公認会計士が実施する場合、会計および企業価値評価に関する専門的知識と経験、職業的倫理と誠実性が求められる。 |

| 鑑定書 | 裁判目的の企業価値評価業務において作成される報告書。当事者や裁判所との協議の上で決定された前提事項や、鑑定人が特別な利害関係にないことなどが記載される。 |

| 算定書・検討書 | 取引目的の企業価値評価業務などで作成される報告書。評価書、評価報告書、算定報告書、検討報告書なども同様の表題として用いられる。 |

| 正当な注意義務 | 会計および企業価値評価の専門家として、公認会計士が払わなければならない注意義務。補助者にも同様の義務が課される。 |

| 独立性・中立性 | 公認会計士が企業価値評価業務において、当事者と一定の利害関係になく、第三者としての立場を維持し、常に公正な立場を堅持すること。特に裁判目的の鑑定では、当事者との関係において中立であることが求められる。 |

| 評価アプローチ | 企業価値を評価するための基本的な考え方や枠組み。評価目的、評価対象会社の状況などを加味して、どの評価アプローチをとるかが決定される。 |

| 評価基準日 | 企業価値を評価する際の基準となる特定の日付。評価業務を開始する前に明確にしなければならない。 |

| 評価実施計画 | 企業価値評価業務を効果的かつ効率的に行うために立案される計画。業務の過程で状況に変化が生じた場合は、適宜修正される。 |

| 評価対象 | 価値評価の対象となる企業、事業、株式など。評価業務を開始する前に明確にしなければならない。 |

| 評価法 | 評価アプローチに基づき、企業価値を具体的に算定するための手法。評価目的や評価対象会社の状況などを考慮して選定され、その選定理由は明確にされなければならない。 |

| 評価目的 | M&A、裁判、資金調達など、企業価値評価を行う目的。評価法の選定などに影響を与えるため、業務開始前に適切に把握する必要がある。 |

| 守秘義務 | 公認会計士が企業価値評価業務に際して知り得た秘密を漏らしてはならない義務。この義務は業務終了後も継続し、補助者にも適用される。 |

| 総合評価の方法 | 複数の評価アプローチや評価法によって算出された結果を統合し、最終的な評価結果を導き出す方法。この方法の採用にあたっても、評価目的や対象会社の状況などを加味して決定される。 |

コメント