国税庁タックスアンサーの「No.6157 課税の対象とならないもの(不課税)の具体例」について解説します。

解説動画

概要

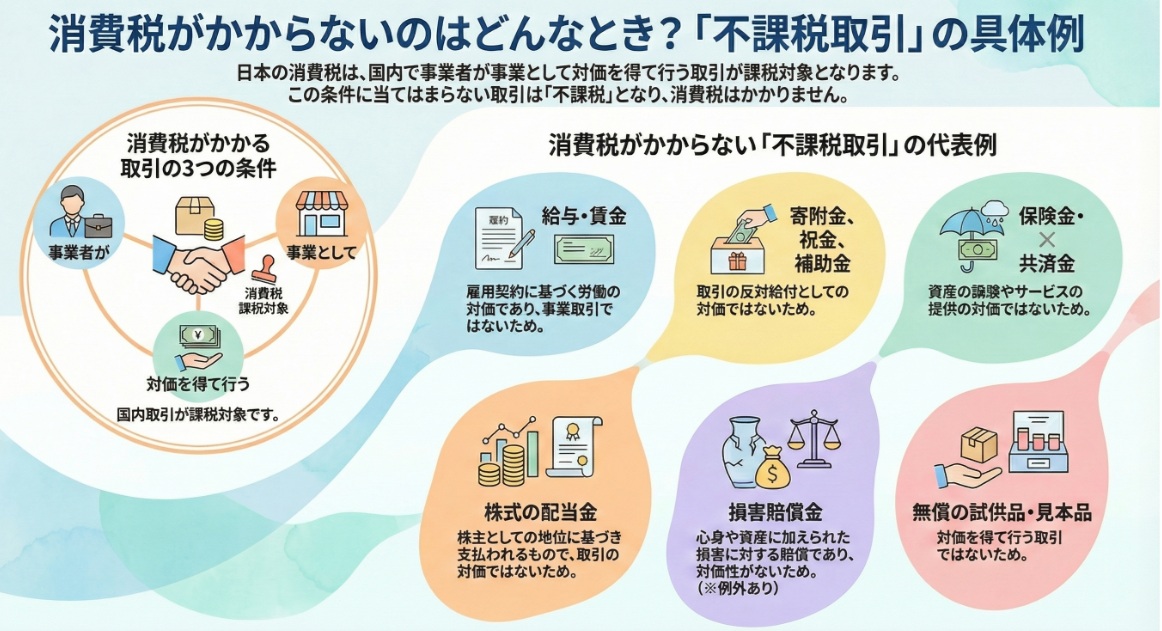

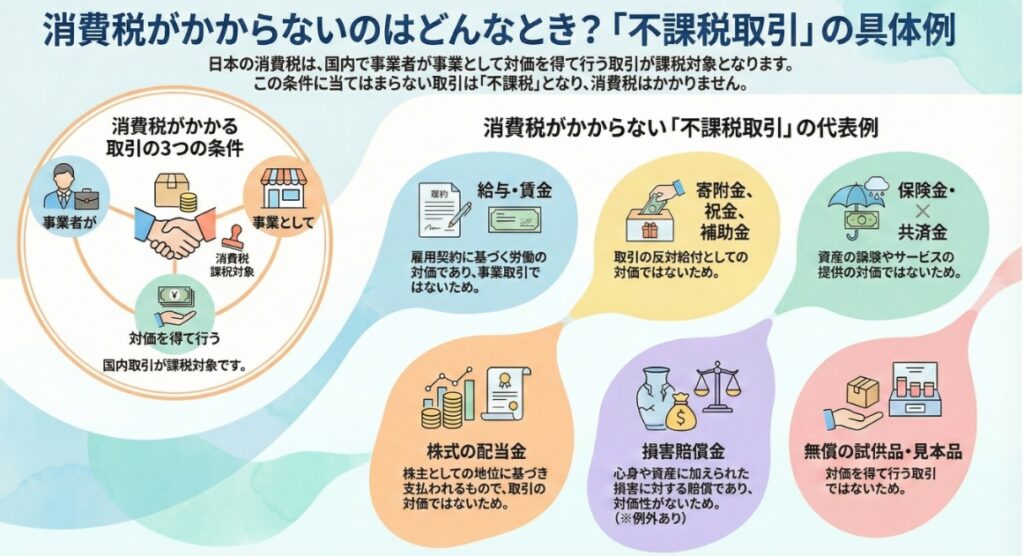

消費税は、国内で事業者が事業として、対価を得て行う「資産の譲渡等」(資産の譲渡、貸付け、役務の提供)を課税の対象とします。この要件を満たさない取引や国外で行われる取引は、課税の対象となりません(不課税)。

不課税の具体的な例としては、雇用契約に基づく労働の対価である給与・賃金が挙げられます。これは、事業者が事業として行う取引ではないためです。

また、一般的に対価を得て行う取引ではないものとして、寄附金、祝金、見舞金、国や地方公共団体からの補助金や助成金等があります。さらに、保険金や共済金、株式の配当金、あるいは、心身または資産の損害に伴い受け取る損害賠償金も原則として不課税です。ただし、損害賠償金であっても、例えば、損害を受けた棚卸資産が加害者に引き渡され使用可能な場合や、権利の使用料に相当する場合などは課税の対象となります。

このように、消費税の課税対象外(不課税)は、そもそも「対価を得て行う資産の譲渡等」という取引の要件を満たさない取引を指します。

解説:消費税の「不課税取引」とは?基本から具体例まで

1. 導入:なぜ「不課税取引」の理解が重要なのか

企業の経理担当者や会計事務所のスタッフとして日々の業務に携わる中で、「この取引に消費税はかかるのか?」と迷う場面は少なくありません。特に、消費税の計算においては、「課税」「非課税」「免税」そして「不課税」という4つの区分を正確に理解し、仕訳を行う必要があります。この判断を誤ると、最終的な納税額に直接影響が出てしまい、企業の税務リスクに直結しかねません。例えば、不課税の経費を誤って課税仕入れとして処理してしまうと、仕入税額控除を過大に計算し、結果として納税額を誤ってしまう可能性があります。

中でも「不課税取引」は、そもそも消費税の課税対象とならない取引を指し、その判断基準を明確に理解しておくことが、適切な税務処理の第一歩となります。この知識は、日々の記帳業務における迷いをなくし、ミスのない正確な月次・年次決算、そして消費税申告書の作成を実現するための基礎となるものです。

本稿では、会計実務に携わる皆さまが自信を持って判断できるよう、この「不課税取引」の基本原則から、実務で頻繁に遭遇する具体的な事例までを、体系的に、そして分かりやすく解説していきます。

2. 結論:取引が「不課税」となる核心的理由

多忙な実務家の皆さまのために、まず結論からお伝えします。ある取引が消費税の「不課税」となる核心的な理由は、消費税が課されるための基本的な要件を満たしていないからです。

日本の消費税法では、課税対象となるのは原則として以下の3つの要件をすべて満たす取引です。

1. 国内において行う取引であること

2. 事業者が事業として行う取引であること

3. 対価を得て行う取引であること

したがって、これらの要件のうち一つでも満たさない取引は、そもそも消費税の課税対象の枠外、すなわち「不課税取引」となります。

具体的には、以下のような取引が不課税取引に該当します。これらは、対価性がない、事業としての取引ではない、あるいはそもそも「資産の譲渡等」に該当しないといった理由から、課税の要件を満たしません。

• 給与・賃金

• 寄附金、祝金、見舞金、補助金・助成金等

• 無償による試供品や見本品の提供

• 保険金や共済金

• 株式の配当金やその他の出資分配金

• 資産の廃棄、盗難、滅失

以降のセクションで、これらの原則と具体例を一つひとつ詳しく見ていきましょう。

3. 詳細解説:「不課税取引」の原則と具体例

3.1. 消費税の課税対象となる取引の基本原則

不課税取引を正しく理解するためには、その前提として、どのような取引が消費税の「課税対象」となるのか、その基本原則をしっかりと押さえる必要があります。消費税は、国内におけるほぼすべての商品の販売やサービスの提供に対して課されますが、その対象となる取引には明確な定義があります。

国税庁の定義によれば、消費税の課税対象は「国内において事業者が事業として対価を得て行う資産の譲渡や貸付け、役務の提供」(これらをまとめて「資産の譲渡等」といいます)とされています。この定義を構成する3つの重要な要件を解説します。

• 国内において行う取引

これが第一の要件です。消費税は日本の法律であるため、その課税範囲は原則として日本国内で行われる取引に限定されます。国外での取引は、たとえ事業者が対価を得て行ったものであっても、日本の消費税の課税対象外(不課税)となります。

• 事業者が事業として行う取引

「事業者」とは、個人事業者と法人を指します。

「事業として」とは、対価を得て行われる資産の譲渡などを、反復・継続・独立して行うことを意味します。個人が事業としてではなく、プライベートな資産を売却するような場合は該当しません。

ただし、法人の場合、その活動はすべて「事業として」の取引と見なされます。これは法人が事業を行う目的で設立されているためです。

• 対価を得て行う取引

「対価を得て行う」とは、商品の販売やサービスの提供といった行為に対して、反対給付(見返り)を受けることを指します。つまり、何らかの資産やサービスを提供し、その見返りとして代金を受け取るような、当事者間の対価関係がある取引を意味します。

これらの原則を理解することが、ある取引が課税対象なのか、それとも不課税なのかを判断する上での重要な基準となります。

3.2. 具体的な不課税取引のケーススタディ

それでは、前節で解説した基本原則を踏まえ、実務でよく目にする具体的な不課税取引の例を見ていきましょう。これらのケースを知っておくことで、日々の仕訳業務や経費精算のチェックにおける判断が迅速かつ正確になります。

1. 給与・賃金

従業員へ支払う給与や賃金は不課税取引です。給与や賃金は、雇用契約に基づいて労働を提供する従業員に支払われるものです。従業員は独立した「事業者」ではなく、その労働の提供は「事業として」行われる取引には該当しないため、不課税となります。

2. 寄附金、祝金、見舞金、補助金・助成金等

これらの金銭の授受は、一般的に何かの商品やサービスの提供に対する直接的な見返り(反対給付)ではありません。したがって、「対価を得て行う」取引に該当しないため、不課税となります。

3. 無償による試供品や見本品の提供

販売促進などを目的に、試供品や見本品を無償で提供するケースです。文字通り代金を受け取っていないため、「対価を得て行う」取引ではなく、不課税に区分されます。

4. 保険金や共済金

事故や損害が発生した際に受け取る保険金や共済金は不課税です。これは、特定の資産を譲渡したりサービスを提供したりした対価として受け取るものではなく、そもそも消費税法上の「資産の譲渡等」という取引に該当しないためです。

5. 株式の配当金やその他の出資分配金

株主や出資者という地位に基づいて受け取るものであり、不課税となります。これも保険金と同様に、特定の資産の譲渡や役務提供の対価ではなく、「資産の譲渡等」という取引そのものに該当しないためです。

6. 資産の廃棄、盗難、滅失

固定資産を廃棄処分した場合や、商品が盗難・滅失した場合、資産の価値は失われますが、誰かに資産を譲渡したわけではありません。したがって、これらは「資産の譲渡等」の取引に該当せず、不課税です。

3.3. 【要注意】損害賠償金の取り扱い:原則と例外

損害賠償金は、その内容によって課税・不課税の判断が分かれるため、特に注意が必要な項目です。実務上、この「実質判定」が税務調査で論点になりやすいポイントですので、正確に理解しておきましょう。

原則として、心身または資産に加えられた損害に対して受け取る損害賠償金は、資産の譲渡等の対価として受け取るものではないため、不課税となります。例えば、交通事故の加害者から受け取る慰謝料や、建物の欠陥に対する補償金などがこれに該当します。

ただし、損害賠償金という名目であっても、その実質が資産の譲渡やサービスの提供に対する対価と認められる場合には、課税対象となります。以下に代表的な3つの例外ケースを挙げます。

• イ:損害を受けた棚卸資産が加害者に引き渡される場合

例えば、汚損した商品について損害賠償金を受け取り、その商品を相手に引き渡すケースです。これが、そのまま、あるいは簡単な修理で使える状態であれば、実質的には「商品を売却し、その代金を受け取った」のと同じであるため、その賠償金は課税対象と判断されます。

• ロ:無体財産権の侵害で受け取る損害賠償金

特許権や商標権などが侵害された場合に受け取る損害賠償金が、実質的にその権利の使用料に相当すると認められる場合は、課税対象となります。

• ハ:事務所の明渡し遅延で受け取る損害賠償金

賃借人が契約期間を過ぎても事務所を明け渡さないために受け取る損害賠償金が、実質的に遅延期間中の賃貸料に相当する場合は、役務の提供の対価とみなされ、課税対象となります。

このように、損害賠償金の処理においては、その名目に惑わされず、取引の実態に基づいて対価性があるかどうかを慎重に判断することが求められます。

4. まとめ:実務における注意点と最終確認

ここまで、消費税の不課税取引について、その基本原則から具体的なケーススタディまでを解説してきました。不課税取引を正確に判断することは、日々の経理処理の精度を高め、適正な税務申告を行うための根幹となる非常に重要な作業です。

最後に、実務において常に心に留めておいていただきたい要点を2つにまとめます。

• 課税の3要件の確認

取引を処理する際に迷ったら、常に「国内において」「事業者が事業として」「対価を得て行う」という消費税の課税対象となる3つの要件に立ち返って考える習慣をつけましょう。この原則に照らし合わせることで、多くのケースで正しい判断が可能になります。

• 形式ではなく実質で判断

特に損害賠償金の例で見たように、取引の名称や勘定科目といった形式だけで判断するのは危険です。その取引の「実質」が何に対する対価なのかを見極めることが重要です。優れた経理担当者は、常に契約書や請求書の文面だけでなく、その背後にある経済的実態を問い直す習慣を持っています。

この解説が、会計事務所の新人スタッフや企業の経理担当者の皆さまの日々の業務における判断の一助となり、より正確で質の高い経理実務の実現に繋がることを心より願っております。

ガイド:Q&A

問1: 日本国内において、ある取引が消費税の課税対象となるための3つの基本要件は何ですか?

消費税の課税対象となるのは、「国内において」「事業者が事業として」「対価を得て行う」という3つの要件を全て満たす「資産の譲渡等」です。これらのいずれかの要件を満たさない取引は、課税の対象となりません(不課税取引)。

問2: 消費税法における「事業者」と「事業として」という用語は、それぞれどのように定義されていますか?

「事業者」とは、事業を行う個人(個人事業者)と法人を指します。「事業として」とは、対価を得て行われる資産の譲渡等を反復、継続、かつ、独立して行うことを意味します。法人の活動は、その設立目的からすべて「事業として」の取引と見なされます。

問3: 「対価を得て行う」取引とは、具体的にどのような取引を指しますか?

「対価を得て行う」取引とは、物品の販売やサービスの提供などに対し、反対給付を受ける取引のことです。つまり、提供した資産や役務に対して、金銭などの反対給付を直接受け取る関係がある取引を指します。

問4: なぜ給与や賃金は消費税の課税対象とならないのですか?

給与や賃金は、雇用契約に基づく労働の対価です。これは「事業者が事業として行う取引」という要件に該当しないため、消費税の課税対象とはなりません。

問5: 国からの補助金や助成金が不課税となる主な理由は何ですか?

国や地方公共団体からの補助金や助成金は、一般的に資産の譲渡等に対する明確な反対給付、すなわち「対価」とは見なされません。そのため、「対価を得て行う取引」に該当せず、不課税となります。

問6: 株主が受け取る株式の配当金は、なぜ消費税の課税対象外とされるのですか?

株式の配当金は、株主や出資者であるという地位に基づいて支払われるものです。これは資産の譲渡や貸付け、役務の提供といった取引そのものではないため、消費税の課税対象から外れます。

問7: 資産が盗難に遭ったり、滅失したりした場合、その事象は消費税の観点からどのように扱われますか?

資産の盗難や滅失は、資産の譲渡、貸付け、役務の提供のいずれにも該当しない事象です。取引自体が存在しないため、消費税の課税対象とはなりません。

問8: 無償で提供される試供品や見本品が不課税となる理由を説明してください。

無償で提供される試供品や見本品は、その提供に対して反対給付、すなわち対価を受け取っていません。したがって、「対価を得て行う取引」という要件を満たさないため、不課税となります。

問9: 原則として損害賠償金は不課税ですが、課税対象となる例外的なケースを一つ挙げ、その理由を説明してください。

事務所の明け渡しが期限より遅れたために受け取る損害賠償金が、実質的に賃貸料に相当する場合です。この場合、損害賠償金という名目であっても、その実態は資産の貸付け(事務所の賃貸)という役務提供の対価と見なされるため、課税対象となります。

問10: 保険金や共済金が消費税の課税対象とならないのはなぜですか?

保険金や共済金は、特定の損害の発生を補てんするために支払われるものです。これは資産の譲渡や役務の提供といった取引の対価ではないため、消費税の課税対象とはなりません。

コメント