国税庁タックスアンサーの「No.6125 国内取引の納税義務者」について解説します。

解説動画

概要

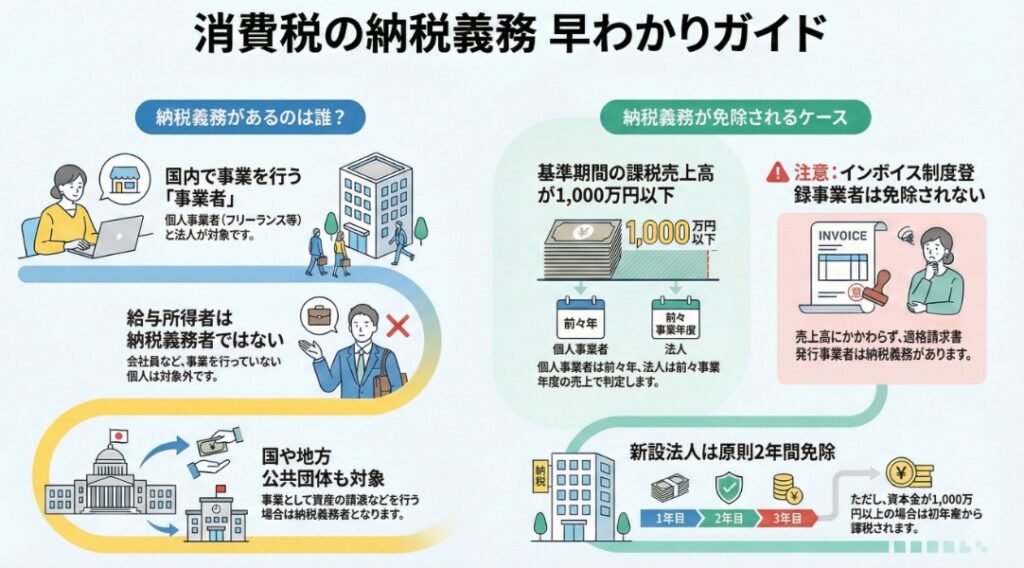

消費税の国内取引における納税義務者は、国内において課税資産の譲渡等および特定課税仕入れを行った事業者です。

この「事業者」には、事業を行う個人である個人事業者と、法人(営利法人、国、地方公共団体、公益法人等を含む)が含まれます。事業を行っていない給与所得者などは納税義務者にはなりません。

消費税には事業者免税点制度が設けられており、原則として、基準期間(前々年または前々事業年度)における課税売上高が1,000万円以下の事業者は、納税義務が免除されます。

ただし、令和5年10月1日以後、適格請求書発行事業者として登録を受けた事業者については、基準期間の課税売上高にかかわらず、納税義務は免除されません。また、高額特定資産の取得等や、新たに設立された法人に対しては、納税義務の免除等に関する特例が適用される場合があります。

解説:消費税の納税義務者とは?基本原則から注意すべき特例までを徹底解説

1. 導入:なぜ「納税義務者」の判定が実務の第一歩なのか

会計事務所の所長として、これから消費税の実務に携わる新人スタッフや、企業の経理を担当される皆様に、まず最初にお伝えしたい最も重要なことがあります。それは、消費税実務において「誰が消費税を納める義務を負うのか(納税義務者)」を正確に判定することが、すべての業務の基礎となる第一歩だということです。

この最初の判定を誤ってしまうと、その後のすべての計算が狂ってしまい、申告ミスに直結します。それは単なる手続き上の間違いに留まらず、クライアントに追加の納税負担やペナルティを発生させ、ひいては我々専門家としての信頼を根本から揺るがしかねない重大なリスクとなります。

だからこそ、私たちはこの「納税義務者の判定」という基本を、何よりも確実に行わなければなりません。

詳細な解説に入る前に、まずは「結局、誰が納税義務者になるのか」という結論から先に確認しましょう。

2. 結論:消費税の納税義務者となる3つの要件

消費税の納税義務は、すべての事業者に一律に課されるものではありません。法律に定められた特定の要件を満たすかどうかによって、納税義務を負うかどうかが決まります。その核心は、以下の3つのポイントに集約されます。

• 原則:

国内で事業として資産の譲渡などを行う「事業者」が納税義務を負います。

• 免除:

「基準期間」の課税売上高が1,000万円以下の事業者は、原則として納税義務が免除されます。

• 特例:

ただし、売上規模にかかわらず、特定の条件(インボイス登録など)に該当した場合は、免除されずに納税義務が発生します。

これらの原則と例外の具体的な内容を理解することが、正確な実務処理の鍵となります。それでは、それぞれの詳細を見ていきましょう。

3. 詳細解説:納税義務者の判定フロー

3.1. 原則:誰が「事業者」に該当するのか

まず理解すべきは、法律が定める「納税義務者」の定義が非常に広いという点です。消費税法では、国内で課税資産の譲渡等を行った「事業者」が納税義務者とされています。この基本原則を理解することが、後述する免除や特例といった例外規定を学ぶ上での重要な土台となります。

具体的に「事業者」とは、「個人事業者(事業を行う個人)と法人」を指します。

「事業者」には、個人事業者や法人はもちろん、国、地方公共団体、そして人格のない社団等も含まれます。重要なのは「事業として」対価を得て資産の譲渡などを行っているかという点です。そのため、会社員として給与のみを得ている「給与所得者」は、事業を行っていないため納税義務者には該当しません。

このように納税義務者の範囲は広いですが、実務で最も判断が分かれるのは、この事業者が納税を「免除」されるかどうかの判定です。

3.2. 免除制度:基準期間の売上高による判定

すべての事業者に納税義務を課すと、小規模な事業者の事務負担が過大になってしまいます。そこで設けられているのが「事業者免税点制度」です。これは、事業規模が小さい事業者の負担を軽減するための重要な制度です。

この制度の中心的な要件は、「基準期間における課税売上高が1,000万円以下の事業者」は、原則としてその課税期間の納税義務が免除されるというものです。

ここでいう「基準期間」とは、具体的に以下の期間を指します。

• 個人事業者: その年の前々年

• 事業年度が1年の法人: その事業年度の前々事業年度

例えば、個人事業者が2025年の納税義務を判定する場合、2023年(前々年)の課税売上高が1,000万円以下であれば、原則として免税事業者となります。

さらに注意が必要なのが「特定期間」による判定です。

これは、前々年の課税売上高が1,000万円以下であっても、前年の1月1日から6月30日までの課税売上高が1,000万円を超えた場合、その年から課税事業者となるルールです(この期間の給与支払額で判定することも可能です)。これにより、事業が急成長しているクライアントは、2年を待たずに納税義務が発生する可能性があるため、特に注意が必要です。

ただし、これらの基準を満たせば必ず免除されるわけではありません。近年、特に注意すべき例外規定がいくつか存在します。

3.3. 特例:納税義務が免除されないケース

ここからが、実務上の見落としがちな落とし穴を回避するために最も重要なポイントです。近年の制度改正や特定の取引によって、基準期間の売上高が1,000万円以下であっても、予期せず納税義務が発生するケースがあります。特に注意すべき代表的なケースは以下の通りです。

1. 適格請求書発行事業者として登録した場合

ルール

令和5年10月1日から始まったインボイス制度により、適格請求書発行事業者の登録を受けた事業者は、基準期間の課税売上高にかかわらず、消費税の納税義務は免除されません。

実務上の影響

これは、免税事業者が取引先との関係などから、自らの意思で課税事業者になることを選択したことを意味します。インボイスを発行するためには課税事業者になる必要があり、一度登録すれば売上規模に関係なく申告・納税の義務が生じる、非常に大きな変更点です。

2. 高額特定資産または自己建設高額特定資産を取得した場合

ルール

事業者が課税事業者である期間中に、一取引あたり1,000万円以上の資産(「高額特定資産」または「自己建設高額特定資産」)を取得した場合、その資産を取得した課税期間の翌課税期間から一定期間、事業者免税点制度の適用ができなくなります。

実務上の影響

これは、課税事業者である期間に高額な投資を行って仕入税額控除の還付だけを受け、すぐに免税事業者に戻るといった租税回避を防ぐための規定です。例えば、2年前の売上が1,000万円を超えたため今年から課税事業者になったクライアントが、今年中に高額特定資産を購入したとします。すると、たとえ来年以降の売上が1,000万円以下に下がったとしても、その後数年間は強制的に課税事業者であり続けなければなりません。この「課税事業者の強制継続」という点は、クライアントの資金繰りに直結するため、絶対に看過できません。

3. 基準期間がない新設法人の場合

ルール

新たに設立された法人は、設立1期目・2期目は判定の元となる「基準期間」が存在しないため、原則として納税義務が免除されます。

例外

ただし、この原則には重要な例外があります。以下のいずれかに該当する場合は、設立当初から納税義務が免除されません。

▪ その事業年度の開始の日における資本金の額または出資の金額が1,000万円以上である法人

▪ 特定新規設立法人に該当する法人

ここまで見てきた原則・免除・特例の知識を、日々の業務でどう活かすべきか、最後に実務上の注意点としてまとめます。

4. まとめ:実務における4つのチェックポイント

これらのルールを実務で適用するには、特にクライアントの事業が成長・変化する局面で常に注意深い確認が必要です。ここまでの情報を、皆さんがすぐに使える実践的なアドバイスとして、4つのチェックポイントに集約します。

1. 常に「2年前の売上」を意識する

クライアントの将来の納税義務を予測するため、常に前々期(個人事業者の場合は前々年)の課税売上高が1,000万円を超えていないかを定期的に確認する習慣を身につけてください。これがすべての基本です。

2. インボイス登録の選択は慎重に

適格請求書発行事業者の登録は、納税義務が免除されるというメリットを放棄する、れっきとした経営判断です。クライアントに安易な登録を勧めず、取引の実態や将来の事業計画を踏まえ、その影響を十分に説明する責任が我々にはあります。

3. 新設法人は「資本金」を必ず確認

新しい法人のクライアントを担当する場合、まず最初に登記事項証明書で資本金の額を確認してください。資本金が1,000万円以上であれば、設立1期目から課税事業者となるため、この初動確認が納税義務判定の第一歩となります。

4. 高額な資産購入にはアンテナを張る

クライアントが工場設備や不動産など、高額な資産を購入したという情報を得た際は、それが「高額特定資産」に該当しないか、そして翌期以降の納税義務に影響を与えないかを確認するトリガーとしなければなりません。常にクライアントの事業活動に関心を持つことが重要です。

これらの基本を確実に押さえることが、クライアントに付加価値を提供し、皆さん自身の専門家としてのキャリアを築く礎となります。実務で迷うことがあれば、決して一人で抱え込まず、いつでも私や先輩に相談してください。

ガイド:Q&A

1. 日本の消費税法において、「納税義務者」とは具体的にどのような者を指しますか?

国内において課税資産の譲渡等および特定課税仕入れを行った事業者です。この事業者には、個人事業者と法人が含まれます。

2. 「事業者」の定義には、どのような種類の主体が含まれますか? また、法人格を持たない団体はどのように扱われますか?

事業者とは、事業を行う個人である「個人事業者」と「法人」を指します。また、法人でない社団または財団で代表者や管理人の定めがあるもの(人格のない社団等)は、法人とみなされ事業者に含まれます。

3. 事業を行っていない給与所得者は、消費税の納税義務を負いますか? その理由も説明してください。

いいえ、負いません。消費税の納税義務者は国内で事業として資産の譲渡等を行う「事業者」に限られるため、事業を行っていない給与所得者などは納税義務者にはなりません。

4. 消費税の納税義務が免除される「事業者免税点制度」とは、どのような制度ですか?

基準期間における課税売上高が1,000万円以下の事業者は、消費税の納税義務が免除される制度です。これにより、小規模な事業者の納税に関する負担が軽減されます。

5. 事業者免税点制度における「基準期間」は、個人事業者と法人でどのように定義されていますか?

個人事業者の場合はその年の前々年を指します。事業年度が1年である法人の場合は、その事業年度の前々事業年度が基準期間となります。

6. 令和5年10月1日以降、「適格請求書発行事業者」として登録した場合、納税義務の免除に関してどのような影響がありますか?

適格請求書発行事業者として登録を受けた事業者は、基準期間の課税売上高が1,000万円以下であっても、消費税の納税義務は免除されません。

7. 新たに設立された法人の納税義務は、原則としてどのようになりますか?

新たに設立された法人は、設立1期目および2期目には基準期間が存在しないため、原則として消費税の納税義務が免除されます。

8. 新設法人であっても、納税義務が免除されないのはどのような場合ですか?

基準期間がない事業年度であっても、その事業年度開始の日における資本金の額または出資の金額が1,000万円以上である法人や、特定新規設立法人に該当する場合は、納税義務は免除されません。

9. 「高額特定資産」を取得した課税事業者は、納税義務に関してどのような特例の対象となりますか?

高額特定資産の仕入れ等を行った場合、その仕入れ等があった課税期間の翌課税期間から一定期間、事業者免税点制度の適用や簡易課税制度の選択が制限されるという特例の対象となります。

10. 国や地方公共団体は、資産の譲渡などを行った場合、消費税の納税義務者となりますか?

はい、なります。国や地方公共団体、公共法人、公益法人等が資産の譲渡や貸付け、役務の提供を行う場合は、事業者と見なされ、消費税の納税義務者となります。

コメント