国税庁タックスアンサーの「No.6133 輸入する貨物の納税義務者」について解説します。

解説動画

概要

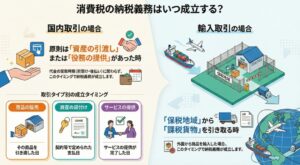

輸入する貨物については、保税地域から引き取る時に消費税が課税されます。

この消費税の納税義務者は、その貨物を保税地域から引き取る者、すなわち輸入申告者です。通関業務を通関業者に委託した場合でも、納税義務者は通関業者ではなく、通関業務を委託した者となります。

国内取引と異なり、納税義務者は事業者に限定されず、給与所得者など事業者でない者も外国貨物を輸入すれば消費税の納税義務者となります。事業者免税点制度などの規定も適用されません。

課税対象には、一般的な貿易品に加え、海外旅行からの帰国時におみやげとして持ち帰ったものなども含まれます。ただし、輸入関税が携帯品免税として免除されるものについては、消費税も免除されます。

なお、輸入する貨物には地方消費税も課税されるため、消費税と併せて税関長に納付する必要があります。

解説:輸入消費税の納税義務者とは?

1. 導入:なぜ輸入消費税の納税義務者の理解が重要なのか

企業の経理担当者として、商品の輸入は避けて通れない業務の一つです。しかし、この輸入取引に伴う消費税は、国内取引とは根本的にルールが異なります。国内取引と同じ感覚でいると、必ずつまずきます。特に、「誰が消費税を納める義務を負うのか」という納税義務者の特定は、すべての税務処理の出発点となる最重要事項です。

実務で散見されるのは、「通関手続きは専門の業者に任せているから、納税も彼らがやってくれるはず」という危険な思い込みです。この根本的な誤解は、会計処理の誤りはもちろん、最悪の場合、追徴課税や加算税といった手痛いペナルティにつながる、看過できない問題です。

このガイドでは、これから輸入業務に携わる経理担当者の皆様が、確信を持って実務に臨めるよう、輸入消費税の納税義務者が誰なのかを、根拠と実務上の急所を交えて明確に解説します。

2. 結論:輸入消費税を納めるのは「貨物を引き取る者」

結論から単刀直入に申し上げます。輸入される貨物にかかる消費税を納付する義務があるのは、「その貨物を保税地域から引き取る者」です。

これは、実務上は「輸入申告を行う者(輸入申告者)」と完全に一致すると考えてください。たとえ通関業者に手続きを代行させていたとしても、納税義務を負うのは、あくまで貨物を輸入する貴社自身なのです。この「引き取る者」という定義がすべての基本です。決して忘れないでください。

この結論は非常にシンプルですが、これを正しく実務に適用するためには、国内取引との決定的な違いや具体的なケースでの考え方など、いくつかの重要な詳細を深く理解しておく必要があります。次章で詳しく見ていきましょう。

3. 詳細解説:輸入消費税の納税義務に関する重要ポイント

輸入消費税のルールは、我々が慣れ親しんだ国内取引の消費税と比べて、かなり特殊な側面を持っています。この違いを正確に把握することが、頻発する落とし穴を避け、完璧な税務処理を行うための鍵となります。

3.1. 納税義務者の特定:通関業者を利用する場合

ほとんどの企業は、専門家である通関業者に複雑な輸入手続きを委託しています。しかし、この場合でも納税義務者が通関業者になることは絶対にありません。あくまで通関業務を委託した輸入者(あなたの会社や個人)が納税義務者です。

なぜなら、通関業者が提供するのは、輸入者に代わって煩雑な申告手続きを代行するサービスに過ぎないからです。税金を納める法的な責任は、最終的に貨物を引き取る輸入者自身が負うという大原則を、常に肝に銘じておいてください。

3.2. 国内取引との決定的な相違点

輸入消費税を正しく理解する上で、絶対に押さえておくべき国内取引との違いは以下の2点です。

• 納税義務者の範囲

国内取引で消費税の納税義務を負うのは「事業者」に限られます。しかし、輸入取引の場合、納税義務者は事業者に限定されません。会社員などの給与所得者や個人であっても、貨物を輸入すれば納税義務者となります。つまり、身分に関わらず、誰であろうと貨物を輸入すれば納税義務が発生するのです。

• 事業者免税点制度の不適用

国内取引には、課税売上高が1,000万円以下の事業者の納税を免除する「事業者免税点制度」が存在します。しかし、この制度は輸入消費税には一切適用されません。したがって、たとえ国内では免税事業者であっても、商品を輸入した際には、その分の消費税を例外なく納付しなければなりません。これは実務上、非常によくある見落としです。

3.3. 個人輸入と海外旅行のお土産

「輸入」という言葉は、商業貿易だけを指すわけではありません。海外のECサイトでの個人的な買い物や、海外旅行から帰国する際に持ち帰るお土産も、税法上はれっきとした「輸入」に該当し、原則として消費税の課税対象となります。

ただし、一つ重要な例外があります。海外旅行者が個人的に使用する目的で持ち帰る携帯品については、一定の範囲内で輸入関税が免除される「携帯品免税」という制度があります。この携帯品免税の対象となった品物については、消費税も同様に免除されます。

3.4. 地方消費税の同時納付義務

輸入貨物には、国税である消費税だけでなく、地方消費税も同時に課されます。この2つの税金は別々に納めるのではありません。保税地域から貨物を引き取る際に、消費税と地方消費税を合算した額を、まとめて税関長に一括で納付する必要があります。

ここまでが法律上の原則です。これを踏まえ、最後に日々の業務で何を心掛けるべきか、実務上の注意点を整理しましょう。

4. まとめ:実務上の注意点

ここまで輸入消費税の納税義務者に関するルールを解説してきました。この知識を日々の業務で血肉とし、ミスなく実践するためには、以下の3つのポイントを常に意識することが不可欠です。

1. 責任の所在を明確に認識する

通関業者に手続きを委託しても、納税の最終責任は自社(輸入者)にあります。「専門家に任せているから」という姿勢は、税務調査で通用しません。自社が納税義務者であるという当事者意識を持つことが、適切な管理体制の第一歩です。

2. 個人利用の輸入も納税対象と心得る

会社の備品を海外から購入する場合だけでなく、海外のオンラインショッピングや旅行のお土産など、個人としての輸入も課税対象です(携帯品免税の範囲を除く)。この原則を理解しておくことは、コンプライアンス意識の高い経理担当者として必須の知識です。

3. 免税事業者でも納税義務は発生する

国内取引における自社の納税ステータス(課税事業者か免税事業者か)と、輸入消費税の納税義務は、全くの別物として切り離して考えてください。この点は経理担当者が最も混同しやすい部分であり、申告漏れの最大の原因となりがちです。

もし判断に迷う場合は、自己判断は禁物です。消費税法に関する一般的な疑問は国税庁の電話相談センターへ、具体的な通関手続きの詳細は税関の「税関相談官」へ、と相談先を使い分けるのが最も確実な方法です。

ガイド:Q&A

1. 輸入する貨物に対する消費税の納税義務者は誰ですか?

輸入する貨物についての消費税の納税義務者は、その貨物を保税地域から引き取る者です。具体的には、輸入申告者のことを指します。

2. 輸入貨物に対する消費税は、どの時点で課税されますか?

輸入する貨物については、その貨物を保税地域から引き取る時に消費税が課税されます。

3. 通関業務を通関業者に委託した場合、納税義務者は通関業者と委託者のどちらになりますか?その理由も説明してください。

納税義務者は、通関業務を委託した者となります。なぜなら、納税義務者は貨物を保税地域から引き取る者(輸入申告者)と定義されており、この場合、委託者が輸入申告者にあたるためです。通関業者はあくまで業務を代行しているに過ぎません。

4. 輸入取引における消費税の納税義務者は、国内取引のように事業者に限定されますか?

いいえ、限定されません。輸入取引の場合の納税義務者は、国内取引の場合のように事業者には限定されておらず、事業者だけでなく給与所得者等も納税義務者となり得ます。

5. 輸入取引に、事業者免税点制度は適用されますか?

いいえ、適用されません。輸入取引の場合、国内取引と異なり、事業者免税点制度などの規定は設けられていません。

6. 税法における「輸入」とは、どのように定義されていますか?

「輸入」とは、外国から日本に到着した貨物、または輸出の許可を受けた貨物を日本国内に引き取ることをいいます。これには一般的な貿易による貨物だけでなく、個人が海外から持ち帰る物品も含まれます。

7. 海外旅行から個人的に持ち帰るお土産は、消費税の課税対象になりますか?

はい、課税の対象になります。海外旅行からの帰国の際にお土産などとして持ち帰ったものも、外国貨物を日本に引き取る行為である「輸入」に該当するため、原則として消費税の課税対象です。

8. 海外旅行から持ち帰る物品について、消費税が免除されるのはどのような場合ですか?

海外旅行から帰国した際に課される輸入関税が、いわゆる携帯品免税として免除されるものについては、消費税も同様に免除になります。

9. 輸入貨物を保税地域から引き取る際、消費税と併せて納付する必要がある税金は何ですか?

地方消費税です。輸入する貨物には国税である消費税だけでなく地方消費税も課税されるため、両方を併せて納付する必要があります。

10. 輸入貨物にかかる消費税と地方消費税は、どこに納付する必要がありますか?

税関長に納付する必要があります。貨物を保税地域から引き取る際に、消費税と地方消費税を併せて税関長に納付します。

コメント