国税庁タックスアンサーの「No.6161 工事進行基準を用いているとき」について解説します。

解説動画

概要

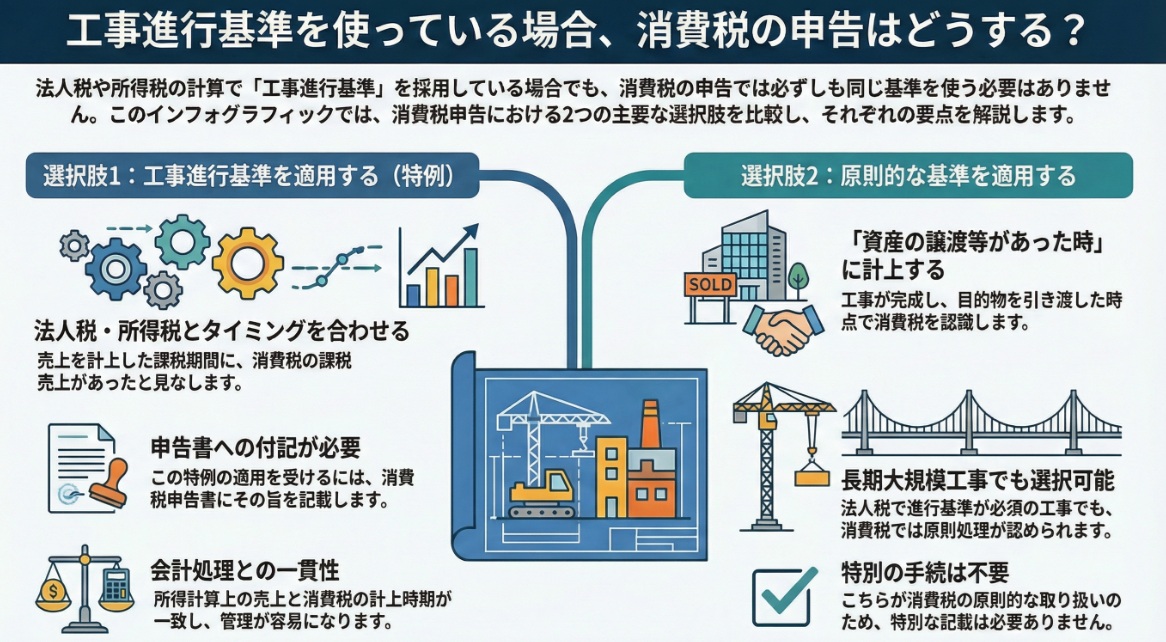

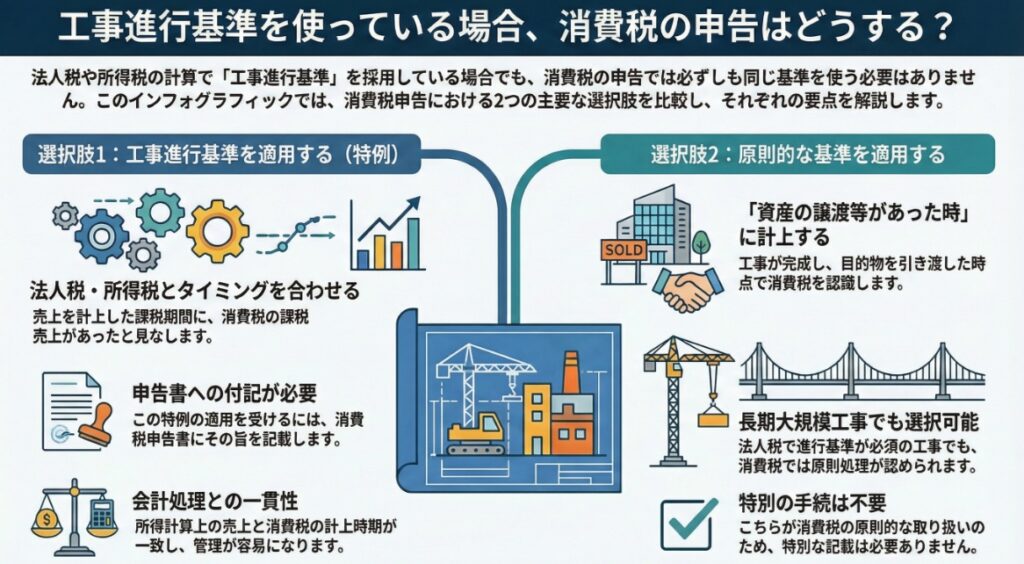

工事を請け負った事業者が消費税を申告する際、納税義務の成立時期は「資産の譲渡等」の時が原則です。

しかし、所得税法または法人税法の所得金額計算において工事進行基準により経理処理を行い収入計上している場合、消費税についてもこの基準を採用する特例の適用を受けることができます。特例適用時は、その課税期間に売上処理した金額の部分について、資産の譲渡等を行ったこととすることができます。この特例を受ける場合、申告書にその旨を付記するものとされています。

重要な点として、所得税や法人税で工事進行基準を用いている場合でも、消費税については原則どおり実際の資産の譲渡等の時を基準として申告することも認められています。これは、所得税・法人税で工事進行基準の経理が義務付けられる長期大規模工事の場合でも同様です。

解説:消費税申告における「工事進行基準」の適用に関する実務

序文

本稿は、当事務所の新人スタッフやクライアント企業の経理担当者の皆様を対象に、消費税申告における「工事進行基準」の取扱いについて、その要点を分かりやすく解説することを目的としています。会計実務において、法人税や所得税の計算で用いられる収益認識基準である「工事進行基準」と、消費税の納税義務が成立するタイミングとの関係は、しばしば混乱を招く論点です。本稿が、その複雑な関係を整理し、日々の業務における疑問を解消するための一助となれば幸いです。

1. 導入:なぜこの論点が実務で重要なのか

建設業やソフトウェア開発業など、役務の提供が長期にわたる事業においては、どのタイミングで売上を計上し、それに対応する消費税を納税するかという問題が極めて重要になります。法人税法上の収益計上のタイミングと、消費税の納税義務が発生するタイミングがズレる可能性を認識しないまま業務を進めると、企業の資金繰りに直接的な影響を及ぼす可能性があります。この特例に関する知識は、適切な税務管理と資金繰り計画を立案する上で、実務上不可欠と言えるでしょう。

まず、消費税の大原則を確認しておきましょう。国税庁の指針によれば、消費税の納税義務が成立する原則的なタイミングは「資産の譲渡等があった時」と定められています。これは、工事でいえば、目的物を完成させ、顧客に引き渡した時点を指します。消費税が、あくまで個々の取引(トランザクション)に対して課される税であるという本質がここに表れています。

一方で、法人税や所得税の計算においては、長期の工事契約について「工事進行基準」という収益認識基準の適用が求められる場合があります。これは、事業活動の実態を会計期間に正しく反映させるため(期間損益計算の適正化)、工事の進捗度に応じて、完成・引渡し前であっても収益と費用を計上する会計処理です。

このように、取引ベースで考える消費税の原則(完成引渡基準)と、期間損益を重視する法人税等の会計実務(工事進行基準)との間には、根本的な考え方の違いから認識のズレが生じるのです。しかし、このズレを調整するための選択肢(特例)が用意されています。次章では、この論点に関する結論と、事業者に与えられた選択肢について詳しく見ていきます。

2. 結論:結局、消費税の処理はどうなるのか

この論点における結論を先に申し上げると、それは税務処理における「柔軟性」が認められている、という点に尽きます。税務処理における選択肢の有無は、企業の納税戦略、ひいては資金繰り計画に直接影響を与える重要な要素です。この特例が提供する柔軟性を理解することが、実務家にとって最大のポイントとなります。

国税庁の資料が示す最も重要な結論は、以下の通りです。

法人税等で工事進行基準を適用していても、消費税についてまで同基準を適用することは強制されず、あくまで事業者の任意選択である

この結論は、実務上、事業者が以下の2つの選択肢から自社にとって最適な方法を選べることを意味します。

• 選択肢1:原則通り処理するケース

工事が完了し、目的物を顧客に引き渡した時点で、請負代金の全額に対する消費税の納税義務が成立します。たとえ法人税法上、工事進行基準の適用が強制されるような長期大規模工事であっても、消費税についてはこの原則的な処理を選択することが認められています。

• 選択肢2:特例を適用するケース

法人税や所得税の計算において工事進行基準により売上計上した部分について、その会計処理を行った課税期間に、対応する消費税の納税義務が成立したものとして申告します。これにより、法人税等の収益認識と消費税の納税タイミングを一致させることが可能になります。

この結論の背景には、消費税法に定められた具体的なルールが存在します。次章では、その詳細について掘り下げて解説します。

3. 詳細解説:消費税法上の工事進行基準の取扱い

特例の適用を検討するにあたっては、その根拠となる法令や適用要件を正確に把握することが不可欠です。ここでは、消費税法における工事進行基準の具体的なルールについて、詳細に解説します。

3.1. 特例適用の要件

事業者がこの特例の適用を受けるためには、まず大前提として、「所得税法または法人税法の所得金額の計算において工事進行基準の方法により経理していること」が必要です。つまり、法人税等の申告で工事進行基準を採用していることが、消費税で特例を選択するための必須の前提条件となります。

さらに、手続き上の要件として、特例の適用を受ける課税期間の消費税申告書にその旨を付記する必要があります。この手続きを忘れないよう注意が必要です。

3.2. 特例を適用した場合の効果

この特例を適用した場合、税務上は「その課税期間において売上処理した金額の部分については、その課税期間に資産の譲渡等を行ったこととすることができる」と定められています。

これは平易に言えば、「法人税等で今期の売上として計上した金額に対応する消費税は、今期の納税額に含めて申告してよい」ということです。この効果により、法人税等の収益認識と消費税の納税タイミングが一致し、会計処理と税務処理の連動性が高まります。

3.3. 特例適用を中止した場合の取扱い

一度、特例の適用を開始した後に、何らかの理由で工事進行基準による経理を中止した場合の消費税の取扱いについてもルールが定められています。この場合、「所得税または法人税の取扱いと同様になります」とされています。これは、仮に工事の途中で工事進行基準の適用を中止した場合、その時点までに計上した部分を除き、残額は工事が完成し引き渡した時点で一括して消費税の課税対象となることを意味します。税務処理の一貫性を保つための規定です。

これらのルールを踏まえた上で、実務担当者は具体的にどのような点に注意すべきか、次の章でまとめていきましょう。

4. まとめ:実務上の注意点

これまでの解説を踏まえ、明日からの実務で役立つよう、私が特に重要だと考えている3つの注意点を厳選してお伝えします。税法の知識は、それを実務に活かすための具体的な判断基準と結びつけてこそ、真価を発揮します。

• ポイント1:資金繰りへの影響を考慮した選択

特例適用(工事進行基準)は、法人税等の利益計上と納税タイミングを一致させ、会計管理を簡素化するメリットがあります。しかし、これは顧客からの入金がない段階で消費税を納税する「先行納税」を意味し、運転資金を圧迫する可能性があります。一方、原則処理(完成引渡基準)は、納税を工事代金回収のタイミングと近づけることで、資金繰りの安定に大きく貢献します。例えば、大規模な建設プロジェクトでは、完成前の数年間にわたり多額の材料費や人件費が発生します。このようなケースで消費税の納税を完成時まで繰り延べられる効果は、極めて重要な資金繰り管理策となります。

• ポイント2:会計処理と消費税処理の選択可能性の認識

特に強調したいのは、「法人税で工事進行基準が強制される長期大規模工事であっても、消費税は原則どおりの処理が認められる」という点です。これは、法人税の会計処理が消費税の処理を自動的に決定しない、数少ない例外的な規定の一つです。したがって、安易に「法人税と合わせておこう」と判断するのではなく、消費税は消費税として、どちらの処理が自社にとって有利かを独立して検討する、という戦略的な視点が毎年・各プロジェクトで求められます。

• ポイント3:申告手続きの遵守

特例を適用すると決定した場合、その旨を消費税の申告書に付記するという手続きを絶対に失念しないようにしてください。この付記を怠った場合、税務調査で特例適用が否認され、多額の追徴課税と延滞税を課される事態になりかねません。これは完全に回避可能なリスクです。申告書作成時のチェックリストに加えるなど、手続きを確実に履行する体制を整えましょう。

工事進行基準に関する消費税の取扱いは、画一的に決められたルールではなく、事業者の選択に委ねられた重要な論点です。本稿で解説した原則と特例のそれぞれの特性を深く理解し、自社の経営状況や資金繰りの実態に合わせて最適な方法を選択することが、的確な税務管理に繋がります。

この選択は、単なる税務上の手続きではなく、企業の資金繰りと経営戦略に直結する重要な経営判断であることを、決して忘れないでください。

ガイド:Q&A

問1: 消費税の納税義務が成立する時期に関する原則的な考え方は何ですか?

消費税の納税義務が成立する時期は、原則として「資産の譲渡等の時」とされています。これは、商品やサービスの提供が完了した時点を指します。

問2: 事業者が消費税の申告において工事進行基準の特例を適用できるのは、どのような場合ですか?

事業者が所得税法または法人税法の所得金額計算において工事進行基準の方法により経理し、収入を計上している場合に、消費税の申告でもこの基準の特例を適用することができます。

問3: 工事進行基準の特例を消費税で適用する場合、その課税期間における資産の譲渡等はどのように扱われますか?

工事進行基準を適用する場合、その課税期間において会計上売上として処理した金額の部分について、その課税期間中に資産の譲渡等があったものとして扱うことができます。

問4: 法人税の申告で工事進行基準を適用している事業者は、消費税の申告でも必ずこの基準を適用しなければなりませんか?

いいえ、必ず適用する必要はありません。法人税の申告で工事進行基準を適用している場合でも、消費税については原則どおり、実際の資産の譲渡等の時を基準として申告することが認められています。

問5: 長期大規模工事のように法人税法上、工事進行基準の適用が強制される場合、消費税の申告ではどのような扱いが認められていますか?

法人税法で工事進行基準が強制される長期大規模工事であっても、消費税の申告においては、この基準を適用するか、原則どおり実際の資産の譲渡等の時を基準とするかを選択することが認められています。

問6: 事業者が工事進行基準の特例を消費税申告で受けるためには、申告書でどのような対応が必要ですか?

消費税申告書に、工事進行基準の特例の適用を受ける旨を付記(記載)する必要があります。

問7: 工事進行基準による経理処理を行っていた事業者が、その後その経理を取りやめた場合、消費税法上の扱いはどうなりますか?

工事進行基準による経理を取りやめた場合の消費税法上の扱いは、所得税または法人税における取り扱いと同様になります。

問8: この資料(No.6161)が主に対象としている税目は何ですか?

この資料が対象としている税目は消費税です。

問9: 消費税で工事進行基準の特例を受ける前提となる、所得金額の計算を行う税目は何ですか?

所得税と法人税です。これらの税金の所得金額計算で工事進行基準を適用していることが、消費税での特例適用の前提となります。

問10: この特例の根拠として挙げられている法令等は何ですか?

根拠法令等として、通法15(国税通則法)、消法17(消費税法)、消基通9-4-1(消費税法基本通達)が挙げられています。

コメント