国税庁タックスアンサーの「No.6163 リース取引についての消費税の取扱いの概要」について解説します。

解説動画

概要

所得税法または法人税法の規定により売買があったものとされるリース取引について、賃貸人(リース譲渡)は、原則としてリース資産の引渡しを行った日に資産の譲渡があったことになり、その譲渡対価の全額がその日の属する課税期間の対価の額に含まれます。

重要な改正点として、令和7年4月1日から、リース譲渡に係る資産の譲渡等の時期の特例(延払基準)は廃止されました。ただし、令和7年4月1日前に旧リース譲渡を行っていた対象事業者は、最長5年間(経過措置課税期間)に限り、引き続き延払基準を適用できるなどの経過措置が設けられています。

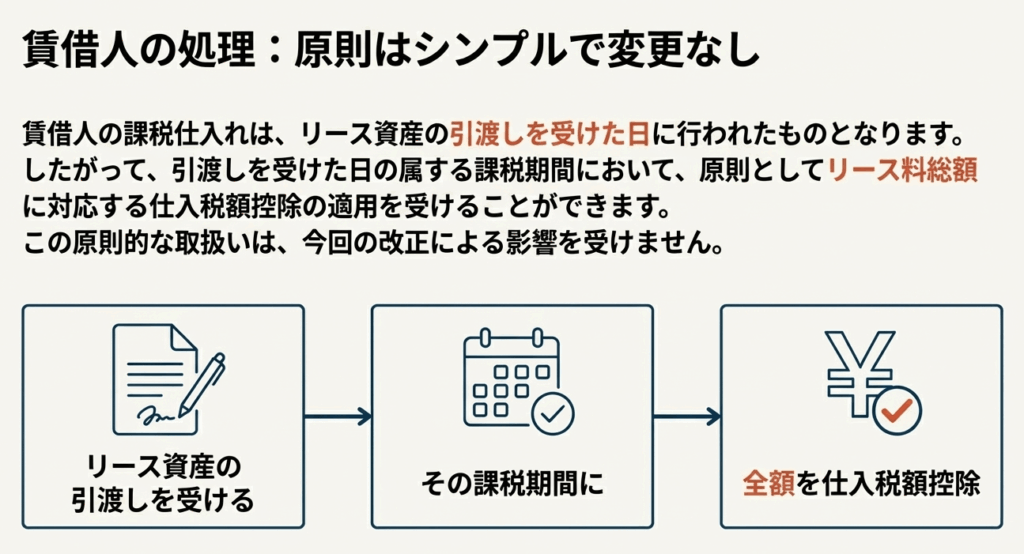

一方、賃借人がリース資産の譲受けを行った場合、その引渡しを受けた日が課税仕入れを行った日とされ、その日の属する課税期間において仕入税額控除が適用されます。ただし、リース料のうち利子に相当する部分は非課税であるため、課税仕入れとはなりません。

スライド解説

解説:令和7年度税制改正/リース取引に係る消費税の取扱いの変更点と実務上の注意点

1. 導入:なぜこの改正が重要なのか

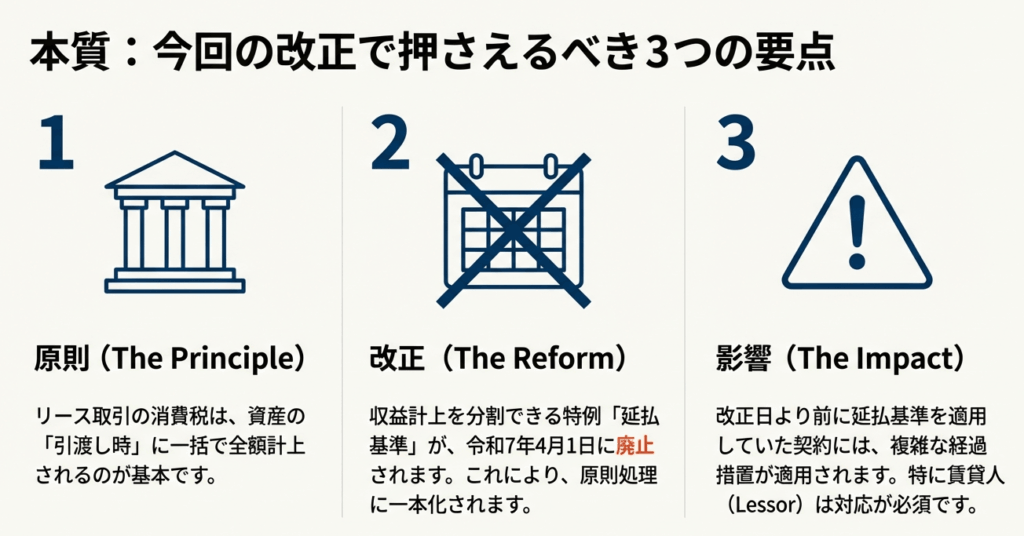

令和7年度税制改正により、リース取引に関する消費税の会計処理、特に資産を貸し出す側(賃貸人)の収益認識のタイミングが根本的に変更されました。

これまでの実務では、分割で受け取るリース料に応じて売上を計上する方法も認められていましたが、この特例が原則として廃止され、リース資産の引渡し時にリース料総額を一括で売上計上することが求められるようになります。この変更は、特にリース事業を営む事業者の納税額や資金繰りに直接的な影響を及ぼす可能性があるため、すべての会計実務担当者がその内容を正確に理解しておくべき、極めて重要なテーマです。

そこで本稿では、まず改正の結論から単刀直入に示し、その後で制度の詳細と、我々実務家が顧問先へ指導する上で押さえるべき具体的な注意点を深掘りしていきます。

2. 結論:結局どういう処理になるのか

ここでは、改正後のリース取引に関する消費税処理の要点を、賃貸人(資産を貸す側)と賃借人(資産を借りる側)の双方の視点から明確にまとめます。実務家の皆様が多忙な中でも迅速に概要を把握できるよう、まずは結論から先に示します。

2.1 賃貸人(資産を貸す側)の原則的な処理

• 原則

令和7年4月1日以降に行われるリース取引では、リース資産を引き渡した日に、リース期間中のリース料総額に相当する売上が一括で計上されることになります。

• 変更点

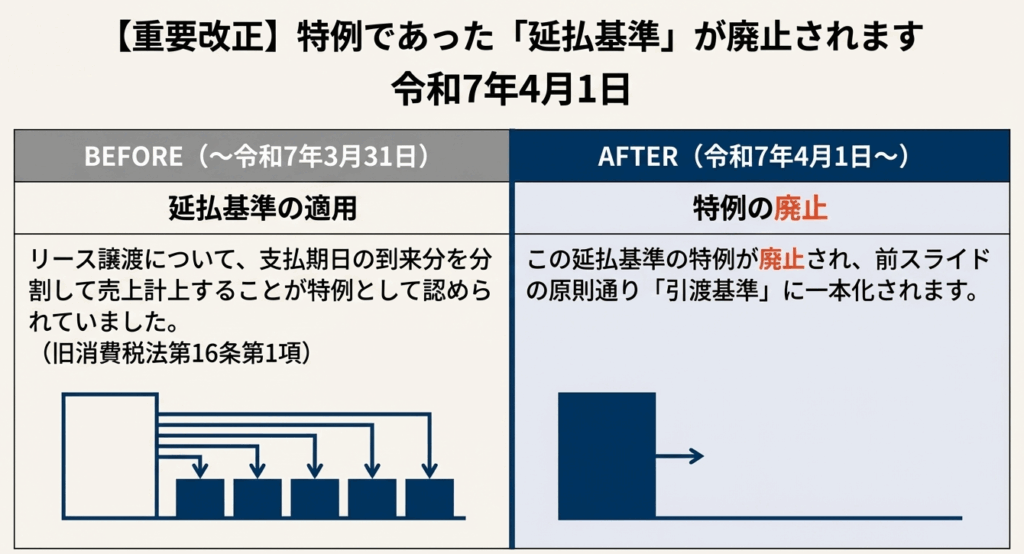

これまで特例として認められていた、分割で受け取るリース料の支払期日に応じて売上を計上する方法(延払基準)は、原則として廃止されます。

• 経過措置

ただし、急激な変更による影響を緩和するため、特定の要件を満たす事業者(対象事業者)については、一定期間、引き続き延払基準の適用が認められる経過措置が設けられています。

2.2 賃借人(資産を借りる側)の原則的な処理

• 原則

リース資産の引渡しを受けた日に、リース料総額に対応する課税仕入れを認識し、その全額について仕入税額控除の適用を受けることになります。この点については、改正による大きな変更はありません。

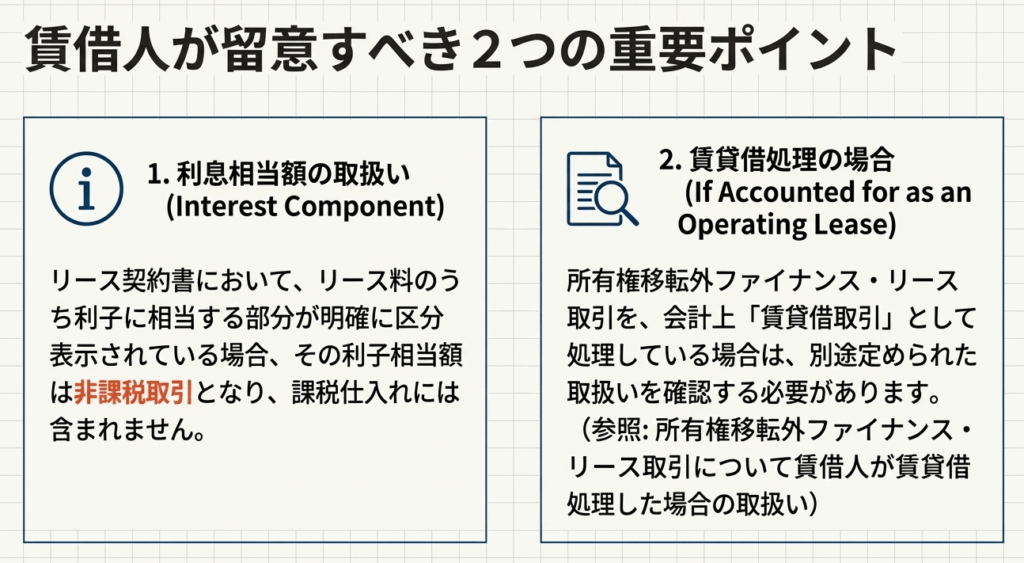

• 注意点1:利息相当額

リース契約書において、リース料に含まれる利息相当額が明記されている場合、その部分は非課税取引となるため、課税仕入れには含まれません。契約内容の確認が改めて重要となります。

• 注意点2:賃貸借処理をしている場合

今回の改正は「売買があったものとされるリース取引」が前提です。所有権移転外リース取引を「賃貸借取引」として会計処理している場合は、今回の原則(引渡し時に一括で仕入税額控除)の対象とはならない可能性があるため、別途確認が必要です。

これらの結論に至る詳細なルールと、賃貸人にとって特に重要な経過措置について、次項で詳しく解説します。

3. 詳細解説:制度改正のポイント

このセクションでは、今回の税制改正の核心部分、特に賃貸人にとって重要な「延払基準の廃止」と、それに伴い設けられた「経過措置」を詳細に解説します。これらのルールを正確に理解することが、適切な税務申告と資金繰り計画の策定に不可欠です。

3.1 リース取引における消費税の原則的な取扱い

今回の改正により、リース取引における消費税の原則的な取扱いは、以下の通りに整理されました。

• 賃貸人(資産を貸す側)

所得税法または法人税法の規定により「売買があったものとされるリース取引」においては、リース資産の引渡しを行った日に資産の譲渡があったものとされます。したがって、その譲渡対価の全額が、引渡し日の属する課税期間の売上として認識されます。

• 賃借人(資産を借りる側)

リース取引による資産の譲受けが「課税仕入れ」に該当する場合、リース資産の引渡しを受けた日に課税仕入れを行ったものとされます。したがって、その課税仕入れに係る消費税額は、引渡し日の属する課税期間において全額が仕入税額控除の対象となります。

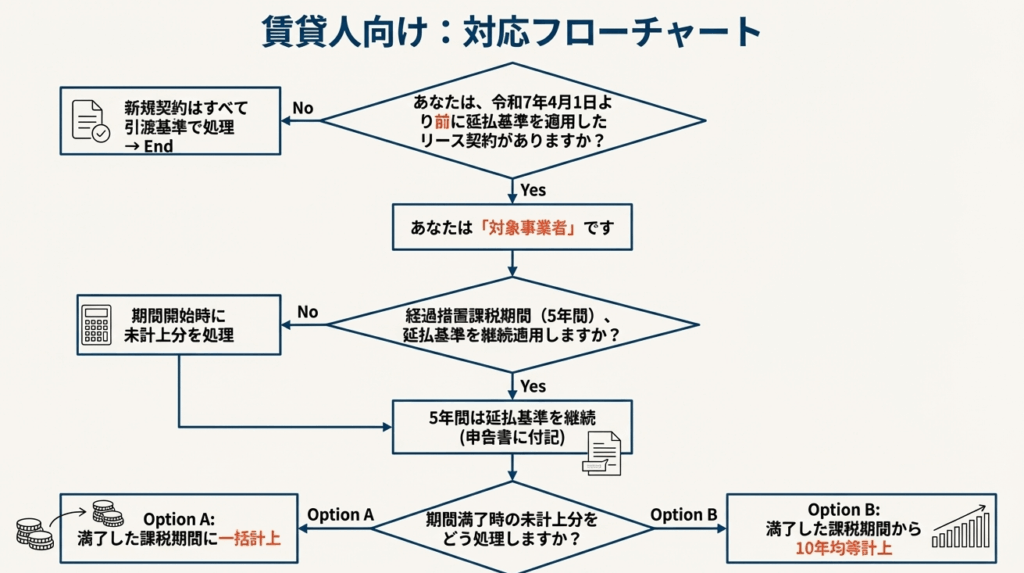

3.2 「延払基準」の廃止と経過措置の詳細

今回の改正で最も重要な変更点は、リース譲渡に係る資産の譲渡等の時期の特例、いわゆる「延払基準」が令和7年4月1日から廃止されたことです。

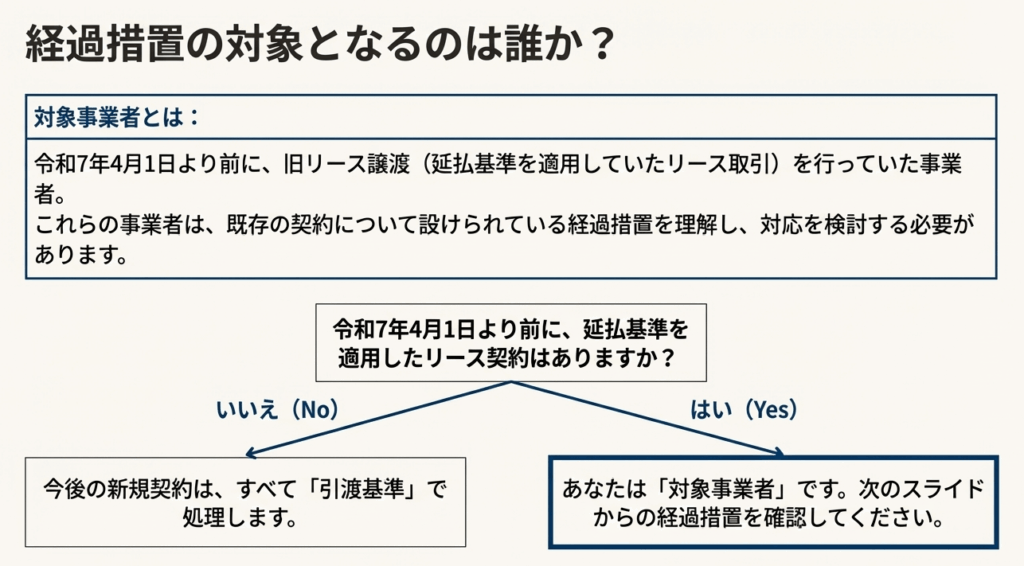

ただし、この変更による実務上の影響を緩和するため、経過措置が設けられています。この措置の対象となるのは「対象事業者」、すなわち「令和7年4月1日前に旧リース譲渡(旧消費税法第16条第1項に規定するリース譲渡)を行っていた事業者等」です。

以下に、対象事業者に適用される経過措置を解説します。

1. 措置1(改正前の期間)

令和7年4月1日前に開始した年又は事業年度に含まれる各課税期間については、従来通り延払基準によって売上を計算することが認められます。

2. 措置2(経過措置期間中の継続適用)

対象事業者は、同日以後5年間の「経過措置課税期間」中、申告書へその旨を付記することを条件に、引き続き延払基準による経理と計算ができます。この場合、経過措置課税期間において支払期限の到来しない賦払金の部分は、現実に支払を受けたものを除き、資産の譲渡等はなかったものとすることができます。そして、この部分は支払期限が到来したときに資産の譲渡等が行われたものとされます。

期間の定義:

▪ 個人事業者の場合:令和7年4月1日から令和12年12月31日までの期間に含まれる各課税期間

▪ 法人の場合:令和7年4月1日以後に開始し、令和12年3月31日以前に開始する事業年度に含まれる各課税期間

3. 措置3(経過措置期間中に延払基準の方法による経理をしなかった場合)

経過措置期間中に延払基準の方法による経理をしなかった場合、その時点で未計上だったリース料残高について、以下のいずれかを選択適用できます。

①その課税期間に「一括計上」する。

②その課税期間から「10年間で均等計上」する。

4. 措置4(経過措置期間が満了した場合)

経過措置期間が満了した時点で未計上のリース料残高がある場合も同様に、以下のいずれかを選択適用できます。

①満了日の属する課税期間に「一括計上」する。

②満了日の属する課税期間から「10年間で均等計上」する

※補足事項

10年均等計上を選択している期間中に事業を廃止するなどの一定の事由が生じた場合は、残りの未計上部分を一括で計上する必要があります。また、相続などにより事業が承継された場合は、一定のケースを除き、承継者が引き続き均等計上を継続することができます。

これらの詳細なルールを踏まえ、実務で特に注意すべき点を次にまとめます。

4. まとめ:実務上の注意点

これまでの解説内容を実務的な視点から整理し、会計担当者が明日から具体的に何をすべきかの指針を以下に示します。

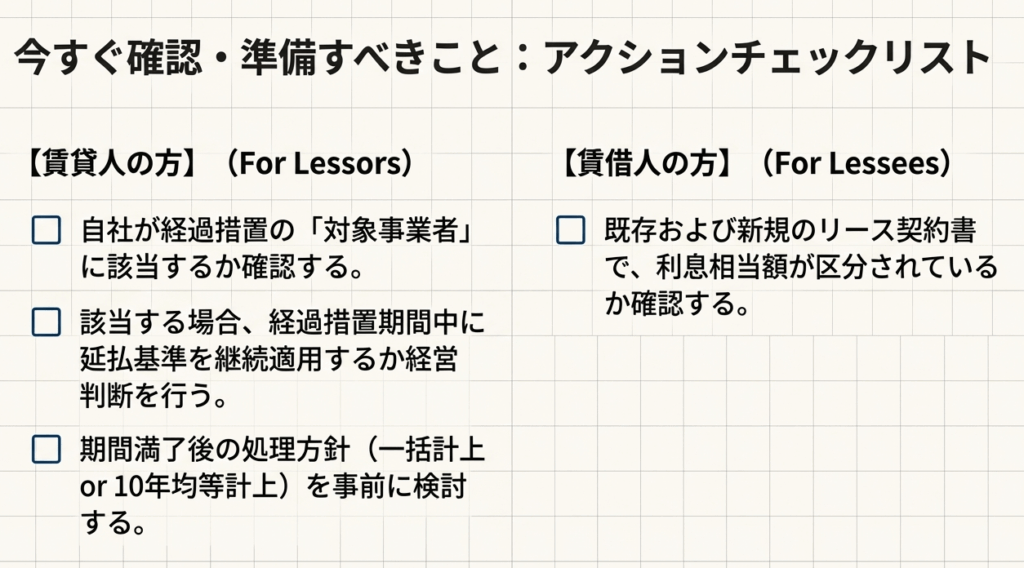

• 賃貸人(レッサー)側の対応

まず、自社が経過措置の適用を受けられる「対象事業者」に該当するかどうかを確認することが最優先です。該当する場合、経過措置期間中に延払基準を継続適用するのか、それとも原則的な一括計上等へ移行するのか、経営判断が求められます。各選択肢には以下のメリット・デメリットがあり、慎重な検討が必要です。

延払基準の継続:

キャッシュ・フローと納税時期が一致し、資金繰り管理がしやすい反面、5年間の期限付きの措置です。

早期の一括計上への移行:

一時的な納税負担が急増する可能性がありますが、将来の会計処理や税務管理の簡素化に繋がります。

10年均等計上への移行:

納税負担を平準化できますが、長期にわたる債権管理コストが発生します。 クライアントの事業規模、財務状況、将来計画に応じて最適な選択肢をシミュレーションし、提案する必要があります。

• 賃借人(レッシー)側の確認事項

賃借人側の処理に大きな変更はありませんが、この機会に改めて原則(引渡し時に一括で仕入税額控除)を再確認することが重要です。特に以下の2点にご注意ください。

リース契約書の内容を精査し、利息相当額が区分表示されている場合は、その部分を課税仕入れから除外する処理を徹底してください。

所有権移転外リース取引を「賃貸借処理」している場合は、今回の改正の原則的な取扱いの対象外となる可能性があるため、会計処理と税務処理の整合性を再確認してください。

• 今後のアクションプラン

会計事務所としては、まず顧問先のリース契約の実態を正確に把握することが求められます。特に賃貸人(レッサー)であるクライアントに対しては、今回の改正内容と経過措置について早期に情報提供を行い、今後の会計処理方針や資金繰り計画について協議を開始することが不可欠です。適切なアドバイスを通じて、クライアントが円滑に新制度へ移行できるよう支援することが、我々の重要な役割となります。

ガイド:Q&A

1. 消費税法上、リース取引における資産の譲渡は、原則としていつ行われたとみなされますか?

原則として、賃貸人が賃借人にそのリース資産の引渡しを行った日です。この日に資産の譲渡があったものとして処理されます。

2. 賃貸人がリース資産を引き渡した際、その譲渡対価は消費税の計算上どのように扱われますか?

リース資産の譲渡対価の全額が、資産の引渡しを行った日の属する課税期間における「資産の譲渡等の対価の額」に含まれます。これにより、その課税期間で一括して認識されることになります。

3. 令和7年度税制改正により、リース譲渡に関して廃止された特例は何ですか?また、それはいつから施行されますか?

廃止されたのは「リース譲渡に係る資産の譲渡等の時期の特例」、いわゆる延払基準です。この改正は令和7年4月1日から施行されます。

4. 税制改正後も特定の事業者が経過措置の適用を受けられますが、この「対象事業者」とはどのような事業者を指しますか?

「対象事業者」とは、令和7年4月1日前に旧消費税法第16条第1項に規定するリース譲渡(旧リース譲渡)を行っていた事業者を指します。

5. 対象事業者が経過措置課税期間中に延払基準による経理をやめた場合、未計上部分についてどのような会計処理の選択肢がありますか?

その経理をしなかった年又は事業年度の末日の属する課税期間において、未計上部分を一括で計上するか、その課税期間以後10年間で均等に計上するかを選択することができます。

6. リース取引の賃借人にとって、課税仕入れを行った日はいつになりますか?また、仕入税額控除はいつ適用されますか?

課税仕入れを行った日は、リース資産の引渡しを受けた日となります。したがって、仕入税額控除もその引渡しを受けた日の属する課税期間において適用を受けることになります。

7. リース契約書でリース料が利子相当部分とそれ以外の部分に区分表示されている場合、利子相当部分の消費税の扱いはどうなりますか?

利子に相当する部分は非課税となります。そのため、その部分は課税仕入れには該当せず、仕入税額控除の対象とはなりません。

8. 税制改正の経過措置が適用される「経過措置課税期間」とは、具体的にいつまでの期間を指しますか?

令和7年4月1日から5年間の期間を指します。具体的には、法人の場合は令和12年3月31日以前に開始する事業年度まで、個人事業者の場合は令和12年12月31日以前に開始する課税期間までとなります。

9. 経過措置課税期間が満了した時点で未計上部分が残っている場合、対象事業者はどのような会計処理を選択できますか?

満了した年又は事業年度の末日の属する課税期間において、残っている未計上部分を一括で計上するか、その課税期間以後10年間で均等に計上するかを選択することができます。

10. 未計上部分を10年均等で計上している最中に事業を廃止した場合、残りの部分はどのように処理されますか?

事業の廃止など特定の事由が生じた場合には、残りの未計上部分を一括で計上する必要があります。

コメント