国税庁タックスアンサーの「No.6165 前受金や前払金などがあるとき」について解説します。

解説動画

概要

消費税における課税資産の譲渡等や課税仕入れの時期は、原則として、所得税や法人税の取り扱いと同様に、資産の引渡しやサービスの提供があった時とされています。

この原則に基づき、工事代金の前受金を受け取ったり、機械購入の前払金を支払ったりした場合でも、金銭の受取や支払の時期に関わらず、実際に引渡し等があった時が売上げや仕入れの時期となります。未収金や未払金についても、代金の決済時期に関係なく同様です。

ただし、例外として、所得税法や法人税法の取り扱いにより必要経費や損金に算入された短期前払費用については、その支出した課税期間の課税仕入れとして取り扱われます。また、小規模事業者等で特例の適用を受ける個人事業者は、現金主義による処理が可能です。

解説:前受金・前払金があった場合の売上・仕入計上時期

1. 導入:なぜこの論点が実務で重要なのか

消費税の申告・納税業務において、売上や仕入を「いつ」認識するかというタイミングの問題は、納付すべき税額計算の精度を左右する、まさに土台そのものです。日常の業務では、商品の引渡しやサービスの提供と、代金の支払いが同時に行われない取引(例えば、手付金として代金の一部を先に受け取る、代金を後日請求するなど)が頻繁に発生します。そのため、この計上タイミングのルールを正確に理解することが、新人スタッフや経理担当者にとっての最初の関門と言えるでしょう。

そこで本稿では、国税庁が示す指針に基づき、消費税における取引時期の基本的な考え方を明確に解説します。この論点を正しく整理し、実務上の混乱や誤りを未然に防ぐことを目的とします。

まずは結論から見ていきましょう。

2. 結論:結局、いつ売上・仕入を計上するのか

複雑な税務のルールを前にすると、どこから手をつけて良いか分からなくなりがちです。しかし、まずは揺るぎない「原則」、つまり結論から押さえることが、理解への一番の近道となります。

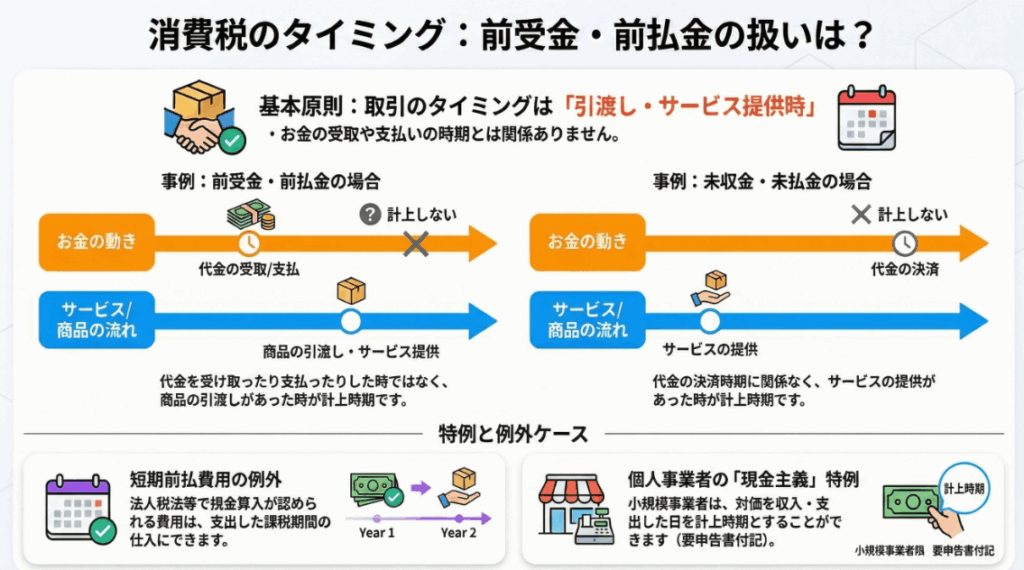

国税庁の指針によれば、消費税における売上(課税資産の譲渡等)および仕入(課税仕入れ)を計上する時期の大原則は、以下の通りです。

原則:資産の引渡しやサービスの提供があった時

この原則が、代金の受け渡しとは関係なく適用されることを具体的に理解するために、以下の代表的な4つのケースを見てみましょう。

| 取引の種類 | 消費税の計上タイミング |

| 前受金(商品代金の一部を先に受け取った) | 代金受領時ではなく、商品を引き渡した時に売上を計上する |

| 前払金(商品代金の一部を先に支払った) | 代金支払時ではなく、商品を引き渡された時に仕入を計上する |

| 未収金(商品を販売したが、代金は後日受け取る) | 代金回収時ではなく、商品を引き渡した時に売上を計上する |

| 未払金(商品を購入したが、代金は後日支払う) | 代金支払時ではなく、商品を引き渡された時に仕入を計上する |

このように、消費税の世界では「お金の動き」ではなく、「モノやサービスが動いた事実」を基準に計上時期を判断します。

ただし、この大原則を理解することが第一歩ですが、実務ではいくつかの重要な例外規定も存在します。次のセクションでは、この原則の背景にある考え方と、知っておくべき例外処理について詳しく見ていきましょう。

3. 詳細解説:ルールのポイントと例外処理

原則を丸暗記するだけでなく、その背景にある考え方や、どのような場合に例外が認められるのかを理解することで、初めて応用力が身につき、様々な取引に自信を持って対応できるようになります。

3.1. 大原則:「引渡し基準」の解説

消費税における売上・仕入の計上時期は、所得税や法人税の考え方と基本的に同じ「引渡し基準」を採用しています。これは、お金の動きではなく、取引の実態(モノの引渡しやサービスの完了)に基づいて課税タイミングを決定するという、税務会計の基本的な考え方です。

「資産の引渡し」や「サービスの提供があった時」とは、具体的に以下の点を意味します。この基準を理解する上で最も重要なポイントは、代金の受領や支払いのタイミングとは切り離して考えることです。

• 消費税の計上時期は、取引の事実(モノやサービスが動いた時)で判断します。

• お金の動き(入金・出金)のタイミングとは原則として無関係です。

3.2. 具体例:前受金・前払金等の取り扱い

前受金・未収金(売上サイド)

お客様から代金を先にいただく「前受金」であれ、商品を渡した後に代金をいただく「未収金」であれ、消費税の計上タイミングは現金の動きとは無関係です。なぜなら、「前受金」を受け取った時点では、まだ商品やサービスを提供していません。会計上、これは「売上」ではなく、将来商品を提供する「義務」、つまり負債として扱われるからです。実際に商品をお客様に引き渡した瞬間に、この義務が果たされ、初めて売上が確定し消費税の計上義務が発生するのです。

前払金・未払金(仕入サイド)

同様に、仕入先へ代金を先に支払う**「前払金」であれ、商品を受け取った後に代金を支払う「未払金」であれ、考え方は同じです。「前払金」を支払った段階では、まだ商品を受け取っていません。会計上、これは「費用」ではなく、将来商品を受け取る「権利」、つまり資産**として扱われます。実際に商品が納品され、自社がそれを受け取った(引き渡しを受けた)時に、初めて仕入が確定し、仕入税額控除の対象となるのです。

3.3. 例外規定①:短期前払費用の特例

原則に対する重要な例外として、「短期前払費用」の特例があります。これは、家賃や保険料など、継続的なサービスを受けるために支払う費用のうち、所得税または法人税の計算において、支払った年度の経費(損金)として処理することが認められているものです。

この特例の要件を満たす費用については、消費税においても、その費用を支払った課税期間の課税仕入れとして処理することが認められています。 例えば、毎年12月に翌年1年分のサーバーレンタル費用を支払うケースを考えてみましょう。原則では、サービスの提供を受ける翌年にわたって仕入を按分計上しますが、この特例の要件を満たせば、支払った12月の課税仕入れとして一括で処理することが可能です。これにより、事務処理が簡素化され、早期に仕入税額控除を受けることができます。

3.4. 例外規定②:個人事業者の現金主義による特例

もう一つの重要な例外は、個人事業者を対象とした特例です。これは、小規模事業者の経理負担を軽減する目的で設けられています。所得税法第67条の規定に基づき、「現金主義」による所得計算を選択している事業者がこれに該当します。

所得税で現金主義を選択している個人事業者は、消費税の計算においても、本則の引渡し基準に代えて、現金の収支を基準とすることを選択できます。

• 売上: 代金を収入した日

• 仕入: 費用を支出した日

この特例を適用するためには、非常に重要な手続きがあります。それは、消費税の申告書にその旨を付記する必要があるという点です。これを忘れると特例の適用が認められないため、注意が必要です。

これらの原則と例外を頭に入れた上で、最後に、日々の実務で特に注意すべき点を整理しておきましょう。

4. まとめ:実務上の注意点

ここまでルールを学んできましたが、知識を実際の業務で正確に活かすためには、いくつかの注意点を常に心に留めておくことが重要です。新人スタッフや経理担当者の皆さんが、明日からの実務で直ちに活かせるよう、重要なポイントを4つにまとめました。

• 必ず、客観的資料で取引の事実を裏付ける

常に「資産の引渡し」や「サービスの提供完了」がいつ行われたかを、契約書、納品書、検収書、請求書といった客観的な資料で確認する習慣をつけましょう。口頭のやり取りや現金の動きだけで判断するのは誤りのもとです。

• 会計システムの設定を確認する

使用している会計システムが、原則である発生主義(引渡し基準)で正しく設定されているかを確認しましょう。特に、現金出納帳から自動で仕訳が作成されるような場合、意図せず現金主義で処理されていないか注意が必要です。

• 例外規定の適用は、要件を精査し慎重に行う

短期前払費用の特例や現金主義の特例は、あくまで特定の要件を満たした場合にのみ適用できるルールです。便利だからといって安易に適用せず、必ず税法の要件を一つひとつ確認し、厳密に判断してください。

• 特に期末・期首の取引に注意する

決算日をまたぐ取引は、売上や仕入がどちらの事業年度に計上されるかによって、その期の納税額に直接影響を与えます。特に期末・期首の納品書や請求書の日付は、いつも以上に慎重に確認することが求められます。

私たち会計の専門家にとって、こうした基本を一つひとつ丁寧かつ正確に処理することが、お客様からの信頼の礎となります。日々の業務で判断に迷うことがあれば、決して一人で抱え込まず、必ず先輩や上司に相談してください。その積み重ねが、皆さんをプロフェッショナルへと成長させてくれるはずです。

ガイド:Q&A

問1: 消費税法において、課税資産の譲渡等や課税仕入れの時期は、原則としていつと定められていますか?

原則として、資産の引渡しやサービスの提供があった時とされています。これは、金銭の受領や支払いの時期とは関係ありません。

問2: 工事代金として前受金を受け取った場合、その金額はいつ売上として計上すべきですか?

前受金を受け取った時点ではなく、実際に工事が完了し、サービスの提供があった時に売上として計上します。

問3: 機械の購入のために前払金を支払った場合、その支払いはいつ課税仕入れとして計上すべきですか?

前払金を支払った時点ではなく、実際に機械の引渡しがあった時に課税仕入れとして計上します。

問4: 未収金や未払金がある場合、売上や仕入れの時期は代金の決済があった時になりますか?理由も合わせて説明してください。

いいえ、なりません。代金の決済時期に関係なく、資産の引渡しやサービスの提供があった時が売上や仕入れの時期となります。

問5: 「短期前払費用」とはどのような費用ですか?また、消費税法上どのように取り扱われますか?

所得税または法人税の取り扱いで、支出した年度に必要経費または損金の額に算入される前払費用のことです。消費税法上は、その支出した課税期間の課税仕入れとして取り扱われます。

問6: 所得税法上の「現金主義による所得計算の特例」とは何ですか?

個人事業者のうち小規模事業者等が、所得計算を収入や支出があった時点(現金の動きがあった時点)で行うことを認める特例です。

問7: 「現金主義による所得計算の特例」の適用を受ける個人事業者は、資産の譲渡等や課税仕入れの時期をどのように決定することができますか?

資産の譲渡等については対価の額を収入した日、課税仕入れについては費用の額を支出した日を、それぞれの時期とすることができます。

問8: 現金主義の特例を適用する場合、申告において何か特別な手続きが必要ですか?

はい、必要です。申告書にその特例の適用を受ける旨を付記する必要があります。

問9: この文書(No.6165)が対象としている税目は何ですか?

対象税目は消費税です。

問10: この文書で説明されている売上・仕入時期の原則は、所得税や法人税の原則と同じですか、それとも異なりますか?

同じです。文書の冒頭で「消費税の課税資産の譲渡等や課税仕入れの時期は、所得税や法人税の場合と同じ」と明記されています。

コメント