国税庁タックスアンサーの「6210 国外取引」について解説します。

解説動画

概要

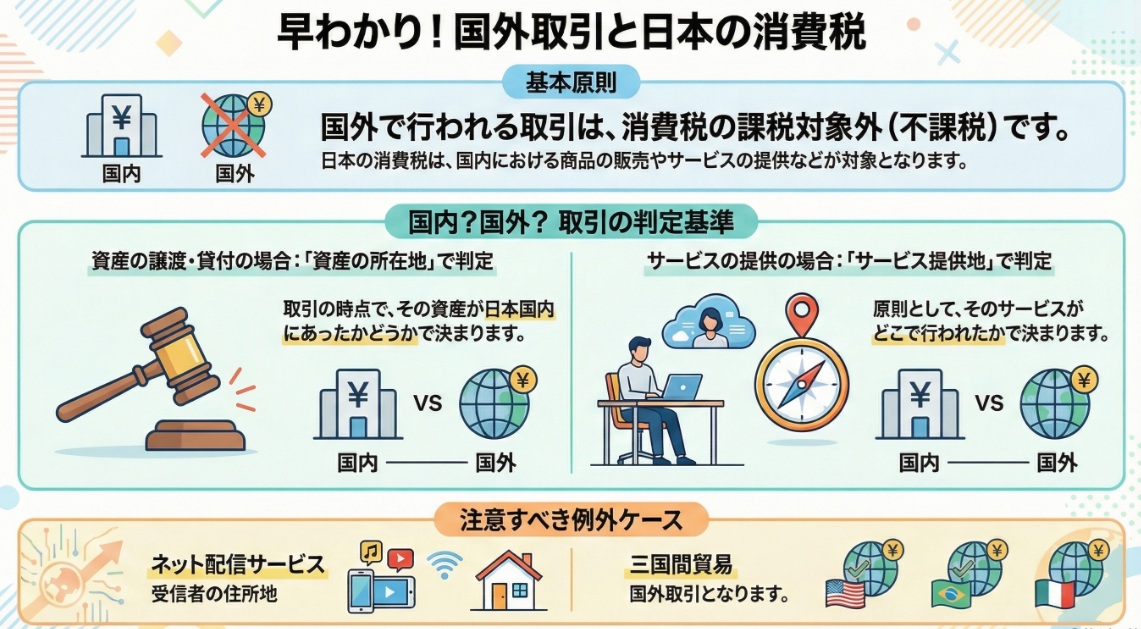

消費税において、国外取引は、課税対象となる要件(国内取引)を満たさないため、消費税が課税されない不課税取引に該当します。

国内取引か国外取引かを区別する「内外判定」の原則は、取引の種類によって異なります。資産の譲渡または貸付けの場合は、原則として、その取引が行われた際に資産が所在していた場所で判定します。また、役務の提供の場合は、原則として、役務の提供が行われた場所で判定します。

例外として、電子書籍や音楽配信などの電気通信回線(インターネット等)を介した役務の提供は、役務の提供を受ける者の住所等で内外判定を行い、国内居住者への提供は国内外問わず課税対象です。国内に資産を搬入しない三国間貿易も、国外取引として課税対象とはなりません。

解説:消費税における国外取引の基本と実務上の留意点

1. 導入:グローバル取引における消費税の重要性

ビジネスのグローバル化やデジタルサービスの普及に伴い、国境を越えた取引はもはや大企業だけのものではなく、あらゆる規模の事業者にとって日常的なものとなりました。海外から商品を仕入れたり、国外の事業者へサービスを提供したり、あるいはインターネットを通じて海外のソフトウェアを利用したりする機会は、ますます増加しています。このような現代のビジネス環境において、これら「国外取引」に関する消費税の取り扱いを正確に理解することは、企業の経理担当者や我々会計専門家にとって、避けては通れない重要な課題です。誤った処理は、追徴課税や仕入税額控除の否認といったリスクに直結するため、その戦略的意義は計り知れません。

本稿では、この複雑に見えがちな国外取引の消費税について、まず最も重要な結論から提示し、その後で具体的な判定基準や実務上のポイントを詳説していく構成で、分かりやすく解説を進めてまいります。

2. 結論:国外取引における消費税の基本原則

国外取引に関する消費税の課税関係について、最初に押さえるべき最も重要な結論は、以下の通りです。

国外取引については、消費税は課税されない(不課税取引となる)。

実務において、ある取引が消費税の課税対象となるか否かを判断する際、この大原則がすべての出発点となります。取引が「国外」で行われたと判定されれば、原則として消費税の問題は生じません。では、具体的にどのような基準で「国内取引」と「国外取引」を区別するのか、次のセクションで詳しく見ていきましょう。

3. 詳細解説:国内取引と国外取引の判定基準(内外判定)

ある取引が消費税の課税対象外となる「国外取引」に該当するかどうかを判断するためには、その取引が「国内」で行われたものか、「国外」で行われたものかを見極めるプロセスが不可欠です。この判定を「内外判定」と呼びます。消費税法における内外判定の根底にあるのは、「付加価値が生み出された、あるいは消費された場所はどこか」という問いです。

物理的なモノであればその「所在場所」、人の行為であればその「提供場所」が基準となるのは、この考え方に基づいています。消費税法では、この内外判定の基準を取引の性質に応じて定めています。

3.1. 資産の譲渡または貸付けの場合

資産の売買や賃貸借といった取引における内外判定は、いくつかの例外規定はありますが、原則は極めてシンプルです。その譲渡または貸付けが行われる時において、その資産が所在していた場所で判定します。

• 例:

日本国内にある機械を海外の企業に売却した場合、譲渡時に資産が「国内」に所在するため、これは国内取引として消費税の課税対象となります。逆に、海外の倉庫に保管している商品を、そのまま海外の別の企業に売却した場合は、資産が「国外」に所在するため、国外取引となり消費税は課税されません。

3.2. 役務(サービス)の提供の場合

コンサルティングや設計、加工といった役務(サービス)の提供については、いくつかの例外規定はありますが、原則としてその役務の提供が行われた場所で内外判定を行います。

• 例:

日本国内で海外の企業向けにセミナーを開催した場合、サービスの提供場所が「国内」であるため、国内取引として課税対象となります。一方、当事務所のスタッフが海外へ出張し、現地でコンサルティングを行った場合は、サービスの提供場所が「国外」であるため、国外取引として不課税になります。

3.3. 【例外】電気通信利用役務の提供

この規定は、近年の税務調査でも特に論点となりやすい、実務上最も注意が必要な例外です。インターネット等を介して行われるデジタルサービスは、物理的な「場所」の特定が困難なため、従来の「役務の提供が行われた場所」という基準では課税の公平性を保てなくなりました。

この課題に対応するため、特別なルールが設けられています。

対象となる役務の例

• 電子書籍、音楽、動画の配信

• インターネット広告の配信

• クラウドサービスの利用

• オンラインゲームの提供

判定基準

役務の提供場所ではなく、「役務の提供を受ける者の住所等」で内外判定を行います。

課税関係への影響

この特別なルールにより、サービスの提供元が海外の事業者であっても、そのサービスの提供を受けるのが日本国内に住所等を有する者(個人・法人)であれば、その取引は「国内取引」として日本の消費税の課税対象となります。

補足情報

この論点は非常に複雑なため、詳細は国税庁のタックスアンサー「コード6118 国境を越えた役務の提供に係る消費税の課税関係」をご参照ください。

3.4. 特殊なケースの取り扱い

実務では、より複雑な取引形態も存在します。ここでは代表的な2つのケースを見ていきます。

■三国間貿易

定義 事業者が国外において購入した資産を、日本国内に搬入することなく、そのまま国外の他者へ譲渡する取引を指します。いわゆる仲介貿易です。

課税関係 この取引は、国外に所在する資産の譲渡に他なりません。したがって、会計上の処理方法に関わらず「国外取引」に該当し、消費税の課税対象とはなりません。

■国内および国外にわたって行われる役務の提供

具体例 日本の事業者がクライアントから「特定国の市場調査」を請け負い、国外で現地調査を行い、その結果を日本で分析し報告書を作成する、といったケースです。

判定ルール このような役務提供の内外判定は、契約内容によって異なります。

• 合理的に区分されている場合:

契約において、国内で行う作業(報告書作成等)と国外で行う作業(現地調査等)の対価が合理的に区分されている場合は、その区分に従ってそれぞれ内外判定を行います。

• 合理的に区分されていない場合:

対価が一体となっている場合は、「役務の提供を行う者の役務の提供に係る事務所等の所在地」で内外判定を行います。この例では、日本の事業者の事務所が日本にあれば、たとえ海外での作業が大半を占めていたとしても、対価の全額が国内取引と見なされ、消費税の課税対象となります。

これらの判定基準を正確に理解し、一つひとつの取引に適用していくことが、実務における適切な経理処理の第一歩となります。

4. まとめ:実務における注意点

これまで解説してきた内容を踏まえ、新人スタッフの方や企業の経理担当者の皆様が、日々の実務で特に注意すべき点を以下にまとめます。

取引の性質の確認

まず、目の前の取引が「資産の譲渡・貸付け」なのか、あるいは「役務の提供」なのかを正確に把握してください。ここが判定の出発点です。

「場所」の特定

契約書や請求書、納品書などの関連資料から、資産の「所在場所」や役務の「提供場所」がどこであるかを客観的に確認することが不可欠です。

デジタルサービスへの警戒

国外の事業者からインターネットを介したサービス(ソフトウェア、広告、サーバー利用など)の提供を受ける際は、それが「電気通信利用役務の提供」に該当しないか、常に意識してください。該当する場合は、原則として課税仕入れとなります。

契約内容の重要性

特に国内外にまたがる役務提供では、対価の区分が契約書に明記されているかが判定の鍵となります。契約締結の段階から経理部門として関与し、消費税の取り扱いを明確にしておくことは、単なるコンプライアンス遵守にとどまらず、不要な税務リスクを回避する上で極めて有効な戦略です。

三国間貿易の経理処理

三国間貿易は消費税の不課税取引ですが、法人税の所得計算上は当然ながら収益と費用を認識する必要があります。ここの記録が曖昧だと、税務調査で取引自体の実在性を疑われかねないため、契約書や資金の流れを示す資料は厳格に管理してください。

これらの基本原則と留意点を押さえることで、グローバル取引における消費税務リスクを大幅に低減させることが可能です。しかし、個々の取引の事実認定は時に複雑を極めます。判断に迷うケースに遭遇した際は、自己判断で処理を進める前に、必ず我々のような専門家にご相談ください。

【根拠法令等】 消法4、消令6、消基通5-7-1・10・15・15の2

ガイド:Q&A

1. 日本の消費税法において、「国外取引」はどのように扱われますか?

国外取引は、日本の消費税の課税対象とはなりません。これは「不課税」取引として扱われます。

2. 資産の譲渡または貸付けが「国内取引」か「国外取引」かを判定する際の原則は何ですか?

資産の譲渡または貸付けの場合、原則として、その譲渡または貸付けが行われる時点において、その資産が所在していた場所で国内取引か国外取引かを判定します。

3. 役務の提供が「国内取引」か「国外取引」かを判定する際の原則は何ですか?

役務の提供の場合、原則として、その役務の提供が行われた場所で国内取引か国外取引かを判定します。

4. インターネットを介した電子書籍の配信のような「電気通信利用役務の提供」の場合、内外判定はどのように行われますか?

「電気通信利用役務の提供」については、役務の提供が行われた場所ではなく、その役務の提供を受ける者の住所等で国内取引かどうかを判定します。これにより、国内に住所がある者への提供は課税対象となります。

5. 事業者が海外で購入した商品を、日本に輸入せずに直接別の国へ販売する「三国間貿易」は、消費税の課税対象となりますか?その理由も説明してください。

三国間貿易は課税対象とはなりません。これは、国外に所在する資産の譲渡であり、国外取引に該当するためです。

6. 国内の事業者が海外での市場調査と日本での報告書作成を請け負うなど、国内外にわたって役務の提供が行われる場合、どのように課税関係を判断しますか?

契約において国内対応部分と国外対応部分の対価が合理的に区分されている場合は、その区分に従います。区分されていない場合は、役務提供者の事務所等の所在地で内外判定を行います。

7. 国内外にわたる役務の提供において、契約で対価が合理的に区分されていない場合の判定基準は何ですか?

契約で対価が合理的に区分されていない場合、役務の提供を行う者の役務の提供に係る事務所等の所在地で国内取引か国外取引かの判定(内外判定)を行います。

8. 「電気通信利用役務の提供」には、どのようなサービスが含まれますか?具体例を3つ挙げてください。

「電気通信利用役務の提供」には、電子書籍の配信、音楽の配信、広告の配信などが含まれます。

9. 日本の事業者が、海外に住所を持つ者に対して「電気通信利用役務の提供」を行った場合、それは消費税の課税対象となりますか?

課税対象とはなりません。なぜなら、「電気通信利用役務の提供」の判定基準は役務の提供を受ける者の住所等であり、この場合は国外に住所があるため国外取引と判断されるからです。

10. この資料「No.6210 国外取引」が依拠している根拠法令等は何ですか?

根拠法令等は、消費税法第4条、消費税法施行令第6条、消費税法基本通達5-7-1・10・15・15の2です。

コメント