国税庁タックスアンサーの「No.6233 学校の授業料や入学検定料、教科用図書の譲渡など」について解説します。

解説動画

概要

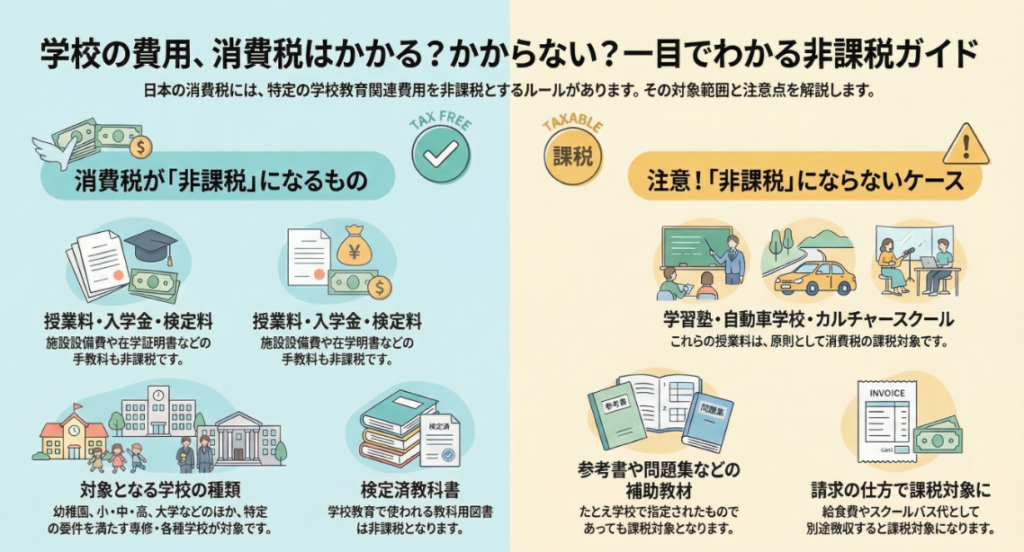

消費税の課税対象において、学校教育は社会政策的な配慮から非課税とされています。この非課税措置の対象となるのは、授業料、入学検定料、入学金、施設設備費、在学証明書等の手数料、検定済教科書などの譲渡です。

非課税となる学校の範囲は、学校教育法に規定する学校(幼稚園、小中高等学校、大学など)や専修学校です。各種学校が非課税となるためには、修業年限が1年以上であることなど、六つの要件すべてを満たす必要があります。

一方、一般的に、学習塾、自動車学校、カルチャースクール等の授業料は非課税とはなりません。また、学校が教育を補助するために指定した参考書や問題集などの補助教材の譲渡も課税対象となります。なお、幼稚園が給食費やスクールバス代を「授業料」や「施設設備費」として徴収する場合は非課税になりますが、別途徴収する場合は課税されます。

解説:学校教育に関する消費税の非課税措置について

1. 導入:なぜ学校教育の消費税は特別扱いされるのか

消費税は、国内における商品の販売やサービスの提供といった、ほぼ全ての取引を対象とする広範な税です。しかし、その原則にはいくつかの重要な例外が設けられています。その中でも、社会政策的な配慮から特別な取扱いがなされている代表的な分野が「学校教育」です。

学校法人や関連事業者から受け取る請求書の処理において、この非課税措置を正しく理解することは、経理担当者や我々会計専門家にとって極めて重要です。この知識が不正確な場合、消費税の申告誤りに直結します。特に、費用を支払う事業者側にとって、課税対象となる取引を誤って非課税として処理してしまうと、本来控除できるはずの仕入税額控除を放棄することになり、納税額が不当に増加するリスクを負います。

そこで本稿では、実務担当者が自信をもって判断を下せるよう、学校教育に関する消費税の非課税ルールについて、その判断基準を明確に解説します。まず結論として実務上の要点を確認し、その後に詳細な規定を掘り下げていく構成で、分かりやすくご説明します。

2. 結論:「非課税」と「課税」の判断早見表

詳細な規定に入る前に、実務家の皆様が最も知りたい「結局、何が非課税で何が課税なのか」という問いに、まずは明確にお答えします。以下の要点を押さえることで、日常業務における大半の取引について、迅速かつ正確な一次判断が可能となります。

非課税となる取引の例

• 学校教育法に規定する学校等における授業料、入学金、入学検定料、施設設備費

• 在学証明書等手数料

• 検定済教科書などの教科用図書の譲渡

非課税とならない(課税対象となる)取引の例

• 学習塾、自動車学校、カルチャースクール等の授業料(原則として非課税の要件を満たさないため)

• 参考書や問題集など、学校指定であっても補助教材にあたる書籍の譲渡

• 「給食代」や「スクールバス代」として、授業料とは別途徴収される費用

これらの要点を念頭に置くことで、日々の経理処理における判断ミスを大幅に減らすことができます。それでは次に、これらの結論に至る根拠となる、より詳細なルールについて掘り下げていきましょう。

3. 詳細解説:非課税となる「学校教育」の具体的な範囲

正確な税務判断を行うためには、結論だけでなく、その根拠となる「非課税の対象範囲」を正確に理解することが不可欠です。消費税法における学校教育の非課税措置は、「どのような取引が対象か」という取引の内容と、「どのような組織が対象か」という学校の定義という、2つの側面から厳密に規定されています。

3.1. 非課税の対象となる取引

消費税が非課税となるのは、学校教育に直接関連する基本的な費用に限定されています。具体的には、以下の取引が挙げられます。

• 授業料

• 入学検定料

• 入学金

• 施設設備費

• 在学証明書等手数料

• 検定済教科書などの教科用図書の譲渡

これらの項目が非課税とされるのは、教育という社会政策上重要なサービスを受けるための、直接的かつ基本的な対価であると見なされているためです。実務上、請求書を受け取った際には、これらの名目が記載されているかを確認することが一つのチェックポイントとなります。

3.2. 対象となる「学校」の定義

次に重要なのが、「学校」の定義です。単に「スクール」や「学校」という名称であっても、消費税法上の非課税措置の対象となるかは厳密に定められています。対象となるのは、以下のいずれかに該当する教育施設です。

1. 学校教育法に規定する学校

幼稚園、小学校、中学校、義務教育学校、高等学校、中等教育学校、特別支援学校、大学、高等専門学校がこれに該当します。

2. 専修学校

3. 各種学校(特定要件充足)

このカテゴリーが実務上、最も判断に注意を要する部分です。これらの要件は、その教育活動が学校教育法に定める学校に準ずる、体系的かつ継続的なものであることを担保するために設けられています。各種学校が非課税措置の対象となるためには、以下の6つの要件をすべて満たす必要があります。

1. 修業年限が1年以上であること。

2. 1年間の授業時間数が680時間以上であること。

3. 教員数を含む施設等が同時に授業を受ける生徒数からみて十分であること。

4. 年2回を超えない一定の時期に授業が開始され、その終期が明確に定められていること。

5. 学年または学期ごとにその成績の評価が行われ、成績考査に関する表簿などに登載されていること。

6. 成績の評価に基づいて卒業証書または修了証書が授与されていること。

3.3. 非課税対象外となるケースの分析

非課税のルールをより深く理解するためには、対象外となるケースを分析することが極めて有効です。

• 学習塾、自動車学校、カルチャースクール

これらの施設が提供する教育サービスの授業料は、原則として課税対象となります。その理由は、多くの場合、前述した「各種学校」が満たすべき6つの要件(特に修業年限や授業時間数、成績評価など)を満たさないためです。

• 補助教材(参考書、問題集など)

学校が指定した書籍であっても、それが「検定済教科書」でなければ非課税の対象にはなりません。「検定済教科書」が非課税なのは、それが公的にカリキュラムの根幹をなす不可欠な教材と認められているからです。対照的に、参考書や問題集はあくまで補助的な教材と位置づけられるため、課税対象となります。「学校で使うものは全て非課税」という思い込みは、実務で散見される典型的な誤りです。経理担当者としては、この一線を明確に引く必要があります。

ここまで詳細なルールを見てきました。最後に、これらの知識を実際の業務でどのように活かすべきか、具体的な注意点を整理します。

4. まとめ:実務上の重要注意点

これまでの解説内容を実務に的確に落とし込むためには、いくつかの重要な注意点を押さえておく必要があります。理論の理解だけでなく、具体的な取引に適用する際の判断ポイントを明確にすることが、ミスを防ぐ鍵となります。

• 請求名目の重要性(給食費・スクールバス代の例)

同じサービスであっても、請求書上の名目によって課税関係が変わるという、極めて重要な点があります。例えば、幼稚園が給食やスクールバスの費用を「給食代」「スクールバス代」として授業料とは別に徴収する場合、これらの費用は課税対象となります。しかし、これらの費用を「授業料」や「施設設備費」の一部として包括的に徴収している場合は、全体が非課税取引とみなされます。もし「給食代」として課税処理されるべき請求書を誤って非課税として処理した場合、本来控除できるはずの仕入税額を計上できず、結果的に納税額が増加するリスクを負うことになります。

• 教材の区分(教科書 vs. 補助教材)

学校から販売される書籍であっても、その内容によって消費税の取扱いが異なることを再度強調します。請求書や納品書に「書籍代」としか記載がない場合でも、その内訳が「検定済教科書」なのか、それとも「参考書や問題集などの補助教材」なのかを確認する必要があります。品目名だけで判断せず、その実態を確認する姿勢が求められます。

• 「各種学校」の該否判定

専門学校やスクールからの請求書を処理する際、その学校が前述の6要件を満たし、非課税対象となるかが問題となります。この判断は請求書を受け取る側では困難を伴います。実務上の鉄則として、少しでも疑義があれば、取引先の学校法人に非課税対象となる根拠(特定要件の充足)を直接確認すべきです。確認が取れない限り、課税仕入れとして処理するのが最も安全な対応となります。

本稿で解説したポイントを確実に押さえることで、学校関連取引における消費税の取扱いについて、自信を持って実務を遂行できるようになるはずです。

ガイド:Q&A

1. 消費税の課税対象に関する基本的な原則は何ですか?

消費税は、商品の販売やサービスの提供など、原則としてあらゆる取引を課税の対象としています。

2. なぜ学校教育に関連する特定の費用は、消費税が非課税となるのですか?

学校教育については、教育を受ける機会に対する経済的負担を軽減するという「社会政策的配慮」から、消費税が非課税とされています。

3. 消費税が非課税となる学校関連の費用には、具体的にどのようなものがありますか?

非課税となる費用には、授業料、入学検定料、入学金、施設設備費、在学証明書等手数料、そして検定済教科書などの教科用図書の譲渡が含まれます。

4. 学校教育法に規定されている、授業料などが非課税となる学校の種類を挙げてください。

学校教育法に規定されている非課税対象の学校は、幼稚園、小中高等学校、義務教育学校、中等教育学校、特別支援学校、大学、高等専門学校です。

5. 「各種学校」が授業料の非課税措置を受けるためには、6つの要件をすべて満たす必要があります。そのうち最初の3つの要件を挙げてください。

最初の3つの要件は、①修業年限が1年以上であること、②1年間の授業時間数が680時間以上であること、③教員数を含む施設等が同時に授業を受ける生徒数からみて十分であることです。

6. 「各種学校」が授業料の非課税措置を受けるための6つの要件のうち、残りの3つは何ですか?

残りの3つの要件は、④年2回を超えない一定の時期に授業が開始され、その終期が明確であること、⑤学期ごとに成績評価が行われ、成績考査に関する表簿などに登載されること、⑥成績の評価に基づいて卒業証書または修了証書が授与されていることです。

7. 一般的に、どのような施設の授業料が消費税非課税の対象外となりますか?

学習塾、自動車学校、カルチャースクールなどの授業料は、一般的に非課税の要件に当てはまらないため、非課税にはなりません。

8. 幼稚園における給食費やスクールバス代の消費税の取り扱いについて、非課税となる場合とそうでない場合の違いを説明してください。

幼稚園が給食に係る経費を「授業料」として、スクールバスの費用を「施設設備費」として徴収する場合、これらは非課税です。しかし、「給食代」「スクールバス代」として別途徴収する場合は非課税の対象外となります。

9. 学校で使用する参考書や問題集などの「補助教材」は、消費税の非課税対象となりますか?

学校が指定したものであっても、参考書や問題集などの補助教材は、学校教育を補助するためのものと見なされ、その譲渡は非課税にはなりません。

10. 検定済教科書などの「教科用図書」の譲渡は、消費税の課税対象ですか、それとも非課税ですか?

検定済教科書などの教科用図書の譲渡は、授業料などと同様に社会政策的配慮から非課税とされています。

コメント