国税庁タックスアンサーの「No.6226 住宅の貸付け」について解説します。

解説動画

概要

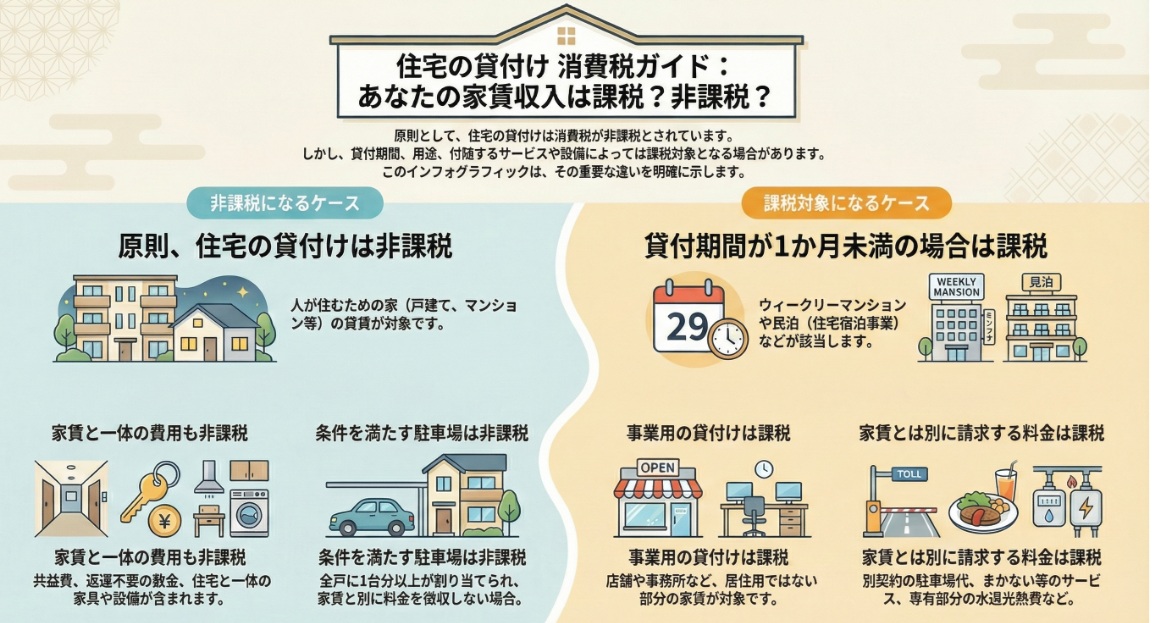

住宅の貸付けは、消費税の対象税目において原則として非課税とされます。この非課税措置が適用される「住宅」には、一戸建て、マンション、社宅、寮などが含まれ、居住用として明らかにされている契約に限定されます。

ただし、非課税とならない主要な例外事項が規定されています。具体的には、貸付期間が1か月未満の場合、または旅館業法に規定される旅館業に係る施設の貸付けに該当する場合(例:ホテル、民泊、ウィークリーマンション等)は、課税対象となります。

また、駐車場については、家賃とは別に駐車料を収受していない等の特定の条件を満たした場合に限り非課税となり、下宿や有料老人ホームにおける「まかない」などのサービス部分は課税対象となります。家賃には、共用部分に係る費用を入居者が負担する共益費も含まれます。

解説:消費税法における「住宅の貸付け」の非課税ルール実務解説

1. 導入:なぜ「住宅の貸付け」の消費税ルールが重要なのか

会計実務の世界において、「住宅の貸付け」に関する消費税の取扱いを正確に理解することは、極めて戦略的な重要性を持ちます。不動産取引は日常的に発生する最も一般的な取引の一つであり、その取引が課税対象か非課税対象かの判断を誤ることは、税務申告の誤りや企業の予期せぬ財務リスクに直結する可能性があるからです。この判断を迅速かつ正確に行えることこそ、クライアントから信頼されるプロフェッショナルとしての第一歩です。

この解説は、弊所の新人スタッフやクライアント企業の経理担当者の皆様が、自信をもって日々の業務に取り組めるよう、信頼できる実務指針となることを目指して作成しました。

2. 結論:原則として「住宅の貸付け」は消費税非課税

まず、このルールの核心となる結論を簡潔に示します。消費税法における大原則として、「住宅の貸付けは、非課税とされます。」

詳細な解説に入る前に、まずはこの最も重要なポイントをしっかりと押さえてください。

3. 詳細解説:非課税となる「住宅の貸付け」の具体的な範囲

原則はシンプルですが、実務上の判断は細かな要件に基づいて行われます。まさに「神は細部に宿る」という言葉が当てはまる領域です。このセクションでは、ある貸付けが消費税の非課税取引に該当するための具体的な定義や条件を一つずつ解き明かしていきます。

3.1. 何が「住宅」にあたるのか?

非課税の対象となる「住宅」とは、人の居住の用に供する家屋またはその一部分を指し、具体的には以下のものが含まれます。

• 一戸建て住宅、マンション、アパート

• 企業の社宅や寮、貸間など

• 庭、塀、給排水施設など、社会通念上、住宅の一部と認められるもの

• 家具、照明設備、冷暖房設備など、住宅と一体となって貸し付けられる附属設備

(注) 上記の附属設備であっても、住宅の家賃とは別の契約で、かつ別の料金が設定されている場合は、その設備の貸付けは課税対象となります。

3.2. 駐車場や共用施設の取扱い

住宅に付随する駐車場やその他の施設の扱いには、特に注意が必要です。これらが非課税となるためには、以下の条件を満たす必要があります。

• 駐車場 非課税となるためには、次の2つの条件を両方とも満たす必要があります。

1. 一戸当たり1台分以上の駐車スペースが確保され、かつ自動車の保有の有無にかかわらず入居者に割り当てられていること。(これは、事実上、全戸に駐車場が付属している状態を指します。)

2. 家賃とは別に、駐車場使用料として料金を収受していないこと。

• その他の施設(プール、アスレチック施設等) 非課税となるためには、以下の条件を満たす必要があります。

1. 居住者のみが使用できる施設であること。

2. 家賃とは別に、利用料等の名目で料金を収受していないこと。

3.3. 非課税とならないケース:短期貸付と旅館業

原則として非課税となる「住宅の貸付け」ですが、以下の2つのケースは明確に除外され、課税対象となります。

• 貸付期間

貸付期間が「1か月未満」の場合は、短期の施設利用とみなされ、住宅の貸付けには該当せず課税対象となります。

• 旅館業

旅館業法に規定される施設の貸付けは、たとえ利用期間が1か月以上であっても非課税とはなりません。具体例としては以下のものが挙げられます。

◦ 旅館、ホテル

◦ ウィークリーマンション、リゾートマンション

住宅宿泊事業法に規定される事業(いわゆる民泊)

3.4. 家賃に含まれるもの・含まれないもの

非課税となる「家賃」の範囲を正しく理解することも重要です。以下の表で、非課税となるものと、課税対象となりうるものを整理します。

| 項目 | 内容と消費税の取扱い |

| 家賃に含まれるもの(非課税) | ・月々の家賃<br>・返還されない敷金、保証金、一時金<br>・共用部分の維持管理費用としての共益費 |

| 家賃に含まれないもの(課税対象となりうる) | ・入居者が使用する専有部分の電気、ガス、水道等の利用料<br>・下宿や有料老人ホーム等で提供される食事などのサービス料 |

特に、有料老人ホームのように居住サービスと食事などの付加サービスが一体で提供される施設では、部屋代に相当する部分(非課税)と、それ以外のサービス料(課税)を契約書等で明確に区分して経理処理を行う必要があります。

3.5. 特殊なケース:店舗併用住宅と転貸

実務で判断に迷いやすい特殊なケースについても見ていきましょう。

• 店舗併用住宅

一つの建物が住宅と店舗(事務所など)の両方に使われている場合、その家賃全額が非課税となるわけではありません。建物の面積比など、合理的な基準で家賃を按分し、住宅部分に相当する家賃のみが非課税となります。店舗部分の家賃は課税対象です。

• 転貸(又貸し)

不動産会社などが物件を借り上げ、第三者に転貸(又貸し)するケースです。この場合、元の貸主と借主(不動産会社)との間の賃貸借が非課税となるかは、最終的な用途で判断します。具体的には、借主と最終的な入居者(転借人)との間の契約において、その物件が人の居住の用に供されることが明らかにされていれば、元の貸主と借主との間の取引も非課税として扱われます。

これらの詳細なルールは、日々の経理実務において注意深く確認すべきいくつかの重要なポイントを示唆しています。

4. まとめ:実務上の注意点

最後に、これまでの解説を踏まえ、会計担当者が実務で確認すべきチェックリストを提示します。税務調査で指摘を受けやすいのは、まさにこれから挙げるポイントです。以下のチェックリストを常に念頭に置き、実務にあたってください。

1. 処理対象の契約書で「居住用」かを確認する

契約書に「居住用」と明記されているかどうかが、非課税判断の最も重要な根拠となります。用途が不明確な場合は、貸付けの状況から実態を判断する必要があります。

2. 貸付期間が「1か月以上」かを確認する

貸付期間が1か月未満の場合は課税取引となります。ウィークリーマンションなどの短期契約には特に注意が必要です。

3. 家賃の内訳を精査し、駐車場代やサービス料が別料金であれば課税処理する

家賃とは別に駐車場代やサービス料が請求されている場合、その部分は課税取引です。請求書の内訳を必ず確認し、適切に分けて処理してください。

4. 店舗併用住宅は按分計算を忘れない

課税部分と非課税部分が混在する物件では、必ず合理的な基準(例:面積比)で家賃を按分し、住宅部分のみを非課税として計上してください。

5. 転貸借(又貸し)は最終的な用途で判断する

元の貸主と借主(例:不動産会社)の間の取引が非課税となるかは、借主と最終的な入居者との間の契約で「居住用」であることが明記されているかで判断します。必ず最終用途が証明できる契約内容を確認してください。

ガイド:Q&A

1. 日本の消費税法において、住宅の貸付けは原則としてどのように扱われますか?

住宅の貸付けは、消費税の非課税取引とされます。これは、人の居住の用に供する家屋またはその一部の貸付けに対して適用される原則です。

2. 非課税となる「住宅」には、どのような種類の建物が含まれますか?具体例をいくつか挙げてください。

非課税となる「住宅」には、一戸建ての住宅のほか、マンション、アパート、社宅、寮、貸間などが含まれます。これらは人の居住の用に供される家屋として扱われます。

3. 住宅に付随する駐車場の貸付けが非課税となるための、2つの具体的な条件は何ですか?

駐車場の貸付けが非課税となるためには、第一に一戸当たり1台分以上の駐車スペースが確保され、自動車の保有の有無にかかわらず割り当てられていること、第二に家賃とは別に駐車場使用料などを収受していないこと、という2つの条件を両方満たす必要があります。

4. 店舗併設住宅の家賃は、消費税の観点からどのように処理されますか?

店舗併設住宅の家賃については、住宅部分のみが非課税とされます。そのため、家賃全体を住宅部分と店舗部分とに合理的に区分し、店舗部分に相当する家賃は課税対象として処理する必要があります。

5. 住宅の貸付けであっても、非課税とならない2つの主なケースを説明してください。

第一に、貸付期間が1か月未満の場合です。第二に、旅館業法に規定する旅館業に係る施設の貸付けに該当する場合で、これにはホテル、ウィークリーマンション、民泊などが含まれます。これらの場合は利用期間が1か月以上であっても非課税とはなりません。

6. 非課税となる「家賃」には、月々の賃料以外にどのようなものが含まれますか?

非課税となる「家賃」には、月決めの賃料のほか、契約時に支払われる敷金、保証金、一時金などのうち、契約終了時に返還されない部分が含まれます。

7. マンションの入居者が負担する共益費(エレベーターの維持費など)は、消費税の課税対象となりますか?理由も説明してください。

共益費は課税対象とはならず、非課税の家賃に含まれます。なぜなら、共益費はエレベーターの運行費用や廊下の光熱費といった共同住宅の共用部分に係る費用であり、入居者が応分に負担するものだからです。

8. 「まかない付き下宿」のように、居住サービスと食事サービスが一緒に提供される場合、その料金はどのように課税されますか?

まかないなどのサービス部分は消費税の課税対象となり、部屋代部分は非課税となります。このように、居住部分とそれ以外のサービス部分が明確に区分され、それぞれ別の扱いを受けます。

9. 賃借人が自ら居住せず、第三者に転貸(サブリース)する目的で建物を借りる場合、その最初の賃貸借契約は非課税になりますか?どのような条件で非課税となるか説明してください。

非課税になります。賃貸人と賃借人との間の契約において、賃借人がその建物を住宅として第三者に転貸することが明らかである場合には、その最初の賃貸借契約も住宅の貸付けとして非課税とされます。

10. 当初は住宅として貸し付けられていた建物について、契約変更により事業用の店舗として使用されることになった場合、消費税の扱いはどうなりますか?

契約変更後のその建物の貸付けは、課税の対象となります。契約当事者間で住宅以外の用途(この場合は店舗)に契約変更した場合、その変更時点から非課税取引ではなくなります。

コメント