国税庁タックスアンサーの「No.4102 相続税がかかる場合」について解説します。

解説動画

概要

相続税は、正味の遺産額が基礎控除額を超える場合に、その超える部分(課税遺産総額)に対して課税されます。この正味の遺産額とは、遺産総額と相続時精算課税適用財産の合計額から債務や非課税財産などを控除し、加算対象期間内の暦年課税に係る贈与財産を加えたものです。

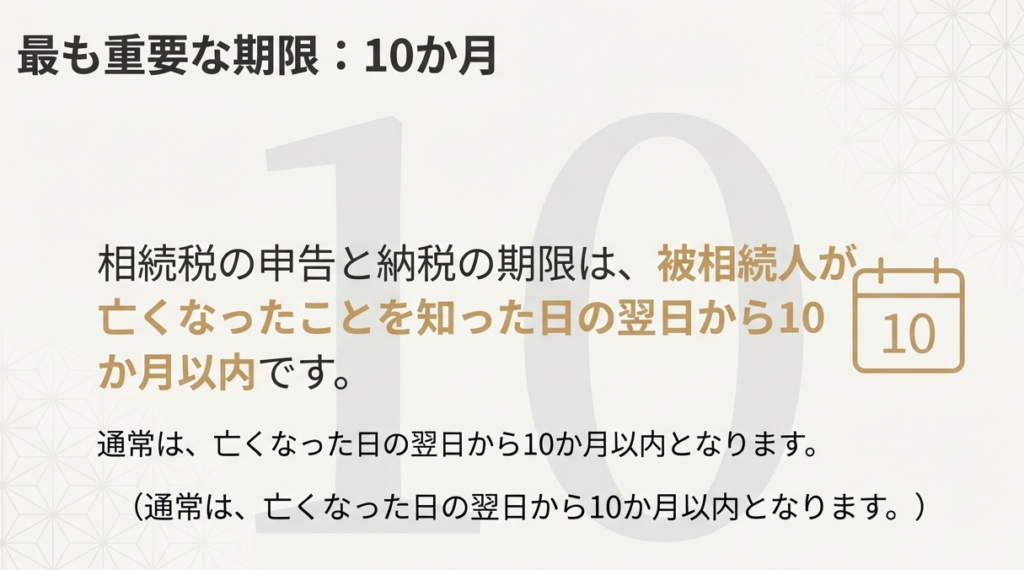

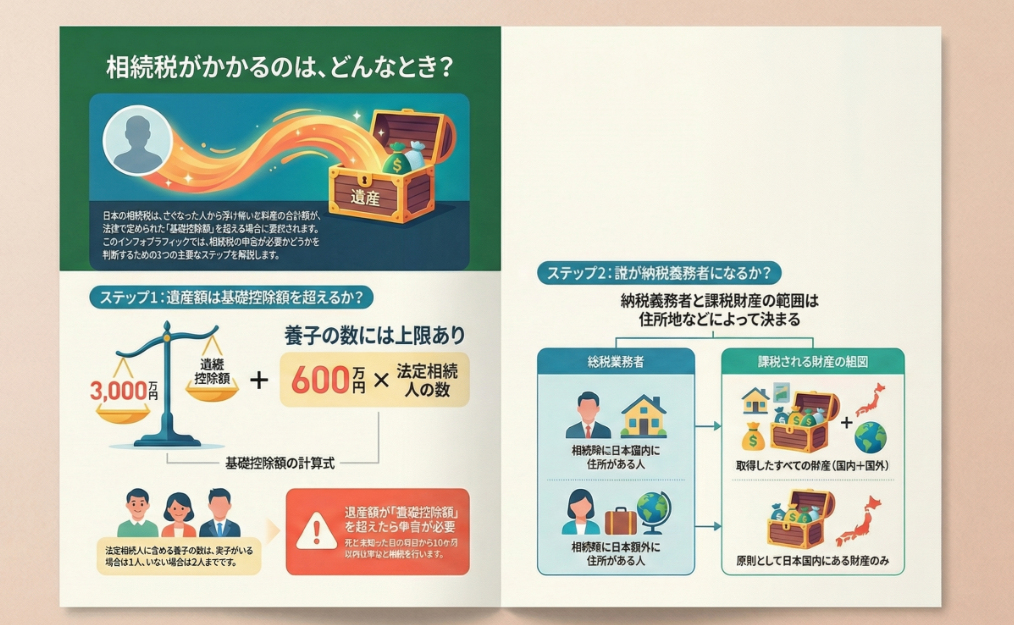

基礎控除額は、「3,000万円+(600万円×法定相続人の数)」の算式で計算されます。正味の遺産額が基礎控除額を超えた場合、相続税の申告と納税が必要となり、その期限は被相続人の死亡を知った日の翌日から10か月以内です。

相続税の納税義務者は、財産を取得した時に日本国内に住所を有している人(取得したすべての財産が課税対象)や、特定の条件を満たす非居住者などが該当します。

スライド解説

相続税はいつかかる?新人・経理担当者のための基礎知識

1. 導入:なぜ「相続税がかかるか」の判定が重要なのか

会計事務所の所長として、未来を担う新人スタッフの皆さん、そしてクライアント企業で日々奮闘されている経理担当者の皆さんにご挨拶申し上げます。相続税の業務は、我々の専門家としての価値が問われる重要な分野です。その中でも、すべての実務の出発点となるのが「そもそも、この案件で相続税の申告は必要なのか?」という最初の判定です。

この判定を迅速かつ正確に行うことは、単なる手続き上の第一歩ではありません。クライアントの不安を和らげ、今後の手続きの全体像を提示するための、極めて戦略的な意味を持ちます。

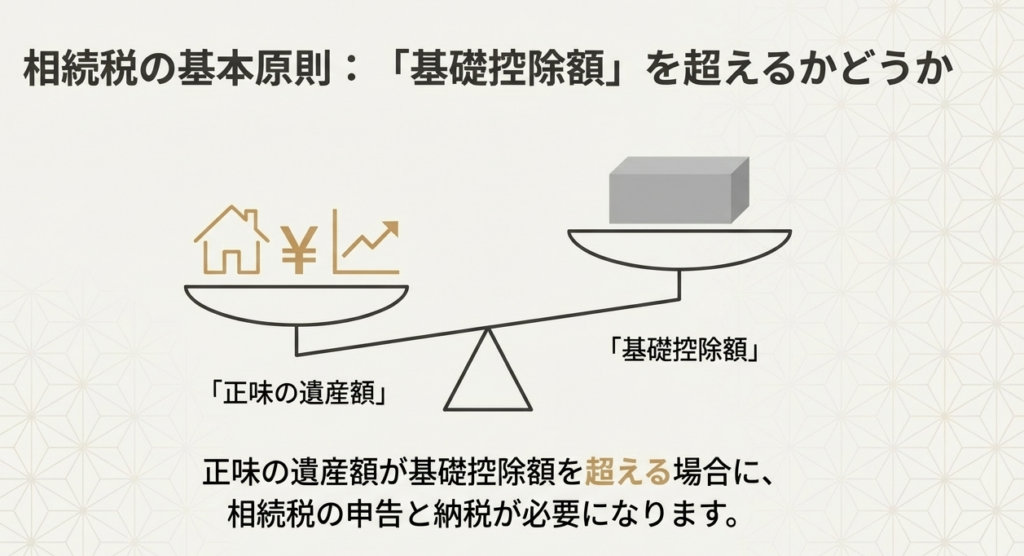

まず、大原則としてご理解いただきたいのは、「相続税は、被相続人(亡くなった人)から取得した財産の価額の合計額が基礎控除額を超える場合に課税される」ということです。つまり、ご遺産を相続したからといって、すべてのケースで税金がかかるわけではないのです。この点を明確にすることが、私たちの最初の役目です。

今回は、多忙な皆さんがまず要点を掴めるよう、あえて「結論」から先に解説します。この一点さえ押さえれば、実務の方向性が格段に見えやすくなるはずです。それでは、早速その核心部分から見ていきましょう。

2. 結論:相続税申告が必要になる「一点」の基準

この解説で最も重要な、皆さんに必ず押さえていただきたい最終的な判断基準をここでお伝えします。複雑に見える相続税の計算も、すべてはこの一点を判定するために行われます。

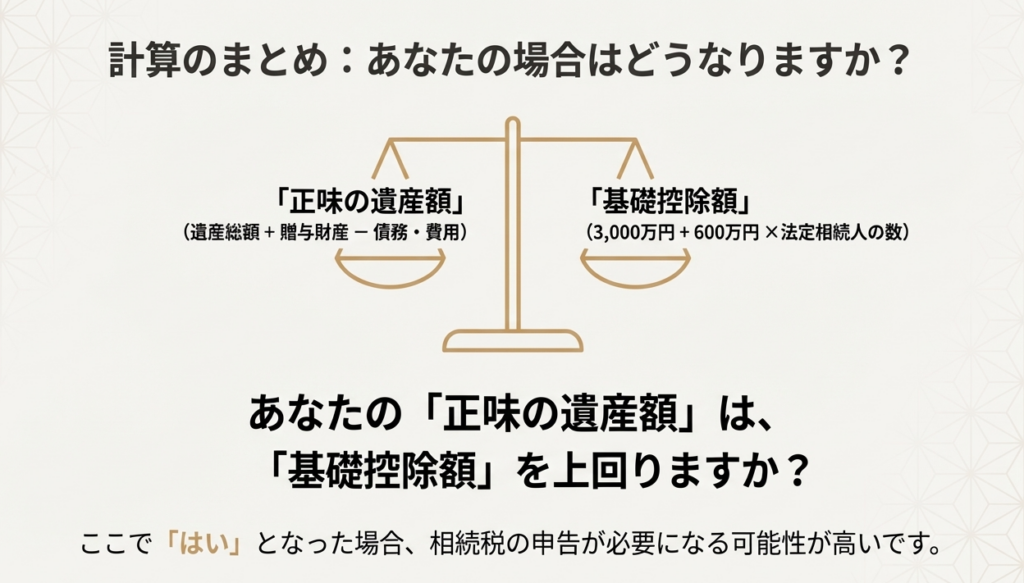

相続税の申告と納税が必要になるのは、「正味の遺産額が基礎控除額を超える場合」です。

このシンプルな基準こそが、すべての計算のゴールです。この結論を正しく理解するためには、「基礎控除額とは何か?」「正味の遺産額はどう計算するのか?」といった各要素を分解して知る必要があります。次の「詳細解説」で、これらの構成要素を一つひとつ丁寧に掘り下げていきましょう。

3. 詳細解説:相続税申告要否を判定する3つの構成要素

相続税がかかるかどうかを正確に判断するためには、先ほど結論で示した基準の構成要素を正しく理解する必要があります。ここでは、判定に不可欠な「①基礎控除額」「②正味の遺産額」「③納税義務者」という3つの重要な要素について、順を追って解説します。

3.1. 基準となる控除額:基礎控除額の計算方法

相続税がかかるかどうかのボーダーラインとなるのが「基礎控除額」です。この金額は、以下の計算式で算出します。

• 3,000万円+(600万円×法定相続人の数)

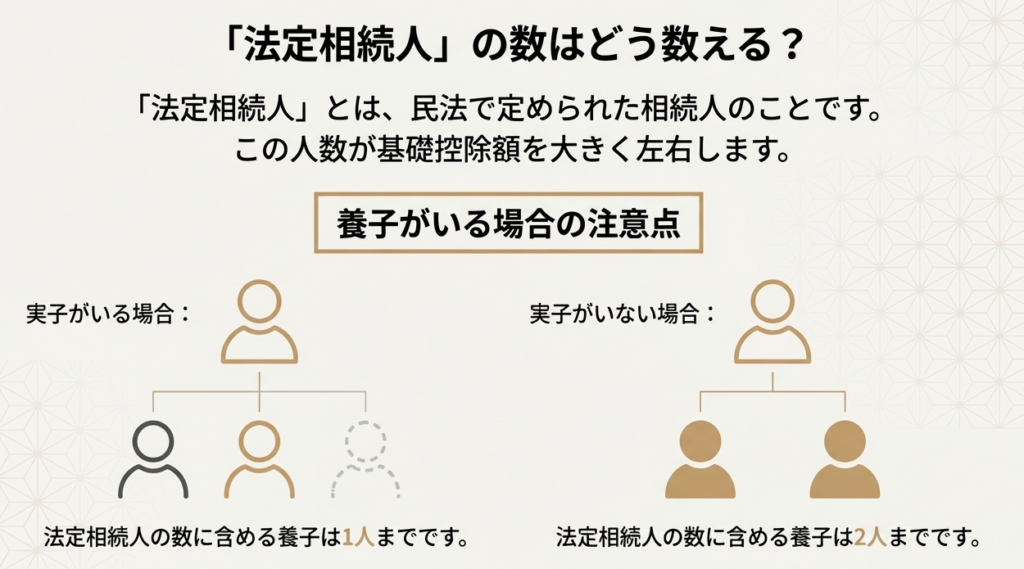

この計算式にある「法定相続人の数」をカウントする際には、特に養子がいる場合に注意が必要です。以下のルールが定められています。

• 被相続人に実子がいる場合:法定相続人の数に含める養子の数は1人まで

• 被相続人に実子がいない場合:法定相続人の数に含める養子の数は2人まで

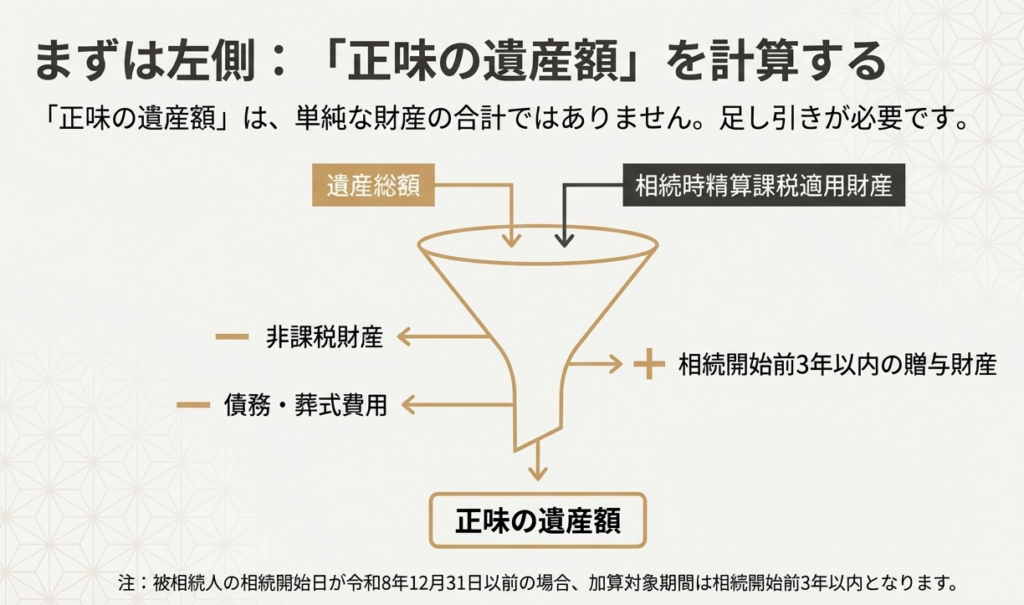

3.2. 課税対象の財産:正味の遺産額の算出

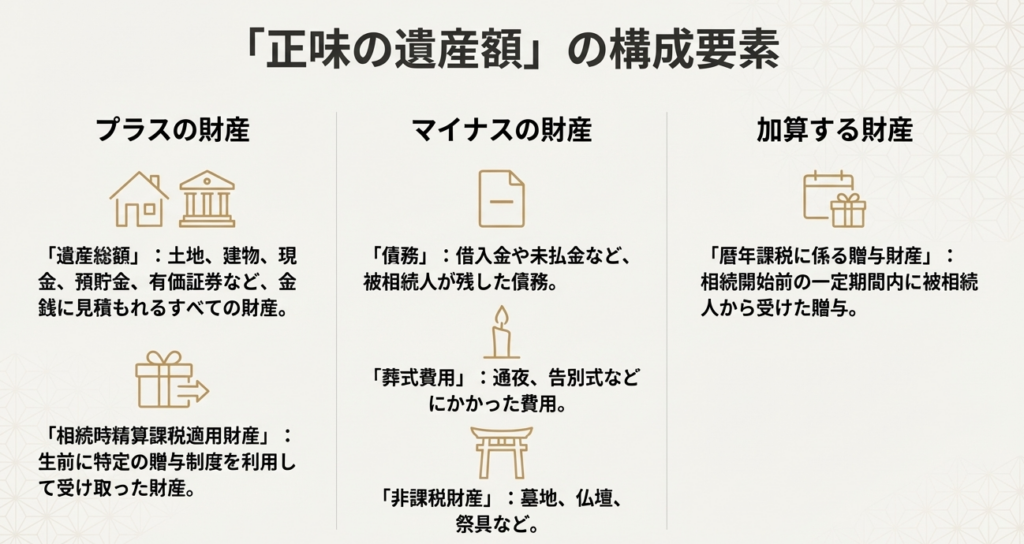

次に、基礎控除額と比較する対象となる「正味の遺産額」を算出します。これは、単純にプラスの財産を合計したものではありません。以下の要素をそれぞれ加算・控除して計算します。

加算されるもの:

◦ 遺産総額

◦ 相続時精算課税適用財産

◦ 加算対象期間内の暦年課税に係る贈与財産

控除されるもの:

◦ 非課税財産

◦ 葬式費用

◦ 債務

(注)特に、相続時精算課税や暦年課税に係る贈与財産の加算には、詳細なルールがあります。「生前の贈与も相続財産に加算される場合がある」という点を理解することが重要です。特に、この加算対象期間は税制改正で3年から7年へ段階的に延長されており、いつの贈与かによって扱いが変わるため、専門的な確認が不可欠です。

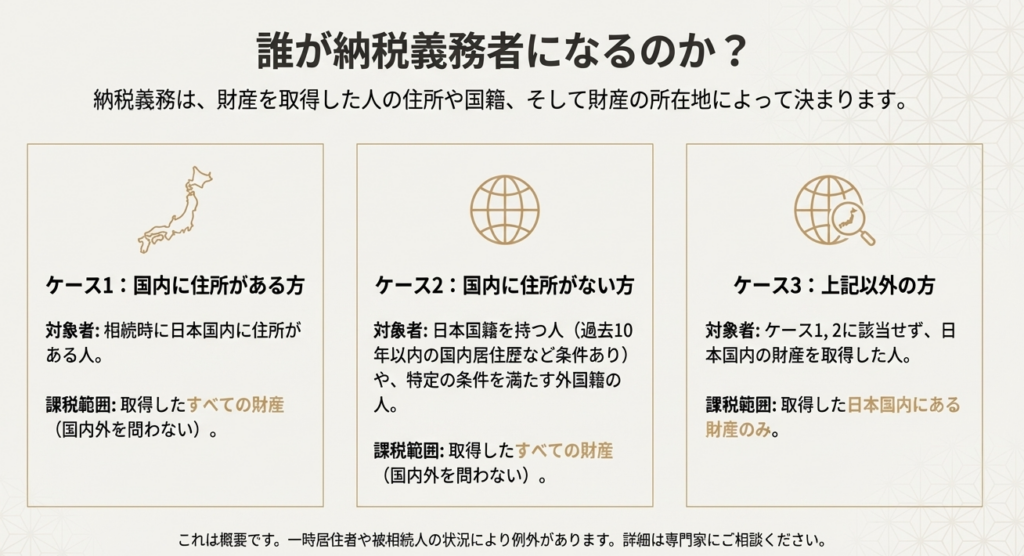

3.3. 誰が納税するのか:納税義務者と課税財産の範囲

最後に、誰が納税義務を負うのか、そしてどの範囲の財産が課税対象となるのかを確認します。この点は、財産を取得した人の住所地や国籍によって扱いが異なるため、細心の注意が必要です。

原則として、財産取得時に日本国内に住所がある方は、取得した国内外のすべての財産が課税対象となります。

一方、日本国内に住所がない方の場合は、状況が複雑になります。原則は「日本国内にある財産のみ」が課税対象ですが、日本国籍の有無や、過去10年以内の居住歴などによっては、国外の財産も含めたすべての財産が課税対象となるケースがあります。

この判定は極めて専門的であり、誤ると納税額に重大な影響を及ぼします。海外が関わる案件では、必ず自己判断せず、詳細な事実関係を上司や先輩に報告・相談してください。

これらの詳細な計算と判定を踏まえた上で、実務上、特に注意すべき点を次の「まとめ」で整理します。

4. まとめ:実務における注意点

これまでの解説で、相続税の申告要否を判定するための基本的な流れをご理解いただけたと思います。最後に、皆さんが実際の案件に直面した際に、必ず心に留めておくべき重要なポイントを2点お伝えします。

1. 申告・納税の厳格な期限

相続税の申告と納税には、厳格な期限が設けられています。それは、被相続人の死亡したことを知った日の翌日から「10か月以内」です。この期限は、クライアントへの説明はもちろん、我々の業務スケジュール管理においても極めて重要です。絶対に忘れないでください。

2. 判定はあくまで第一歩

この解説でお伝えしたのは、申告が必要かどうかを判断するための基本的な物差しです。実際の案件では、土地や非上場株式といった個々の財産評価、複雑な家族構成、過去の贈与の有無など、専門的な知識と判断が不可欠な場面が数多く存在します。少しでも不明な点や判断に迷うことがあれば、決して自己判断せず、必ず私や先輩といった専門家に相談してください。それこそが、クライアントを守り、我々自身の成長に繋がる最善の道です。

この基礎知識が、皆さんの今後の実務における確かな一歩となることを期待しています。共に学び、プロフェッショナルとして成長していきましょう。

ガイド:Q&A

1. 相続税とは、どのような場合に課税される税金ですか?

被相続人から相続や遺贈によって取得した財産等の価額の合計額が、基礎控除額を超える場合に、その超える部分(課税遺産総額)に対して課税されます。この価額の合計には、債務などを控除し、一定期間内の暦年課税に係る贈与財産の価額が加算されます。

2. 相続税の申告と納税の期限はいつまでですか?

申告と納税の期限は、被相続人の死亡したことを知った日の翌日から10か月以内です。通常は、被相続人の死亡の日が「死亡したことを知った日」とみなされます。

3. 相続税の基礎控除額はどのように計算されますか?

基礎控除額は、「3,000万円+(600万円×法定相続人の数)」という計算式で算出されます。正味の遺産額がこの基礎控除額を超える場合に、相続税の申告と納税が必要になります。

4. 法定相続人の数を計算する際、被相続人の養子についてはどのようなルールがありますか?

被相続人に養子がいる場合、法定相続人の数に含めることができる養子の数には上限があります。実子がいる場合は1人まで、実子がいない場合は2人までと定められています。

5. 課税対象となる「正味の遺産額」はどのように算出されますか?

正味の遺産額は、遺産総額と相続時精算課税適用財産の合計額から、非課税財産、葬式費用、債務を控除し、加算対象となる暦年課税に係る贈与財産を加えたものです。この金額が基礎控除額を超えると相続税がかかります。

6. 「相続時精算課税適用財産」とは何ですか?

相続時精算課税の適用を受けて贈与により取得した財産のことを指します。この財産は、相続財産と合算して相続税の課税価格に算入されます。

7. 相続開始前の贈与は、相続税の計算にどのように影響しますか?

相続開始前の一定期間内(加算対象期間内)に、被相続人から暦年課税に係る贈与によって取得した財産は、相続税の課税対象となる正味の遺産額に加算されます。これにより、相続税の課税価格が増加します。

8. 財産を取得した時に日本国内に住所がある人の場合、課税される財産の範囲はどこまでですか?

財産を取得した時に日本国内に住所を有している人は、相続や遺贈によって取得したすべての財産(国内外を問わない)が課税対象となります。ただし、一部の「一時居住者」に該当する場合は例外があります。

9. 日本国内に住所がない人が、日本国内にある財産を相続した場合、課税される財産の範囲はどこまでですか?

特定の条件(日本国籍の有無や過去の居住歴など)に該当しない人で、財産取得時に日本国内に住所がない場合、課税範囲は日本国内にある財産に限定されます。

10. 相続税の納税義務者には、個人の他にどのような主体が含まれる場合がありますか?

個人だけでなく、人格のない社団や財団、または持分の定めのない法人なども、相続税の納税義務者となる場合があります。

用語集

| 用語 | 定義 |

| 相続税 | 被相続人から相続や遺贈によって取得した財産等の価額の合計が基礎控除額を超える場合に、その超える部分に対して課税される税金。 |

| 被相続人 | 亡くなった人のこと。 |

| 基礎控除額 | 相続税が課税されるかどうかの基準となる金額。「3,000万円+(600万円×法定相続人の数)」で計算される。 |

| 正味の遺産額 | 遺産総額と相続時精算課税適用財産の合計額から、非課税財産、葬式費用、債務を控除し、加算対象の贈与財産を加えたもの。 |

| 課税遺産総額 | 正味の遺産額から基礎控除額を差し引いた、実際に相続税が課税される対象となる金額。 |

| 法定相続人 | 民法で定められた、被相続人の財産を相続する権利を持つ人。 |

| 相続時精算課税適用財産 | 相続時精算課税の適用を受けて贈与により取得した財産。相続税の計算上、相続財産に加算される。 |

| 暦年課税 | 1月1日から12月31日までの1年間に贈与された財産の合計額に対して課税される贈与税の方式。 |

| 加算対象期間 | 相続開始前の一定期間。この期間内に行われた暦年課税に係る贈与は、相続財産に加算される。相続開始が令和8年12月31日以前の場合は相続開始前3年以内。 |

コメント