国税庁タックスアンサーの「No.6261 建物賃貸借契約の違約金など」について解説します。

解説動画

概要

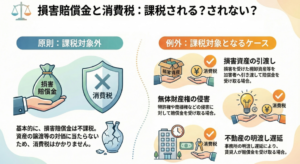

建物賃貸借契約に関して生じる様々な金銭の消費税の扱いは、その金銭が何を対価とするか、あるいは損害賠償金であるかによって異なります。

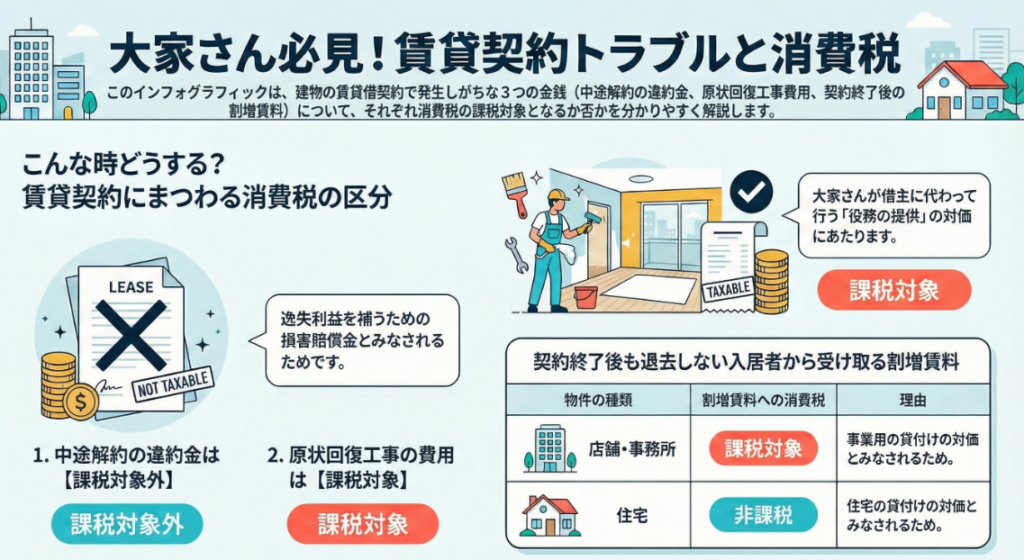

建物の賃貸借契約を期間中に中途解約された際に、賃貸人が逸失利益を補填するために受け取る数か月分の家賃相当額の違約金は、損害賠償金として扱われるため、課税の対象とはなりません。

これに対し、賃借人が退去する際に、賃貸人が保証金などから差し引く原状回復工事費用相当額は、賃借人が負う原状回復義務を賃貸人が代わって行う「役務の提供の対価」とみなされるため、課税の対象となります。

また、契約期間終了後も立ち退かない入居者から受け取る割増賃借料については、その全額が店舗や事務所などの貸付けの対価として課税の対象となります。ただし、割増賃借料が住宅の貸付けに係る契約によるものであれば、住宅の貸付けの対価として非課税となります。

解説:建物の賃貸借契約に関わる違約金等の消費税上の取扱い

1. 導入:なぜこの知識が実務で重要なのか

建物の賃貸借契約は、業種を問わずあらゆるビジネスで発生する基本的な取引です。しかし、契約の中途解約や終了、変更に伴って授受される金銭の消費税上の取扱いについては、判断に迷う場面が少なくありません。特に、経験の浅いスタッフや経理担当者にとっては誤りやすいポイントであり、「違約金」や「損害金」といった名目だけで判断してしまうと、思わぬ税務リスクを抱えることになりかねません。

これは税務調査においても、その実質が問われやすい典型的な論点の一つです。本稿の核心は、金銭の名称ではなく、その取引の実質で判断するという点にあります。

この解説は、皆様の日常業務における正確な税務処理を支援し、税務上のリスクを未然に防ぐために不可欠な知識を提供するものです。まずは結論から見ていきましょう。

2. 結論:各ケースにおける消費税の取扱い

詳細な解説に入る前に、実務で頻繁に遭遇する代表的な3つのケースと、それに対応する消費税の結論を明確に提示します。これにより、多忙な実務家の皆様も、まずは全体像を素早く把握することができます。

| 項目 | 判断の根拠 | 消費税の取扱い |

| 中途解約の違約金 | 逸失利益を補填する損害賠償金であり、資産の譲渡等の対価に該当しないため。 | 不課税 |

| 原状回復工事費用 | 賃借人に代わり、賃貸人が原状回復という役務を提供した対価であるため。 | 課税 |

| 契約終了後の割増賃料 | 契約終了後、正当な権利なく使用していることに対する建物の貸付けの対価と見なされるため。(※事業用は課税、住宅用は非課税) | 課税 |

この結論の要約が、具体的な判断基準を理解するための基礎となります。次章では、なぜこのような結論に至るのか、その法的な考え方を詳しく掘り下げていきます。

3. 詳細解説:消費税法上の考え方

このセクションでは、前述の結論に至るための法的な考え方と具体的な理由を、各ケースについて深掘りします。消費税の課税対象は、原則として「対価を得て行う資産の譲渡等」です。この基本原則に照らして各事案を分析することが、正確な判断の鍵となります。

3.1. 中途解約の違約金が「不課税」となる理由

建物の賃貸借契約が期間の途中で解約された際に、賃貸人が賃借人から受け取る違約金は、どのような性質を持つのでしょうか。

これは、契約が満了するまで得られたはずの家賃収入(逸失利益)を補填するために受け取るものです。したがって、その実質は損害賠償金としての性格を持ちます。つまり、これは何らかの役務提供や資産の譲渡に対する「対価」ではないため、課税の対象外となるのです。

3.2. 原状回復工事費用が「課税」となる理由

賃借人が退去する際、賃貸人が預かっていた保証金等から原状回復工事費用を差し引くケースについて考えます。

賃借人には、本来、退去時に建物を原状に回復する義務があります。この本来賃借人が行うべき義務を賃貸人が代行することは、賃貸人から賃借人に対する「役務の提供」に他なりません。そのため、賃貸人が受け取る工事費相当額は、この役務提供に対する明確な対価となり、消費税の課税対象となります。

3.3. 割増賃料が「課税」となる理由(住宅の場合は「非課税」)

契約期間が終了した後も賃借人が立ち退かない場合に、規定の賃料以上の金額(割増賃料)を受け取るケースがあります。この金銭は、不法占有に対する損害賠償金という性格ではなく、契約終了後も正当な権利なく建物を使い続けていることに対する貸付けの対価と見なされます。法的には不法占有であっても、税務上は実質的に貸付サービスが継続していると判断されるのです。

ただし、その建物の用途によって結論が異なる点に注意が必要です。

• 事務所や店舗の場合:

事業用の建物の貸付け対価として、課税対象となります。

• 住宅の場合:

住宅の貸付けは、契約において住宅用であることが明らかな場合など、その用途が居住用である場合に非課税取引となります。したがって、その実質的な対価である割増賃料も非課税取引として扱われます。

これらの詳細な解説を通じて、授受される金銭の名称ではなく、その実質的な取引内容が税務上の判断を左右することがご理解いただけたかと存じます。

4. まとめ:実務における注意点

最後に、これまでの解説を実務に活かすための要点をまとめます。実務の現場では、契約書の文言に引きずられることなく、その金銭の授受が「何に対する反対給付なのか」という根本を常に問う姿勢が不可欠です。この洞察力こそが、貴社の税務コンプライアンスを確固たるものにするのです。

• ポイント1:金銭の名称に惑わされない

「違約金」や「損害金」といった名称であっても、その実質が資産の譲渡やサービスの対価であれば課税対象となります。必ず取引の根本的な理由(何に対する支払なのか)を確認してください。

• ポイント2:「対価性」の有無が判断の分かれ目

その支払いが、何らかの資産の譲渡や役務の提供に対する反対給付(対価)であるかを常に自問してください。中途解約の違約金のように、逸失利益の補填など対価性のない損害賠償金は課税の対象外です。

• ポイント3:建物の用途で取扱いが変わるケースに注意

特に家賃に関連する取引では、その建物が「事業用」か「住宅用」かによって消費税の取扱いが根本的に異なります。契約終了後の割増賃料の事例が示すように、必ず物件の用途を確認する習慣を徹底してください。

ガイド:Q&A

1. 建物の賃貸借契約が中途解約された際に、賃貸人が賃借人から受け取る違約金の性質について説明してください。

この違約金は、賃貸人が賃借人から中途解約されたことに伴って生じる「逸失利益」を補填するために受け取るものです。したがって、その性質は損害賠償金とみなされます。

2. 中途解約に伴う違約金は、なぜ消費税の課税対象とならないのですか?

中途解約の違約金は逸失利益を補填するための損害賠償金であり、資産の譲渡等の対価ではないためです。消費税は対価を得て行う取引に課されるため、損害賠償金は課税の対象となりません。

3. 賃貸人が、賃借人から預かった保証金から原状回復工事費用を差し引いて受け取る場合、その費用は消費税の課税対象となりますか?その理由も説明してください。

はい、課税の対象となります。なぜなら、賃貸人が賃借人に代わって原状回復工事を行うことは「役務の提供」にあたり、その工事費相当額は役務の提供に対する「対価」とみなされるためです。

4. 賃貸人が賃借人に代わって原状回復工事を行うことは、税法上どのように解釈されますか?

賃貸人が賃借人に代わって原状回復工事を行うことは、賃貸人による賃借人に対する「役務の提供」と解釈されます。賃借人には本来、原状回復義務があるため、それを代行することはサービス提供にあたります。

5. 契約期間終了後も立ち退かない店舗や事務所の入居者から、規定以上の賃料を受け取った場合、この金銭は何と呼ばれますか?

この金銭は「割増賃借料」と呼ばれます。これは、入居者が正当な権利なくして建物を使用していることに対して受け取る、割増された賃料としての性格を持ちます。

6. 店舗や事務所の違約入居者から受け取る割増賃借料は、なぜ全額が消費税の課税対象となるのですか?

この割増賃借料は、入居者が正当な権利なく使用していることに対して受け取る金銭ですが、その全額が店舗および事務所等の貸付けの対価とみなされるためです。したがって、消費税の課税対象となります。

7. 住宅の賃貸借契約において、契約終了後も入居者が立ち退かない場合に受け取る割増賃借料の消費税法上の取り扱いはどうなりますか?

住宅の貸付けに係る契約であり、住宅用であることが明らかな場合、その割増賃借料は非課税となります。これは通常の住宅家賃と同様の扱いです。

8. 住宅用の割増賃借料が非課税となるのは、どのような理由からですか?

住宅用の割増賃借料は、その実態が「住宅の貸付けの対価」とみなされるためです。消費税法上、住宅の貸付けは非課税と規定されているため、割増分も同様に非課税となります。

9. 賃借人が建物を原状に回復する義務は、税法上の判断にどのように影響しますか?

賃借人には立ち退きに際して建物を原状に回復する義務があります。この義務を賃貸人が代行することは「役務の提供」とみなされ、その費用が課税対象となる根拠となります。

10. 「損害賠償金」と「役務の提供の対価」は、消費税の観点からどのように異なりますか?本文書の例を挙げて説明してください。

「損害賠償金」は逸失利益の補填などであり、対価性がないため課税対象外です。例として中途解約の違約金が挙げられます。一方、「役務の提供の対価」はサービスの提供に対する報酬であり、課税対象です。例として原状回復工事費用が挙げられます。

コメント