国税庁タックスアンサーの「No.4666 配偶者居住権等の評価」について解説します。

解説動画

概要

国税庁の「No.4666 配偶者居住権等の評価」は、相続税および贈与税の課税における配偶者居住権等の財産評価方法を定めています。

評価の対象となるのは、配偶者居住権、居住建物(配偶者居住権の目的となっている建物)、敷地利用権、および居住建物の敷地の用に供される土地の4項目です。

これらの価額はそれぞれ定められた算式に基づき計算され、例えば配偶者居住権の価額算出においては、建物の耐用年数、経過年数、存続年数(平均余命に基づく)、および複利現価率などが考慮されます。また、居住建物の一部が賃貸されている場合や、被相続人が建物を配偶者と共有していた場合などには、特別な算式を用いる旨が注記されています。この評価の根拠法令は、相続税法第23条の2(相法23の2)です。

スライド解説

相続税評価における配偶者居住権の基本と実務

1. 導入:なぜ「配偶者居住権」の評価が重要なのか

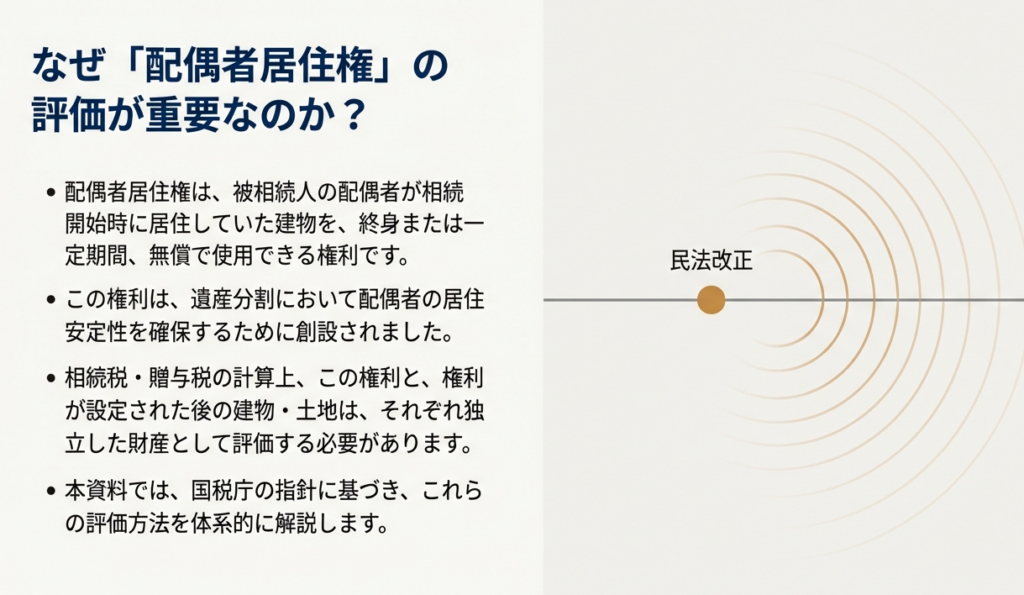

近年の高齢化社会の進展に伴い、残された配偶者の生活基盤を法的に保護する必要性が高まりました。その要請に応える形で創設されたのが「配偶者居住権」制度です。この制度は、被相続人が亡くなった後も、配偶者が住み慣れた家に安心して住み続けられるようにする権利を保障するものです。

我々会計実務に携わる者にとって、この制度を深く理解し、その評価方法を正確に把握することは極めて重要です。なぜなら、配偶者居住権は相続財産として課税対象となり、その評価額が相続税の総額に直接影響を与えるからです。評価を誤れば、クライアントに過大な納税負担を強いることになりかねませんし、逆に過小評価は税務調査での指摘リスクを高めます。クライアントの権利を守り、適正な相続税申告を実現するためには、この新しい権利の評価について、正確無比な知識が求められるのです。

本稿では、この配偶者居住権の相続税評価における基本的な考え方から、国税庁の指針に基づく具体的な計算方法、そして実務上の注意点までを、新人や経理担当者の皆様にも分かりやすく網羅的に解説していきます。

2. 結論:配偶者居住権評価の核心

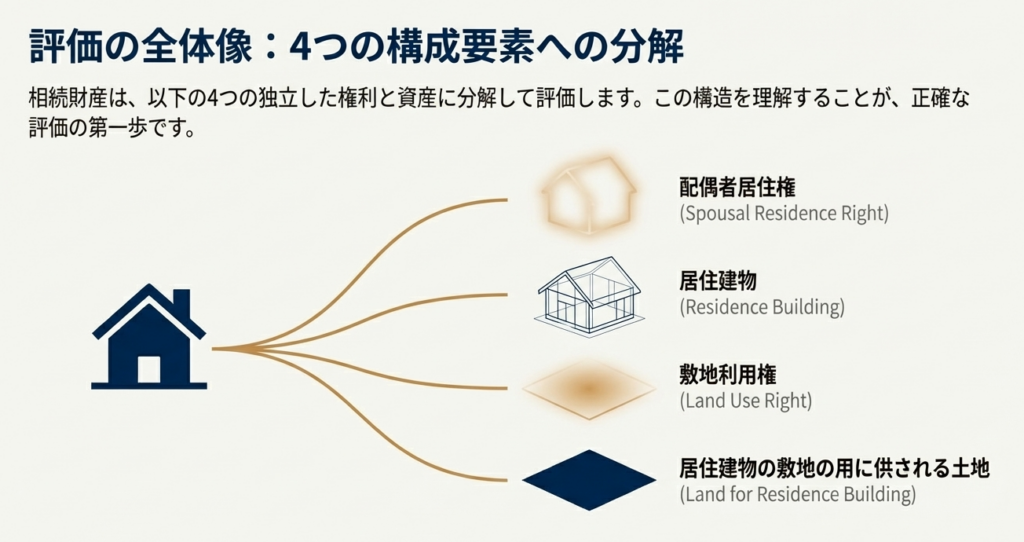

一見すると複雑に思える配偶者居住権の評価ですが、その本質は「一つの居住用財産を、『居住する権利』と、その負担が付いた『所有権』という二つの要素に分離して評価する」というシンプルな考え方に基づいています。このアプローチにより、配偶者が取得する「住む権利」と、他の相続人が取得する「(負担付きの)所有権」の価値をそれぞれ明確に算定できます。これは、各相続人の納税額を公平に算定し、遺産分割を円滑に進める上で、論理的かつ不可欠な手法なのです。

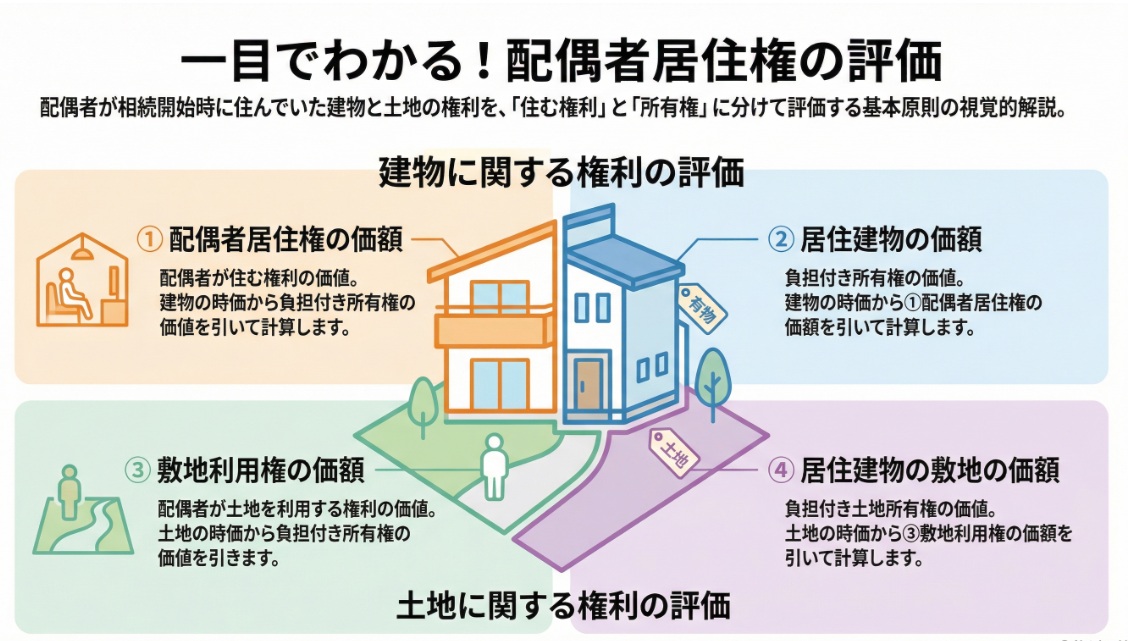

国税庁の指針に基づき、配偶者居住権等の評価は、以下の4つの構成要素に分解して行われます。

• 配偶者居住権

配偶者がその建物に居住する権利そのものの価値。

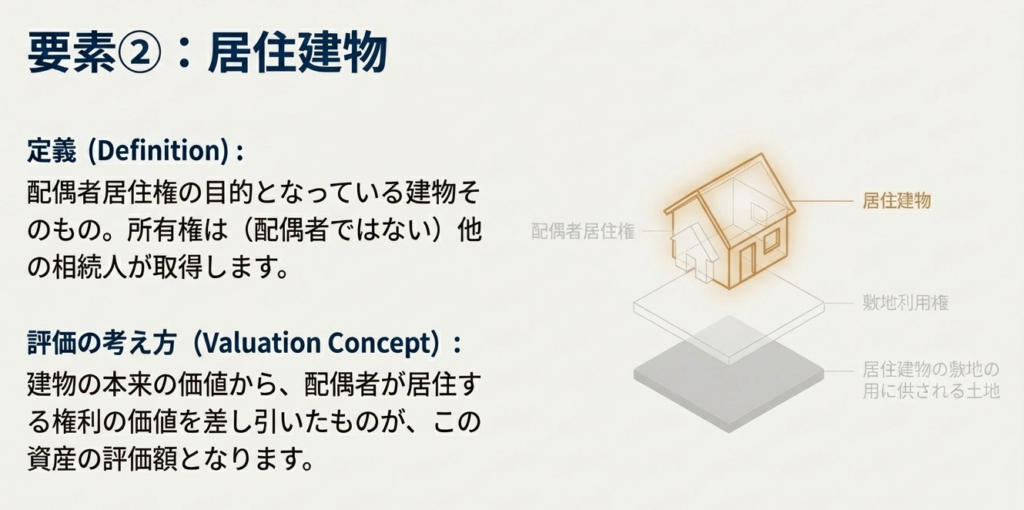

• 居住建物(負担付所有権)

配偶者居住権が設定された後の、建物の所有権の価値。所有者であっても、配偶者が居住している間は自由に使用・収益・処分ができないという負担を考慮した後の価値となります。

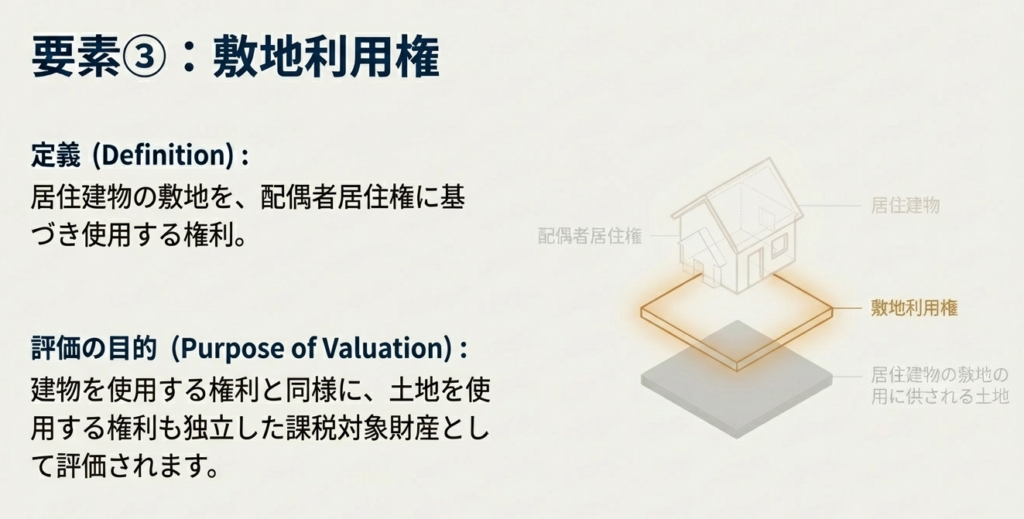

• 敷地利用権

配偶者が建物の敷地を利用する権利の価値。

• 居住建物の敷地(負担付所有権)

配偶者居住権が設定された後の、土地の所有権の価値。建物と同様に、敷地利用権という負担を考慮した後の価値です。

これより、これら4つの要素が具体的にどのように計算されるのか、そのロジックを詳しく見ていくことにしましょう。

3. 詳細解説:配偶者居住権等の評価方法

このセクションは、配偶者居住権等の評価における具体的な計算ロジックを解き明かす、本稿で最も重要な部分です。国税庁が示す算式を一つずつ丁寧に見ていくことで、評価額がどのような要素によって決定されるのか、そのプロセスを完全に理解することができます。

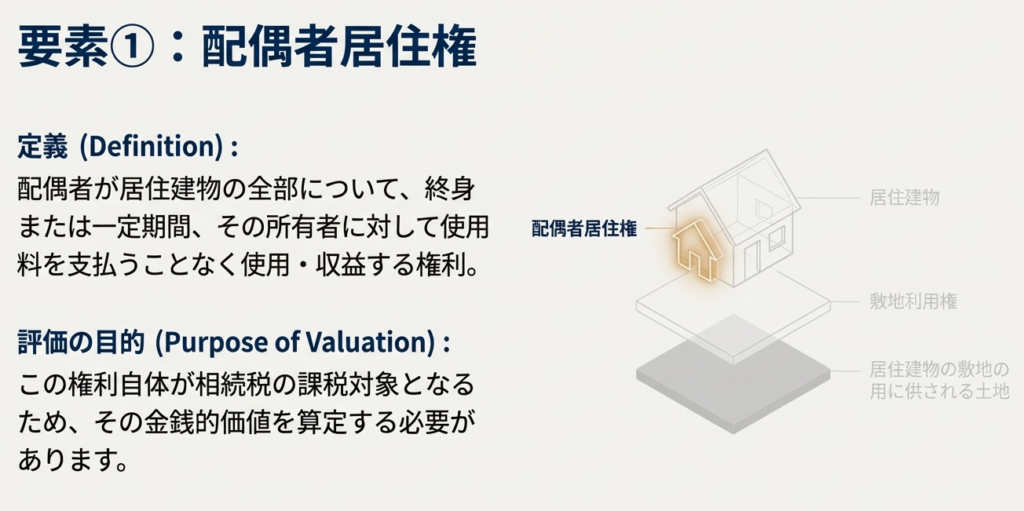

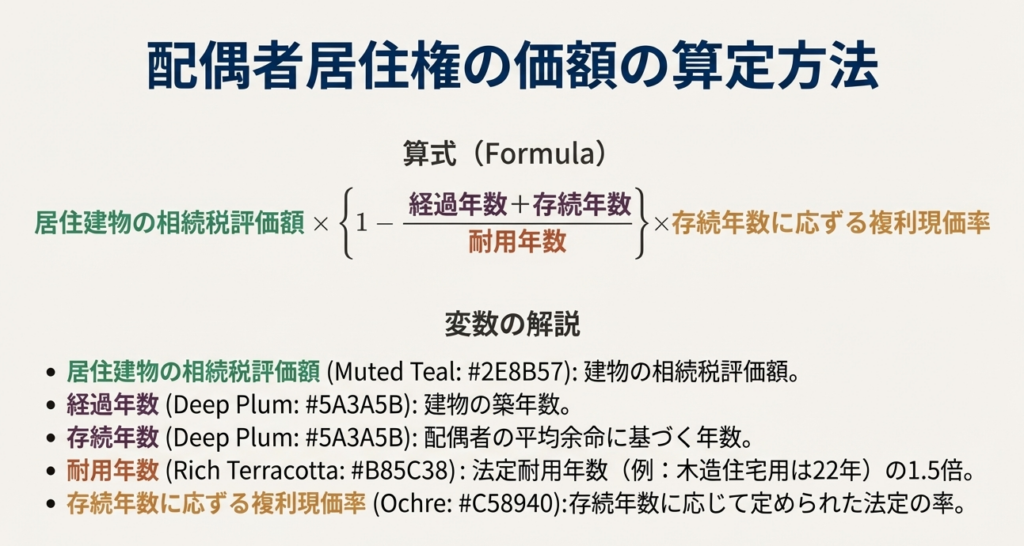

3.1. 配偶者居住権の価額

「住む権利」である配偶者居住権の価値は、建物の時価から、所有者に残された「負担付所有権」の現在価値を差し引くことで算出されます。

算式:

居住建物の時価 – (居住建物の時価 × { (建物の残存耐用年数 – 存続年数) / 建物の残存耐用年数 } × 存続年数に応ずる複利現価率)

解説:

この計算式は、まず括弧内の計算で「配偶者居住権が終了した時点で建物に残っているであろう価値」を算出し、それを「複利現価率」で現在の価値に割り引いています。これが所有者に残る「負担付所有権」の価値です。そして、建物の全体価値からその所有者価値を差し引くことで、消去法的に「配偶者が居住する権利」そのものの価値を導き出します。

3.2. 居住建物の価額(負担付所有権)

これは、配偶者居住権という負担が設定された後の、建物の所有権の価値です。上記3.1で算出した配偶者居住権の価額を、建物の時価から控除することで求められます。

算式:

居住建物の時価 – 配偶者居住権の価額

解説:

所有者に残る価値は、建物の全体価値から配偶者が持つ権利の価値を差し引いた残額となります。

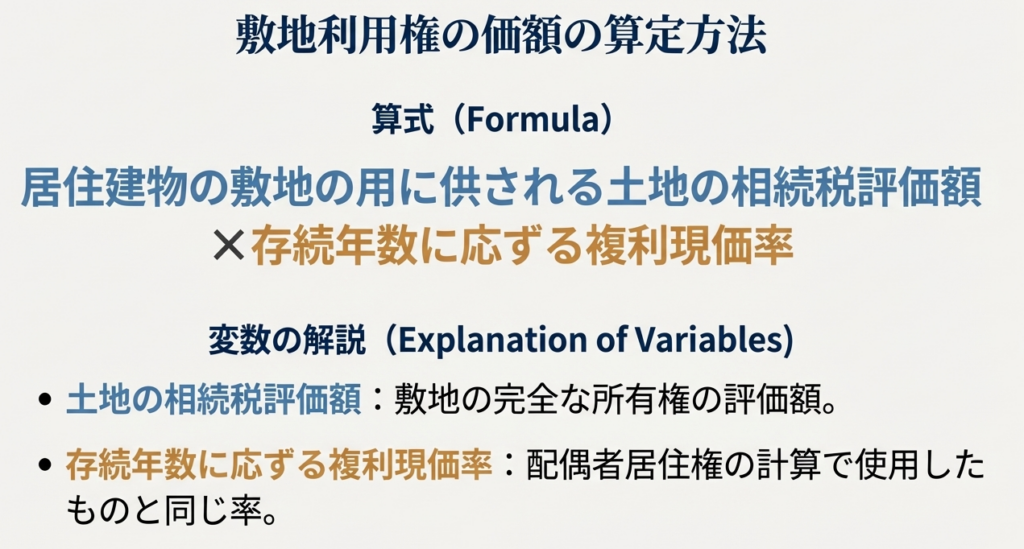

3.3. 敷地利用権の価額

建物と異なり土地は減価しないため、計算はよりシンプルです。「土地を利用する権利」は、土地の全体価値から、所有者に残る負担付きの所有権価値を差し引くことで算出します。

算式:

居住建物の敷地の時価 × (1 – 存続年数に応ずる複利現価率)

解説:

「複利現価率」は、将来の価値を現在の価値に割り引く係数です。したがって「1 – 複利現価率」は、将来価値との差、すなわち配偶者居住権の存続期間中に発生する価値(利用する権利の価値)の割合を示します。これを土地の時価に乗じることで、敷地利用権の価額を直接計算します。

3.4. 居住建物の敷地の価額(負担付所有権)

敷地利用権という負担が設定された後の、土地の所有権の価値です。これも土地の時価から、敷地利用権の価額を控除して求めます。

算式:

居住建物の敷地の時価 – 敷地利用権の価額

解説: 土地の全体価値から、配偶者が持つ土地利用権の価値を差し引いたものが、所有者に残された負担付きの所有権の価値となります。

3.5. 具体的な計算例の分析

理論を理解したところで、実際の数値を当てはめてみましょう。国税庁の例を基に、評価額がどのように算出されるかを段階的に追っていきます。

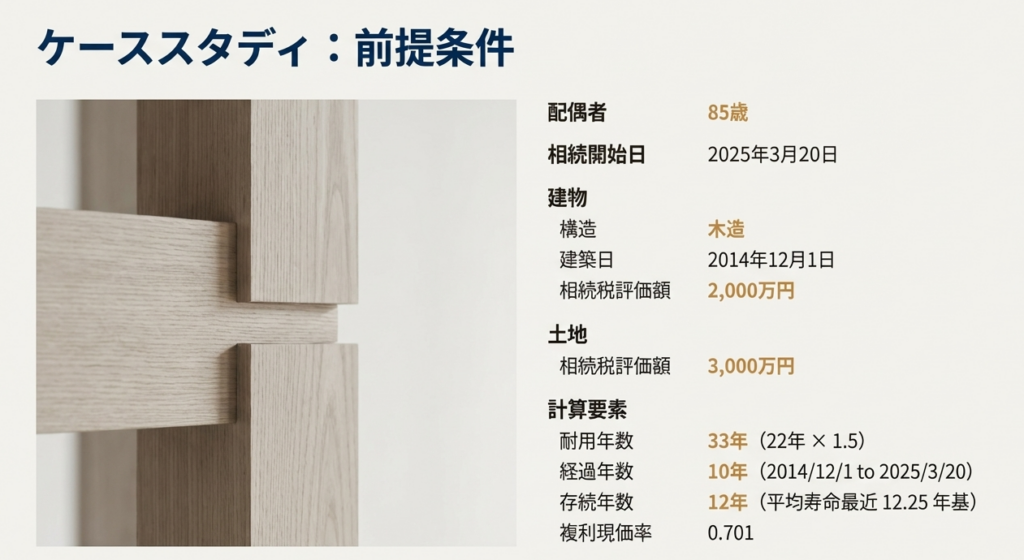

【前提条件】

• 居住建物の時価: 2,000万円

• 居住建物の敷地の時価: 5,000万円

• 建物の耐用年数: 33年(法定耐用年数22年 × 1.5)

• 建物の経過年数: 10年

• 配偶者の平均余命に基づく存続年数: 12年

• 存続年数12年に応ずる複利現価率: 0.701

【ステップ1:敷地に関する評価】

まず、計算がシンプルな敷地から評価します。

① 敷地利用権の価額の計算

5,000万円 × (1 – 0.701) = 1,495万円

② 居住建物の敷地の価額(負担付所有権)の計算

5,000万円 – 1,495万円 = 3,505万円

【ステップ2:建物に関する評価】

次に、建物の評価を行います。建物の残存耐用年数は 33年 – 10年 = 23年 です。

③ 配偶者居住権の価額の計算

上記の算式に前提条件を当てはめて計算すると、配偶者居住権の価額は 5,160,200円 となります。 (計算式:2,000万円 – (2,000万円 × { (23年 – 12年) / 23年 } × 0.701))

④ 居住建物の価額(負担付所有権)の計算

2,000万円 – 5,160,200円 = 14,839,800円

このように、各要素を一つずつ計算することで、権利と所有権の価値を明確に分離して評価することができます。

ここまでで評価の理論と計算の基礎はご理解いただけたかと思います。しかし、実務ではさらに注意すべき点が存在します。

4. まとめ:実務上の留意点

最後に、これまでの解説を踏まえ、実務家として配偶者居住権の評価に臨む際の心構えと、特に注意すべき点を整理します。相続は、法律と税務が複雑に絡み合う分野です。正確な評価を行うことが、クライアントの権利を守り、円満な相続を実現するための第一歩であることを肝に銘じてください。

実務においては、以下の点に特に留意する必要があります。

1. 根拠法令の確認

本稿で解説した評価方法は、相続税法第23条の2にその根拠があります。法改正や通達の変更がないか、常に最新の情報を確認する習慣を徹底してください。関与先との面談前には、必ず国税庁のウェブサイトで関連通達の更新がないかチェックする一手間を惜しまないでください。

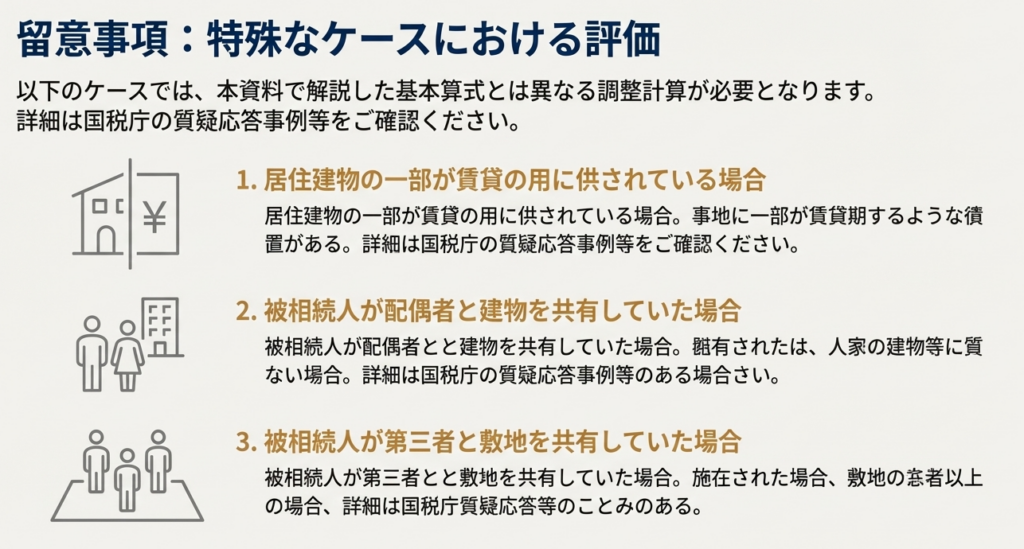

2. 特殊なケースへの注意

国税庁の資料にも注記がある通り、建物の一部が賃貸されている場合や、被相続人が配偶者や他の相続人と不動産を共有していた場合には、本稿で解説した基本的な計算式とは異なる、特殊な評価方法が必要となります。案件に着手する前に、不動産の利用状況や権利関係を詳細にヒアリングし、事実確認を怠ることは許されません。これらのケースでは安易に基本式を適用すると、重大な評価ミスに繋がります。

3. 公式様式の利用

相続税の申告時には、国税庁が定める「配偶者居住権等の評価明細書」という公式様式が存在します。計算過程を明確にし、税務署への説明責任を果たすためにも、この様式の利用は必須と考えてください。

配偶者居住権は比較的新しい制度であるため、判断に迷うケースに遭遇することもあるでしょう。その際は、決して自己判断で進めず、国税局の電話相談センター等を積極的に活用し、一つひとつ確認を取りながら慎重に業務を進めることが、プロフェッショナルとしての正しい姿勢です。この文書が、皆様の実務の一助となれば幸いです。

ガイド:Q&A

1. 配偶者居住権等の評価が関連する税目は何ですか?

配偶者居住権等の評価が関連する税目は、相続税および贈与税です。これらの税の申告において、本評価方法が用いられます。

2. 「配偶者居住権等」には、具体的にどのような権利や財産が含まれますか?

「配偶者居住権等」には、「配偶者居住権」、「居住建物」、「敷地利用権」、そして「居住建物の敷地の用に供される土地」の4つが含まれます。

3. 配偶者居住権の価額は、どのような計算式で算出されますか?

配偶者居住権の価額は、「居住建物の相続開始の時における価額」から「居住建物の価額」を控除した金額に基づいて計算されます。具体的には、「(居住建物の相続開始の時における価額 - 居住建物の価額) × 存続年数に応ずる民法の法定利率による複利現価率」という式で算出されます。

4. 配偶者居住権が設定された後の「居住建物」自体の価額は、どのように評価されますか?

配偶者居住権設定後の「居住建物」の価額は、「居住建物の相続開始の時における価額」から「配偶者居住権の価額」を差し引いて算出されます。

5. 「敷地利用権」の価額を算出するための計算式を説明してください。

「敷地利用権」の価額は、「居住建物の敷地の用に供される土地の相続開始の時における価額」から「居住建物の敷地の用に供される土地の価額」を控除した金額に基づいて計算されます。計算式は、「(土地等の相続開始の時における価額 - 土地等の価額) × 存続年数に応ずる民法の法定利率による複利現価率」となります。

6. 配偶者居住権が設定された後の「居住建物の敷地の用に供される土地」の価額は、どのように評価されますか?

配偶者居住権設定後の「居住建物の敷地の用に供される土地」の価額は、「居住建物の敷地の用に供される土地の相続開始の時における価額」から「敷地利用権の価額」を差し引いて算出されます。

7. 提示された具体例において、「存続年数」はどのように決定されていますか?

具体例における「存続年数」は、第23回生命表に基づく配偶者の平均余命(12.25年)を基に12年と決定されています。これは、配偶者がその権利を将来どのくらいの期間有するかを統計的に見積もったものです。

8. 具体例の計算で用いられる建物の「耐用年数」は、どのように算出されていますか?

具体例における建物の「耐用年数」は、減価償却資産の耐用年数等に関する省令に定められる住宅用の耐用年数(22年)を1.5倍した33年が用いられています。

9. 配偶者居住権の評価において、「居住建物の相続開始の時における価額」から何を控除して計算しますか?

配偶者居住権の価額は、「居住建物の相続開始の時における価額」から、配偶者居住権の負担を控除した後の「居住建物の価額」を差し引いた残額を基に計算されます。

10. この評価方法に関連する税務手続として、どのような書類が挙げられていますか?

関連する税務手続として、「配偶者居住権等の評価明細書」が挙げられています。これは財産の評価内容を明確にするための書類です。

用語集

| 用語 | 定義 |

| 配偶者居住権等 | 配偶者居住権、居住建物、敷地利用権、および居住建物の敷地の用に供される土地の総称。 |

| 配偶者居住権 | 配偶者が居住建物の全部について無償で居住する権利。資料ではその価額の評価方法が示されている。 |

| 居住建物 | 配偶者居住権の目的となっている建物を指す。 |

| 敷地利用権 | 居住建物の敷地の用に供される土地(土地の上に存する権利を含む)を、配偶者居住権に基づき使用する権利。 |

| 居住建物の敷地の用に供される土地 | 配偶者居住権が設定された居住建物の敷地となっている土地または土地の上に存する権利。 |

| 耐用年数 | 具体例では、減価償却資産の耐用年数等に関する省令に定める住宅用の耐用年数を1.5倍したものが用いられている。(例:22年 × 1.5 = 33年) |

| 経過年数 | 建物が建築されてから相続開始時点までの期間。具体例では、2014年12月1日から2025年3月20日までの10年3ヶ月を10年として計算している。 |

| 存続年数 | 配偶者居住権が存続すると見込まれる年数。具体例では、第23回生命表に基づく平均余命(12.25年)から12年とされている。 |

| 複利現価率 | 将来の価値を現在の価値に割り引くための係数。存続年数と民法の法定利率に基づいて決定される。具体例では0.701が使用されている。 |

コメント