国税庁タックスアンサーの「No.4667 居住用の区分所有財産の評価」について解説します。

解説動画

概要

令和6年1月1日以後に相続または贈与により取得した居住用の区分所有財産(分譲マンション)の価額は、「居住用の区分所有財産の評価について」(法令解釈通達)に基づき評価されます。

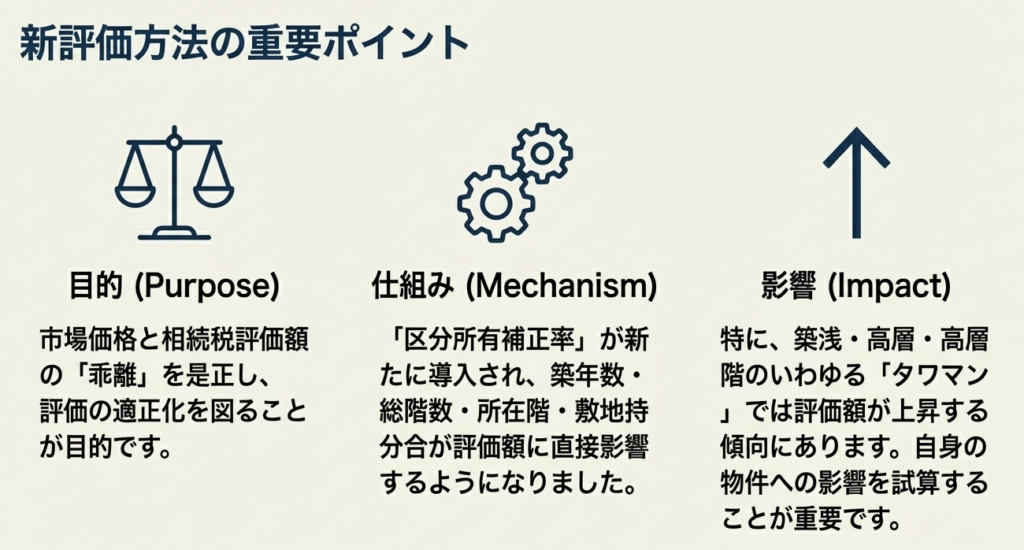

この評価方法では、区分所有権(家屋部分)と敷地利用権(土地部分)の価額を計算する際、「区分所有補正率」を適用して補正します。補正率は、建物の築年数(期間)、総階数、専有部分の所在階、および敷地持分狭小度(敷地利用権の面積÷専有部分の面積)といった要素から算出される「評価乖離率」を基に決定されます。

これにより、本通達適用前の価額をこれらの要素によって調整し、最終的な評価額が算出されます。なお、総階数が2以下の低層の集合住宅や事業用のテナント物件などは本通達の適用外となります。

スライド解説

解説:【令和6年改正】タワーマンション節税はもう古い?居住用区分所有財産の新しい相続税評価方法を徹底解説

1. 導入:なぜ今、マンションの評価方法が変わったのか

背景にある「評価額」と「実勢価格」の乖離

近年、特に都心部のタワーマンションにおいて、相続税を計算する際の評価額が、市場で実際に取引される価格(実勢価格)を大幅に下回るという現象が顕著になっていました。この価格差を利用して、相続税の負担を意図的に軽減する、いわゆる「タワマン節税」が一部で広く行われ、課税の公平性の観点から社会的な問題として指摘されてきました。

このような状況を是正し、実勢価格をより適切に反映させることで課税の公平性を確保するため、国税庁は新たな通達を公表しました。それが今回解説する「居住用の区分所有財産の評価について」(法令解釈通達)です。

本通達の概要と適用時期

この新しいルールは、令和6年1月1日以後に相続、遺贈、または贈与によって取得した居住用の区分所有財産(マンションなど)の評価に適用されます。

我々実務家にとって、これは単なる技術的な通達の更新ではありません。これは、我々の専門家としての誠実性とリスク管理そのものに関わる問題です。この変更内容の理解を怠れば、顧客に対して誤った助言を行い、予期せぬ税負担を発生させ、ひいては当事務所の信頼を著しく損なう事態に繋がりかねません。この新ルールを完璧に習得することは、我々の責務であると心得るべきです。

それでは、この改正が具体的にどのような評価方法の変更をもたらすのか、まずはその「結論」から見ていきましょう。

2. 結論:新しい評価方法で何が変わるのか

まず「結論」から押さえる理由

複雑な計算方法の詳細に入る前に、まず「最終的に何がどう変わるのか」という全体像を把握することが、我々実務家にとって最も効率的です。この大枠を理解することで、クライアントへの説明もスムーズになり、具体的な計算業務にも迷いなく取り組むことができます。

変更点の要約

今回の改正の核心は、非常にシンプルです。

従来の評価方法

・建物:固定資産税評価額

・土地:路線価方式

・これらを個別に評価し、合算していました。

新しい評価方法

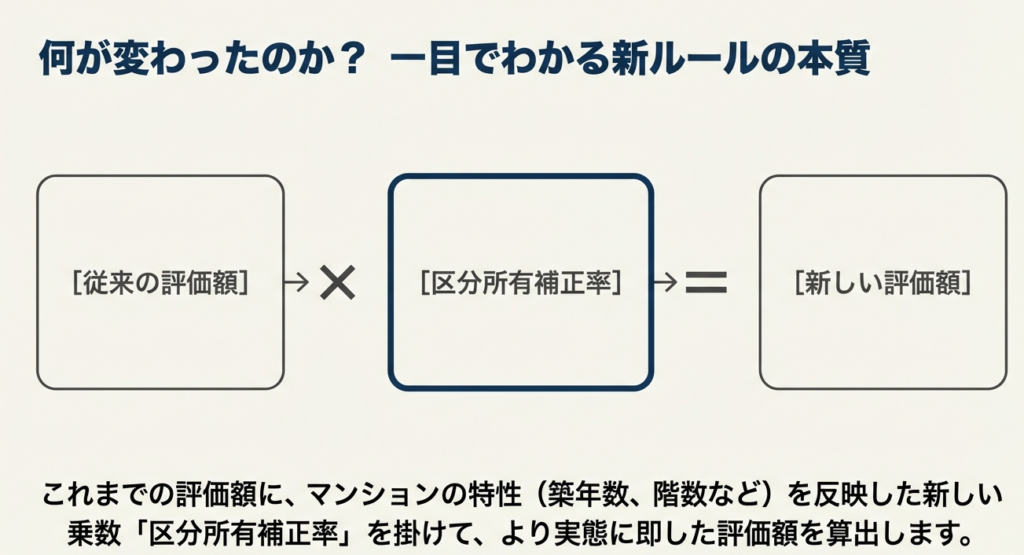

・上記の従来評価額の合計に、新たに導入された「区分所有補正率」を乗じて最終的な評価額を算出します。

影響の予測

・ 一般的に、この補正率を乗じることで、多くの都市部のマンションでは従来の評価額よりも評価額が高くなる傾向にあります。

基本的な計算式

新しい評価方法の基本となる算式は以下の通りです。

新しい評価額 = (本通達適用前の家屋の価額 + 本通達適用前の土地の価額) × 区分所有補正率

結論として、従来の評価額に「区分所有補正率」という新たな要素が加わった、と理解してください。

それでは次に、この新しいルールの詳細、すなわち「どのような物件が対象で、補正率はどう計算するのか」について深掘りしていきましょう。

3. 詳細解説:新評価ルールのポイント

クライアントに的確なアドバイスを提供し、正確な申告業務を行うためには、新ルールの細かな適用条件や計算方法を正確に理解することが不可欠です。ここからの知識が、我々の業務の質を左右することを肝に銘じてください。

3.1. 対象となる財産と適用時期

この新しい評価方法が適用されるのは、「居住用の区分所有財産」です。具体的には、「一棟の区分所有建物に存する居住の用に供する専有部分」を指し、原則として登記簿上の建物の種類に「居宅」と記載があるものが該当します。

そして、最も重要な点として、このルールは令和6年1月1日以後に相続、遺贈、贈与により取得した財産に適用されることを、改めて徹底してください。

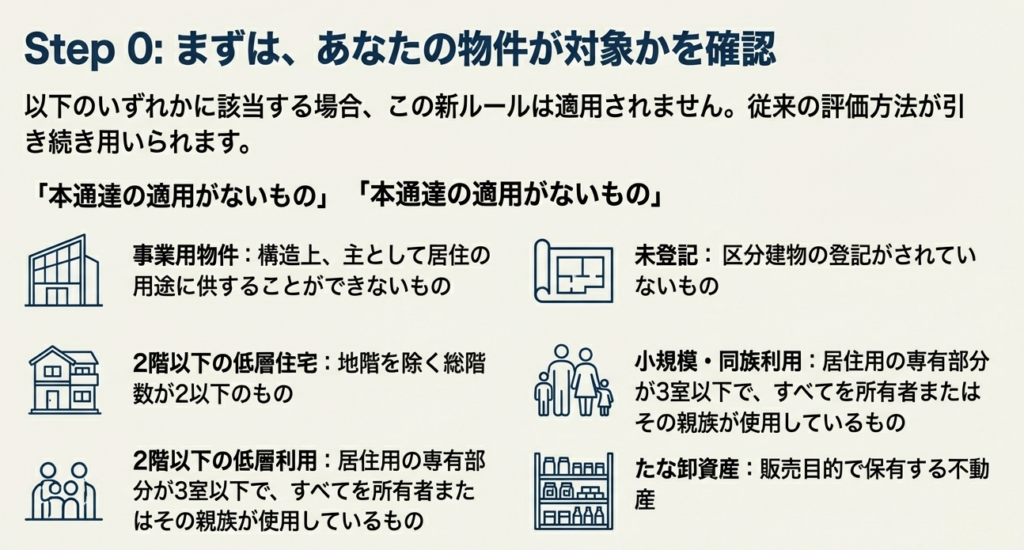

3.2. 新ルールの適用がないケース

全てのマンションに新ルールが適用されるわけではありません。以下の物件は対象外となり、従来通りの評価方法が維持されます。

1. 事業用の物件など、主として居住用でないもの

◦ 例:事業用のテナント物件など

◦ 理由: 本通達は「居住用」財産を対象としています。

2. 区分登記されていない建物

◦ 例:一棟まるごと所有している賃貸マンションなど

◦ 理由: 本通達は「区分所有」財産に特化したルールであるためです。

3. 地階(登記簿上「地下」と記載されているものをいいます。)を除く総階数が2以下のもの

◦ 例:総階数2階以下の低層集合住宅など

◦ 理由: このような低層住宅では、評価額と実勢価格の乖離が一般的に大きくないため、補正の必要性が低いと判断されています。

4. 特定の条件を満たす少数戸の建物

◦ 例:いわゆる二世帯住宅などで、総戸数が3戸以下かつ全てを所有者やその親族が使用している場合

◦ 理由: 市場での取引を前提としない、特殊な利用形態であるため対象外となります。

5. 不動産業者などが所有する棚卸資産に該当するもの

◦ 理由: これらは相続財産ではなく事業資産であり、相続税ではなく所得税の枠組みで評価・課税されるため、本通達の対象外です。

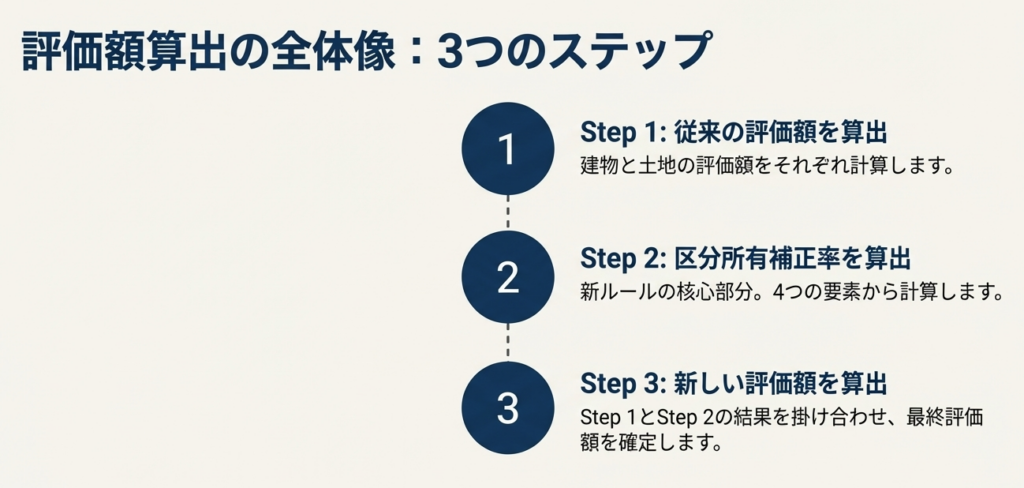

3.3. 「区分所有補正率」の計算ステップ

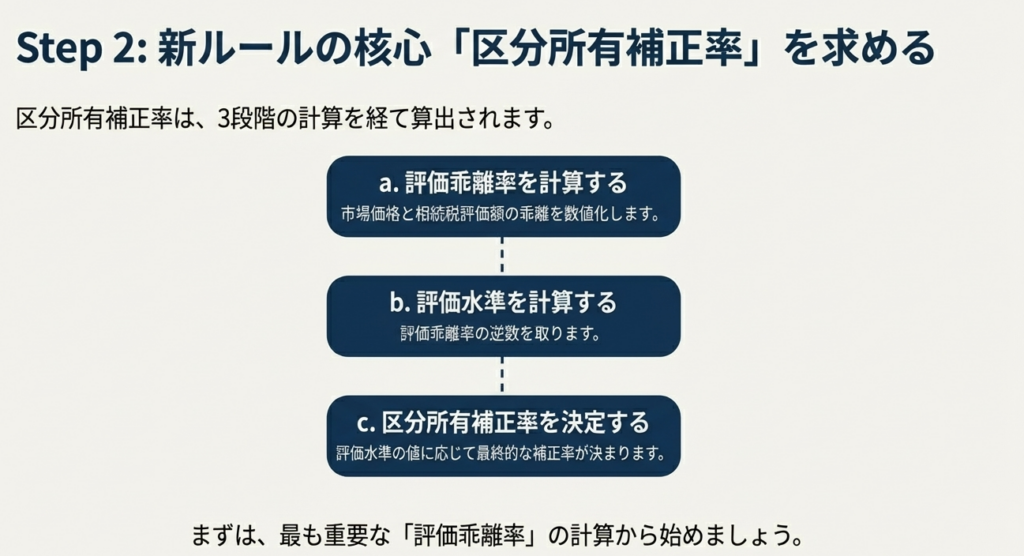

補正率の計算は、以下の3ステップで行われます。全体の流れをまず把握しましょう。

- ステップ1:評価乖離率 を算定する

- ステップ2:評価水準 を算定する

- ステップ3:区分所有補正率 を決定する

ステップ1:評価乖離率の算定

「評価乖離率」は、以下の算式で計算されます。これは、建物の特性が評価額に与える影響を数値化したものです。

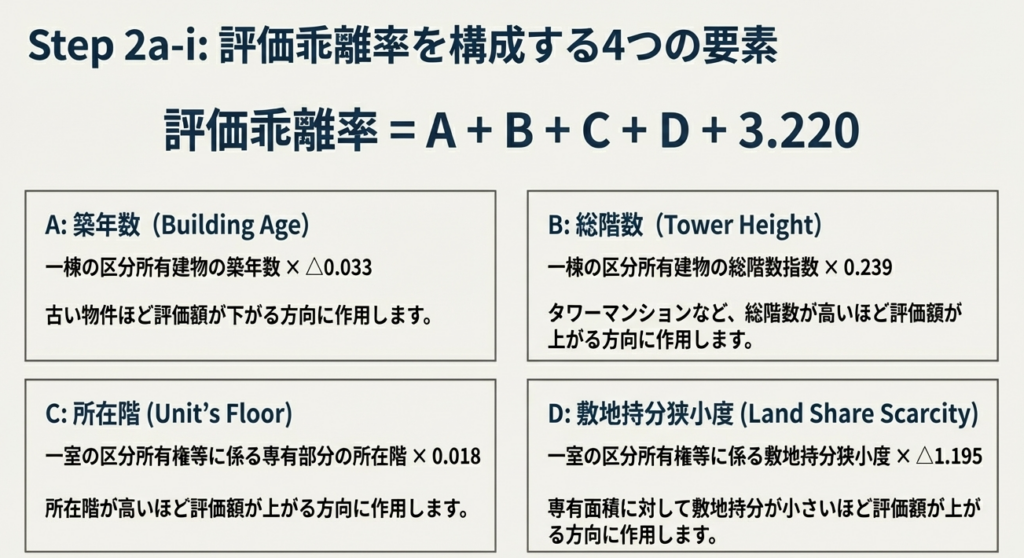

評価乖離率 = A + B + C + D + 3.220

各要素の意味合いと、計算上の厳密なルールは以下の通りです。

| 要素 | 計算式 | 分析・実務上の意味合い |

| A: 築年数 | 築年数 × △0.033 | 分析: 建物が古いほど、評価乖離率は低くなります(評価額が下がる方向に作用します)。 |

| B: 総階数指数 | 総階数指数 × 0.239 (小数点以下第4位切捨て) ※総階数指数 = 総階数 ÷ 33 (小数点以下第4位切捨て、1を超える場合は1) | 分析: いわゆる「タワーマンション」のように総階数が高い建物ほど、評価乖離率が高くなります(評価額が上がる方向に作用します)。 |

| C: 所在階 | 専有部分の所在階 × 0.018 | 分析: 高層階にある部屋ほど、評価乖離率が高くなります(評価額が上がる方向に作用します)。眺望などの付加価値を反映しています。 |

| D: 敷地持分狭小度 | 敷地持分狭小度 × △1.195 (小数点以下第4位切上げ) ※敷地持分狭小度 = 敷地利用権の面積 ÷ 専有部分の面積 (小数点以下第4位切上げ) | 分析: 専有部分の面積に対して敷地持分が小さい物件(タワーマンションに多い特徴)ほど、評価乖Dは評価乖離率が高くなる(評価額が上がる方向に作用します)。 <br> ※敷地利用権の面積は計算上、小数点以下第3位切上げとします。 |

ステップ2&3:評価水準と最終的な補正率の決定

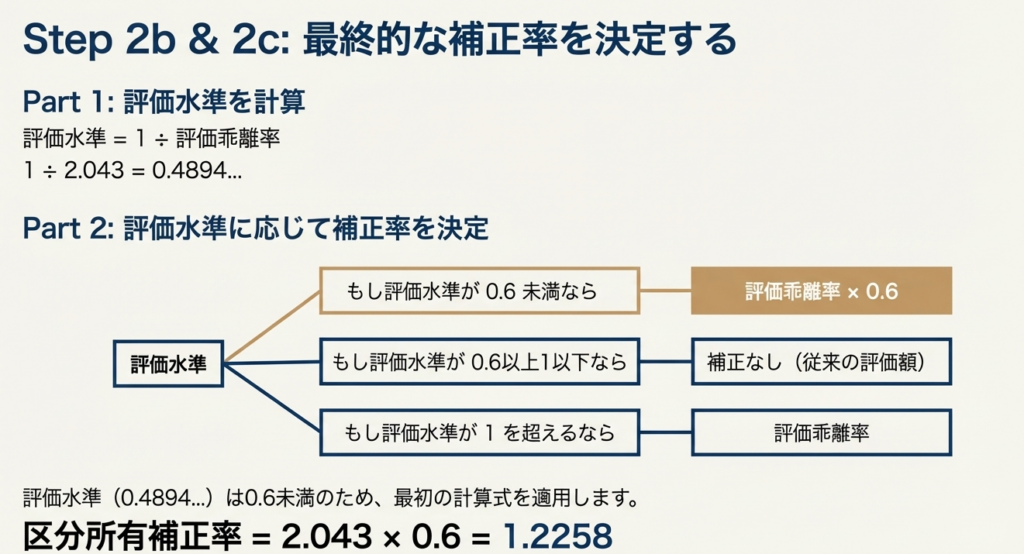

次に、ステップ1で算出した評価乖離率を使って「評価水準」を計算します。

評価水準 = 1 ÷ 評価乖離率

最後に、この評価水準の値に応じて、最終的な「区分所有補正率」が以下のように決まります。

評価水準が1を超える場合(乖離が大きい)

評価乖離率 がそのまま 区分所有補正率 となります。

評価水準が0.6以上1以下の場合(乖離が小さい)

補正は行われません。 これは 区分所有補正率 が「1」になることを意味し、結果として従来通りの評価方法が適用されます。

評価水準が0.6未満の場合(乖離が極端に大きい)

評価乖離率 × 0.6 が 区分所有補正率 となります。(評価額の上昇を一定限度に抑制する措置です)

3.4. 具体的な計算例で理解する

理論を確実に身につけるには、具体的な数字で計算の流れを追うことが最善の方法です。

1. 前提条件の確認

登記事項証明書や課税明細書から、以下の情報を読み取ります。

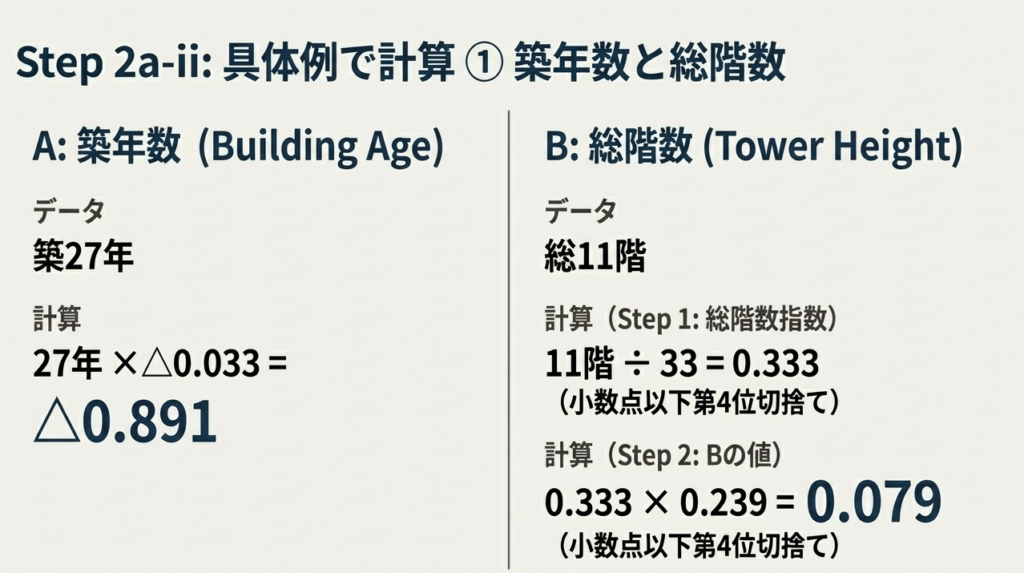

• 築年数: 27年

• 総階数: 11階

• 所在階: 3階

• 専有部分の面積: 60.00㎡

• 敷地の面積: 3,500.00㎡

• 敷地権の割合: 1,050,000分の6,300

• 固定資産税評価額(家屋): 4,000,000円

• 路線価: 500,000円/㎡

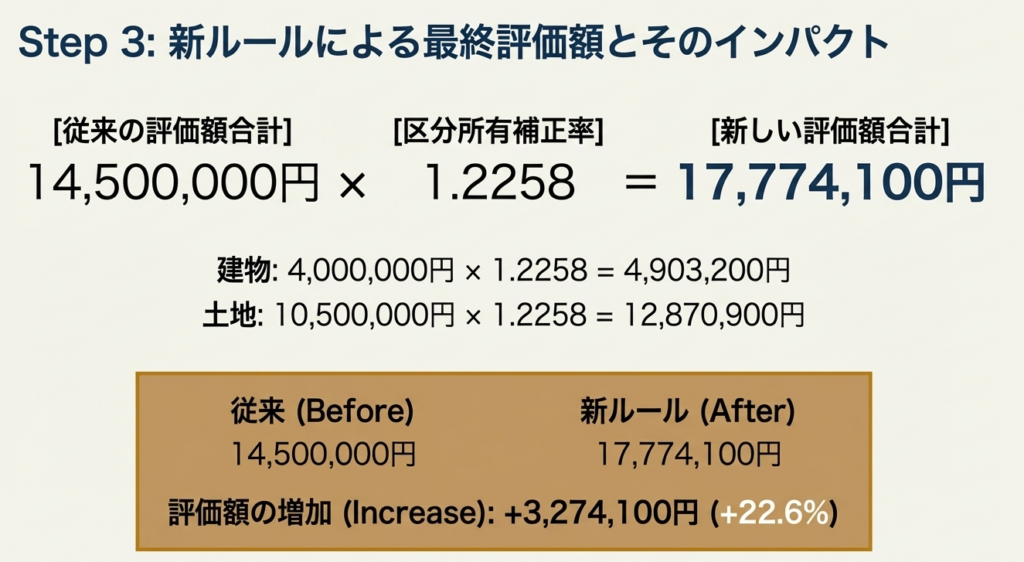

2. 本通達適用前の評価額の計算

家屋部分:

固定資産税評価額そのものです。

4,000,000円

土地部分:

路線価方式で計算します。

500,000円/㎡ × 3,500.00㎡ × (6,300 / 1,050,000) = 10,500,000円

• 合計: 4,000,000円 + 10,500,000円 = 14,500,000円

3. 評価乖離率の計算

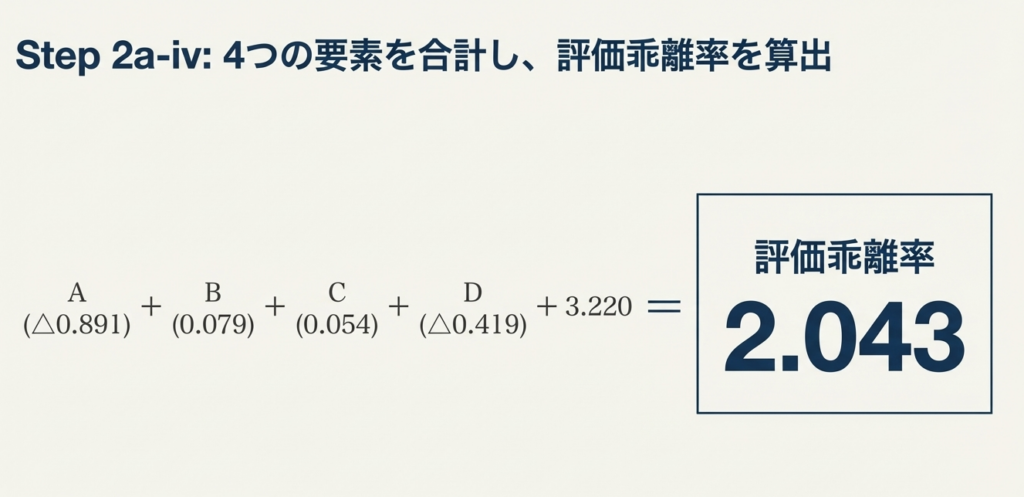

• A (築年数): 27年 × △0.033 = △0.891

• B (総階数指数):

◦ 総階数指数: 11階 ÷ 33 = 0.3333… → 0.333 (小数点以下第4位切捨て)

◦ Bの計算: 0.333 × 0.239 = 0.079587 → 0.079 (小数点以下第4位切捨て)

• C (所在階): 3階 × 0.018 = 0.054

• D (敷地持分狭小度):

◦ 敷地利用権の面積: 3,500.00㎡ × (6,300 / 1,050,000) = 21.00㎡

◦ 敷地持分狭小度: 21.00㎡ ÷ 60.00㎡ = 0.35 → 0.350 (小数点以下第4位切上げ)

◦ Dの計算: 0.350 × △1.195 = △0.41825 → △0.419 (小数点以下第4位切上げ)

• 評価乖離率: (△0.891) + 0.079 + 0.054 + (△0.419) + 3.220 = 2.043

4. 評価水準と区分所有補正率の決定

• 評価水準: 1 ÷ 2.043 = 0.489…

• 判定: 評価水準が0.6未満のため、「評価乖離率 × 0.6」のルールが適用されます。

• 区分所有補正率: 2.043 × 0.6 = 1.2258

5. 最終評価額の算出

• 最終評価額:

(本通達適用前の評価額)14,500,000円 × (区分所有補正率)1.2258 = 17,774,100円

【内訳】

▪ 区分所有権(家屋)の価額: 4,000,000円 × 1.2258 = 4,903,200円

▪ 敷地利用権(土地)の価額: 10,500,000円 × 1.2258 = 12,870,900円

▪ 合計評価額: 4,903,200円 + 12,870,900円 = 17,774,100円

この例では評価額が約22.5%上昇しました。この差額こそ、クライアントの納税計画を大きく狂わせる可能性のある金額です。

我々の仕事は、この変化を事前に予測し、的確な対策を講じることです。決して旧来の評価額を基にした安易な見通しを顧客に伝えてはなりません。

4. まとめ:実務上の注意点

ここまで学んだ知識を、実際の業務でいかに注意深く適用するかが、我々プロフェッショナルとしての価値を決めます。クライアントの大切な財産を守り、税務上のリスクを回避するため、以下の点を業務で徹底してください。

1. 評価額上昇の可能性を常に念頭に置くこと

多くの都市部のマンションでは、相続税評価額が従来よりも高くなる可能性が極めて高いです。クライアントへの説明はもちろん、納税資金の準備についても、早期に注意喚起を徹底してください。

2. 必要書類の早期入手を徹底すること

正確な計算には「固定資産税の課税明細書」と「登記事項証明書(登記簿謄本)」が不可欠です。相続発生の連絡を受けたら、速やかにこれらの書類を入手するようクライアントを指導してください。

3. 国税庁の計算ツールを必ず活用すること

複雑な計算を簡便かつ正確に行うため、国税庁が提供している「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」というExcelシートがあります。計算ミスは許されません。このツールの活用を義務付けます。

4. 相続対策の見直しを提案すること

この改正により、従来のタワーマンションを用いた節税策の効果は大きく減退します。クライアントが既存の相続対策プランをお持ちの場合は、見直しが必須となる可能性があります。この点については自己判断は厳禁です。必ず上長や私に確認し、事務所としての方針に従って対応してください。

今回の改正は一見複雑ですが、その背景と計算構造を理解すれば、必ず使いこなせます。これを機に専門性を一層高め、お客様からさらに信頼されるプロフェッショナルへと成長してくれることを期待しています。分からないことがあれば、決して放置せず、いつでも質問してください。共に学び、事務所全体の専門性を高めていきましょう。

ガイド:Q&A

1. 令和6年1月1日以降に適用される「居住用の区分所有財産」の新しい評価方法の主な目的は何ですか?

この評価方法は、相続税や贈与税の対象となる「居住用の区分所有財産」(分譲マンション)の価額を算出するために導入されました。従来の評価額と市場価格との乖離を是正するため、物件の特性を反映した「区分所有補正率」を用いて評価額を調整します。

2. 「居住用の区分所有財産(一室の区分所有権等)」とは、具体的にどのような権利を指しますか?

「居住用の区分所有財産」とは、居住用の専有部分がある一棟の区分所有建物内の一室に係る区分所有権(家屋部分)と、それに対応する敷地利用権(土地部分)を合わせたものを指します。

3. 新しい評価方法である「本通達」が適用されない物件の例を3つ挙げてください。

本通達が適用されない物件には、「事業用のテナント物件」、「一棟所有の賃貸マンションなど区分建物の登記がされていないもの」、「総階数が2以下の低層集合住宅」などがあります。

4. 評価額を算出する際に使用される「区分所有補正率」は、どのようにして決定されますか?

「区分所有補正率」は、「評価乖離率」を算出し、その逆数である「評価水準」を求め、評価水準の値に応じて決定されます。評価水準が0.6未満、0.6以上1以下、1を超える場合の3つの区分で計算方法が異なります。

5. 「評価乖離率」を計算するために用いられる4つの変数(A, B, C, D)は、それぞれ何を指していますか?

4つの変数は、Aが「一棟の区分所有建物の築年数」、Bが「一棟の区分所有建物の総階数指数」、Cが「一室の区分所有権等に係る専有部分の所在階」、Dが「一室の区分所有権等に係る敷地持分狭小度」を指します。

6. 「評価水準」が0.6未満の場合、「区分所有補正率」はどのように計算されますか?

評価水準が0.6未満の場合、「区分所有補正率」は「評価乖離率 × 0.6」という算式で計算されます。これにより、市場価格との乖離が大きい物件の評価額がより実態に近づくように補正されます。

7. 計算の結果、「評価乖離率」がゼロまたは負数になった場合、区分所有権と敷地利用権の価額はどのように扱われますか?

評価乖離率がゼロまたは負数になった場合、その区分所有権および敷地利用権の価額は評価されず、評価額はゼロとして扱われます。ただし、特定の条件下では敷地利用権の補正率に下限が設けられる場合があります。

8. 「総階数指数」はどのように算出されますか?また、その値に上限はありますか?

「総階数指数」は、建物の総階数(地階を除く)を33で除して算出します。計算結果の小数点以下第4位は切り捨てられ、値が1を超える場合は1が上限となります。

9. メゾネットタイプの物件のように、専有部分が複数の階にまたがる場合、「専有部分の所在階」はどのように決定されますか?

メゾネットタイプの物件では、「専有部分の所在階」は階数が低い方の階を基準とします。例えば、3階と4階にまたがる場合は3階として計算します。

10. この新しい評価方法の対象となる税目と、根拠となる法令は何ですか?

この評価方法の対象税目は相続税と贈与税です。根拠法令等は相続税法第22条(相法22)および関連する法令解釈通達(令5課評2-74)です。

用語集

| 用語 | 定義 |

| 居住用の区分所有財産 | 一棟の区分所有建物に存する、居住の用に供する専有部分一室に係る区分所有権(家屋部分)および敷地利用権(土地部分)を指す。いわゆる分譲マンション。 |

| 本通達 | 国税庁の法令解釈通達「居住用の区分所有財産の評価について」を指す。 |

| 居住の用に供する専有部分 | 一室の専有部分について、構造上、主として居住の用途に供することができるもの。原則として、登記簿上の建物の種類に「居宅」を含むものが該当する。 |

| 敷地利用権 | 区分所有財産の土地部分に対する権利。敷地権や敷地の共有持分などが含まれる。 |

| 区分所有補正率 | 本通達適用前の評価額に乗じることで、市場価格との乖離を補正するための率。評価乖離率と評価水準に基づいて計算される。 |

| 評価乖離率 | 従来の評価方法による価額と市場価格との間の乖離の程度を示す指標。築年数、総階数指数、所在階、敷地持分狭小度の4つの変数と定数(3.220)の合計で算出される。 |

| 評価水準 | 評価乖離率の逆数(1 ÷ 評価乖離率)。この値が0.6や1を基準に、区分所有補正率の計算方法が決定される。 |

| 一棟の区分所有建物の築年数 | 建物の建築時から課税時期(相続、贈与の発生時)までの期間。1年未満の端数は1年として切り上げる。 |

| 一棟の区分所有建物の総階数指数 | 建物の総階数(地階を除く)を33で除した値。上限は1。タワーマンションなど階数が高い建物ほど値が大きくなる。 |

| 専有部分の所在階 | 評価対象となる専有部分が存在する階。地階は零階として扱われる。 |

| 敷地持分狭小度 | 専有部分の面積に対する敷地利用権の面積の割合(敷地利用権の面積 ÷ 専有部分の面積)。この値が小さいほど敷地持分が狭いことを示す。 |

| 敷地権 | 区分所有建物における敷地利用権の一形態で、専有部分と一体化して登記される権利。 |

| 貸家 | 他人に賃貸している家屋。 |

| 貸家建付地 | 貸家の敷地の用に供されている宅地。 |

| 小規模宅地等の特例 | 相続した事業用や居住用の宅地等の価額を一定の割合で減額できる制度。 |

コメント