国税庁タックスアンサーの「No.6249 ゴルフ会員権」について解説します。

解説動画

概要

ゴルフ会員権は、株式形態か預託形態かにかかわらず、消費税が対象税目となります。ゴルフクラブが会員権を発行する際、出資金や預り金は課税の対象になりません。しかし、返還を要しない入会金や年会費、プレー代などは役務の提供の対価として課税の対象です。

会員権業者が仲介を行う手数料は課税対象であり、さらに、会員権の譲渡(売買)除外されているため、課税の対象となります。事業者である所有者が譲渡した場合も同様です。

スライド解説

解説:ゴルフ会員権の消費税務

1. はじめに:なぜゴルフ会員権の税務が重要なのか

企業の経理実務において、役員や従業員の福利厚生、あるいは接待交際を目的としたゴルフ会員権に関する取引は、決して珍しいものではありません。しかし、このゴルフ会員権の消費税の取扱いは、一見すると単純な資産の売買に見えて、その実、取引の当事者(ゴルフクラブ、会員権業者、所有者)や取引内容(購入、売却、年会費の支払いなど)によって課税関係が複雑に変化します。

この複雑さを理解せずに処理を進めてしまうと、仕入税額控除の誤りや申告漏れといった税務上のリスクに直結しかねません。したがって、取引の各場面において誰が、何を、どのように取引したのかを正確に把握し、適切な消費税処理を行う知識は、経理担当者にとって不可欠なスキルと言えるでしょう。

これは、単に正しい申告を行うだけでなく、企業の税務リスクを管理し、健全な経営を支えるための重要な実務知識です。長年の実務経験から見ても、このゴルフ会員権の税務は、思い込みによる誤りが非常に多い論点の一つです。

本稿では、この複雑なゴルフ会員権の消費税ルールを整理し、実務家が自信を持って判断を下せるよう、明確な指針を示してまいります。

2. 結論:取引パターン別・消費税課税関係の早見表

複雑な論点に直面した際、まず全体像を掴むことが理解への近道です。そこで、本稿では結論から先に提示します。

以下に、ゴルフ会員権に関連する主要な取引パターンと、それに対応する消費税の課税関係を一覧にまとめました。日々の実務で迷った際のクイックリファレンスとしてご活用ください。

| 取引の主体 | 取引内容 | 消費税の取扱い |

| ゴルフクラブ | 会員権発行時の出資金・預託金の受領 | 不課税取引(資産の譲渡等の対価に該当しない) |

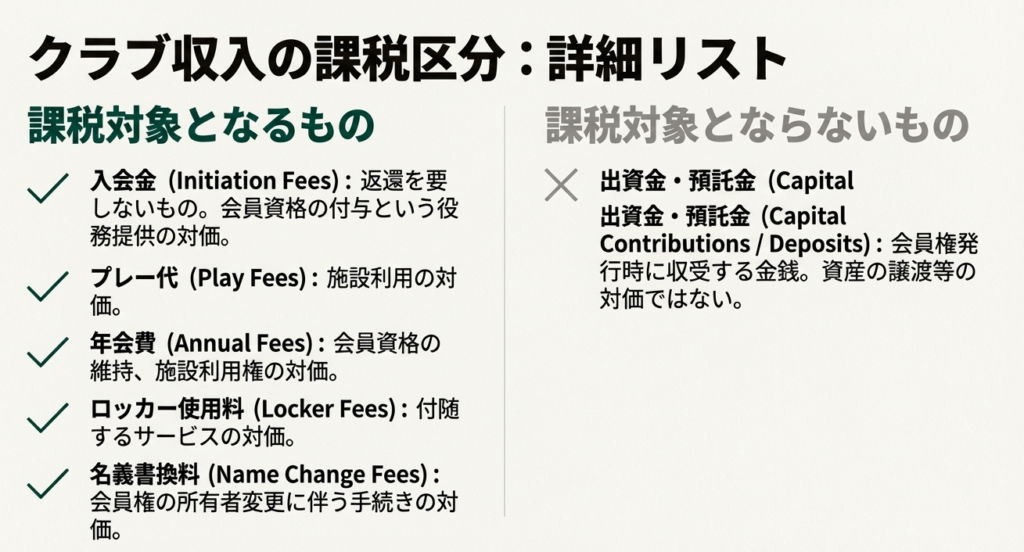

| 返還を要しない入会金の受領 | 課税対象(役務の提供の対価) | |

| 年会費、プレー代、名義書換料などの受領 | 課税対象(役務の提供の対価) | |

| ゴルフ会員権業者 | 会員権売買の仲介手数料の受領 | 課税対象(役務の提供の対価) |

| 買い取った会員権の販売(譲渡) | 課税対象(譲渡対価の全額が課税売上) | |

| 会員権の所有者からの買取り | 課税仕入れとなる | |

| 事業者である所有者 | 年会費、プレー代などの支払い | 課税仕入れとなる |

| 会員権業者から会員権を購入 | 課税仕入れとなる | |

| ゴルフクラブから直接会員権を取得 | 不課税取引(原則として課税仕入れとならない) | |

| 上記のうち、返還を要しない入会金の支払い | 課税仕入れとなる | |

| 所有する会員権の譲渡(売却) | 課税対象(課税売上となる) |

この早見表が、皆様の頭の中を整理する一助となれば幸いです。

次の「詳細解説」セクションでは、なぜこのような結論に至るのか、各項目の具体的な根拠と共に、より深く掘り下げていきます。

3. 詳細解説:取引主体別の課税関係

ここからは、早見表で示した課税関係について、取引の主体である「ゴルフクラブ」「ゴルフ会員権業者」「事業者である所有者」のそれぞれの立場から、なぜそのような取扱いになるのかを具体的に見ていきましょう。この主体別の分析が、一見複雑に見える取引を正確に理解するための鍵となります。

3.1. ゴルフクラブ側の取扱い

まず、会員権を発行するゴルフクラブ側の視点です。ゴルフクラブが行う取引は、主に以下の3つに分類されます。

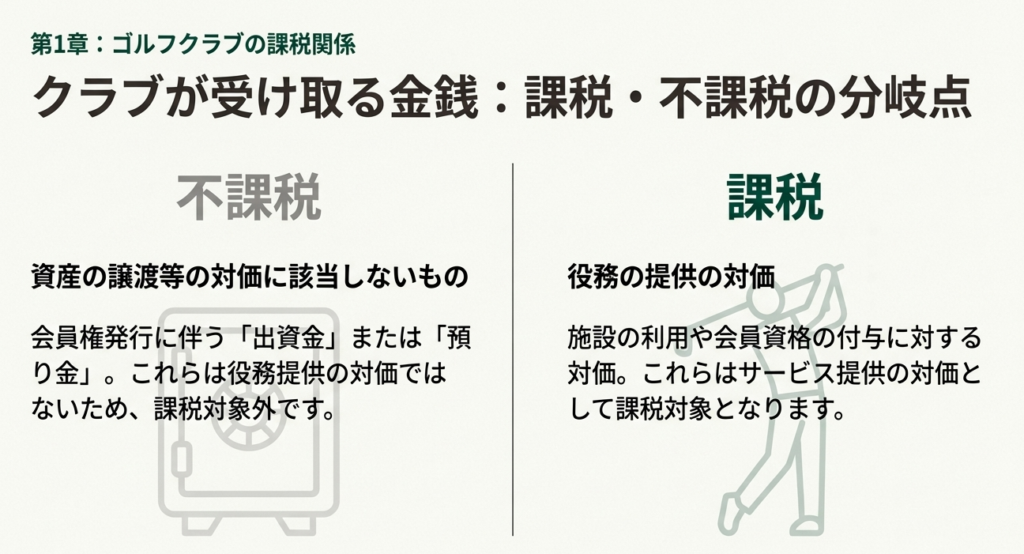

• 出資金・預託金:

ゴルフクラブが会員権を発行する際に受け取る金銭は、株式形態であれば「出資金」、預託形態であれば「預り金」としての性格を持ちます。これらはサービスの対価ではなく、資本金や預り資産の増加に過ぎないため、「資産の譲渡等の対価」には該当せず、不課税取引となります。

• 返還を要しない入会金:

上記の出資金や預託金とは別に、返還義務のない入会金を受け取ることがあります。これは、会員としての地位や施設を利用する権利といった「役務の提供」に対する対価とみなされるため、消費税の課税対象となります。

• 年会費、プレー代、名義書換料など:

これらはすべて、ゴルフ場の施設利用や会員資格の維持といった具体的なサービス(役務提供)に対する対価です。したがって、これらもすべて課税対象となります。

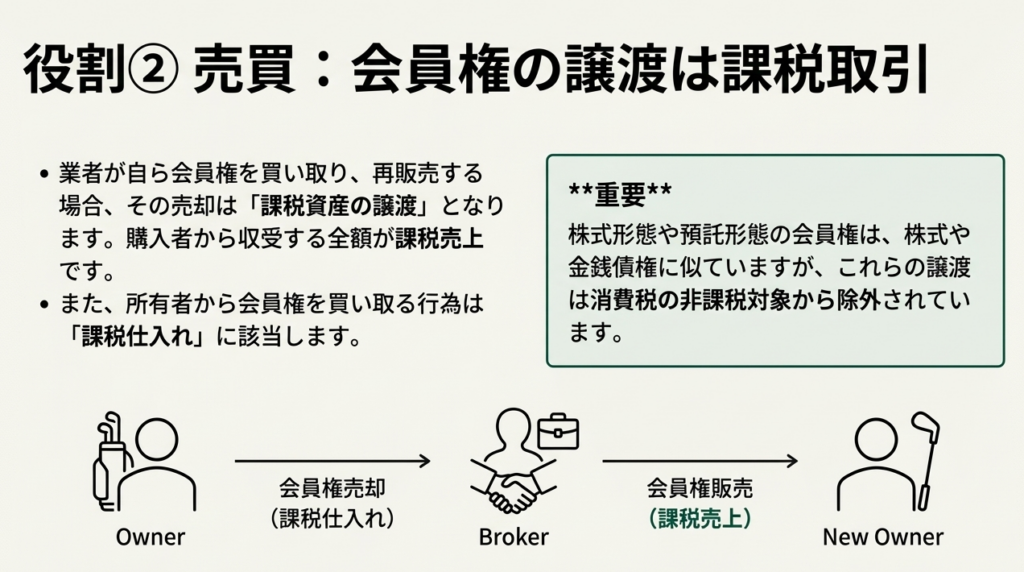

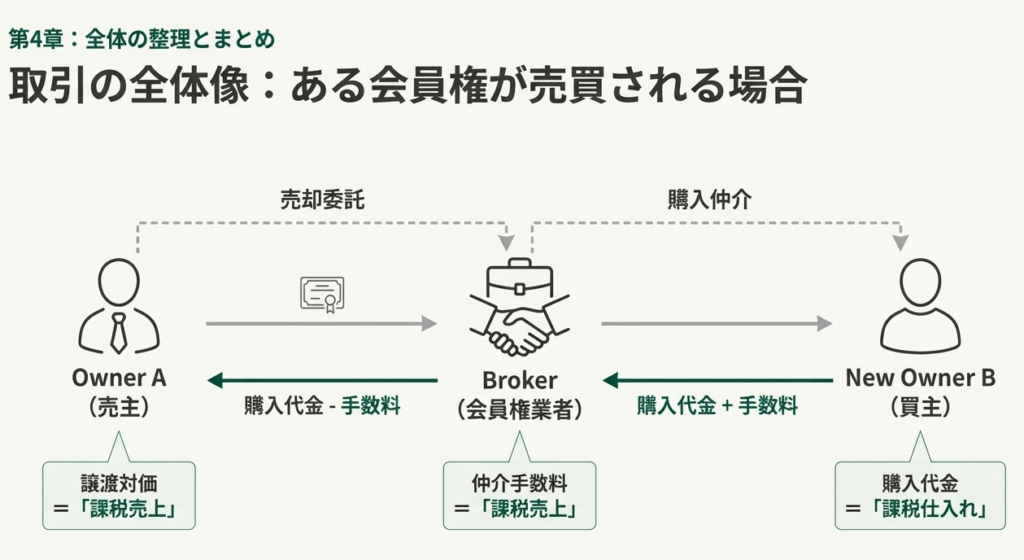

3.2. ゴルフ会員権業者側の取扱い

次に、会員権の流通を担うゴルフ会員権業者の視点です。業者のビジネスモデルによって、課税関係が異なります。

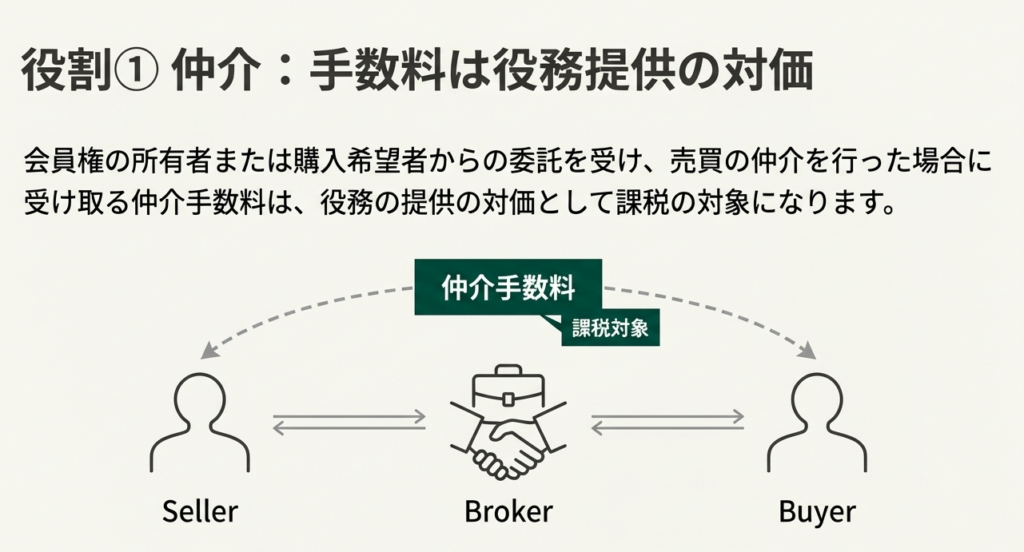

・仲介業務:

所有者からの委託を受けて売買を仲介する場合、その業務に対して受け取る仲介手数料は、役務提供の対価として明確に課税対象となります。

・自己での売買:

業者が自ら会員権を所有者から買い取り、在庫として保有した後に販売するケースです。

買取り:

所有者から会員権を買い取る行為は、課税仕入れに該当します。

販売:

買い取った会員権を販売する場合、その譲渡対価の全額が課税対象(課税売上)となります。ここで重要なのは、会員権が株式形態であっても預託形態(金銭債権)であっても、これらは有価証券等の非課税取引の対象から明確に除外されている点です。したがって、形態に関わらず課税売上として処理する必要があります。

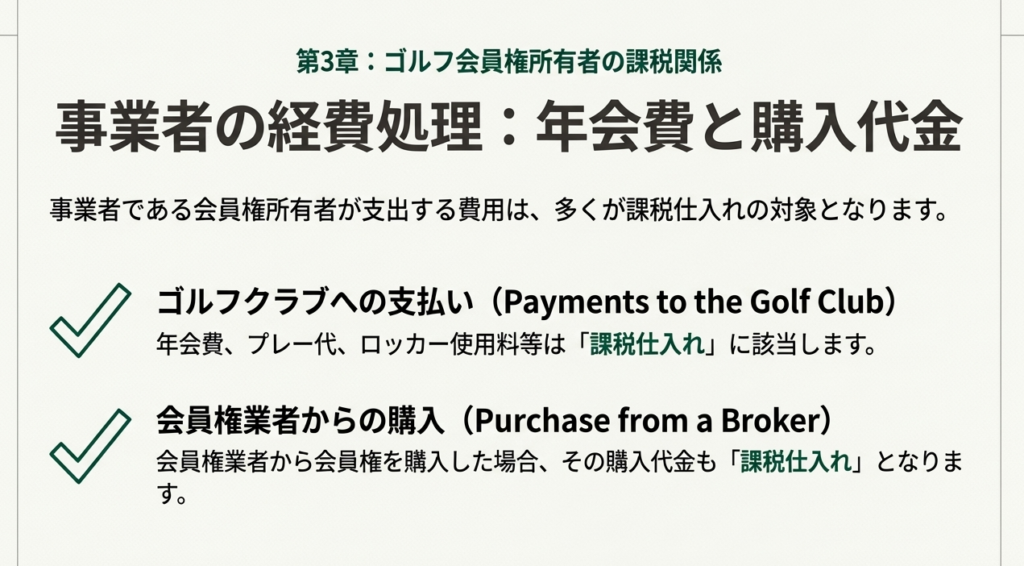

3.3. 事業者である所有者側の取扱い

最後に、企業の経理担当者が実務で最も直面するであろう、事業者として会員権を所有・売買する際の視点です。

• 費用の支払い:

ゴルフクラブに支払う年会費やプレー代などは、ゴルフクラブ側では「役務の提供」として課税売上になるため、支払いを行う事業者側では、その裏返しとして課税仕入れとして処理します。

• 会員権の購入:

ここが最も注意を要するポイントです。誰から購入したかによって取扱いが全く異なります。

会員権業者から購入した場合:

この取引は課税資産の譲渡に該当するため、支払った対価は課税仕入れとなります。これは、ゴルフ会員権業者が課税売上として処理する取引の対価を支払うため、当然に課税仕入れとなります。

ゴルフクラブから直接取得した場合:

これは原則として不課税取引であり、課税仕入れとはなりません。これは、会員権業者からの購入が「資産の譲渡」であるのに対し、ゴルフクラブからの直接取得は「資本取引または預託金の預け入れ」という、根本的に性質の異なる取引であるためです。したがって、消費税の課税対象外(不課税取引)となります。

【例外】:

ただし、ゴルフクラブに支払った金額の中に「返還を要しない入会金」が含まれている場合、その部分だけは役務提供の対価とみなされ、例外的に課税仕入れとなります。請求書や契約書の内訳をしっかりと確認することが極めて重要です。

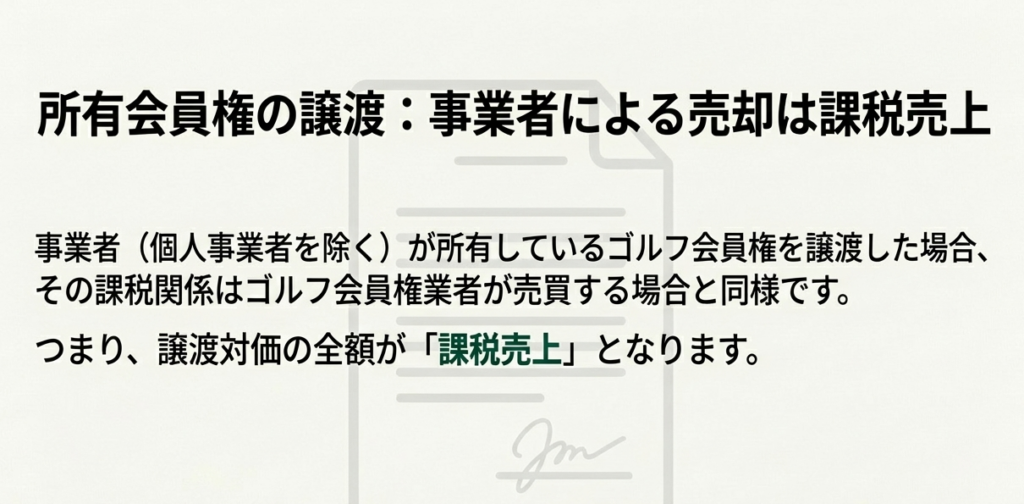

• 会員権の売却:

事業者(個人事業者を除く)が所有する会員権を譲渡した場合、その取引は課税対象となります。これはゴルフ会員権業者が売却する場合と同様の扱いで、売却して得た対価は課税売上として計上する必要があります。

これで、各主体の立場からの詳細な解説が終わりました。これらの知識を実務で活かすため、最後のセクションで最終的な注意点を整理しましょう。

4. まとめ:実務上の重要チェックポイント

これまでの解説を踏まえ、経理担当者が日常業務で仕訳を行う際に、特に注意すべき点をチェックリストとしてまとめました。このポイントを意識することで、理論的な知識が具体的な行動に結びつき、税務処理の誤りを未然に防ぐことができます。

• 取得先の確認を徹底する

会員権の購入が「ゴルフクラブから直接」なのか「会員権業者から」なのかで、課税仕入れに該当するか否かが根本的に異なります。契約書や請求書の発行元を必ず確認し、正しく判断してください。

• ゴルフクラブからの請求書の内訳を精査する

特に「返還を要しない入会金」は、預託金(不課税)とは異なり課税仕入れの対象です。この項目を見落とすと、本来受けられるはずの仕入税額控除を逃すことになりますので、名目ごとに正確な処理を徹底してください。

• 事業者(個人事業者を除く)が会員権を売却した場合

その売却代金は課税売上となります。 資産の売却であるため見落とされがちですが、申告漏れがないよう徹底してください。

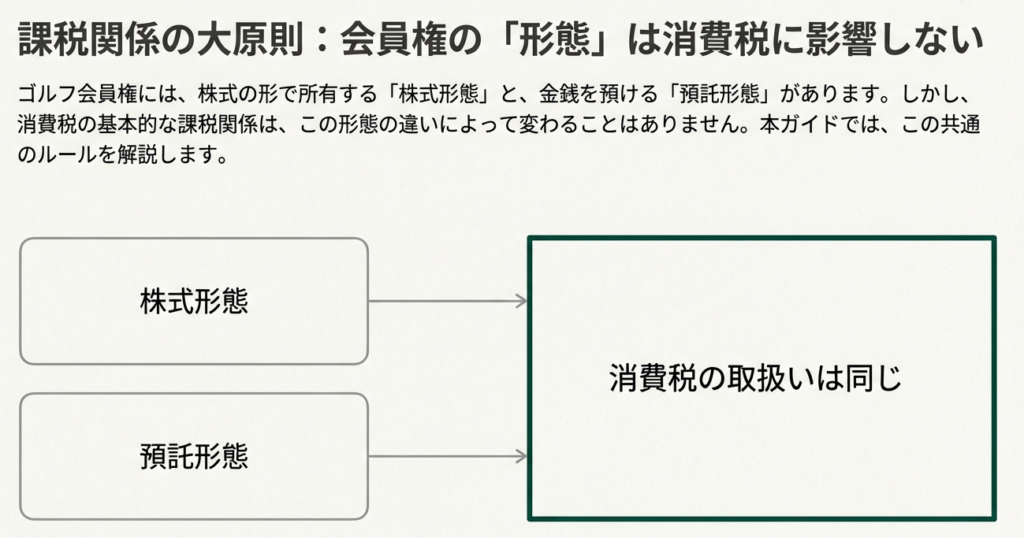

• 会員権の形態に惑わされない

会員権が「株式形態」か「預託形態」かという形式は、消費税の課税関係に基本的な違いをもたらさない、というのが大原則です。形態の違いで判断を迷う必要はありません。

本稿で解説した内容が、顧問先の皆様、そして事務所のスタッフの日々の業務において、正確かつ迅速な意思決定を行うための一助となることを心より願っております。

ガイド:Q&A

1. ゴルフ会員権の主な2つの形態は何ですか。また、その形態の違いは消費税の課税関係に影響しますか。

ゴルフ会員権の主な形態は、株式形態と金銭を一定期間預託する預託形態の2つです。しかし、基本的にはその形態の相違によって消費税の課税関係が異なることはありません。

2. ゴルフクラブが会員権を発行する際に受け取る金銭(出資金や預託金)が、消費税の課税対象とならないのはなぜですか。

ゴルフクラブが会員権発行時に受け取る金銭は、株式形態の場合は出資金、預託形態の場合は預り金と見なされます。これらはどちらも資産の譲渡等の対価には該当しないため、課税の対象にはなりません。

3. ゴルフクラブが入会時に受け取る金銭のうち、どのようなものが役務の提供の対価として課税対象となりますか。

入会に際して、出資金や預託金とは別に収受する入会金などで、返還を要しないものが課税対象となります。これらは会員等の資格を付与することと引き換えに受け取るものであり、役務の提供の対価と見なされます。

4. ゴルフクラブに支払うプレー代や年会費は、消費税の課税対象となりますか。

はい、課税対象となります。プレー代、ロッカー使用料、年会費、そして会員権の所有者変更に伴う名義書換料なども役務の提供の対価として課税の対象です。

5. ゴルフ会員権業者が会員権売買の仲介を行った場合、何が課税対象となりますか。

ゴルフ会員権業者が売買の仲介を行った場合、その仲介に係る手数料が課税対象となります。この手数料は、役務の提供の対価と見なされます。

6. 会員権業者が所有者から買い取った会員権を売却する場合、その取引は課税対象となりますか。その理由も説明してください。

はい、課税対象となります。株式形態のものは株式の譲渡、預託形態のものは金銭債権の譲渡に該当しますが、これらのゴルフ会員権に係る譲渡は非課税の対象から除外されているためです。

7. 事業者である会員権所有者がゴルフクラブに支払う年会費は、税務上どのように扱われますか。

事業者である会員権所有者がゴルフクラブに支払う年会費等は、課税仕入れに係る支払対価に該当します。

8. 事業者が会員権業者からゴルフ会員権を購入した場合、その購入は税務上どのように扱われますか。

事業者が会員権業者から会員権を購入した場合、その購入は課税仕入れとして扱われます。

9. 事業者がゴルフクラブから直接会員権を取得する行為は、原則としてどのように扱われますか。また、例外は何ですか。

事業者がゴルフクラブから直接会員権を取得する行為は、不課税取引に係るものとされ、課税仕入れとはなりません。ただし、返還を要しない入会金などはこの例外となり、課税仕入れに該当します。

10. 個人事業者を除く事業者が所有するゴルフ会員権を譲渡した場合、その課税関係は誰のケースと同様になりますか。

個人事業者を除く事業者が所有するゴルフ会員権(株式または金銭債権)を譲渡した場合の課税関係は、ゴルフ会員権業者が会員権を売買する場合と同様に扱われます。

コメント