国税庁タックスアンサーの「No.6253 キャンセル料」について解説します。

解説動画

概要

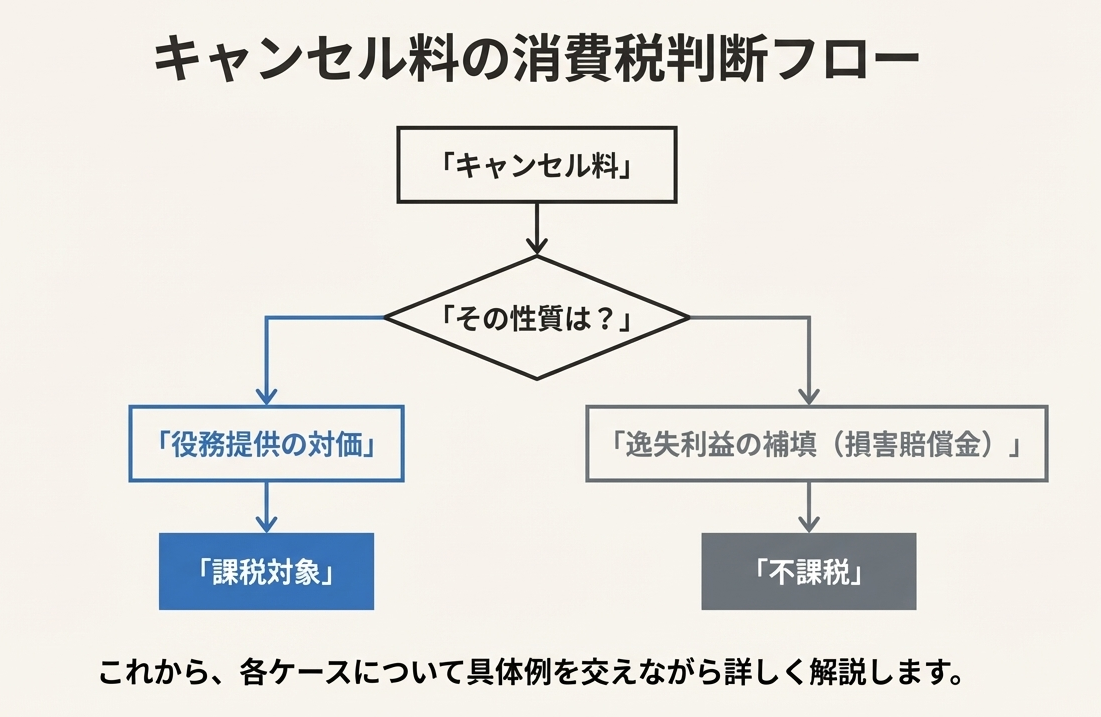

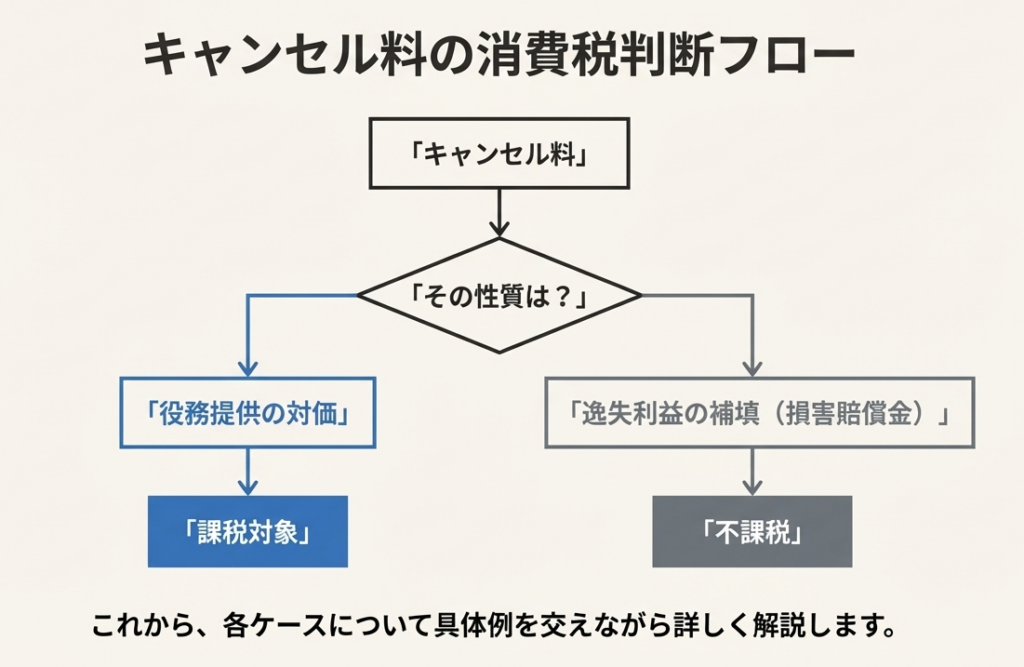

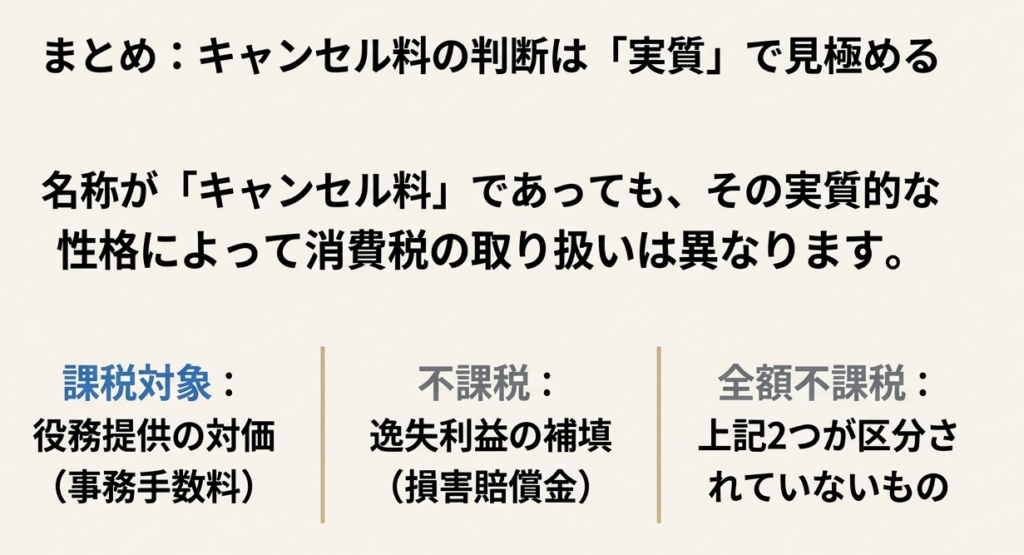

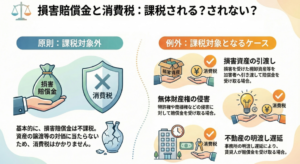

キャンセル料に係る消費税の取り扱いは、その性格によって異なります。

まず、解約に伴う事務手数料としてのキャンセル料は、解約手続きなどの事務を行う役務の提供の対価であるため、課税の対象となります。例えば、解約時期に関係なく一定額を受け取ると定められている航空運賃のキャンセル料の一部がこれに該当します。

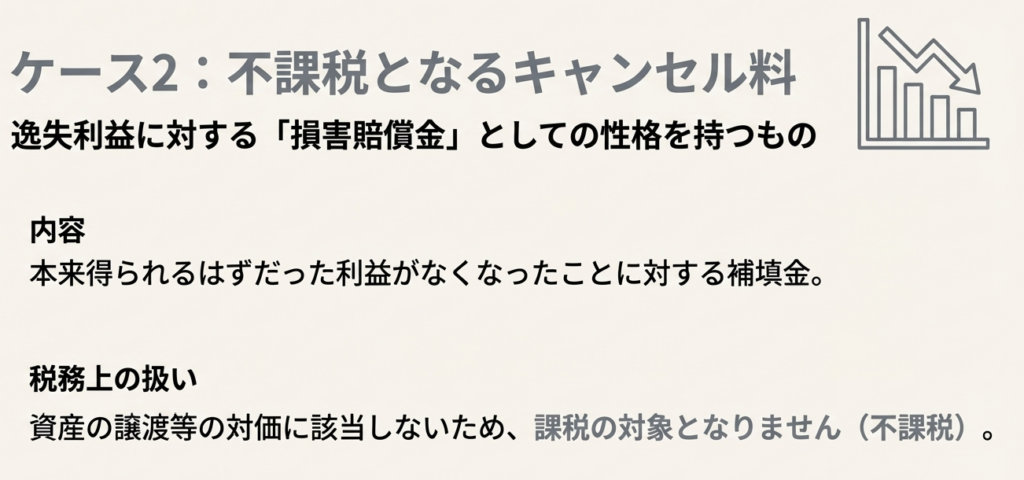

次に、逸失利益に対する損害賠償金としてのキャンセル料は、本来得られたであろう利益がなくなったことの補填金であり、資産の譲渡等の対価に該当しないため、課税の対象となりません(不課税)。搭乗区間や解約時期によって金額が異なる航空運賃のキャンセル料などは、この損害賠償金に該当します。

また、事業者がキャンセル料の全額について、事務手数料と損害賠償金に相当する部分を区分することなく一括して受領している場合は、その全額が不課税として取り扱われる特例があります。ゴルフ場の予約キャンセル料などがこの特例に該当します。

スライド解説

解説:「キャンセル料」の消費税区分、正しく判断できていますか?

1. 導入: なぜキャンセル料の消費税判断は重要なのか

会計事務所の業務に携わる中で、「キャンセル料」は日常的に目にする取引ですが、その消費税の取扱いが頻繁に誤解されている実態があります。この論点を正しく理解することは、新人の方々や企業の経理担当者にとって、正確な税務申告を行い、将来的な誤りを未然に防ぐための基礎知識と言えるでしょう。

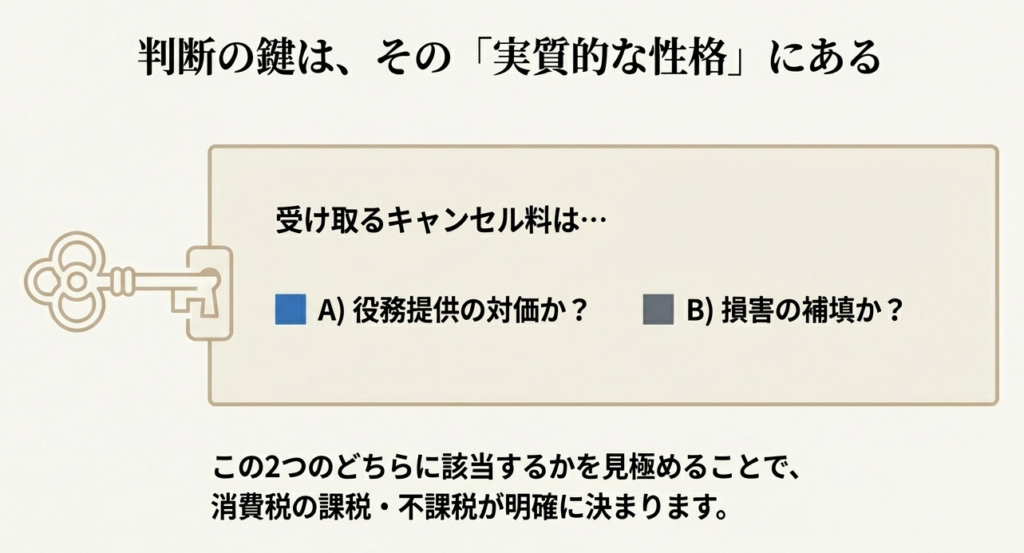

問題の核心は、「キャンセル料」という名称だけで消費税の課否を判断できない点にあります。消費税法では、その支払いが何に対する「対価」であるかという実質で判断されるため、名称に惑わされず、その本質を見極める必要があります。

本稿では、国税庁が示す公式見解に基づき、キャンセル料の消費税区分を判断するための明確なフレームワークを、実務的な視点から解説していきます。

2. 結論: キャンセル料の消費税区分の基本ルール

詳細な解説に入る前に、まず結論から押さえておくことが最も効果的です。複雑に見えるキャンセル料の消費税区分は、突き詰めれば以下のシンプルな3つの基本原則に集約されます。

• 事務手数料(課税対象):

解約手続きといった事務サービスへの対価と見なされるため、消費税が課税されます。

• 逸失利益への賠償(不課税):

本来得られたはずの利益を補填する損害賠償金であり、サービスの対価ではないため不課税取引となります。

• 区分されていない場合(全額が不課税):

上記2つが区分されずに一括で受領した場合は、その全額が不課税として扱われます。

次のセクションでは、これらの各分類について、その背後にあるロジックと国税庁が示す具体的な事例を詳しく見ていきましょう。

3. 詳細解説: 国税庁の見解に基づく3つの分類

キャンセル料の税務上の取扱いは、国税庁のタックスアンサー(No.6253)で明確に示されています。実務で自信を持って判断できるよう、この公式見解を一つひとつ分解し、理解を深めていきましょう。

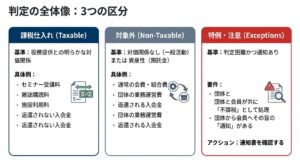

まずは、判断の全体像を一覧で確認してください。

| 分類 | 判断基準 | 消費税区分 | 具体例 |

| 事務手数料 | 解約時期に関わらず定額である | 課税 | 航空券のキャンセル料(定額部分) |

| 損害賠償金 | 解約時期等に応じて金額が変動する | 不課税 | 航空券のキャンセル料(変動部分) |

| 区分されていない | 事務手数料と損害賠償金が一体となっている | 全額不課税 | ゴルフ場の予約キャンセル料 |

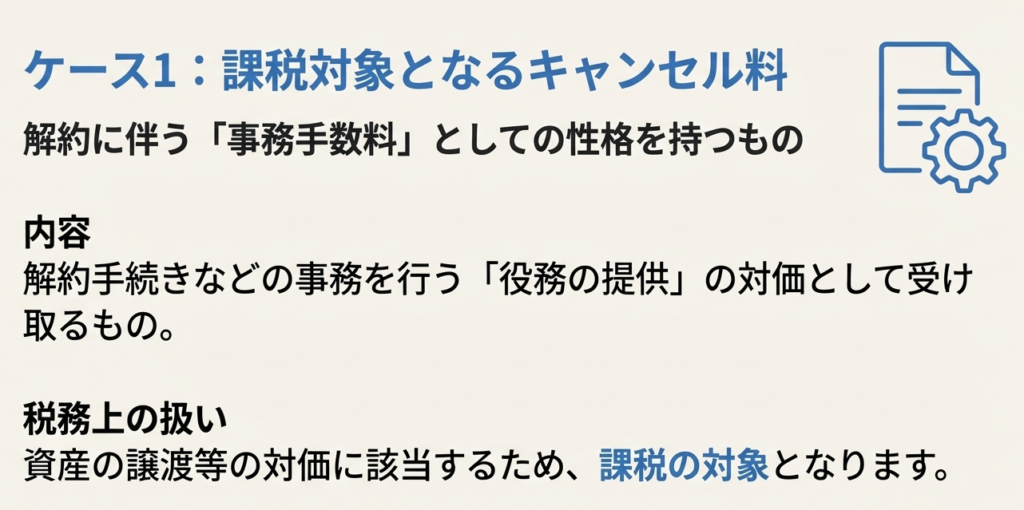

3.1 課税対象となる「事務手数料」としてのキャンセル料

キャンセル料が「解約手続などの事務を行う役務の提供の対価」と判断される場合、それはサービスの対価として消費税の課税対象となります。これは、解約という行為そのものに伴う事務作業に対して支払われる手数料という位置づけです。

具体例:航空券のキャンセル料

国税庁は、解約の時期にかかわらず一定額が請求される航空券のキャンセル料を例として挙げています。金額が固定されているということは、その支払いが「逸失利益の補填」ではなく、「解約手続きという事務サービス」に対する対価であることを明確に示しているため、課税対象となります。この「固定額」という点が、実務上の判断における最初のチェックポイントです。

3.2 不課税となる「損害賠償金」としてのキャンセル料

一方、キャンセル料が「本来得ることができたであろう利益がなくなったことの補填金」、すなわち損害賠償金としての性格を持つ場合は、資産の譲渡やサービスの提供の対価には該当しないため、不課税取引となります。

具体例:航空券のキャンセル料

同じ航空券でも、解約の時期や搭乗区間に応じて金額が変動するキャンセル料は、損害賠償金に該当するとされています。金額が変動するのは、キャンセルが事業者に与える損害(逸失利益)の大きさが、解約のタイミングによって異なるためです。直前のキャンセルは代替の顧客を見つけるのが難しく損害が大きいため、補填額も高くなります。これは役務提供の対価ではなく、あくまで損害の補填という性質を明確に示しています。

3.3 全額が不課税となる「区分されていない」キャンセル料

実務上、最も判断に迷うのが、事務手数料と損害賠償金の両方の性格を併せ持つキャンセル料です。国税庁の見解では、事業者がこれらを区分せず、一括してキャンセル料を受領している場合、その全額を不課税として取り扱うこととされています。

具体例:ゴルフ場の予約キャンセル料

ゴルフ場の予約をキャンセルした際に受け取るキャンセル料は、この典型例として挙げられています。この場合、事務手数料に相当する部分と損害賠償金に相当する部分を厳密に分けることが困難なため、全額を不課税として処理します。このルールは、実務担当者を大いに助けてくれる指針です。請求書の内訳が不明確な場合、無理に按分しようとせず、この原則に従ってください。

4. まとめ: 実務上の注意点

これらのルールを日々の業務で正しく適用することが、経理担当者の重要な役割です。最後に、実務における核心的なポイントを4点に絞ってまとめます。

1. 契約書や規約の確認を徹底する

最初に確認すべきは、取引の根拠となる契約書や利用規約です。契約書に「事務手数料」や「解約手数料」といった文言があれば課税対象の可能性が高く、「違約金」や「損害賠償金」と明記されていれば不課税と判断する強力な根拠になります。

2. 判断に迷う場合は原則に立ち返る

受け取ったキャンセル料の内訳が明確に区分されていない場合、国税庁の指針に従い「全額を不課税とする」のが安全かつ正しい原則です。税務調査においても、根拠が不明なものを課税対象として処理していると指摘を受けるリスクがありますが、国税庁の指針通りに不課税としていれば、その判断の正当性を主張できます。

3. 支払う側の視点も忘れない

このルールは、支払い側にとっても重要です。不課税となる損害賠償金として支払ったキャンセル料は、課税仕入に該当しません。つまり、仕入税額控除の対象外となります。受け取る側だけでなく、支払う側としてもこの区分を意識することが、正確な税額計算に繋がります。

4. 請求書・領収書の記載を意識する

自社がキャンセル料を請求する側であれば、その性質(例:「解約事務手数料として」「違約金として」など)を明確に記載することで、取引先との無用な混乱を避けられます。逆に、支払い側として処理する際も、請求書の内容を精査し、適切な税区分で計上することが求められます。

これらの細かな論点を一つひとつ正確に処理していくことが、お客様からの信頼と、税務上のコンプライアンスを両立させる鍵となります。不明な点があれば、いつでも相談してください。

ガイド:Q&A

1. いわゆる「キャンセル料」には、性格の異なるどのような2つの種類がありますか?

キャンセル料には、解約に伴う事務手続きなどを行う「事務手数料」としての性格のものと、解約によって生じた「逸失利益に対する損害賠償金」としての性格のものがあります。

2. 「解約に伴う事務手数料」としてのキャンセル料が消費税の課税対象となるのはなぜですか?

事務手数料としてのキャンセル料は、解約手続きなどの事務を行うという「役務の提供」に対する対価と見なされるため、消費税の課税対象となります。これはサービスの対価として支払われる金銭であるためです。

3. 航空運賃のキャンセル料において、課税対象となる部分の具体例を挙げ、その特徴を説明しなさい。

航空運賃のキャンセル料のうち、解約時期などに関わらず一定額を受け取ることとされている部分が該当します。この金額は、解約手続きという事務に対する手数料とみなされるため、課税対象となります。

4. 「逸失利益に対する損害賠償金」としてのキャンセル料は、なぜ消費税の課税対象とならないのですか?

逸失利益に対する損害賠償金としてのキャンセル料は、本来得られるはずだった利益がなくなったことに対する補填金です。これは資産の譲渡や役務の提供の対価ではないため、課税の対象となりません。

5. 航空運賃のキャンセル料において、課税対象とならない部分の具体例を挙げ、その特徴を説明しなさい。

航空運賃のキャンセル料のうち、搭乗区間や解約の時期などによって金額が変動する部分が該当します。これは逸失利益に対する損害賠償金とみなされるため、課税対象となりません。

6. キャンセル料が事務手数料と損害賠償金の両方の性格を持つ場合で、それらが区分されずに一括して受領される場合、税法上の取り扱いはどうなりますか?

事業者が事務手数料に相当する部分と損害賠償金に相当する部分を区分せず、一括してキャンセル料を受領している場合、その全額を不課税として取り扱うこととされています。

7. 一括して受領されるキャンセル料が全額不課税として扱われる具体例を一つ挙げなさい。

全額が不課税として扱われるキャンセル料の例として、ゴルフ場の予約をキャンセルした際に受領するキャンセル料が挙げられます。

8. キャンセル料の取り扱いの対象となる税目は何ですか?

この文書で解説されているキャンセル料の取り扱いの対象税目は、消費税です。

9. 「役務の提供の対価」とは、この文脈において何を意味しますか?

「役務の提供の対価」とは、解約手続きなどの事務作業を行うサービスを提供し、その見返りとして受け取る金銭(手数料)を意味します。

10. この文書で引用されている、キャンセル料の取り扱いに関する根拠法令等を3つ挙げなさい。

根拠法令等として、消法4、消基通5-2-5、消基通5-5-2が挙げられています。

コメント