国税庁タックスアンサーの「No.6451 仕入税額控除の対象となるもの」について解説します。

解説動画

詳細

消費税の納付税額は、課税期間中の売上げに係る消費税額から、仕入れ等に係る消費税額を控除して計算します。仕入税額控除の対象となる「課税仕入れ」とは、事業者が事業のために資産を譲り受けたり、サービスの提供を受けたりすることを指します。

具体的には、商品や原材料の仕入れ、機械・建物・車両等の事業用資産の購入や賃借などが該当します。また、広告宣伝費、消耗品費、外注費なども対象となります。

注意点として、給与等の支払は対象外ですが、人材派遣料や清掃等の外部委託費は対象となります。なお、国外事業者からの電気通信利用役務(特定課税仕入れ)や、居住用賃貸建物の取得等については別途規定や制限があります。

スライド解説

解説:消費税「仕入税額控除」の対象取引に関する実務

1. 導入:仕入税額控除が実務でなぜ重要なのか

今回は企業の消費税納税額を計算する上で、最も重要な概念の一つである「仕入税額控除」について、その基本を改めて確認していきたいと思います。

この制度を正確に理解し、適切に処理することは、単なる税務上の手続きにとどまりません。企業の最終的な納税額、ひいては資金繰りに直接的な影響を与える、極めて戦略的な業務です。誤った解釈は、過大な納税や、後の税務調査での指摘につながるリスクをはらんでいます。

本稿では、国税庁が公表している情報を基に、どのような取引が仕入税額控除の対象となるのか、その範囲と具体的な事例を明確に解説していきます。日々の仕訳業務で迷いがちなポイントを整理し、皆様の実務判断の一助となることを目的としています。

複雑な論点に入る前に、まずは「結論としてどういう考え方をすればよいのか」という基本原則から確認していきましょう。

2. 結論:結局、どういう処理になるのか

詳細な取引例を見る前に、仕入税額控除の基本的な考え方を頭に入れておくと、実務上の個別の判断が非常に容易になります。

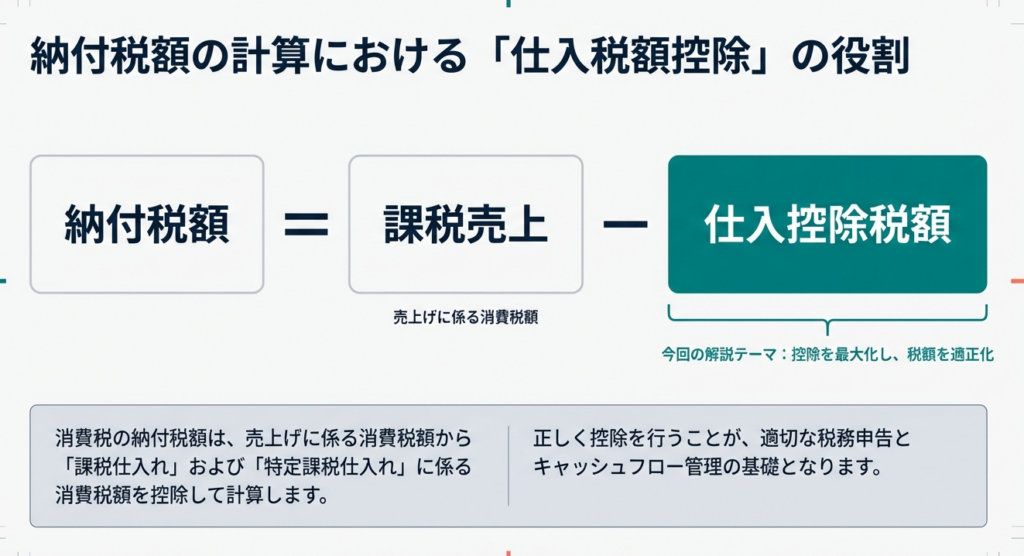

消費税の納付税額は、以下のシンプルな計算式で算出されます。

「課税期間中の課税売上げに係る消費税額」 ― 「課税期間中の課税仕入れ、特定課税仕入れ等に係る消費税額(仕入控除税額)」

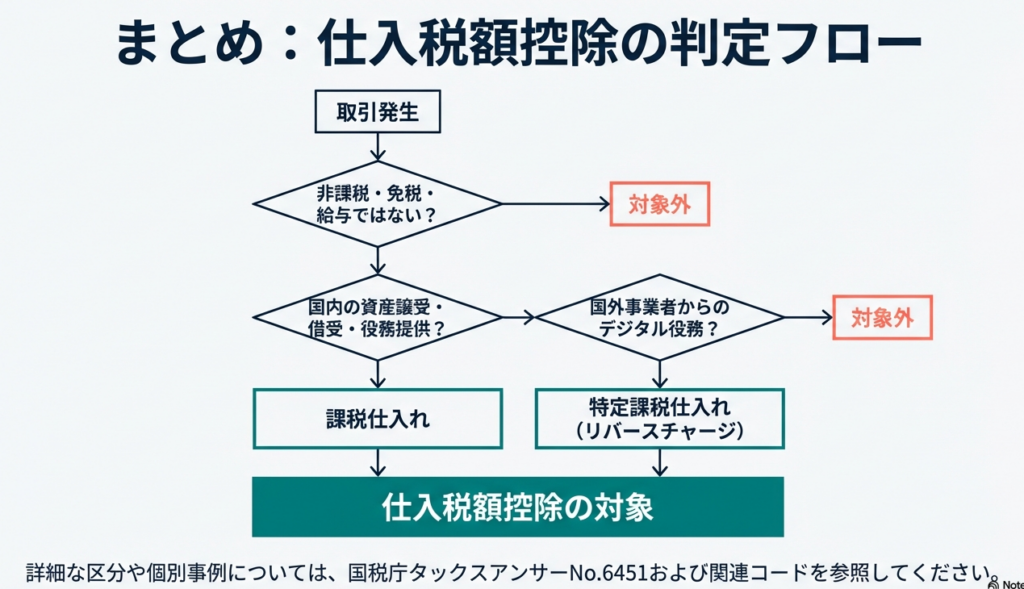

この計算式の通り、売上にかかった消費税から、仕入れや経費の支払いで払った消費税を差し引くことで、最終的な納税額が決まります。つまり、実務上の最重要ポイントは、「何が『課税仕入れ』に該当し、差し引くことができるのかを正しく判断すること」に尽きます。

この基本原則を念頭に置きながら、次のセクションで、具体的にどのような取引が「課税仕入れ」に該当するのかを詳しく見ていきましょう。

3. 詳細解説:仕入税額控除の対象となる取引のポイント

ここからは、仕入税額控除を適用する上で最も重要なキーワードである「課税仕入れ」の定義と、それに該当する取引の具体例を詳しく解説します。

3.1. 「課税仕入れ」の定義

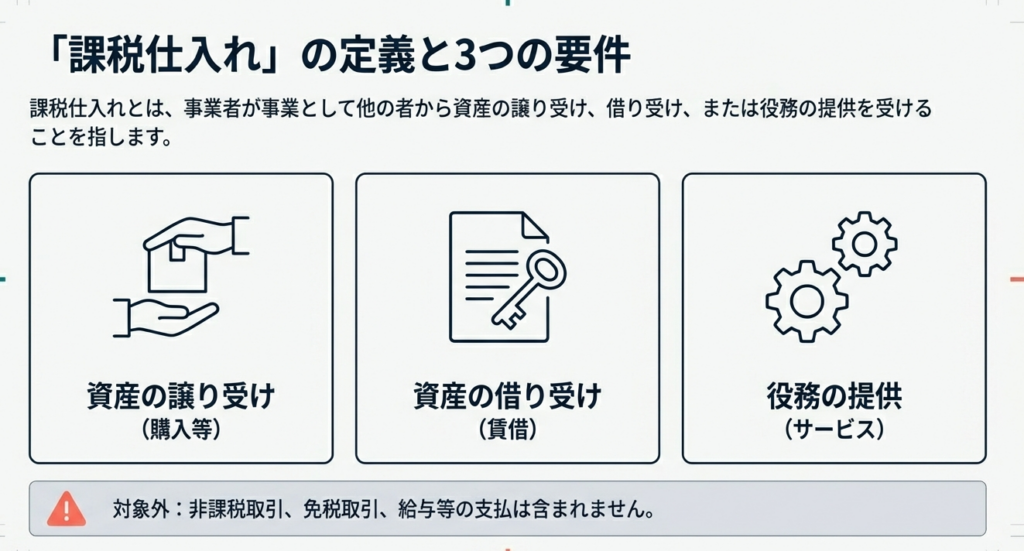

国税庁の定義によれば、「課税仕入れ」とは、「事業者が、事業として他の者から資産の譲り受けや借り受けを行うこと、または役務の提供を受けること」を指します。

ただし、以下の取引は「課税仕入れ」には含まれませんので、明確に区別する必要があります。

• 非課税取引(土地の譲渡や社会保険医療など)

• 免税取引(輸出取引など)

• 給与等の支払

3.2. 日常業務における課税仕入れの具体例

経理担当者の皆様が日常的に処理する費用の多くは、課税仕入れに該当します。具体的には、以下のような取引が挙げられます。

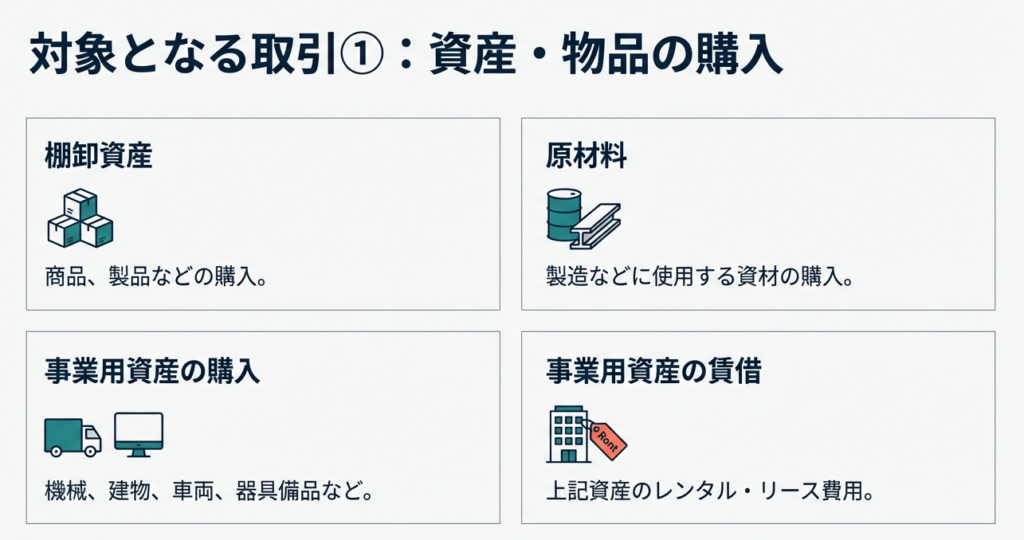

• 資産の購入・賃借:

◦ 商品などの棚卸資産の購入

◦ 製造のための原材料等の購入

◦ 機械、建物、車両、器具備品といった事業用資産の購入または賃借(リース・レンタルなど)

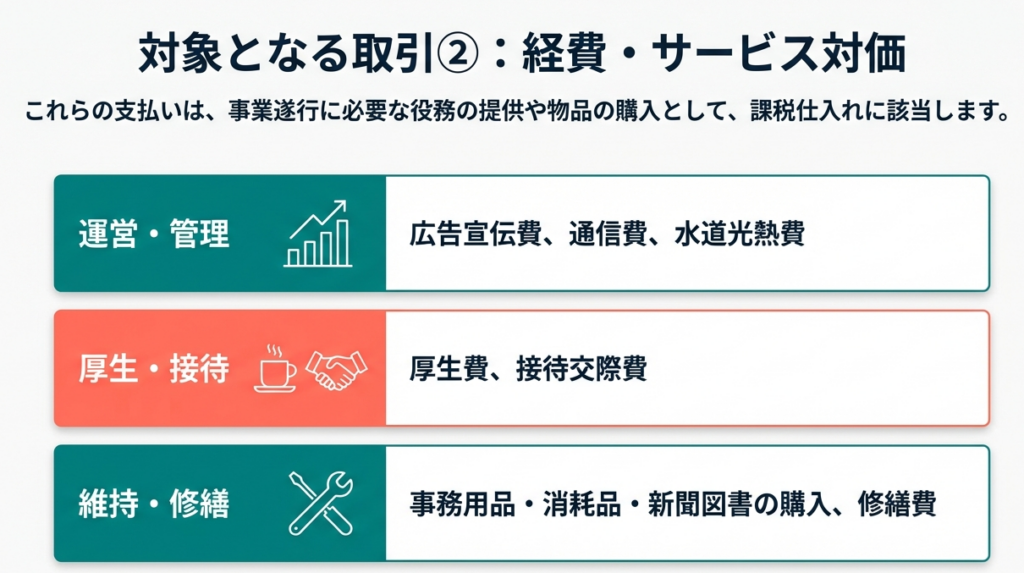

• 経費の支払い:

◦ 広告宣伝費、福利厚生費、接待交際費、通信費、水道光熱費

◦ 事務用品、消耗品、新聞図書などの購入費

• 外部への委託費用:

◦ 建物の修繕費

◦ 業務の一部を外部に委託した場合の外注費

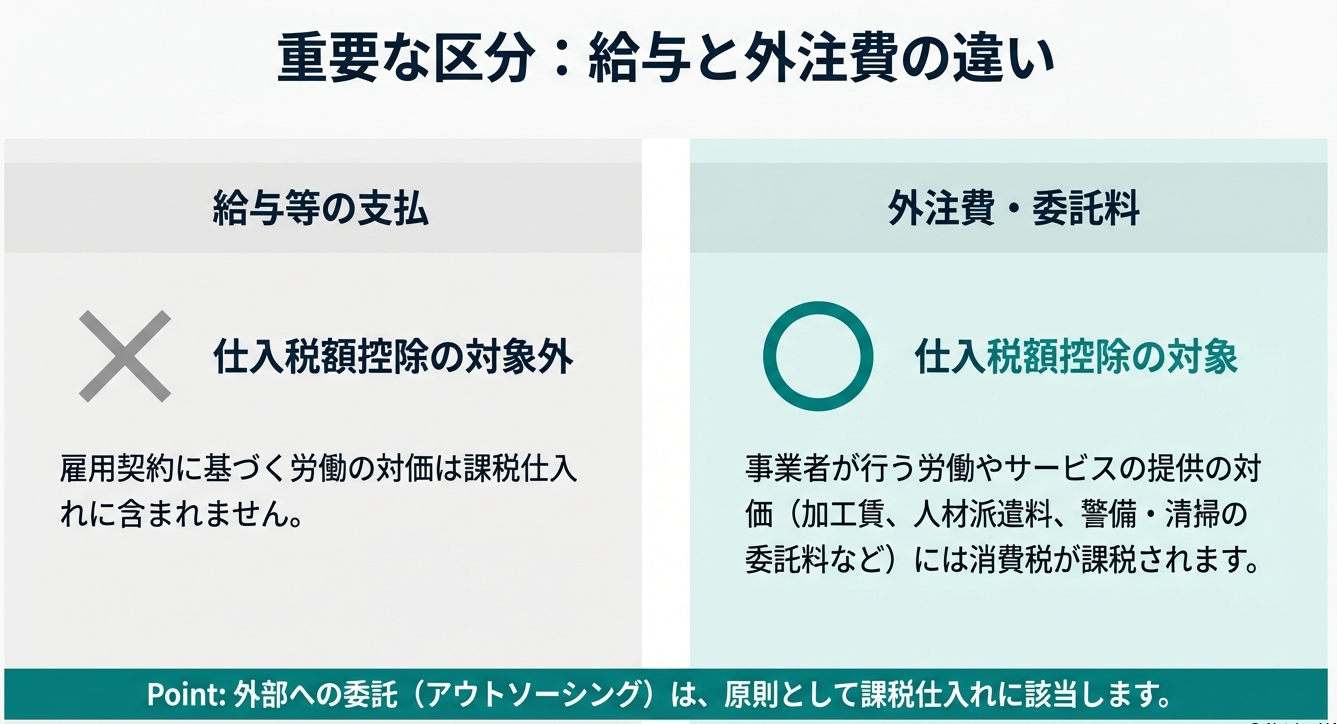

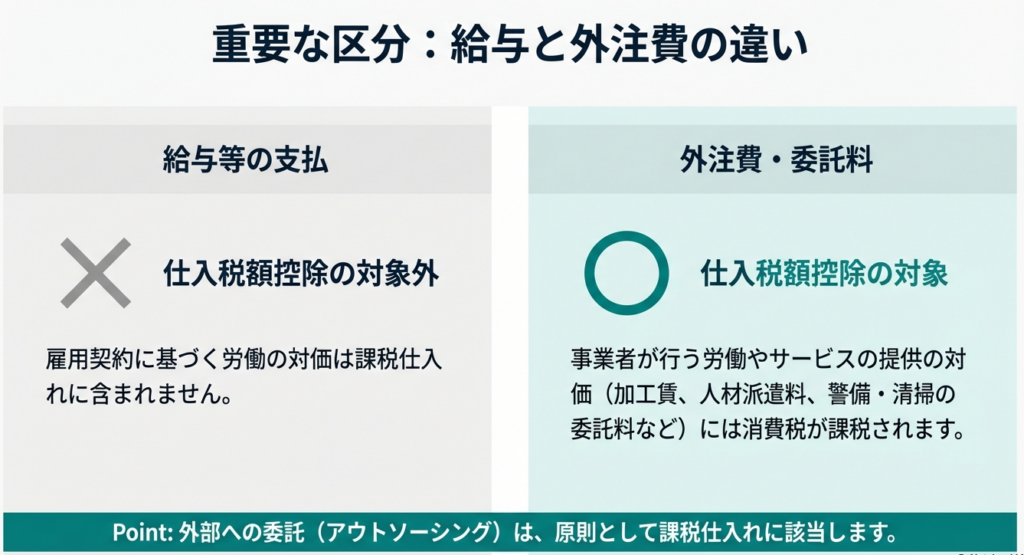

3.3. 判断に注意が必要な項目:人件費と外注費の境界

実務で特に注意が必要なのが、人に関する費用の取扱いです。

• 給与・賞与の支払:

雇用契約に基づき従業員に支払う給与や賞与は、課税仕入れに該当しません。

• 外注費・人材派遣料:

これに対し、外部の事業者へ支払う「加工賃」や「人材派遣会社への派遣料」、「警備や清掃の業務委託料」などは、労働サービスの提供対価と見なされ、課税仕入れに該当します。

この区別はなぜ重要なのでしょうか。それは、誤って外注費を給与として処理してしまうと、本来控除できるはずだった消費税額を控除できなくなり、結果として納税額が直接的に増加してしまうからです。契約書の内容と業務の実態を照らし合わせ、その支払いが『雇用』対価なのか『事業への対価』なのかを正しく見極めることが、適切な税額計算の鍵となります。

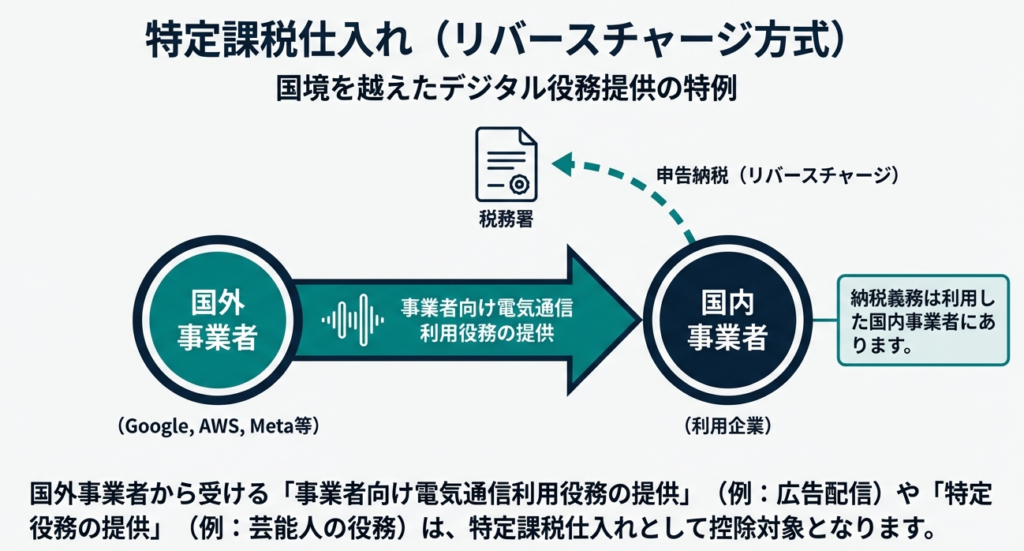

3.4. 特殊なケース:「特定課税仕入れ」の概要

近年、増加しているのが国外事業者との取引です。この中で「特定課税仕入れ」という特殊な区分があります。これは、課税仕入れのうち、国外事業者から受ける「事業者向け電気通信利用役務の提供(例:インターネット広告の配信など)」や「特定役務の提供(例:国外の芸能人による公演など)」が該当します。

この取引については、原則として役務の提供を受けた国内事業者が申告・納税を行う「リバースチャージ方式」(通常とは逆に、サービスの提供を受けた側が消費税を申告・納付する仕組み)が適用される点も、頭の片隅に置いておきましょう。

基本的な取引の範囲をご理解いただけたところで、最後に、実務で見落としてはならない注意点と制限事項を確認します。

4. まとめ:実務上の注意点と制限事項

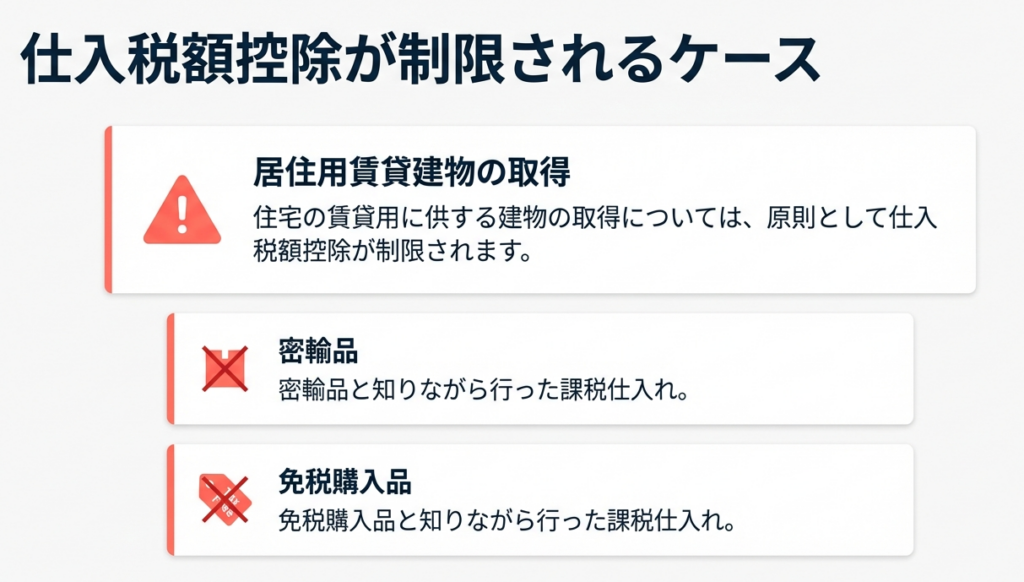

ここまで見てきたように、課税仕入れの原則を理解することは重要ですが、それだけでは十分ではありません。特定の取引については、たとえ課税仕入れの要件を満たしていても、税額控除が制限されるケースがあります。これらを見落とすと税務上の問題に繋がりかねないため、特に注意が必要です。

具体的には、以下のようなケースでは仕入税額控除が制限されます。

• 密輸品または免税購入された物品であると知りながら行った課税仕入れ

• 居住用賃貸建物の取得に係る課税仕入れ

日々の経理業務においては、一つひとつの取引が仕入税額控除の対象となるのか、あるいは対象外・制限対象となるのかを都度確認する姿勢が、適正な申告と納税の基本となります。この地道な確認作業の積み重ねが、会社の健全な経営を支える礎となるのです。

もし判断に迷う取引があれば、決して自己判断せず、いつでも私たち専門家にご相談ください。共に確認し、正確な経理処理をサポートさせていただきます。

ガイド:Q&A

問1: 消費税の「仕入税額控除」とは何か、その概要を説明してください。

消費税の納付税額を計算する際に、課税期間中の課税売上げに係る消費税額から、同期間中の課税仕入れ等に係る消費税額を差し引くことを指します。この控除額が仕入控除税額となります。

問2: 「課税仕入れ」とは何かを定義してください。また、課税仕入れに含まれない取引の例を挙げてください。

事業者が事業として、他の者から資産を譲り受けたり借り受けたりすること、または役務の提供を受けることです。ただし、非課税取引、免税取引、給与等の支払は課税仕入れには含まれません。

問3: 「特定課税仕入れ」について説明し、その具体例を2つ挙げてください。

課税仕入れのうち、事業として国外事業者から受けた特定のサービスを指します。具体例として、「事業者向け電気通信利用役務の提供(広告の配信等)」と「特定役務の提供(芸能人等の役務提供)」が挙げられます。

問4: 特定課税仕入れに関連する「リバースチャージ方式」とは、どのような納税方法ですか?

特定課税仕入れにおいて、サービス(役務)の提供を受けた国内事業者が、その取引に係る消費税を申告・納税する方式のことです。

問5: 事業用の資産に関する取引で、課税仕入れとなるものの例を2つ挙げてください。

例として、「機械や建物等の事業用資産の購入」や「車両や器具備品等の事業用資産の賃借」が挙げられます。

問6: 日常的な事業経費の支払いで、課税仕入れとなるものの例を3つ挙げてください。

例として、「広告宣伝費」、「厚生費」、「接待交際費」、「通信費」、「水道光熱費」などの支払いが挙げられます。

問7: 「給与等の支払」は課税仕入れに該当しますか?その理由も説明してください。

いいえ、該当しません。給与等の支払は、事業者が行う労働やサービスの提供の対価とは見なされないため、課税仕入れには含まれません。

問8: 人材派遣料や業務委託料はなぜ課税仕入れとなるのですか?

これらは事業者が行う労働やサービスの提供に対する対価と見なされ、消費税が課税されるためです。したがって、これらの費用を支払うことは役務の提供を受けることに該当し、課税仕入れとなります。

問9: 仕入税額控除が制限されるケースとして、どのようなものが挙げられていますか?

密輸品または免税購入品と知りながら行った課税仕入れや、居住用賃貸建物の取得に関する課税仕入れが挙げられています。これらの場合、仕入税額控除が制限されます。

問10: 消費税の納付税額は、どのように計算されますか?

課税期間中の「課税売上げに係る消費税額」から、その課税期間中の「課税仕入れ、特定課税仕入れ等に係る消費税額(仕入控除税額)」を控除して計算します。