国税庁タックスアンサーの「No.6467 会費や入会金の仕入税額控除」について解説します。

解説動画

詳細

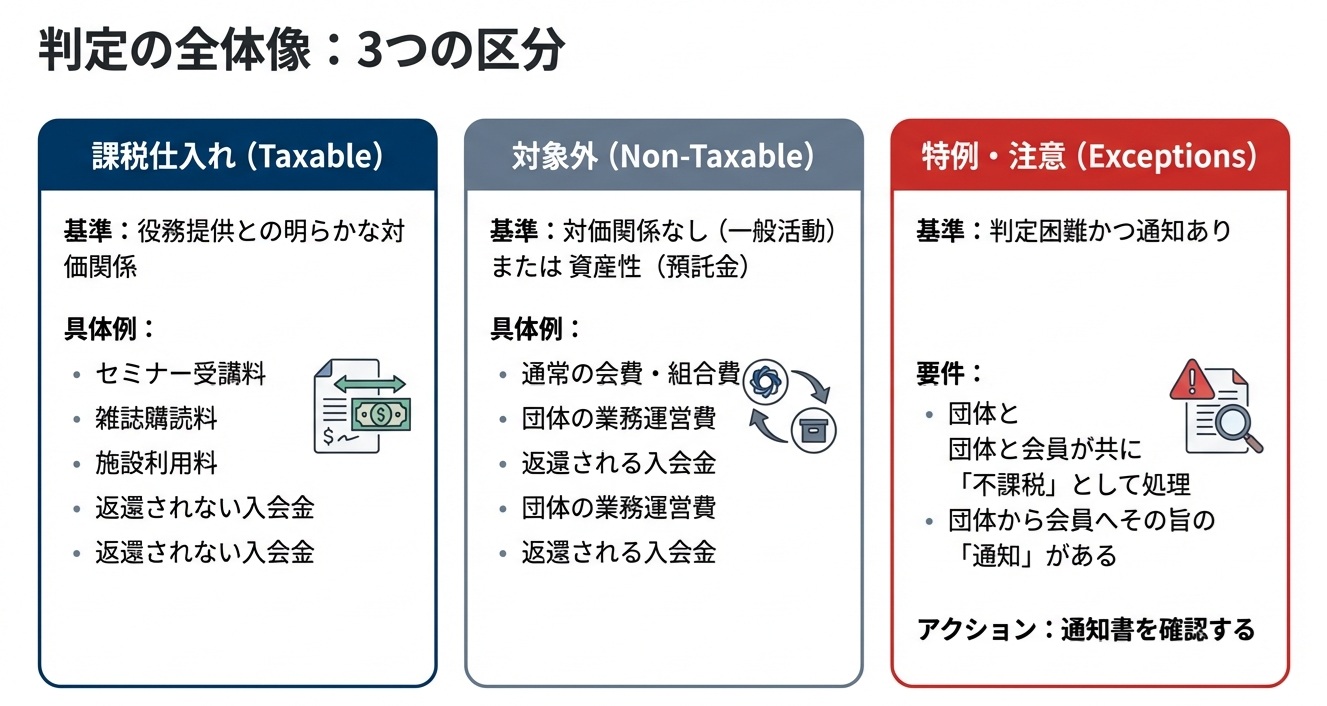

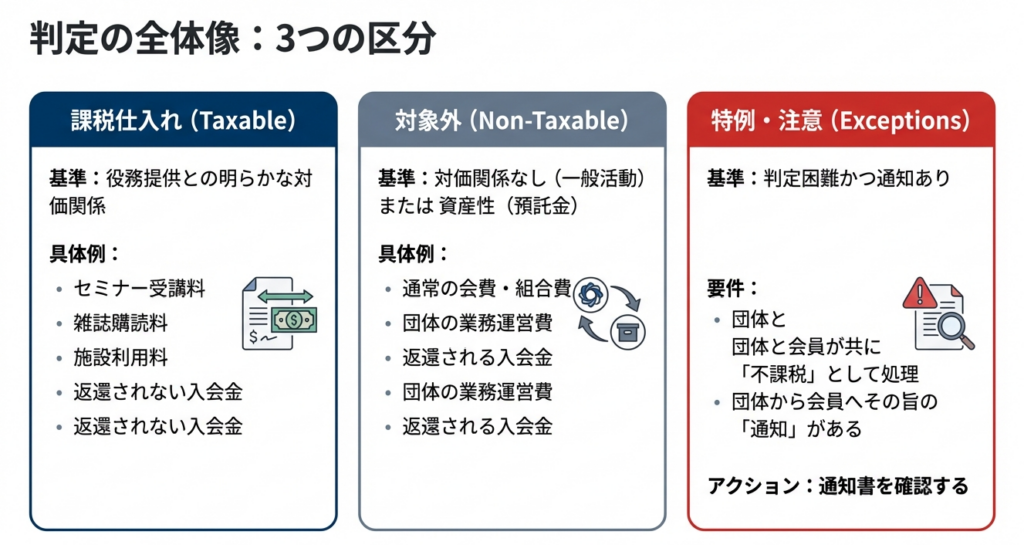

同業者団体や組合等への会費・組合費は、役務提供との間に明らかな対価関係があれば課税仕入れとなります。しかし、団体の運営に必要な通常会費などは、一般に対価関係がないため原則として対象外となります。

ただし、名目が会費であっても、実質が出版物の購読料、セミナー受講料、施設利用料などである場合は、課税仕入れに該当します。

ゴルフクラブやレジャー施設等の入会金については、施設利用の対価と認められるため課税仕入れとなりますが、脱退時に返還されるものは除かれます。なお、対価性が不明な会費等については、団体から「課税仕入れに当たらない」旨の通知があれば、その処理が認められます。

スライド解説

解説:会費・入会金における消費税の仕入税額控除

1. 導入:この論点が実務でなぜ重要なのか

同業者団体への会費や組合費は、多くの企業で経費として処理される、ごくありふれた支出です。しかし、これらの費用にかかる消費税の取り扱い、特に「仕入税額控除」の対象となるか否かの判断は、しばしば経理担当者を悩ませる論点の一つとなっています。

この判断を誤ると、納付すべき消費税額に直接的な影響を及ぼすことになります。したがって、その判断基準を正確に理解し、一つひとつの取引を適切に処理することは、企業のコンプライアンスと税務コストの適正化を図る上で極めて重要です。

本稿では、この会費・入会金の消費税上の取り扱いについて、国税庁の見解に基づき、実務上のポイントを分かりやすく解説します。

2. 結論:結局どういう処理になるのか

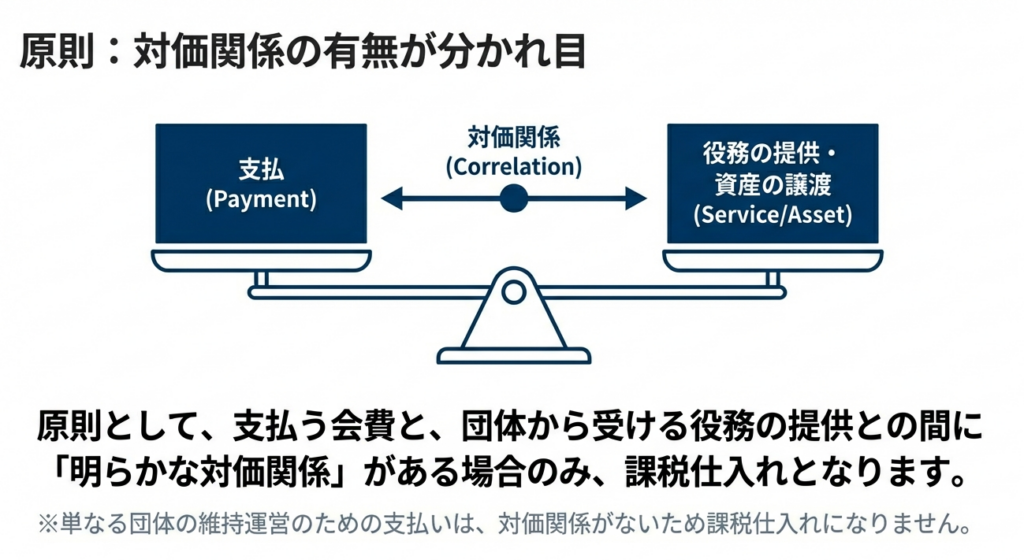

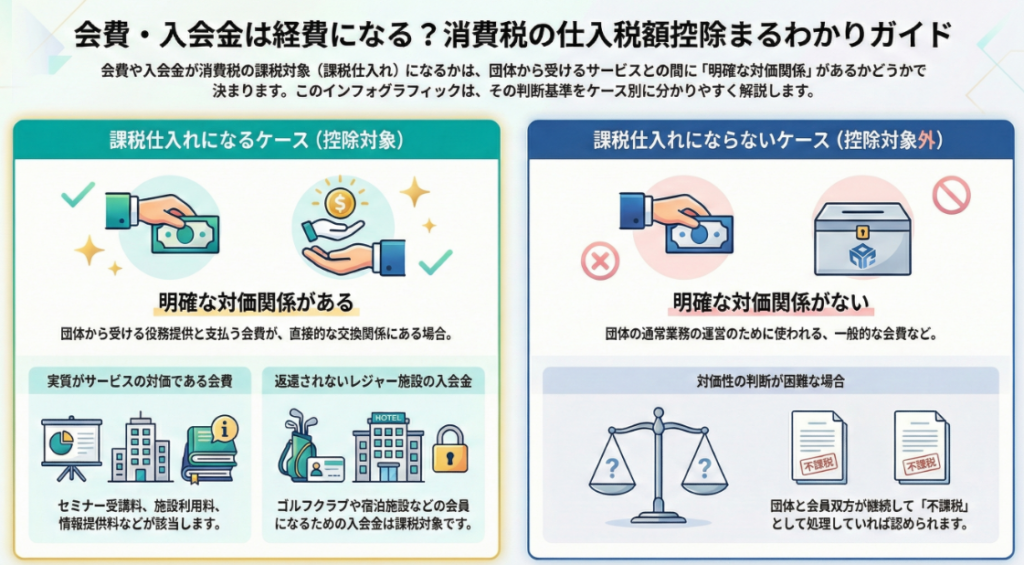

まず結論から申し上げます。会費や入会金が消費税の仕入税額控除の対象になるかどうかの判断基準は、ただ一つです。それは、「その団体から受ける役務の提供などと、支払う会費などとの間に明らかな対価関係があるかどうか」です。

言い換えれば、「その支払いが、何らかの具体的なサービスの対価として支払われているか」という一点に尽きます。この「対価関係の有無」という基本原則が、全ての判断の基礎となります。この点をまず念頭に置いていただくことで、後続の具体的なケースの理解が格段に深まります。

次のセクションでは、この原則が実際のケースでどのように適用されるのかを詳しく見ていきましょう。

3. 詳細解説:消費税法上の具体的な取り扱い

ここでは、国税庁の見解に基づき、会費や入会金の具体的な税務上の取り扱いについて詳細に解説します。

3.1. 基本原則:「会費・組合費」のケース

まず、最も一般的な「会費」や「組合費」について、対価関係の有無を軸に見ていきます。

• 原則(対価関係がない場合)

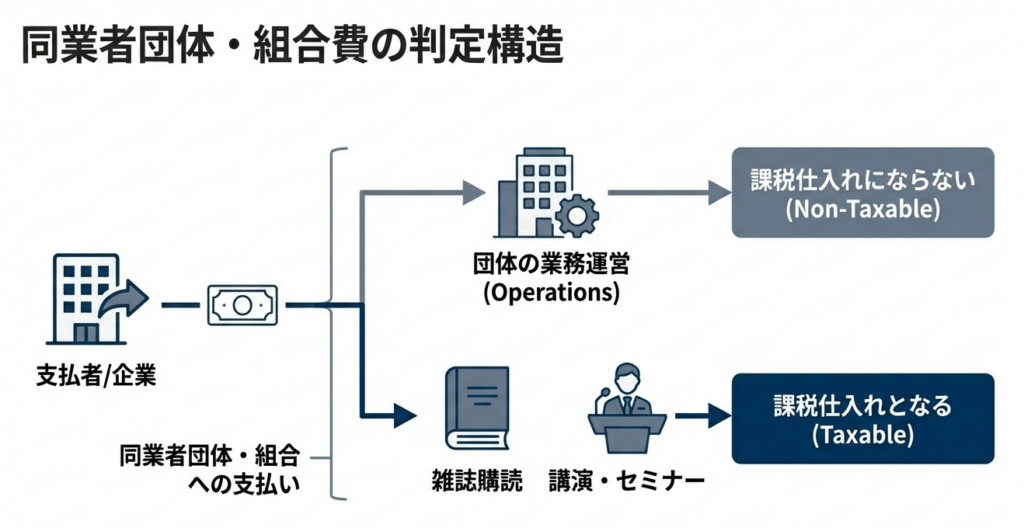

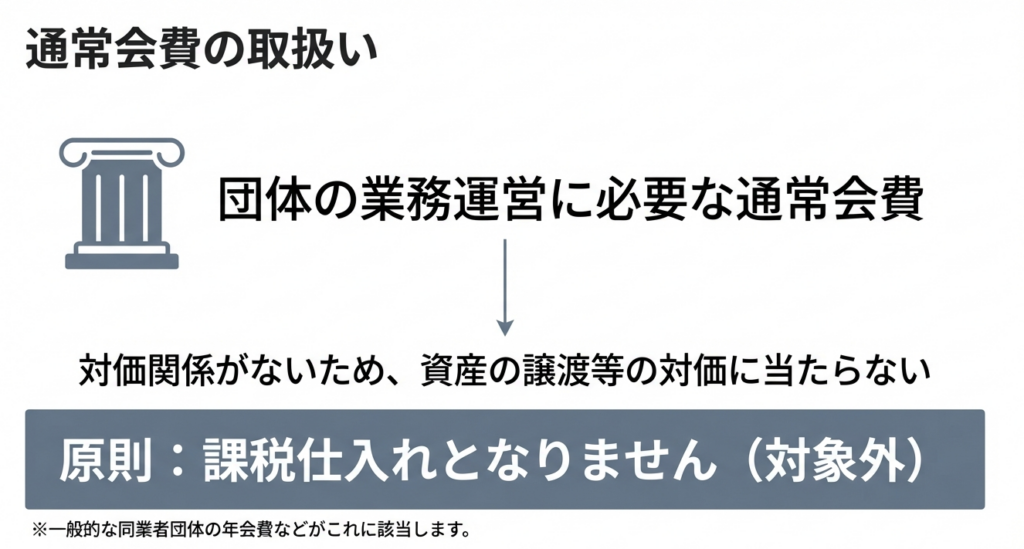

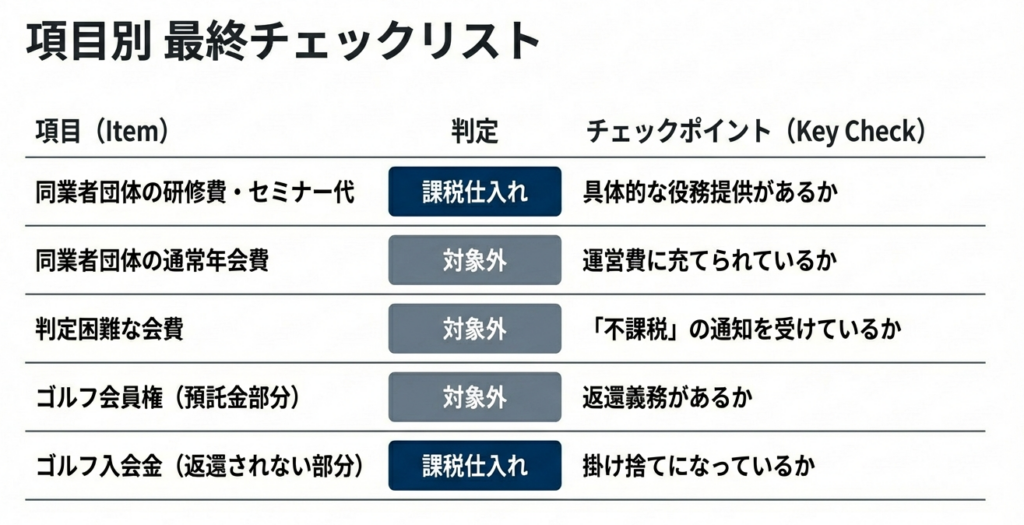

団体の業務運営そのものに充てられる「通常会費」は、会員としての地位を維持するための費用であり、特定のサービス提供に対する直接の支払いではないため、一般的に対価関係がないものとして、課税仕入れには該当せず、仕入税額控除の対象外となります。

• 例外(対価関係がある場合)

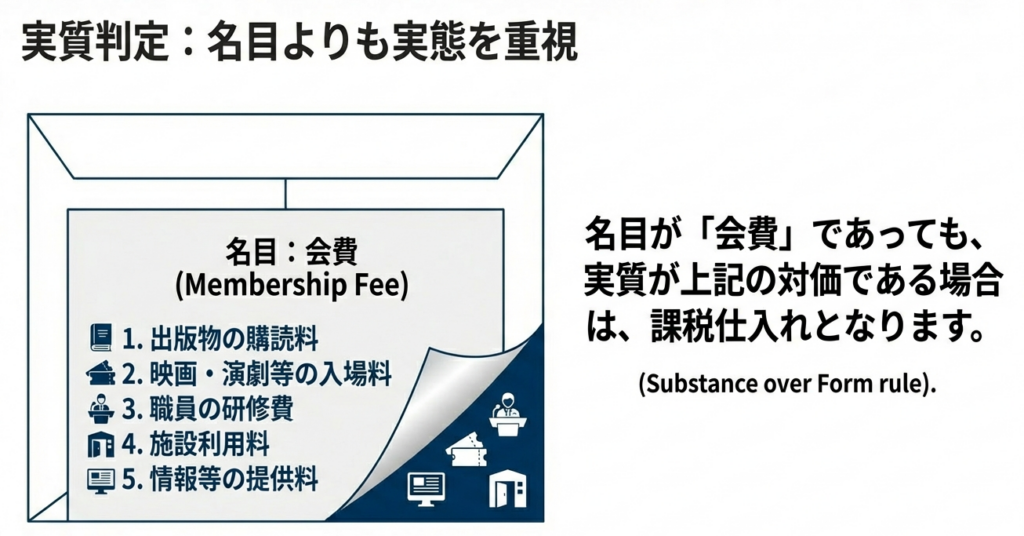

名目が「会費」となっていても、その実質が特定のサービスの対価であると明確に認められる場合は、課税仕入れに該当し、仕入税額控除の対象となります。具体的には、以下のようなケースが挙げられます。

◦ 出版物の購読料

◦ 職員研修の受講料

◦ 施設(会議室など)の利用料

◦ 各種情報提供サービスの対価

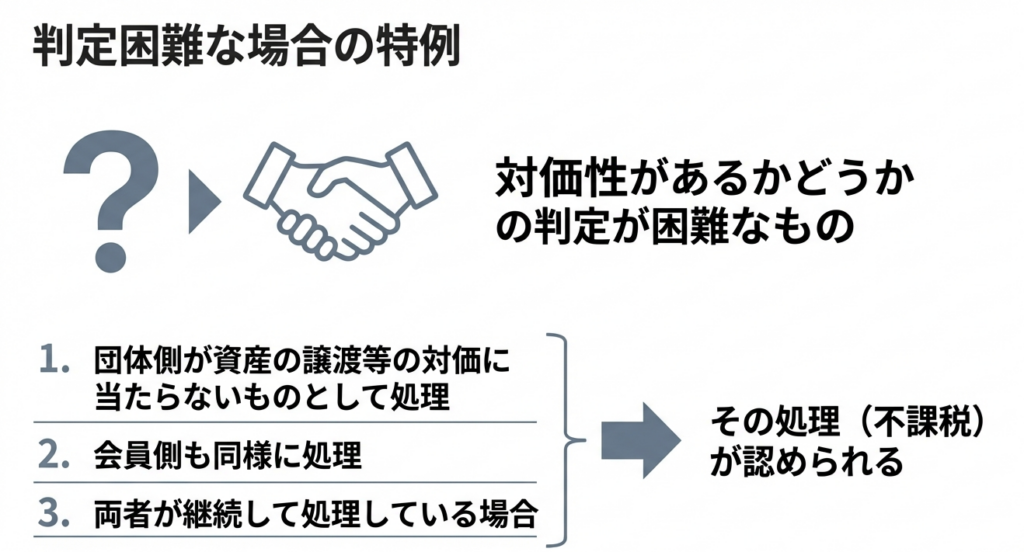

• 判定が困難な場合

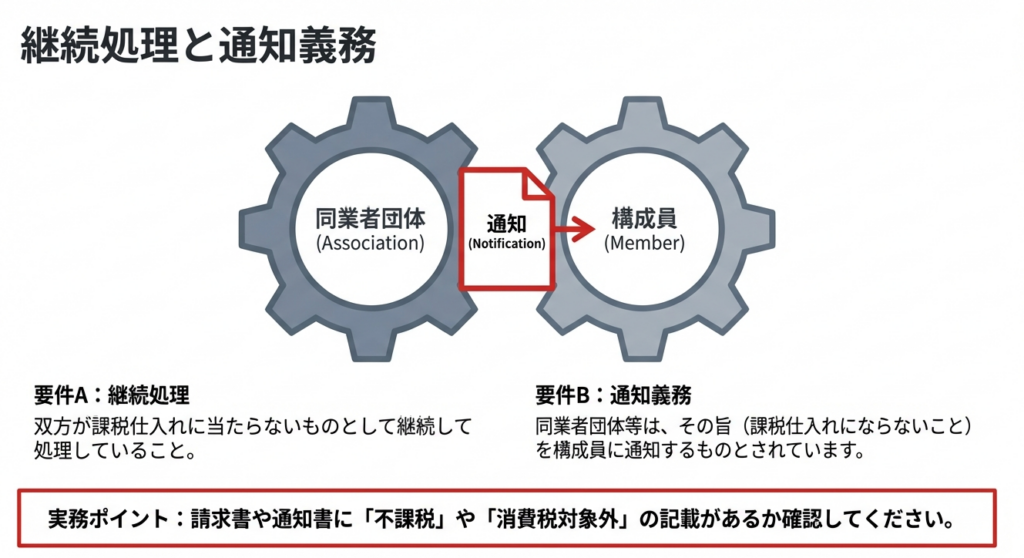

対価関係の有無の判定が難しいケースについては、特例的な取り扱いが認められています。会費を受け取る団体と支払う事業者の双方が、継続してその会費を「役務提供の対価ではない(不課税取引)」として処理している場合、その処理が認められます。この場合、団体側はその旨を構成員(会員)に通知することとされています。

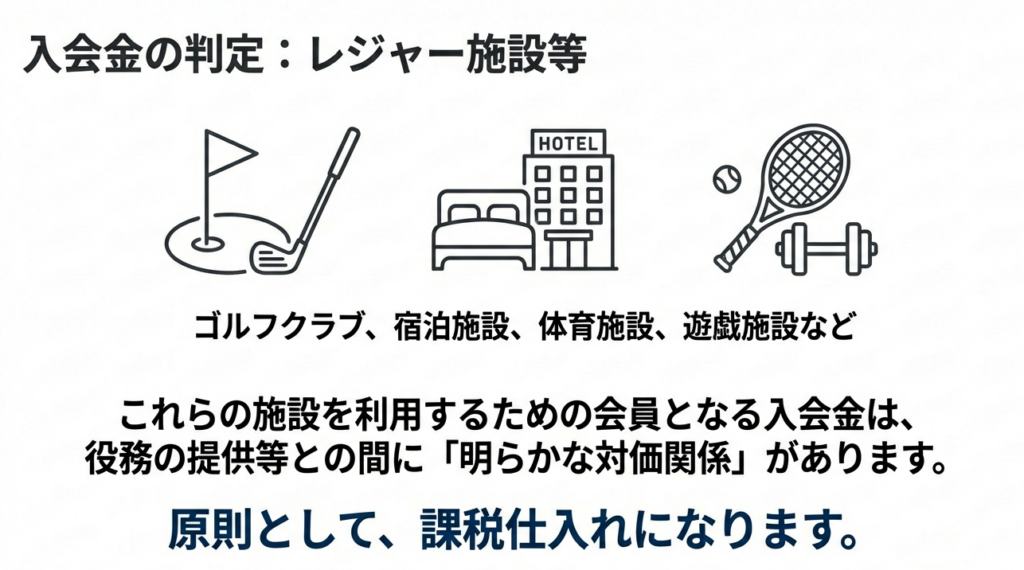

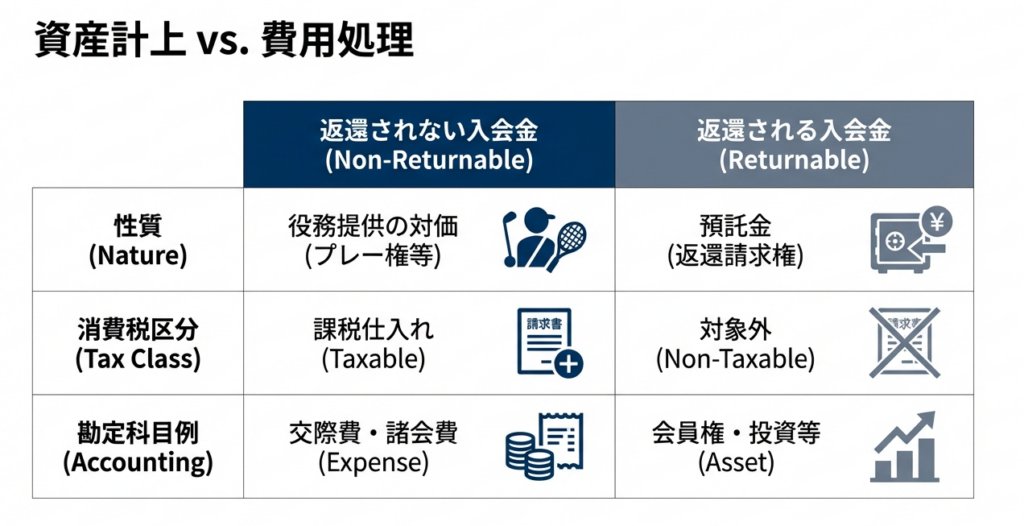

3.2. 応用ケース:「ゴルフクラブ等の入会金」

次に、ゴルフクラブやレジャー施設などの「入会金」についてです。これも基本原則は会費と同様に「対価関係の有無」で判断されますが、特に注意すべき点があります。

• 対価関係の判定

ゴルフクラブ、宿泊施設、体育施設などの会員となるための入会金は、その施設を利用するという具体的な役務提供を受けるための権利を得る対価とみなされます。そのため、明らかな対価関係があると判断され、原則として課税仕入れに該当し、仕入税額控除の対象となります。

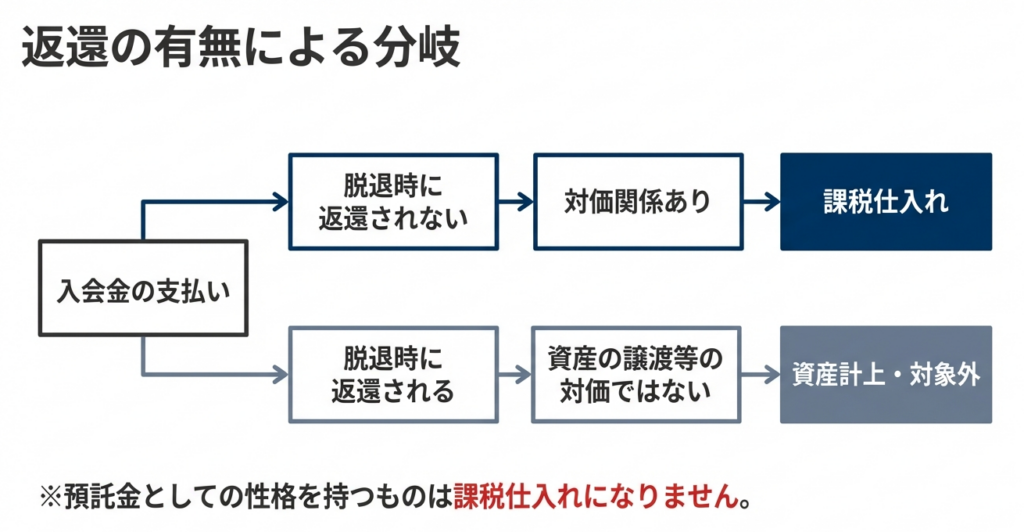

• 重要な留意点

上記の取り扱いには、決定的に重要な条件があります。それは、その入会金が、脱退等の際に返還されないものに限られるという点です。返還される性質のものは、預託金や保証金と同様の扱いとなり、資産の譲渡等には該当しないため、課税の対象とはなりません。

4. まとめ:実務担当者が押さえるべき注意点

最後に、これまでの解説内容を総括し、経理担当者が実務で判断に迷わないための具体的な注意点を4つにまとめます。

1. 名称ではなく実質で判断する

「会費」「組合費」「入会金」といった勘定科目の名称に惑わされず、その支払いが具体的に何の対価であるのか、その実質を見極めることが最も重要です。

2. 「対価関係」の有無を第一に確認する

請求書や契約書、団体の規約などを確認し、その支払いが特定のサービス(セミナー参加、会報購読、施設利用など)と明確に紐づいているかどうかを検討する習慣をつけましょう。

3. 入会金は「返還されないこと」が条件

入会金を課税仕入れとして処理する際は、それが「返還不要」なものであることを契約書等で必ず確認してください。この一点を見落とすと、税務上の判断を大きく誤ることになります。

4. 判断に迷う場合は団体側に確認する

請求書等を見ても対価関係が不明瞭な場合は、憶測で処理せず、支払先の同業者団体や組合に直接問い合わせることが最も確実な方法です。「この会費は、消費税の課税対象として処理されていますか?」と確認することで、双方の認識の齟齬を防ぐことができます。これにより、自社と相手方の経理処理の不一致を防ぎ、将来的な税務調査での指摘リスクを未然に回避できます。

これらのポイントを意識することで、日々の経理処理における判断の精度が高まり、より正確で自信を持った業務遂行が可能になるでしょう。

ガイド:Q&A

1. 同業者団体などに支払う会費が課税仕入れになるかどうかは、どのような基準で判定されますか?

同業者団体などに支払う会費が課税仕入れになるかどうかは、その団体から受ける役務の提供などと、支払う会費との間に「明らかな対価関係」があるかどうかによって判定されます。対価関係があれば課税仕入れとなり、なければなりません。

2. 会費とその団体から受ける役務の提供との間の対価関係の判定が困難な場合、どのような処理が認められていますか?

対価関係の判定が困難な場合、会費を受ける団体と支払う事業者の双方が、その会費を役務提供の対価や課税仕入れに当たらないものとして継続して処理している場合は、その処理が認められます。この場合、団体は構成員にその旨を通知するものとされています。

3. 団体の業務運営に必要な「通常会費」は、一般的にどのように取り扱われますか?

団体の業務運営に必要な通常会費については、一般的に対価関係がないとされています。そのため、会費を受ける団体は資産の譲渡等の対価に当たらないものとして取り扱い、支払う構成員においては課税仕入れとはなりません。

4. 名目が「会費」であっても、実質的に課税仕入れとして扱われるのはどのような場合ですか?具体的な例を2つ挙げてください。

名目が「会費」でも、実質的に役務提供の対価と認められる場合は課税仕入れとなります。具体例としては、出版物の購読料、職員の研修費、施設の利用料、情報の提供料などが挙げられます。

5. ゴルフクラブなどの入会金が資産の譲渡等にかかる対価であるかどうかは、どのように判定されますか?

同業者団体などの入会金も会費と同様に、その団体が構成員に対して行う役務の提供等との間に「明らかな対価関係」があるかどうかによって、資産の譲渡等にかかる対価であるかを判定します。

6. 課税仕入れとなる入会金の具体的な例を挙げてください。

課税仕入れとなる入会金の例として、ゴルフクラブ、宿泊施設、体育施設、遊戯施設その他のレジャー施設を利用するための会員となる際の入会金が挙げられます。

7. レジャー施設の会員となるための入会金が課税仕入れとして認められるためには、どのような条件が必要ですか?

レジャー施設の会員となるための入会金が課税仕入れとして認められるには、その入会金が脱退などの際に返還されないものであることが条件となります。

8. この規定の対象となる税目は何ですか?

この規定の対象となる税目は消費税です。

9. この規定の対象となるのは誰ですか?

この規定の対象となるのは事業者です。

10. 会費や入会金の取り扱いに関する根拠法令として、どのようなものが挙げられていますか?

会費や入会金の取り扱いに関する根拠法令等として、「消法2(消費税法第2条)」および「消基通5-5-3~5、11-2-4~5(消費税法基本通達)」が挙げられています。