国税庁タックスアンサーの「No.6117「資産の譲渡等」とは」について解説します。

解説動画

概要

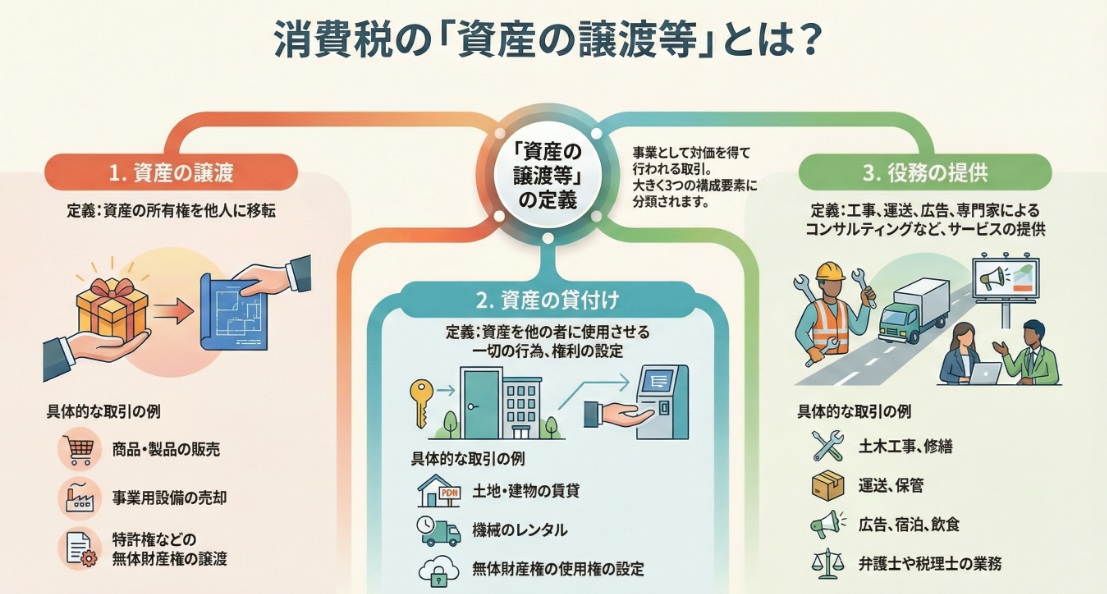

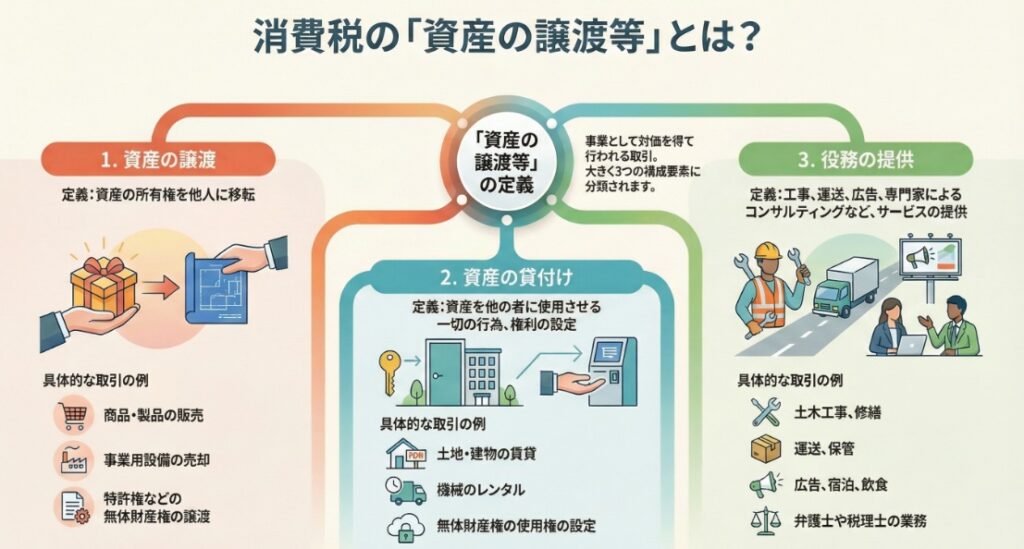

消費税の課税対象となる「資産の譲渡等」とは、事業者が事業として対価を得て行う「資産の譲渡」「資産の貸付け」「役務の提供」をいいます。

1. 資産の譲渡:

売買契約などにより、資産の同一性を保ちつつ他人に移転させることです。商品や製品の販売のほか、特許権や商標権などの無体財産権の譲渡も含まれます。さらに、金銭を伴わない現物出資、負担付贈与、代物弁済なども資産の譲渡に含まれます。

2. 資産の貸付け:

資産に係る権利の設定など、他の者に資産を使用させる一切の行為です。無体財産権の実施権や使用権の設定もこれに該当します。

3. 役務の提供:

土木工事、運送、広告、宿泊、飲食などのサービス提供を指します。医師、弁護士、税理士などによる専門的知識・技能に基づく役務の提供も含まれます。

解説:「資産の譲渡等」を徹底解説

1. はじめに

企業の経理を担当される皆さん、こんにちは。日々の業務お疲れ様です。消費税の会計処理は複雑に感じられるかもしれませんが、その核心には非常にシンプルで、かつ最も重要な基本概念があります。それが、今回解説する「資産の譲渡等」です。

消費税の実務において、ある取引が課税対象となるかどうかを判断する際、すべての思考はこの「資産の譲渡等」に該当するかどうか、という点から出発します。いわば、消費税の世界の入り口であり、すべての判断の土台となるものです。この概念を正確に理解することこそが、日々の経理業務で発生する無数の取引について、課税・不課税の判断を正しく行うための確かな第一歩となります。

この文書では、まずこの概念の核心的な結論から先に示し、その後に詳細な解説を進めていくことで、皆さんの理解を深めるお手伝いをしたいと思います。

2. 結論:消費税が課税される取引の全体像

複雑な事柄を理解する際には、まず森全体を眺めるように、その全体像を掴むことが非常に重要です。消費税の課税対象となる取引の核心は、国税庁の定義によれば、以下の通りです。

「資産の譲渡等」とは、事業として対価を得て行われる資産の譲渡、資産の貸付けおよび役務の提供をいいます。

この一文に、消費税の課税対象となる取引のすべてが集約されています。そして、この定義は実務上の判断がしやすいように、大きく3つの主要な取引類型に分類されています。

次のセクションで、この3つの要素を一つひとつ、具体例を交えながら詳しく見ていきましょう。

3. 詳細解説:「資産の譲渡等」を構成する3つの要素

「資産の譲渡等」という言葉は広範ですが、実務では「資産の譲渡」「資産の貸付け」「役務の提供」の3つに分けて考えます。皆さんの会社で行われるほとんどの事業活動は、このいずれかに分類されるはずです。それぞれの定義と具体例を正確に理解することが、的確な経理処理に繋がります。

3.1. 資産の譲渡

まず最もイメージしやすいのが「資産の譲渡」です。これは、売買等の契約により、資産の同一性を保持しつつ、他人に移転させることをいいます。

具体的な例としては、以下のようなものが挙げられます。

• 商品や製品の販売

• 事業用として使用していた機械や車両などの設備の売却

• 特許権や商標権といった、形のない無体財産権の譲渡

注意すべき特殊な取引

通常の売買以外にも、「資産の譲渡」に含まれる特殊な取引があります。これらは金銭のやり取りが直接発生しない場合もあり、消費税の課税対象として見落としやすいため、会計処理上、特に注意が必要です。

• 現物出資

金銭の代わりに、土地や建物、機械などの資産を出資することです。これも出資という対価を得て資産を移転させているため、「資産の譲渡」に該当します。

• 負担付贈与

借入金などの債務を相手方に引き受けてもらうことを条件に、資産を無償で譲渡することです。一見すると単なる贈与に見えるかもしれませんが、債務の引き受けという対価が発生しているため、税務上は資産の譲渡とみなされる点に注意が必要です。

• 代物弁済

借入金の返済などの代わりに、土地や建物などの資産で支払うことです。これも金銭債務の消滅という対価を得て資産を移転させる行為であり、「資産の譲渡」として扱われます。

3.2. 資産の貸付け

次に「資産の貸付け」です。これは、資産の所有権そのものを移転するのではなく、資産に係る権利を設定するなどして、他の者にその資産を使用させる一切の行為を指します。

具体例としては、以下のようなものが該当します。

• 不動産の賃貸や、機械・車両などの一般的なレンタルやリース

• 特許権などの無体財産権について、他者にその権利の実施や使用を許諾する行為(ライセンス契約など)

3.3. 役務の提供

最後に「役務の提供」です。これは非常に範囲が広く、いわゆる「サービスの提供」全般を指す概念だとお考えください。

その範囲は多岐にわたり、以下のような事業活動がすべて含まれます。

• 土木工事、修繕、運送、保管

• 印刷、広告、仲介、興行

• 宿泊、飲食、情報の提供、出演など

特に、専門的な知識やスキルに基づくサービスの提供も、この「役務の提供」に含まれる点が重要です。例えば、医師、弁護士、公認会計士、税理士などによる専門的サービスの提供もこれに当たります。

ここまで見てきたように、「資産の譲渡」「資産の貸付け」「役務の提供」という3つの分類は、企業の事業活動のほとんどを網羅していることがお分かりいただけたかと思います。

4. まとめ:実務上の注意点

これまで「資産の譲渡等」の定義とその3つの構成要素について解説してきました。ここでは最後に、皆さんが日々の業務で特に意識すべき実践的なポイントを3つにまとめてお伝えします。

1. 「資産の譲渡等」は非常に広範な概念であること

消費税の課税対象は、単に「商品を販売する」といった典型的な取引に限りません。今回見てきたように、事業で使っていた設備の売却(資産の譲渡)や、専門家へのコンサルティング依頼(役務の提供)など、対価を得て事業として行う活動のほとんどがこの「資産の譲渡等」に該当する可能性がある、という広い視野を持つことが大切です。

2. 無体財産権の扱いに注意すること

特許権や商標権などの無体財産権は、その権利自体を売却すれば「資産の譲渡」に、他者へ使用を許諾(ライセンス)すれば「資産の貸付け」に該当します。契約内容によってどちらに分類されるかが変わるため、取引の実態を契約書などで正確に確認し、正しく判断する必要があります。この判断を誤ると、課税売上として計上すべき取引を見逃したり、逆に不適切なタイミングで計上したりするリスクがあるため、契約書の確認は不可欠です。

3. 専門家サービスも課税対象であること

見落としがちですが、弁護士や税理士、コンサルタントなどに支払う報酬も、「役務の提供」として原則的に消費税の課税対象となります。請求書を受け取った際には、消費税額が正しく記載されているかを確認する習慣をつけましょう。

経理担当者の皆さんには、日々の取引に直面した際に、常に「この取引は、資産の譲渡、貸付け、役務の提供のどれかに当てはまるだろうか?」と自問する習慣をつけていただくことをお勧めします。この基本的な問いかけが、消費税に関する正確な判断力の基礎を築くことに繋がります。

ガイド:Q&A

問1: 消費税法における「資産の譲渡等」の定義を説明してください。

「資産の譲渡等」とは、事業として対価を得て行われる「資産の譲渡」「資産の貸付け」「役務の提供」という3つの行為を総称したものです。これらは消費税の課税対象となる取引の基本要素です。

問2: 「資産の譲渡」とは何か、具体例を2つ挙げて説明してください。

「資産の譲渡」とは、売買などの契約に基づき、資産の同一性を保ったまま他人に移転させる行為です。具体例としては、商品や製品の販売、事業用設備の売却が挙げられます。

問3: 売買契約以外で「資産の譲渡」に含まれる行為にはどのようなものがありますか?3つ挙げてください。

売買契約以外で「資産の譲渡」に含まれる行為は、「現物出資」「負担付贈与」「代物弁済」の3つです。これらも資産が対価を得て移転する取引と見なされます。

問4: 特許権や商標権のような「無体財産権」の取り扱いは、「資産の譲渡」と「資産の貸付け」においてどのように関わりますか?

特許権や商標権などの「無体財産権」は、その権利自体を他者に移転させる場合は「資産の譲渡」に含まれます。一方で、その実施権や使用権等を他者に設定し使用させる行為は「資産の貸付け」に該当します。

問5: 「資産の貸付け」の定義を説明し、具体例を1つ挙げてください。

「資産の貸付け」とは、資産に係る権利の設定など、他の者に資産を使用させる一切の行為を指します。例えば、無体財産権の使用権を設定する行為がこれに当たります。

問6: 「役務の提供」とは何か、具体例を3つ挙げて説明してください。

「役務の提供」とは、サービスの提供を指します。具体例としては、土木工事、修繕、運送、保管、広告、仲介、情報の提供などが挙げられます。

問7: 専門的知識に基づく「役務の提供」には、どのような職業の例が挙げられていますか?

専門的知識に基づく役務の提供の例として、医師、弁護士、公認会計士、税理士によるサービスが挙げられています。これらの専門家がその知識や技能に基づいて行う業務が該当します。

問8: 「資産の譲渡等」が消費税の対象となるための基本的な2つの要件は何ですか?

「資産の譲渡等」が成立するための基本的な要件は、「事業として」行われることと、「対価を得て」行われることの2つです。この両方を満たす取引が消費税の課税対象となります。

問9: 有形資産の譲渡と無体財産権の譲渡は、どちらも「資産の譲渡」に含まれますか?

はい、どちらも含まれます。商品や事業用設備といった有形の資産の譲渡だけでなく、特許権や商標権といった無体財産権の譲渡も「資産の譲渡」に該当します。

問10: 運送、保管、宿泊、飲食は、「資産の譲渡等」の3つの分類のうちどれに該当しますか?その分類の定義も簡潔に述べてください。

これらの行為は「役務の提供」に該当します。「役務の提供」とは、土木工事、修繕、運送、保管、飲食などのサービスを提供することを指します。

コメント