-

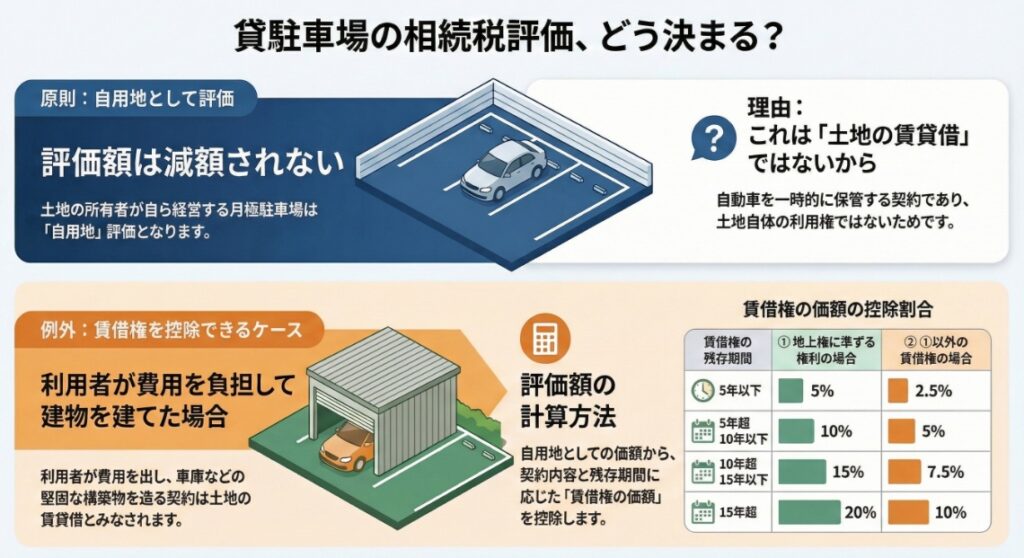

【国税庁タックスアンサー|財産評価】No.4627 貸駐車場として利用している土地の評価

国税庁タックスアンサーの「No.4627 貸駐車場として利用している土地の評価」について解説します。 解説動画 https://youtu.be/RbGi3008vTQ 概要 相続税や贈与税において、土地の所有者が自ら月極め等の貸駐車場として利用している土地の価額は、原則とし... -

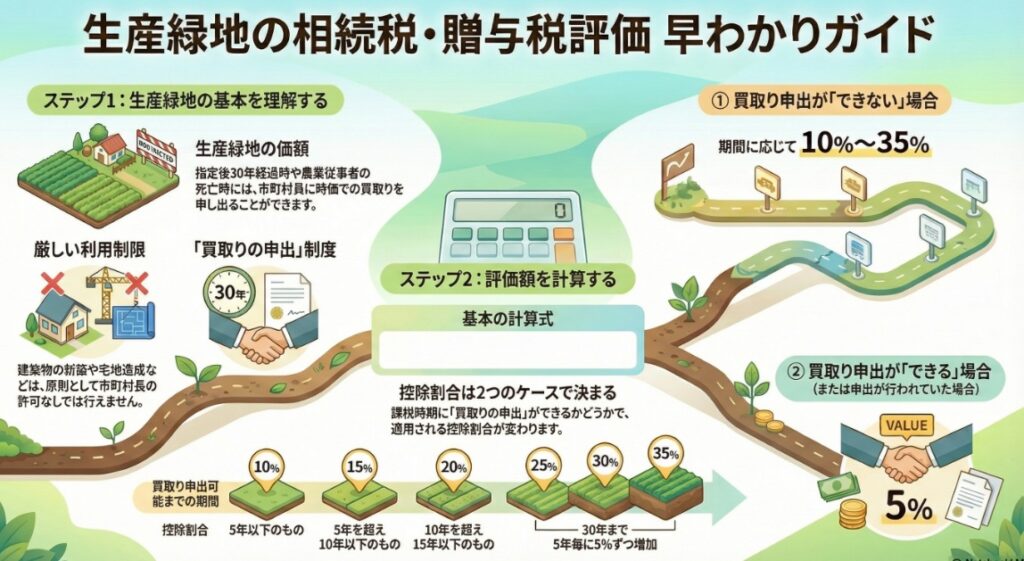

【国税庁タックスアンサー|財産評価】No.4626 生産緑地の評価

国税庁タックスアンサーの「No.4626 生産緑地の評価」について解説します。 解説動画 https://youtu.be/yv0lu85XVkQ 概要 生産緑地は、市街化区域内の農地などが指定され、建築物の新築や宅地造成が原則として制限される土地です。相続税、贈与税の評価に... -

【国税庁タックスアンサー|財産評価】No.4623 農地の評価

国税庁タックスアンサーの「No.4623 農地の評価」について解説します。 解説動画 https://youtu.be/EyPBLVnVyYg 概要 相続税、贈与税の対象となる農地の評価額は、農地法などによる宅地への転用制限や都市計画を考慮し、純農地、中間農地、市街地周辺農地... -

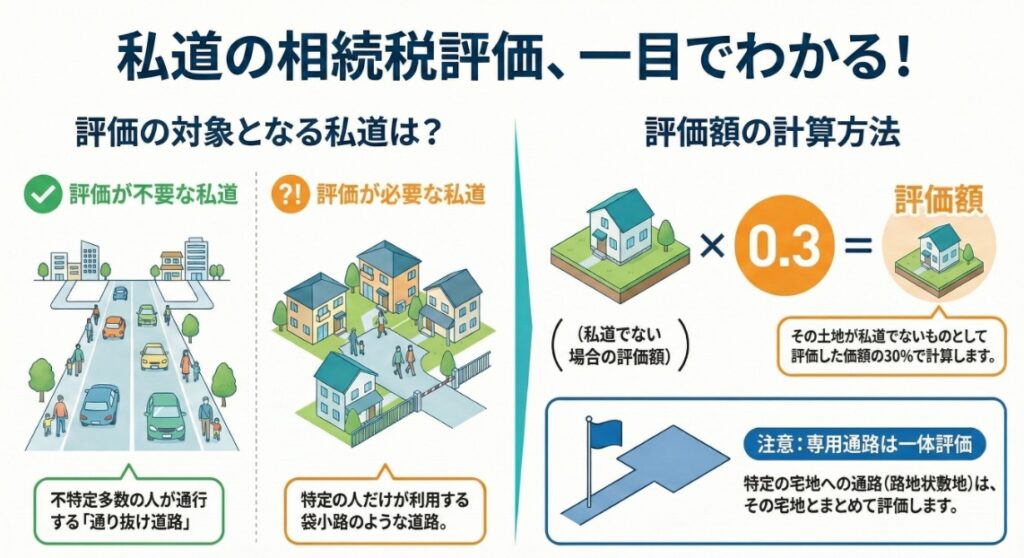

【国税庁タックスアンサー|財産評価】No.4622 私道の評価

国税庁タックスアンサーの「No.4622 私道の評価」について解説します。 解説動画 https://youtu.be/0RsPHKpI2Nw 概要 相続税及び贈与税において、私道の評価対象となるのは、もっぱら特定の者の通行の用に供される、いわゆる行き止まり道路です。不特定多... -

税調査会研究報告第33号「取引相場のない株式の評価の実務上の論点整理」(③評価会社における貸借対照表上に関する論点)の解説

日本公認会計士協から2018年9月14日に公表された租税調査会研究報告第33号「取引相場のない株式の評価の実務上の論点整理」のうち「Ⅲ 評価会社における貸借対照表上に関する論点」について解説します。 解説動画 https://youtu.be/LsfrCtMcEcM 概要 純資... -

租税調査会研究報告第33号「取引相場のない株式の評価の実務上の論点整理」(②財産評価基本通達における取引相場のない株式の評価)の解説

日本公認会計士協から2018年9月14日に公表された租税調査会研究報告第33号「取引相場のない株式の評価の実務上の論点整理」のうち「Ⅱ 財産評価基本通達における取引相場のない株式の評価について」について解説します。 解説動画 https://youtu.be/d1RGnQ... -

租税調査会研究報告第33号「取引相場のない株式の評価の実務上の論点整理」(①取引相場のない株式の価値と時価)の解説

日本公認会計士協から2018年9月14日に公表された租税調査会研究報告第33号「取引相場のない株式の評価の実務上の論点整理」のうち「Ⅰ 取引相場のない株式の価値と時価」について解説します。 解説動画 https://youtu.be/-wizXWw1HHA 概要 取引相場のない... -

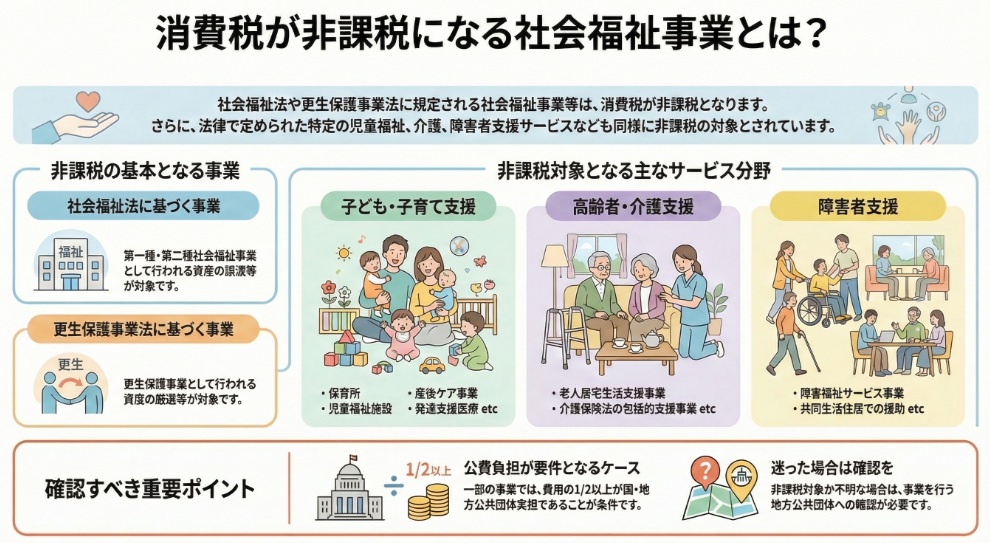

【国税庁タックスアンサー|消費税】No.6215 社会福祉事業等として行われる資産の譲渡等に係る非課税範囲

国税庁タックスアンサーの「No.6215 社会福祉事業等として行われる資産の譲渡等に係る非課税範囲」について解説します。 解説動画 https://youtu.be/y1aHVo5ygiQ 概要 消費税において、社会福祉法に規定される社会福祉事業および更生保護事業として行われ... -

【国税庁タックスアンサー|消費税】No.6214 身体障害者用物品に該当する自動車

国税庁タックスアンサーの「No.6214 身体障害者用物品に該当する自動車」について解説します。 解説動画 https://youtu.be/WmozwtRDB0g 概要 「身体障害者用物品に該当する自動車」は、消費税の非課税対象とされます。非課税となる自動車は、主に二つのタ... -

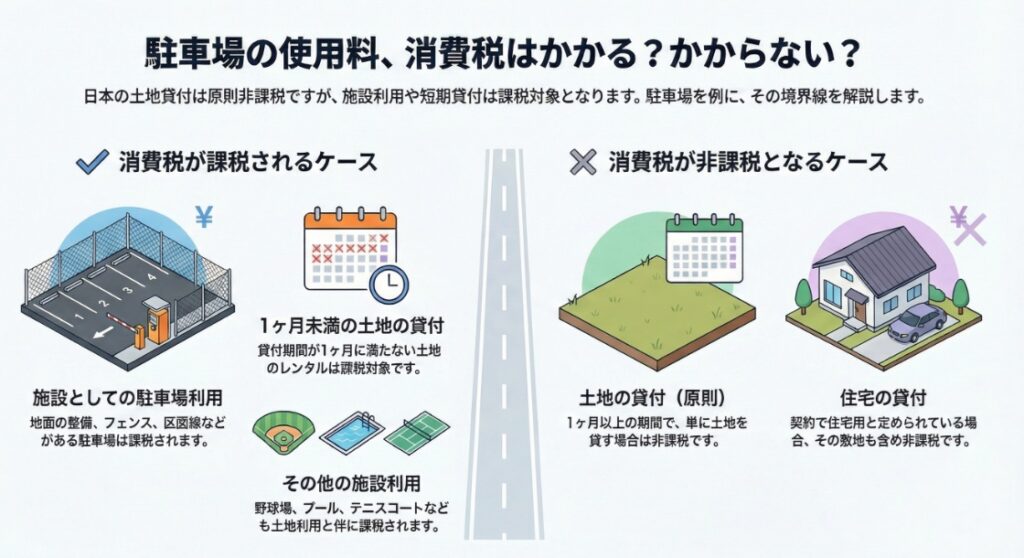

【国税庁タックスアンサー|消費税】No.6213 駐車場の使用料など

国税庁タックスアンサーの「No.6213 駐車場の使用料など」について解説します。 解説動画 https://youtu.be/KaU3OJRnkdk 概要 消費税において、土地の譲渡や貸付けは原則として非課税と定められています。しかし、土地の貸付けであっても、貸付期間が1か月... -

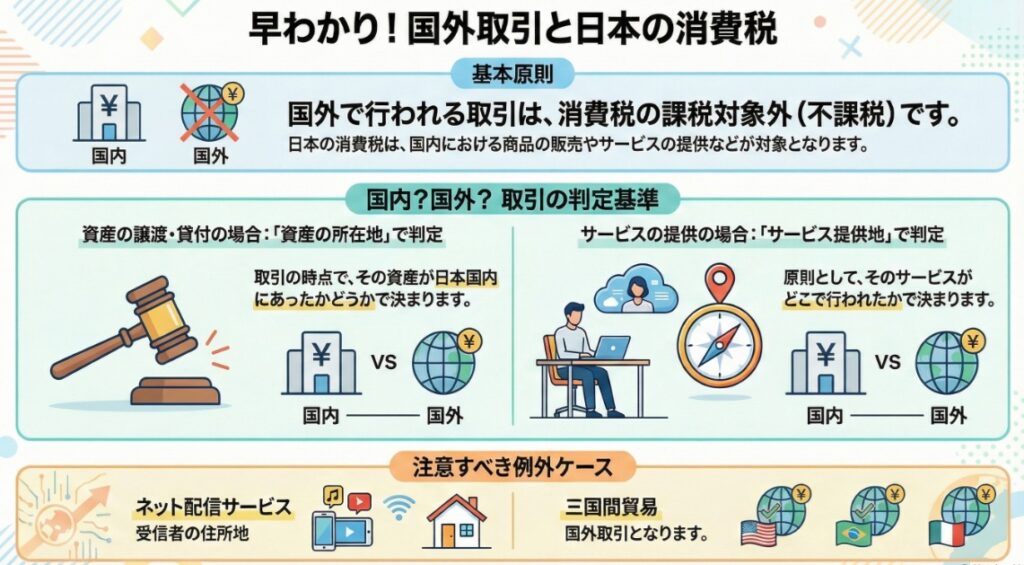

【国税庁タックスアンサー|消費税】No.6210 国外取引

国税庁タックスアンサーの「6210 国外取引」について解説します。 解説動画 https://youtu.be/pDu-bM41QbY 概要 消費税において、国外取引は、課税対象となる要件(国内取引)を満たさないため、消費税が課税されない不課税取引に該当します。 国内取引か... -

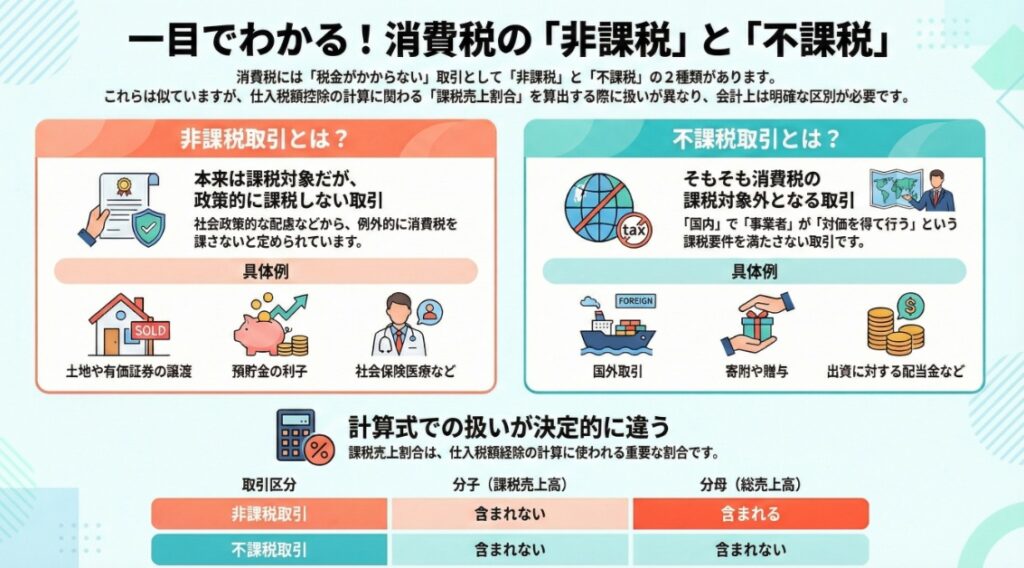

【国税庁タックスアンサー|消費税】No.6209 非課税と不課税の違い

国税庁タックスアンサーの「No.6209 非課税と不課税の違い」について解説します。 解説動画 https://youtu.be/cFSrZESW6jU 概要 消費税において、不課税取引とは、国内で事業者が事業として対価を得て行う取引という課税の対象となる要件に当てはまらない... -

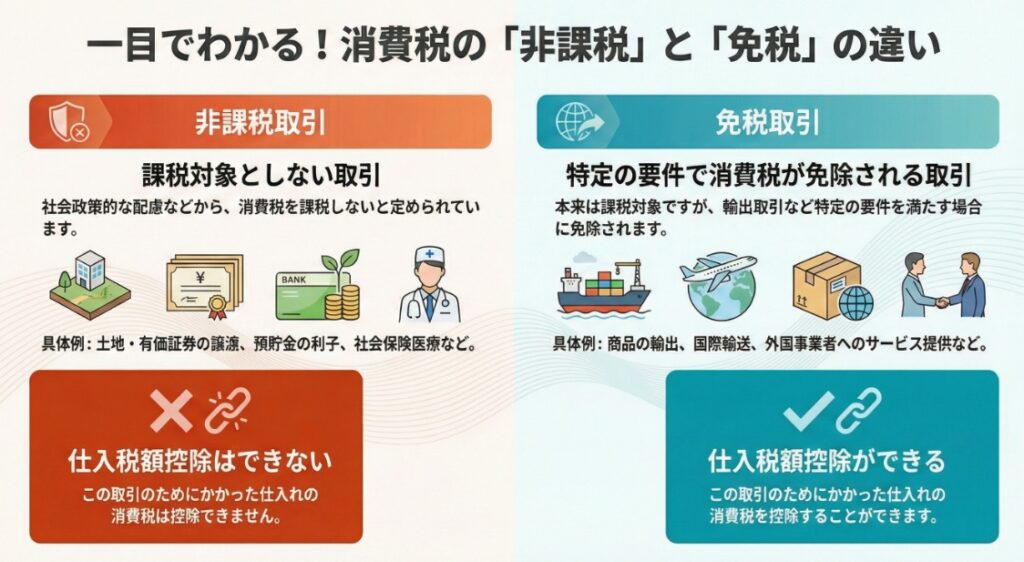

【国税庁タックスアンサー|消費税】No.6205 非課税と免税の違い

国税庁タックスアンサーの「No.6205 非課税と免税の違い」について解説します。 解説動画 https://youtu.be/7UGQ7QfU8cM 概要 非課税と免税の最大の違いは、その取引のために行った課税仕入れについて、仕入税額控除を行えるかどうかという点です。 非課税... -

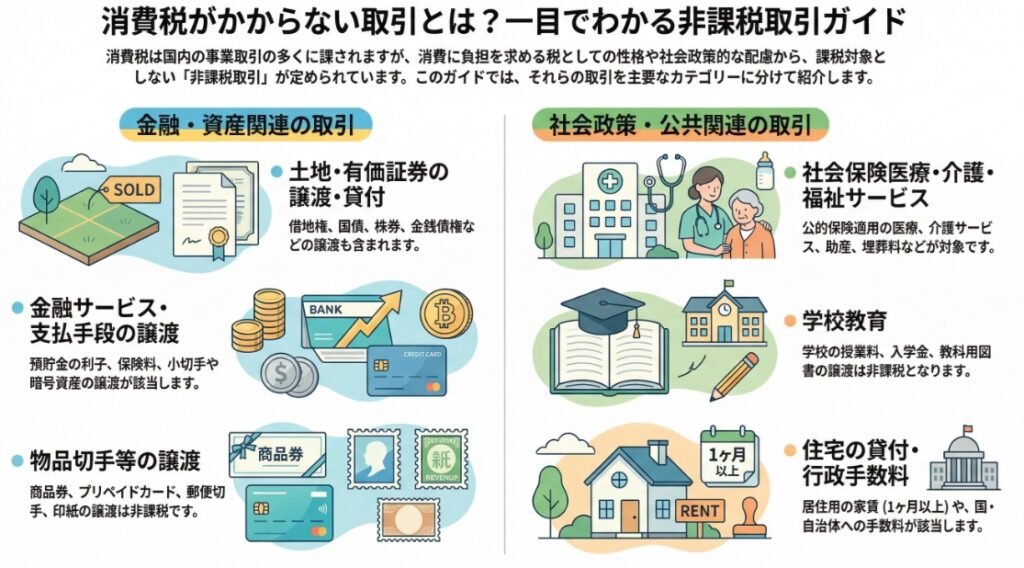

【国税庁タックスアンサー|消費税】No.6201 非課税となる取引

国税庁タックスアンサーの「No.6201 非課税となる取引」について解説します。 解説動画 https://youtu.be/4EBnbbFfSMQ 概要 消費税の非課税取引は、国内で事業者が対価を得て行う取引のうち、消費に負担を求める税としての性格になじまないものや社会政策... -

【国税庁タックスアンサー|消費税】No.6102 消費税の軽減税率制度

国税庁タックスアンサーの「No.6102 消費税の軽減税率制度」について解説します。 解説動画 https://youtu.be/tcbYFDysAdM 概要 消費税の軽減税率制度は、令和元年10月1日から消費税率の引き上げ(8%から10%へ)と同時に実施されました。税率は、標準税率1... -

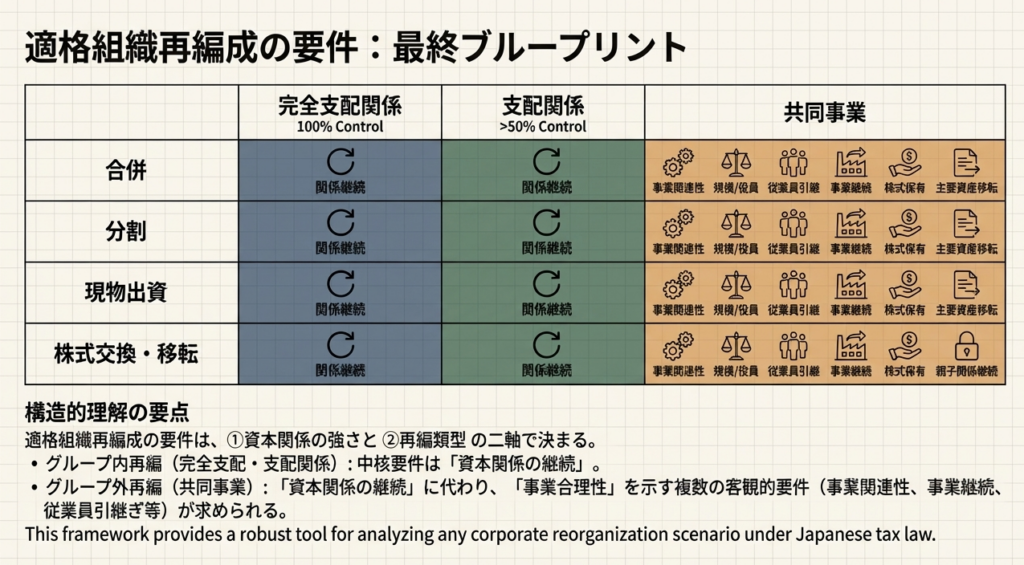

【組織再編】適格組織再編における3つの支配関係パターン|法人税法施行令 第4条の3(適格組織再編成における株式の保有関係等)

法人税法施行令4条の3 (適格組織再編成における株式の保有関係等)をもとに組織再編に関する支配関係について解説します。 解説動画 簡易版 https://youtu.be/OcJBIWy8P7c 詳細版(対話形式) https://youtu.be/6_1Fj7vcvkI 概要 組織再編成における「支... -

【組織再編】支配関係及び完全支配関係|法人税法施行令第4条の2 ( 支配関係及び完全支配関係)

法人税法施行令4条の2 (支配関係及び完全支配関係)をもとに組織再編に関する支配関係について解説します。 解説動画 https://youtu.be/49ThEIb0eGo 概要 直接支配関係とは、一の者(個人とその特殊関係者を含む)が法人の発行済株式等の総数または総額の... -

【組織再編】組織再編成に係る包括否認規定|法人税法第132条の2 (組織再編成に係る行為又は計算の否認)

法人税法第132条の2 (組織再編成に係る行為又は計算の否認)をもとに組織再編に関する包括否認規定について解説します。 解説動画 https://youtu.be/HFrIeTeSuR0 概要 法人税法第132条の2は、組織再編成に係る行為又は計算の否認を定めています。 税務署... -

会計上の「のれん」vs 税務上の「資産調整勘定」(処理方法・税効果会計等の考え方の違い)

会計上の「のれん」と税務上の「資産負債調整勘定」の違いについて解説します。 解説動画 簡易版 https://youtu.be/xI5UX7oNN_0 詳細版(対話形式) https://youtu.be/twkBgdn5aVw 概要 非適格合併等とは、適格合併に該当しない合併、分割、現物出資または... -

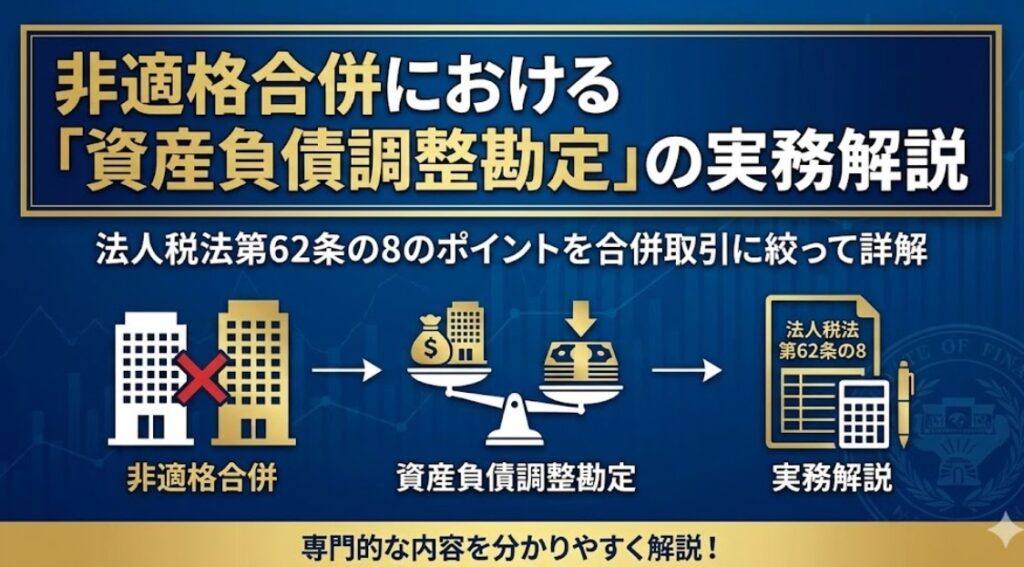

【合併】資産負債調整勘定|第62条の8(非適格合併等により移転を受ける資産等に係る調整勘定の損金算入等)

第62条の8(非適格合併等により移転を受ける資産等に係る調整勘定の損金算入等)をもとに合併に関する規定を解説します。 解説動画 簡易版 https://youtu.be/5qSXYcGHPOU 詳細版(対話形式) https://youtu.be/kLtYnJYpWwU 概要 非適格合併等(適格合併に... -

【合併】法人税法における「適格合併」と「非適格合併」のポイント

法人税法に関する「適格合併」「非適格合併」についてポイントを解説します。 解説動画 簡易版 https://youtu.be/BhLSBrSvpyM 詳細版(対話形式) https://youtu.be/RVCU2LxstUk 概要 法人税法第62条の2は、適格組織再編(適格合併および適格分割型分割)... -

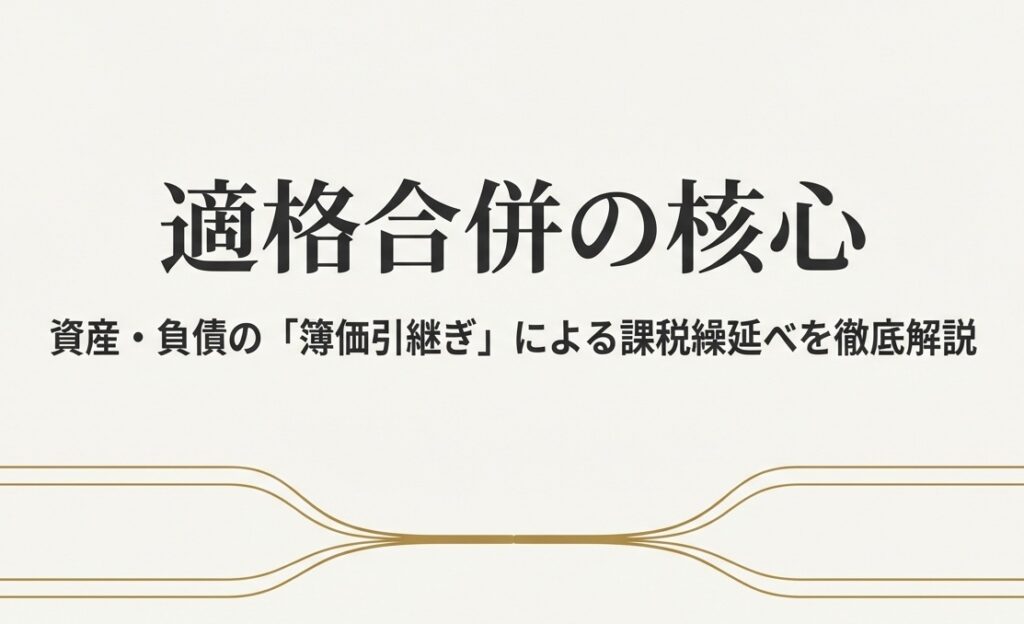

【合併】適格合併による資産等の帳簿価額による引継ぎ|法人税法 第62条の2(適格合併及び適格分割型分割による資産等の帳簿価額による引継ぎ)

法人税法 第62条の2(適格合併及び適格分割型分割による資産等の帳簿価額による引継ぎ)をもとに合併に関する規定を解説します。 解説動画 簡易版 https://youtu.be/zKQdTFjw2Ic 詳細版(対話形式) https://youtu.be/e6siqaD_wxc 概要 法人税法第62条の2... -

【合併】合併による資産等の時価による譲渡|法人税法第62条(合併及び分割による資産等の時価による譲渡)

法人税法第62条(合併及び分割による資産等の時価による譲渡)をもとに合併に関する規定を解説します。 解説動画 簡易版 https://youtu.be/_JaaGACGCJ0 詳細版(対話形式) https://youtu.be/IfWiaOhLZ3U 概要 法人税法第62条は、内国法人が合併または分割... -

【合併】合併に関する特定資産に係る譲渡等損失|法人税法第62条の7(特定資産に係る譲渡等損失額の損金不算入)

法人税法第62条の7(特定資産に係る譲渡等損失額の損金不算入)をもとに合併に関する規定を解説します。 解説動画 簡易版 https://youtu.be/AMzq90otYRs 詳細版(対話形式) https://youtu.be/HCn0nSCpZxc 概要 内国法人を合併法人とする特定適格組織再編... -

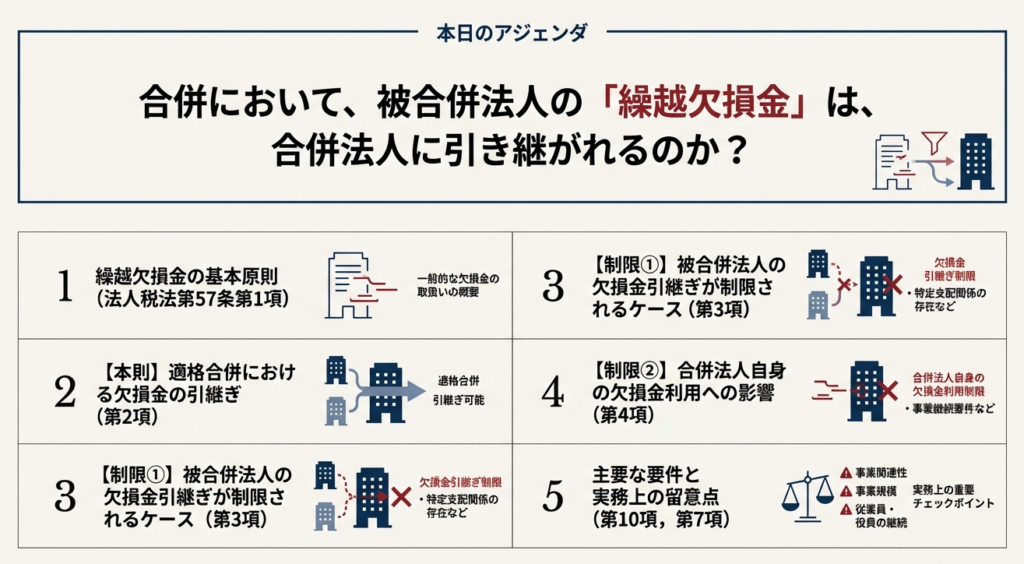

【合併】合併に関する繰越欠損金|法人税法 第57条(欠損金の繰越控除)

法人税法 第57条(欠損金の繰越控除)をもとに合併に関する規定を解説します。 解説動画 簡易版 https://youtu.be/kc8llnkh7pA 詳細版(対話形式) https://youtu.be/T11-ri7rX38 概要 内国法人を合併法人とする適格合併が行われた場合、被合併法人等(合... -

【消費税】「95%ルール」の適用要件の見直しを踏まえた仕入控除税額の計算方法等に関するQ&A【基本的な考え方編】③/平成 24 年3月:国税庁消費税室

国税庁消費税室じゃら平成24年3月に公表された「「95%ルール」の適用要件の見直しを踏まえた仕入控除税額の計算方法等に関するQ&A【基本的な考え方編】」のうち問21~問31について解説します。 ※少し古いですが、考え方は今でも参考になります。 解説... -

【消費税】「95%ルール」の適用要件の見直しを踏まえた仕入控除税額の計算方法等に関するQ&A【基本的な考え方編】②/平成 24 年3月:国税庁消費税室

国税庁消費税室じゃら平成24年3月に公表された「「95%ルール」の適用要件の見直しを踏まえた仕入控除税額の計算方法等に関するQ&A【基本的な考え方編】」のうち問9~問20について解説します。 解説動画 https://youtu.be/t68DGjLoY3Q 概要 【課税売上... -

【消費税】「95%ルール」の適用要件の見直しを踏まえた仕入控除税額の計算方法等に関するQ&A【基本的な考え方編】①/平成 24 年3月:国税庁消費税室

国税庁消費税室じゃら平成24年3月に公表された「「95%ルール」の適用要件の見直しを踏まえた仕入控除税額の計算方法等に関するQ&A【基本的な考え方編】」のうち問1~問8について解説します。 解説動画 https://youtu.be/seL_-Z-0ktI 概要 【仕入税額... -

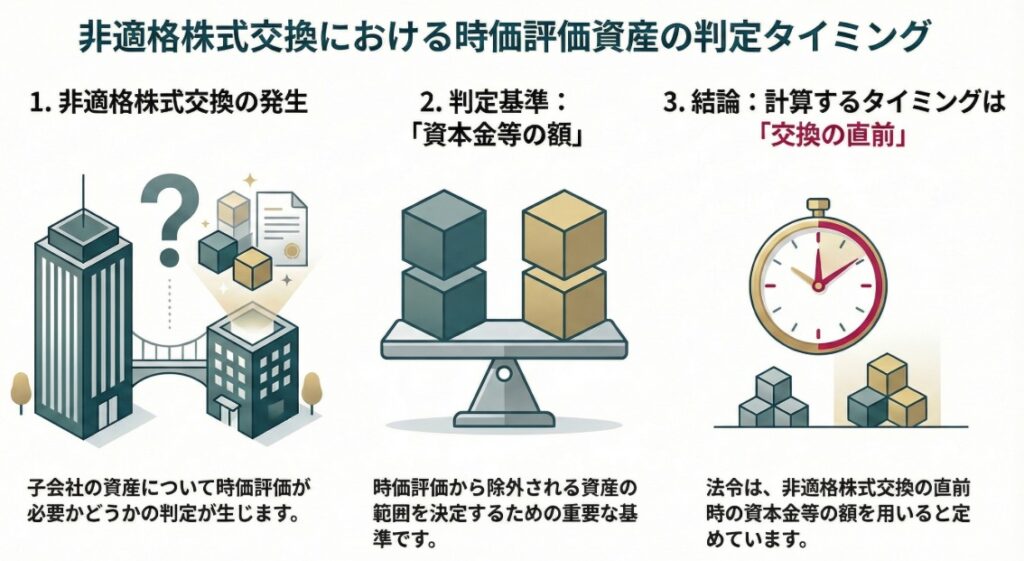

【法人税基本通達】組織再編成に係る所得の金額の計算/非適格株式交換等に係る株式交換完全子法人等の時価評価損益

法人税法基本通達の「第12章の2 組織再編成に係る所得の金額の計算/第3節 非適格株式交換等に係る株式交換完全子法人等の時価評価損益」について解説します。 解説動画 https://youtu.be/rJtu-ta304c 概要 非適格株式交換等(法第62条の9)が行われる際に... -

【法人税基本通達】組織再編成に係る所得の金額の計算/特定資産に係る譲渡等損失額

法人税法基本通達の「第12章の2 組織再編成に係る所得の金額の計算/第2節 特定資産に係る譲渡等損失額」について解説します。 解説動画 https://youtu.be/Lmr01yicZ4w 概要 「特定資産に係る譲渡等損失額の損金不算入」(法第62条の7)の適用に関する税務... -

【法人税基本通達】組織再編成に係る所得の金額の計算/通則

法人税法基本通達の「第12章の2 組織再編成に係る所得の金額の計算/第1節 通則」について解説します。 解説動画 https://youtu.be/cSbgn5quPEg 概要 「組織再編成後の簿価修正」として、適格組織再編成後の資産・負債の帳簿価額の修正に関する税務上の取... -

【国税庁タックスアンサー|財産評価】No.4621 私道に沿接する宅地の評価

国税庁タックスアンサーの「No.4621 私道に沿接する宅地の評価」について解説します。 解説動画 https://youtu.be/QIWnkgO7mCE 概要 路線価地域内において、路線価が設定されていない道路のみに接している宅地(私道に沿接する宅地)の評価は、相続税や贈... -

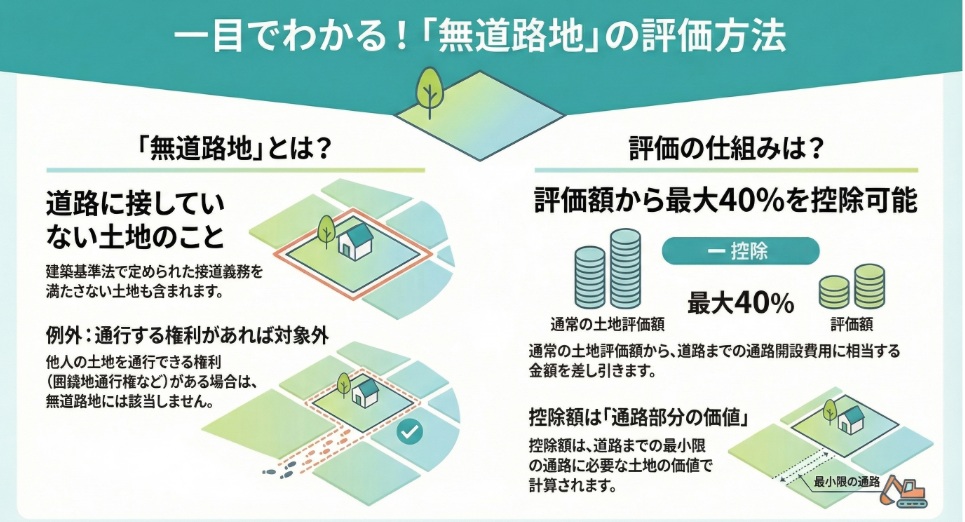

【国税庁タックスアンサー|財産評価】No.4620 無道路地の評価

国税庁タックスアンサーの「No.4620 無道路地の評価」について解説します。 解説動画 https://youtu.be/EMdIIuLo1Lg 概要 「無道路地の評価」は、相続税や贈与税の対象となる評価方法であり、道路に接していない宅地(建築基準法上の接道義務を満たしてい... -

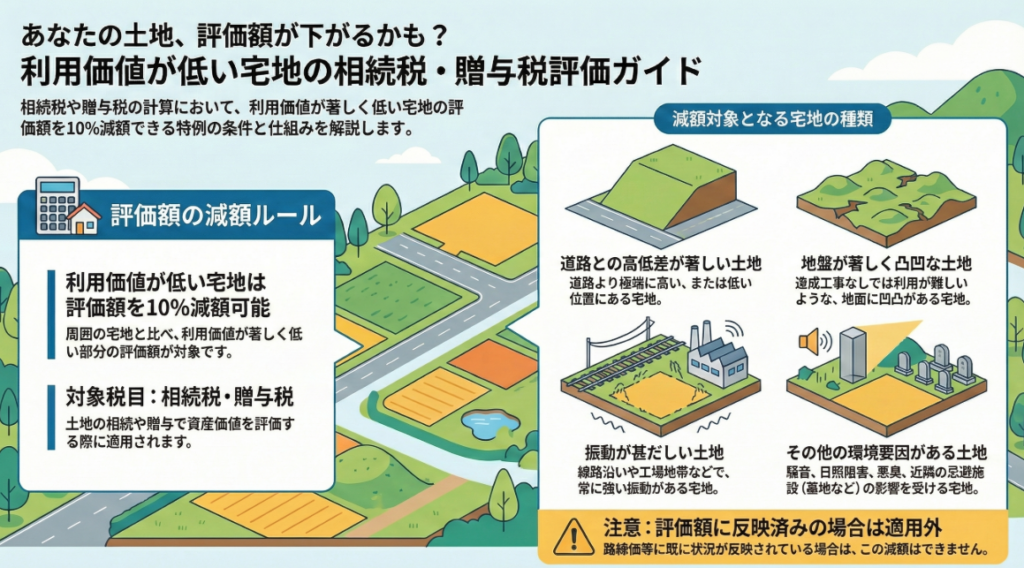

【国税庁タックスアンサー|財産評価】No.4617 利用価値が著しく低下している宅地の評価

国税庁タックスアンサーの「No.4617 利用価値が著しく低下している宅地の評価」について解説します。 解説動画 https://youtu.be/mbz8IHKOPUo 概要 国税庁の「No.4617 利用価値が著しく低下している宅地の評価」は、相続税および贈与税における特定の宅地... -

【国税庁タックスアンサー|財産評価】No.4614 貸家建付地の評価

国税庁タックスアンサーの「No.4614 貸家建付地の評価」について解説します。 解説動画 https://youtu.be/MVJ4oCKdLtw 概要 国税庁の「No.4614 貸家建付地の評価」は、相続税および贈与税における貸家建付地の評価方法を定めています。貸家建付地とは、所... -

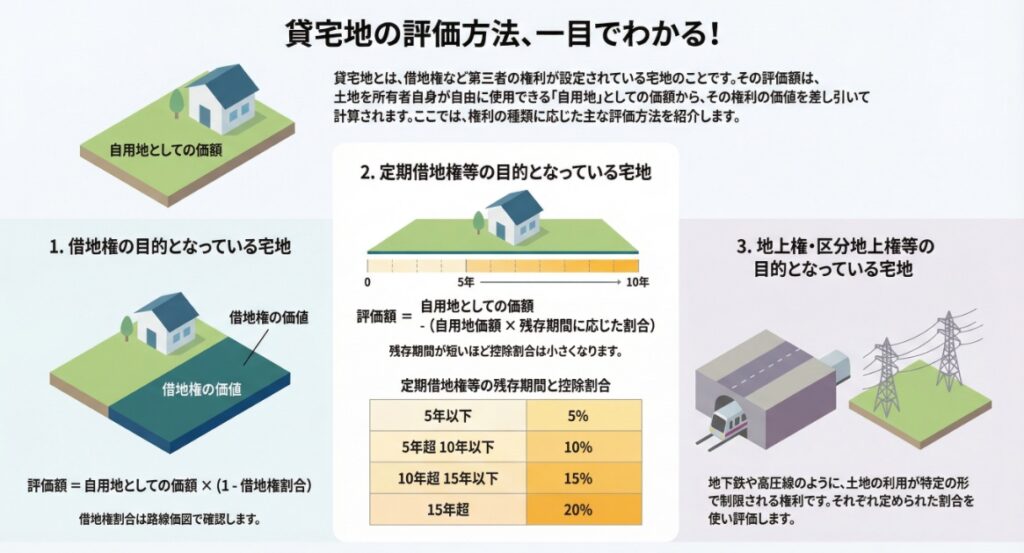

【国税庁タックスアンサー|財産評価】No.4613 貸宅地の評価

国税庁タックスアンサーの「No.4613 貸宅地の評価」について解説します。 解説動画 https://youtu.be/DFbfGzvAkXg 概要 国税庁の「No.4613 貸宅地の評価」は、相続税および贈与税における貸宅地の評価方法を定めています。貸宅地とは、借地権など宅地の上... -

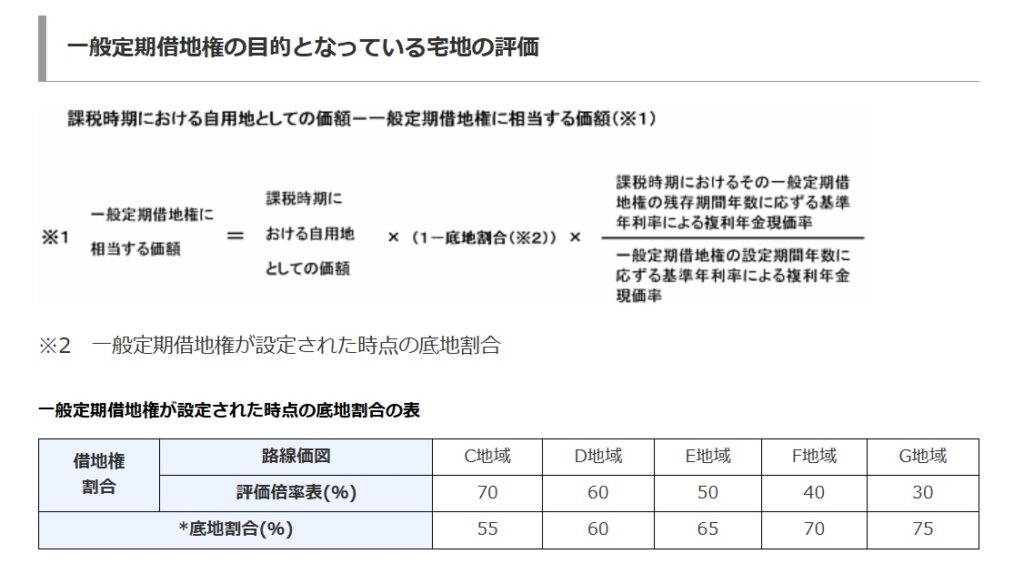

【国税庁タックスアンサー|財産評価】No.4612 一般定期借地権の目的となっている宅地の評価

国税庁タックスアンサーの「No.4612 一般定期借地権の目的となっている宅地の評価」について解説します。 解説動画 https://youtu.be/BVSxTLZjz5U 概要 「一般定期借地権の目的となっている宅地の評価」は、相続税および贈与税を対象とした特例的な評価方... -

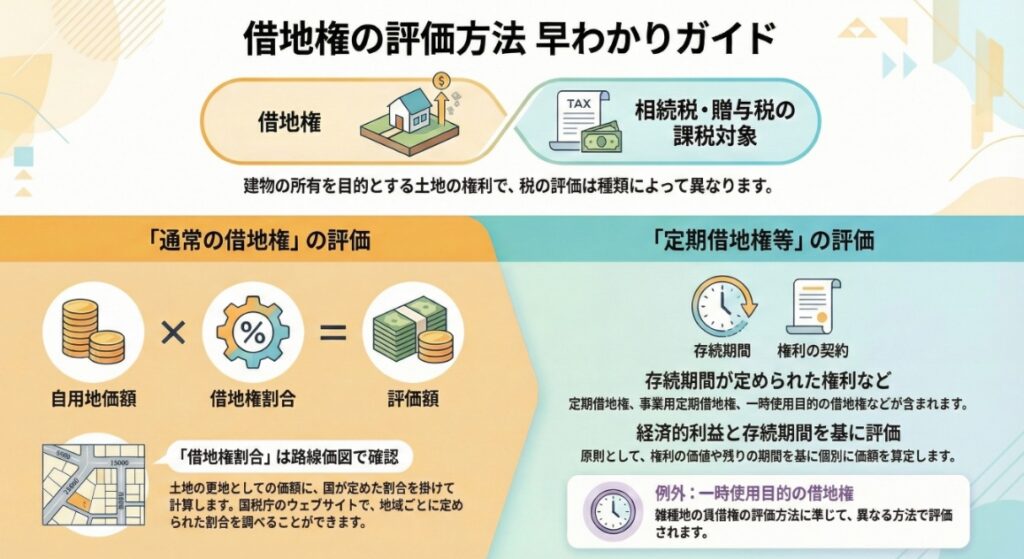

【国税庁タックスアンサー|財産評価】No.4611 借地権の評価

国税庁タックスアンサーの「No.4611 借地権の評価」について解説します。 解説動画 https://youtu.be/SBXOt94XO98 概要 「借地権の評価」は、相続税や贈与税の課税対象となる権利の価額を算出する方法です。借地権とは、建物の所有を目的とする地上権また... -

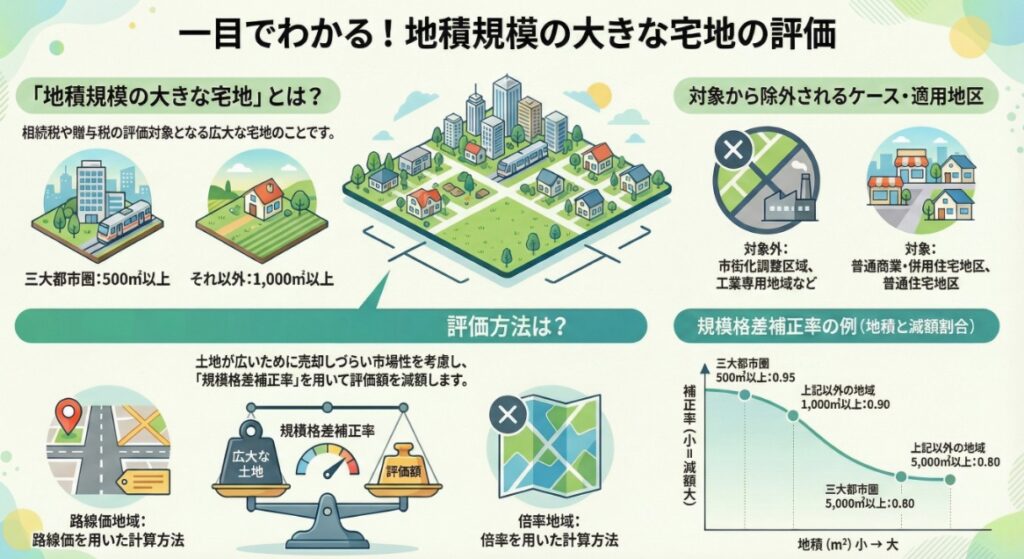

【国税庁タックスアンサー|財産評価】No.4609 地積規模の大きな宅地の評価

国税庁タックスアンサーの「No.4609 地積規模の大きな宅地の評価」について解説します。 解説動画 https://youtu.be/OuFCOLacWes 概要 「地積規模の大きな宅地の評価」は、相続税および贈与税を対象とする評価方法です。 この評価における「地積規模の大き... -

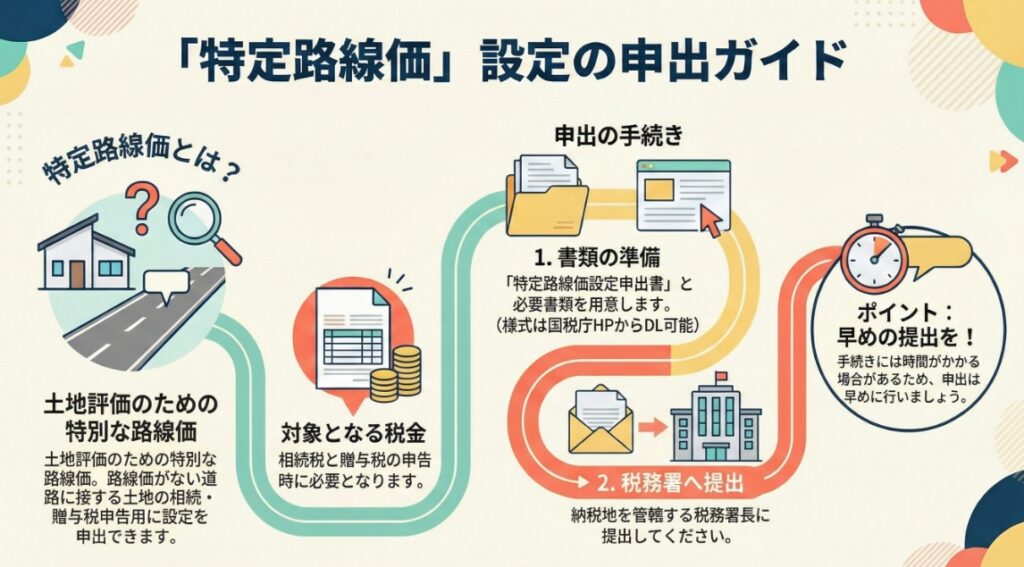

【国税庁タックスアンサー|財産評価】No.4607 特定路線価の設定の申出

国税庁タックスアンサーの「No.4607 特定路線価の設定の申出」について解説します。 解説動画 https://youtu.be/TyYsbXDWybI 概要 特定路線価の設定の申出は、相続税や贈与税の土地評価に関連する手続きです。 これは、土地が路線価地域内にありながら、接... -

【国税庁タックスアンサー|財産評価】No.4606 倍率方式による土地の評価

国税庁タックスアンサーの「No.4606 倍率方式による土地の評価」について解説します。 解説動画 https://youtu.be/YibykrbgO30 概要 倍率方式は、相続税や贈与税の対象となる土地の評価方法の一つです。 この方式は、路線価が定められていない地域の土地を... -

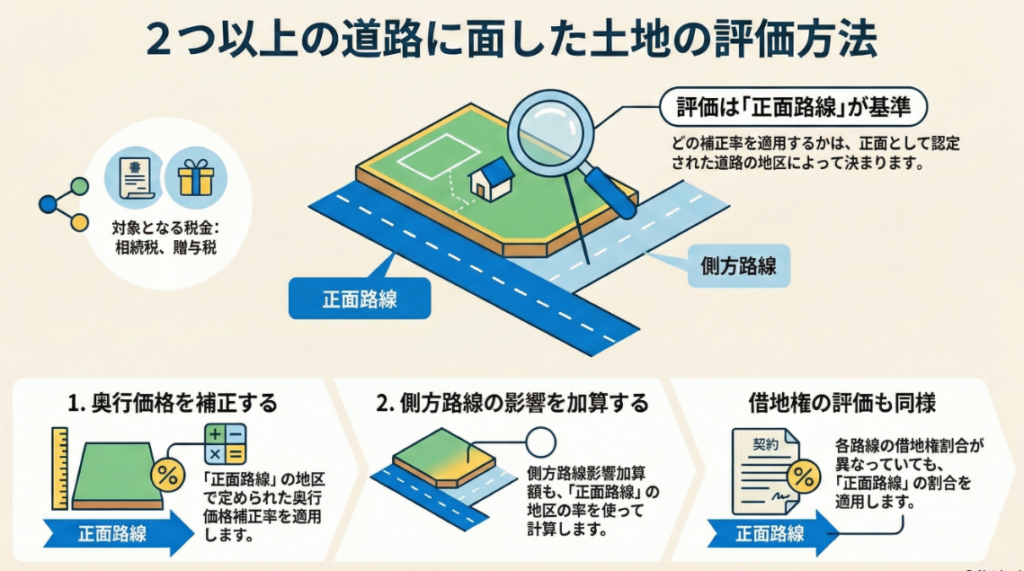

【国税庁タックスアンサー|財産評価】No.4605 地区の異なる2以上の路線に接する宅地の評価

国税庁タックスアンサーの「No.4605 地区の異なる2以上の路線に接する宅地の評価」について解説します。 解説動画 https://youtu.be/HRlWBszVST8 概要 相続税や贈与税の計算で、地区の異なる2以上の路線に接する宅地を評価する際、適用すべき評価基準が定... -

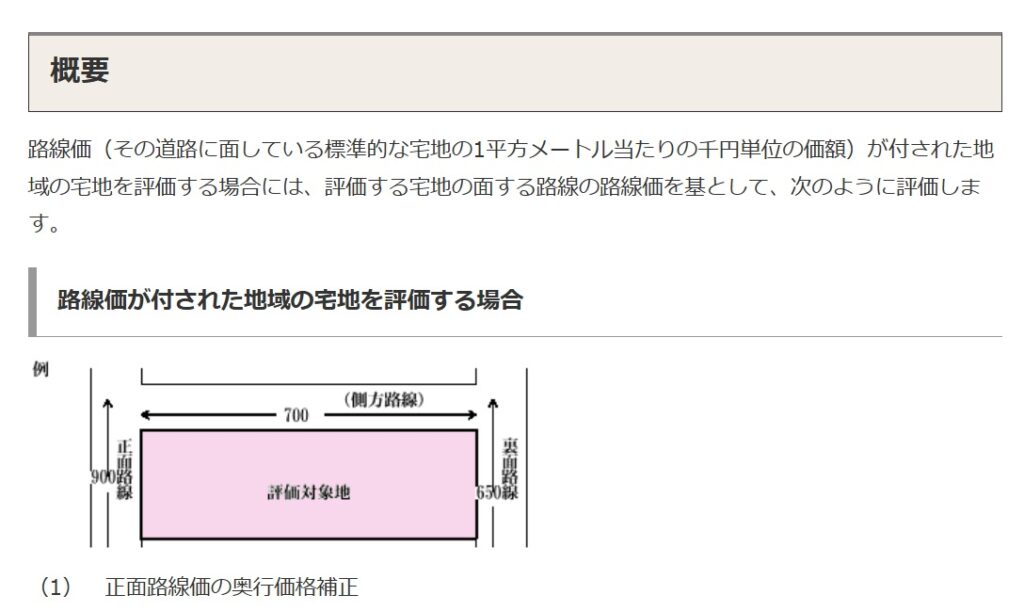

【国税庁タックスアンサー|財産評価】No.4604 路線価方式による宅地の評価

国税庁タックスアンサーの「No.4604 路線価方式による宅地の評価」について解説します。 解説動画 https://youtu.be/6ERoYRmPL5I 概要 相続税や贈与税の計算において、路線価が付された地域の宅地を評価する際には路線価方式を用います。これは、その道路... -

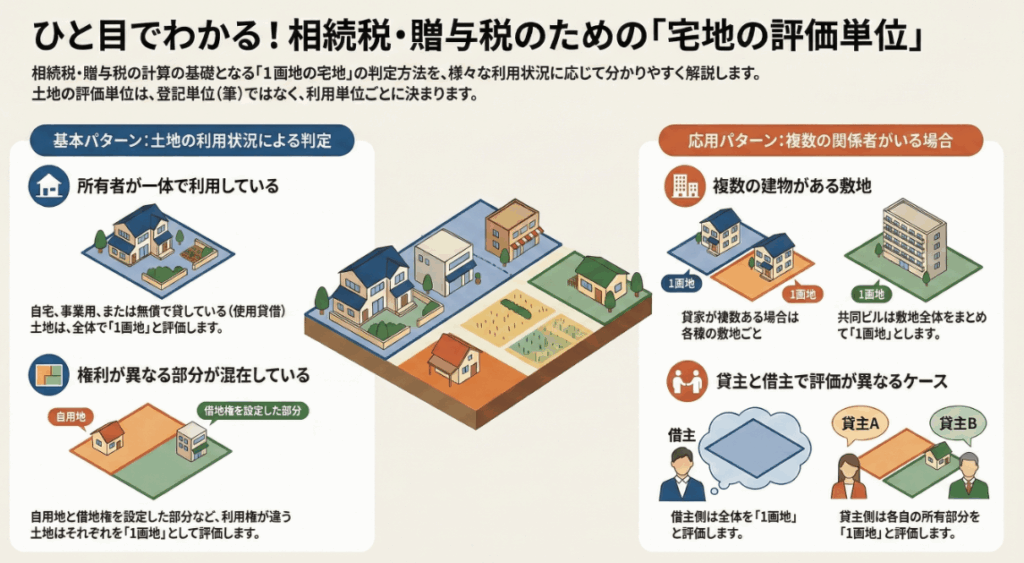

【国税庁タックスアンサー|財産評価】No.4603 宅地の評価単位

国税庁タックスアンサーの「No.4603 宅地の評価単位」について解説します。 解説動画 https://youtu.be/A0LLV5dYxkk 概要 相続税や贈与税の対象となる宅地の価額は、登記上の1筆単位ではなく、「1画地の宅地」ごとに評価されます。1画地の宅地とは、利用の... -

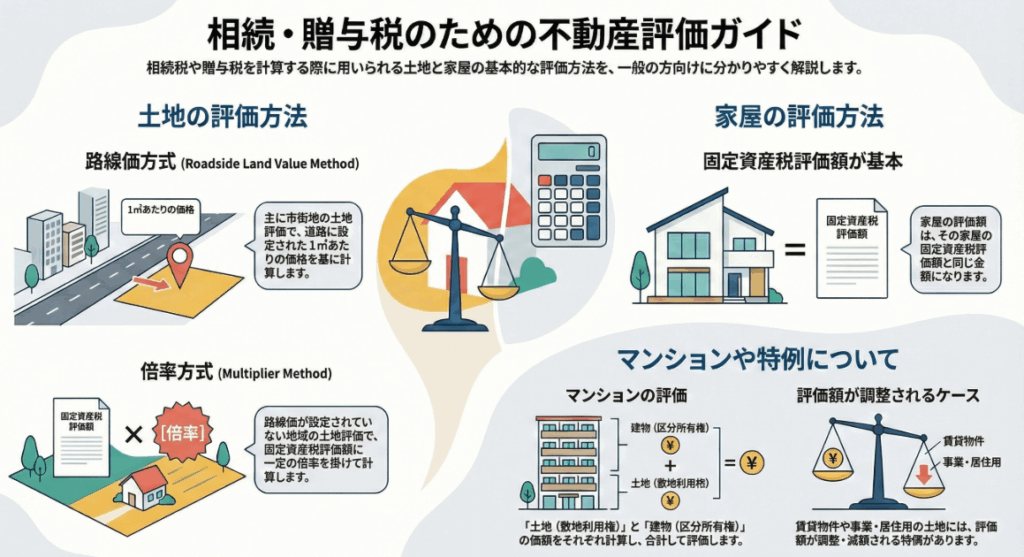

【国税庁タックスアンサー|財産評価】No.4602 土地家屋の評価

国税庁タックスアンサーの「No.4602 土地家屋の評価」について解説します。 解説動画 https://youtu.be/j61neu6V9as 概要 相続税や贈与税を計算する際、取得した土地や家屋を評価する必要があります。 土地の評価方法には、路線(道路)に面する標準的な宅... -

【会計不正事例】架空売上119億円 資金還流の不正スキーム全貌

2025 年 7 月 25 日にある上場会社から公表された「調査報告書」をもとにしたケーススタディとなっています。 解説動画 要約版 https://youtu.be/UZ9wWIQbgm8 詳細版(対話形式) https://youtu.be/H-Bee5LYTxw 概要 第三者委員会による調査の結果、ある上... -

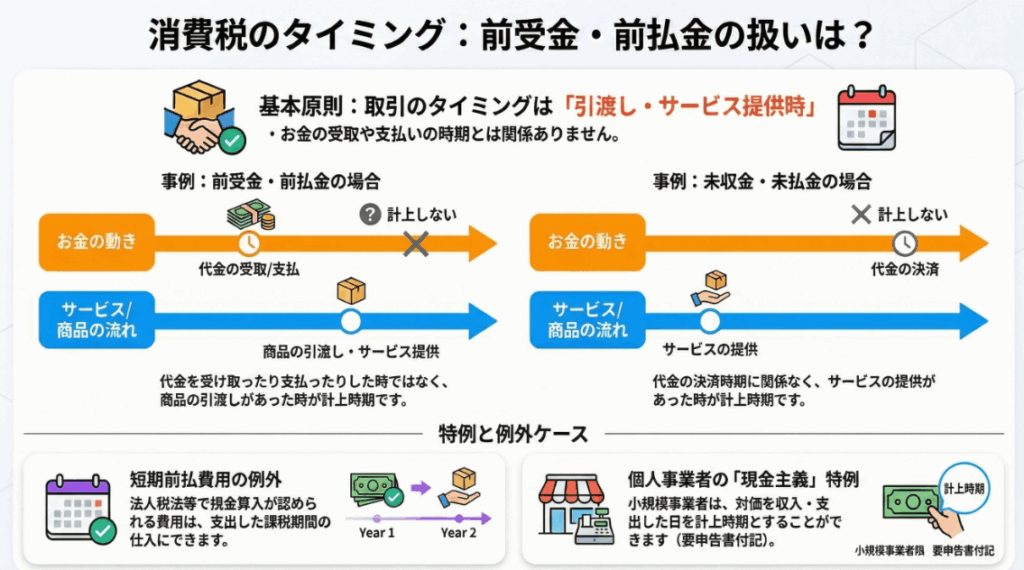

【国税庁タックスアンサー|消費税】No.6165 前受金や前払金などがあるとき

国税庁タックスアンサーの「No.6165 前受金や前払金などがあるとき」について解説します。 解説動画 https://youtu.be/Vf7hOuhwrHw 概要 消費税における課税資産の譲渡等や課税仕入れの時期は、原則として、所得税や法人税の取り扱いと同様に、資産の引渡... -

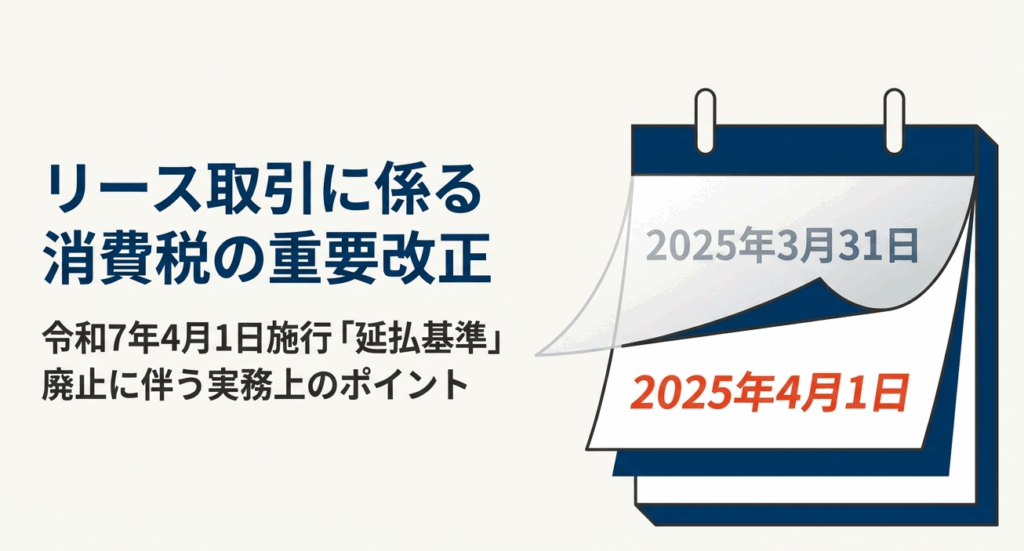

【国税庁タックスアンサー|消費税】No.6163 リース取引についての消費税の取扱いの概要

国税庁タックスアンサーの「No.6163 リース取引についての消費税の取扱いの概要」について解説します。 解説動画 https://youtu.be/TIOXcVAu_KM 概要 所得税法または法人税法の規定により売買があったものとされるリース取引について、賃貸人(リース譲渡... -

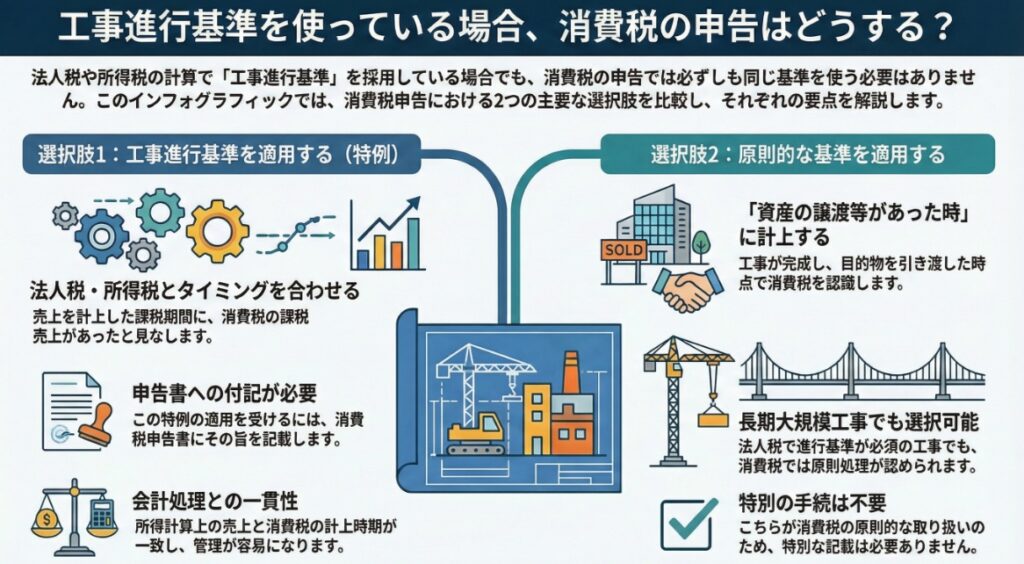

【国税庁タックスアンサー|消費税】No.6161 工事進行基準を用いているとき

国税庁タックスアンサーの「No.6161 工事進行基準を用いているとき」について解説します。 解説動画 https://youtu.be/x8Azw382544 概要 工事を請け負った事業者が消費税を申告する際、納税義務の成立時期は「資産の譲渡等」の時が原則です。 しかし、所得... -

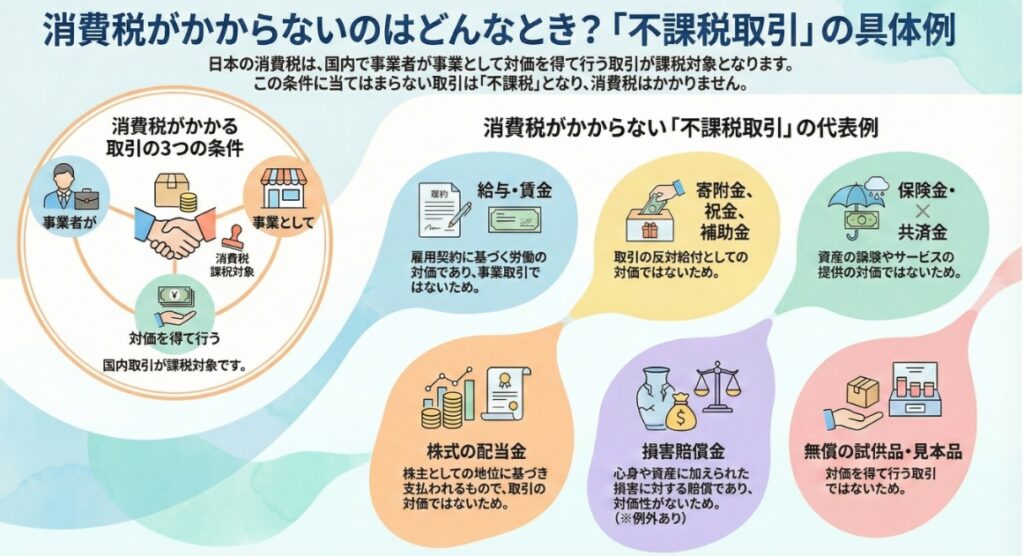

【国税庁タックスアンサー|消費税】No.6157 課税の対象とならないもの(不課税)の具体例

国税庁タックスアンサーの「No.6157 課税の対象とならないもの(不課税)の具体例」について解説します。 解説動画 https://youtu.be/Oo2sa4XA8CY 概要 消費税は、国内で事業者が事業として、対価を得て行う「資産の譲渡等」(資産の譲渡、貸付け、役務の提... -

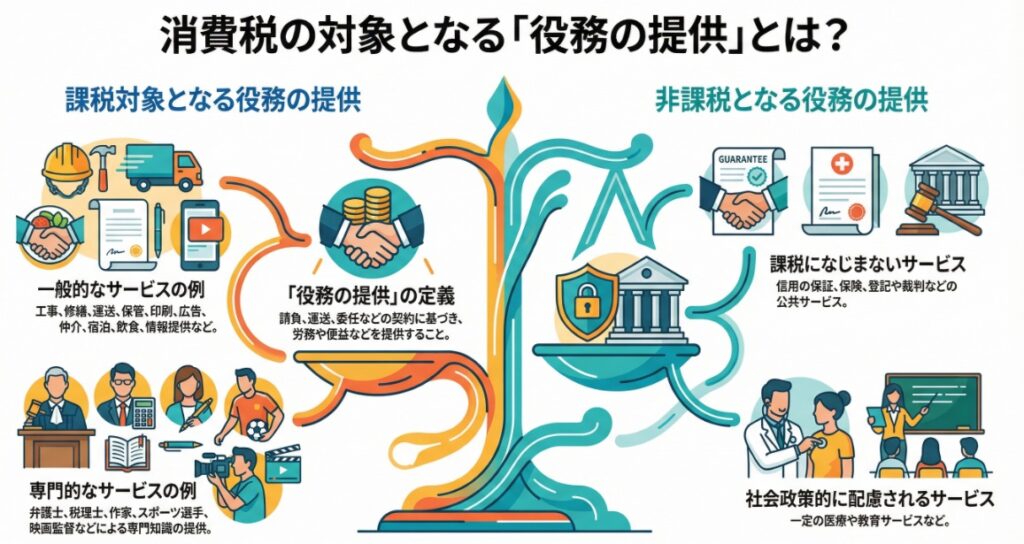

【国税庁タックスアンサー|消費税】No.6153 役務の提供の具体例

国税庁タックスアンサーの「No.6153 役務の提供の具体例」について解説します。 解説動画 https://youtu.be/HwFNz1cWjCI 概要 国内において事業者が事業として対価を得て行う「役務の提供」(サービスの提供)は、消費税の課税対象となります。 この役務の... -

経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」(⑦今後の企業価値評価業務と検討課題)

日本公認会計士協から平成 19 年5月 16 日(改正 平成 25 年7月3日)に公表された経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」のうち「Ⅶ 今後の企業価値評価業務と検討課題」について解説します。 解説動画 https://youtu.be/IhciOuJla... -

経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」(⑥裁判目的の企業価値評価業務)

日本公認会計士協から平成 19 年5月 16 日(改正 平成 25 年7月3日)に公表された経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」のうち「Ⅵ 裁判目的の企業価値評価業務」について解説します。 解説動画 https://youtu.be/w1HTyiavXbs 概... -

経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」(⑤取引目的の企業価値評価業務)

日本公認会計士協から平成 19 年5月 16 日(改正 平成 25 年7月3日)に公表された経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」のうち「Ⅴ 取引目的の企業価値評価業務」について解説します。 解説動画 https://youtu.be/tIZ4hL9MjWg 概... -

経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」(④評価アプローチと評価法)

日本公認会計士協から平成 19 年5月 16 日(改正 平成 25 年7月3日)に公表された経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」のうち「Ⅳ 評価アプローチと評価法」について解説します。 解説動画 https://youtu.be/9Tmf206epnY 概要 日... -

経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」(③企業価値評価における価値形成要因)

日本公認会計士協から平成 19 年5月 16 日(改正 平成 25 年7月3日)に公表された経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」のうち「Ⅲ 企業価値評価における価値形成要因」について解説します。 解説動画 https://youtu.be/Ne4gHrgdL... -

経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」(②企業価値評価基本ガイドライン)

日本公認会計士協から平成 19 年5月 16 日(改正 平成 25 年7月3日)に公表された経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」のうち「Ⅱ企業価値評価基本ガイドライン」について解説します。 解説動画 https://youtu.be/bzsNwCGZfqI 概... -

経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」(①総論)

日本公認会計士協から平成 19 年5月 16 日(改正 平成 25 年7月3日)に公表された経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」のうち「Ⅰ 総 論」について解説します。 解説動画 https://youtu.be/fWWDHVkGSSk 概要 日本公認会計士協会... -

【国税庁タックスアンサー|消費税】No.6149 資産の貸付けの具体例

国税庁タックスアンサーの「No.6149 資産の貸付けの具体例」について解説します。 解説動画 https://youtu.be/NSE5fLYPYD8 概要 国内において事業者が事業として対価を得て行う資産の貸付けは、消費税の課税対象となります。 この「資産の貸付け」には、事... -

【国税庁タックスアンサー|消費税】No.6145 資産の譲渡の具体例

国税庁タックスアンサーの「No.6145 資産の譲渡の具体例」について解説します。 解説動画 https://youtu.be/svAeM8BjKAM 概要 消費税の課税対象となる「資産の譲渡」とは、事業者が国内において事業として対価を得て行う、資産の同一性を保ちつつ他人に所... -

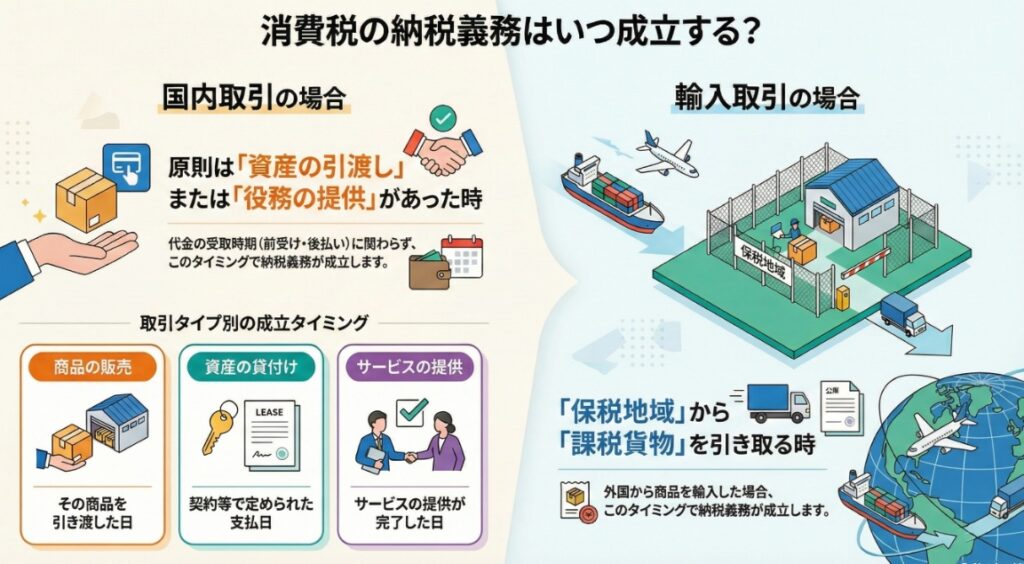

【国税庁タックスアンサー|消費税】No.6141 納税義務の成立の時期

国税庁タックスアンサーの「No.6141 納税義務の成立の時期」について解説します。 解説動画 https://youtu.be/qoCSdwx2N8E 概要 消費税の納税義務の成立時期は、取引の種別によって異なります。 国内取引にかかる消費税の納税義務は、原則として「課税資産... -

【国税庁タックスアンサー|消費税】No.6137 課税期間

国税庁タックスアンサーの「No.6137 課税期間」について解説します。 解説動画 https://youtu.be/3Fgk673Eld4 概要 消費税の課税期間は、原則として、個人事業者は1月1日から12月31日までの期間です。法人の課税期間は、その法人の事業年度と定められてお... -

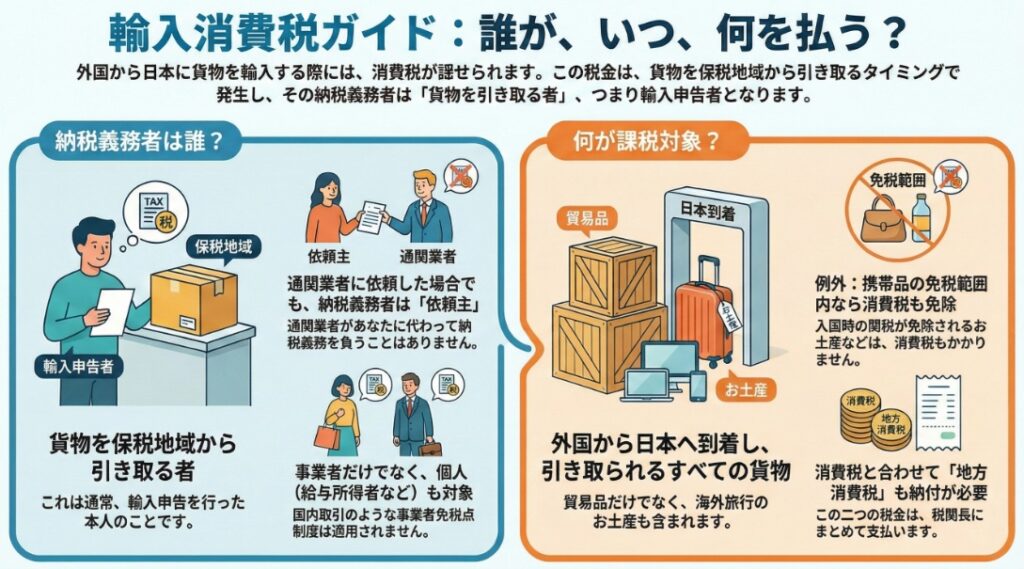

【国税庁タックスアンサー|消費税】No.6133 輸入する貨物の納税義務者

国税庁タックスアンサーの「No.6133 輸入する貨物の納税義務者」について解説します。 解説動画 https://youtu.be/rdtF_H9N8FQ 概要 輸入する貨物については、保税地域から引き取る時に消費税が課税されます。 この消費税の納税義務者は、その貨物を保税地... -

【国税庁タックスアンサー|消費税】No.6129 共同企業体の納税義務

国税庁タックスアンサーの「No.6129 共同企業体の納税義務」について解説します。 解説動画 https://youtu.be/YKSI6fomJYs 概要 共同企業体(ジョイントベンチャー)は、通常、民法上の組合に該当します。 消費税法および法人税法上、共同企業体が行う資産... -

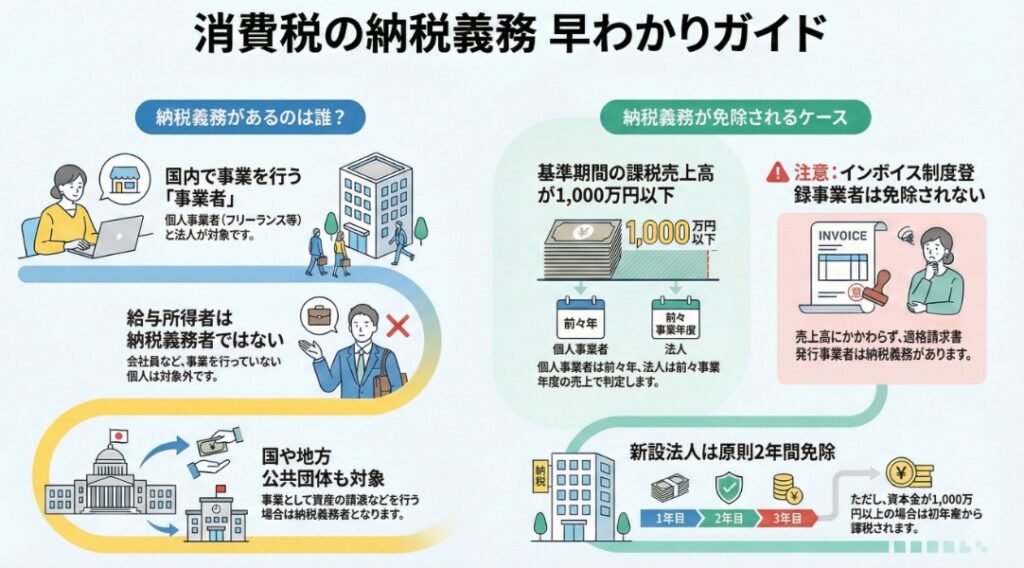

【国税庁タックスアンサー|消費税】No.6125 国内取引の納税義務者

国税庁タックスアンサーの「No.6125 国内取引の納税義務者」について解説します。 解説動画 https://youtu.be/l0tTq6sy63c 概要 消費税の国内取引における納税義務者は、国内において課税資産の譲渡等および特定課税仕入れを行った事業者です。 この「事業... -

【国税庁タックスアンサー|消費税】No.6121 納税義務者

国税庁タックスアンサーの「No.6121 納税義務者」について解説します。 動画解説 https://youtu.be/I7CckkAlVcY 概要 消費税の納税義務者は、国内において課税資産の譲渡等や特定課税仕入れを行った事業者、および外国貨物を保税地域から引き取る者です。 ... -

【国税庁タックスアンサー|消費税】No.6118 国境を越えた役務の提供に係る消費税の課税関係

国税庁タックスアンサーの「No.6118 国境を越えた役務の提供に係る消費税の課税関係」について解説します。 解説動画 https://youtu.be/3dntv0GctT0 概要 国境を越えて行われる電子書籍・音楽・広告の配信などの「電気通信利用役務の提供」は、国内の事業... -

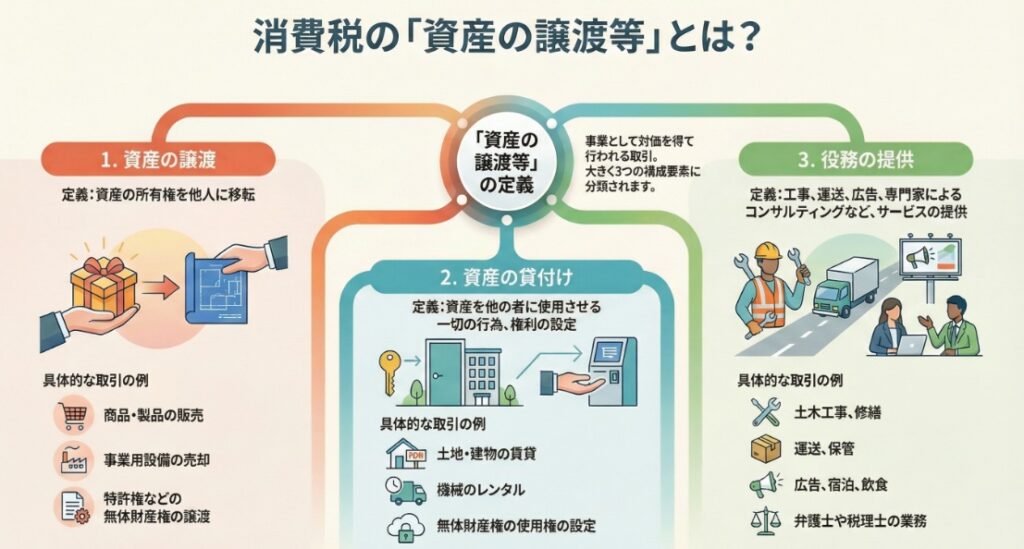

【国税庁タックスアンサー|消費税】No.6117「資産の譲渡等」とは

国税庁タックスアンサーの「No.6117「資産の譲渡等」とは」について解説します。 解説動画 https://youtu.be/6M5ptnNBIKA 概要 消費税の課税対象となる「資産の譲渡等」とは、事業者が事業として対価を得て行う「資産の譲渡」「資産の貸付け」「役務の提供... -

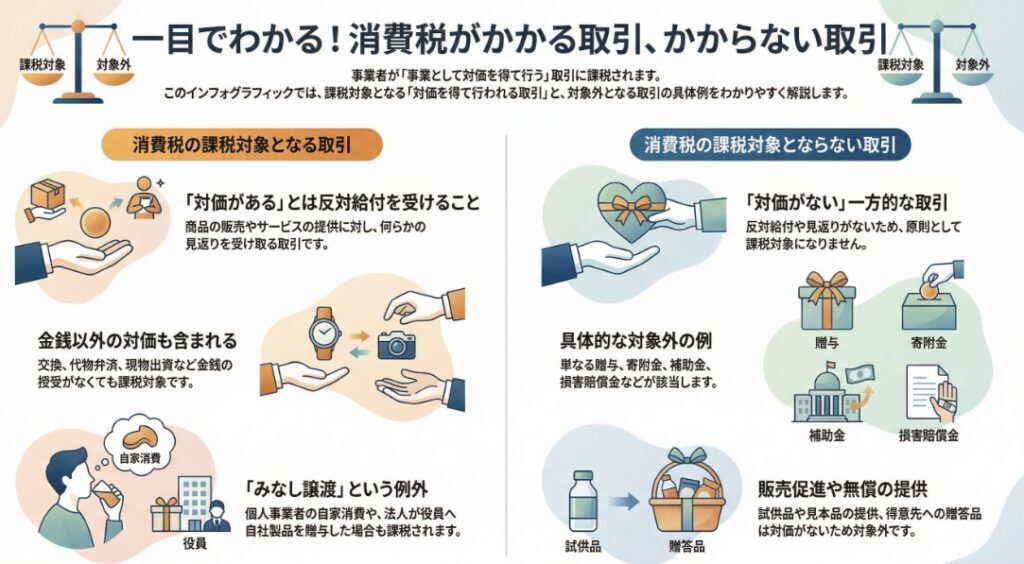

【国税庁タックスアンサー|消費税】No.6113「対価を得て行われる」の意義

国税庁タックスアンサーの「No.6113「対価を得て行われる」の意義」について解説します。 解説動画 https://youtu.be/gdo3K65pkTM 概要 消費税は、国内において事業者が事業として対価を得て行う取引に課税されます。 「対価を得て行われる」とは、資産の... -

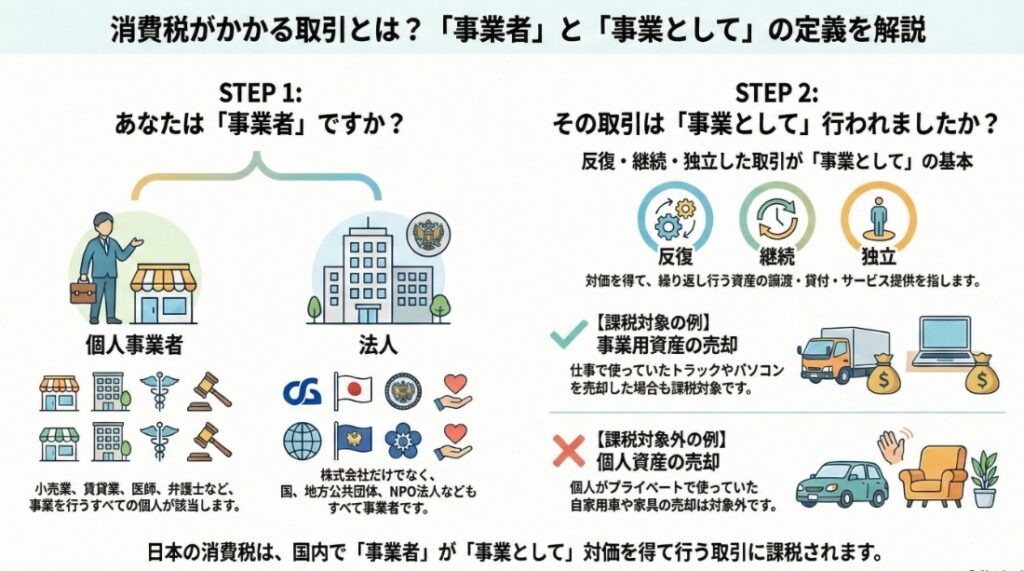

【国税庁タックスアンサー|消費税】No.6109 事業者が事業として行うものとは

国税庁タックスアンサーの「No.6109 事業者が事業として行うものとは」について解説します。 解説動画 https://youtu.be/GH_siC0LG6E 概要 消費税は、国内において事業者が事業として対価を得て行う取引に課税されることが基本です。 ここでいう「事業者」... -

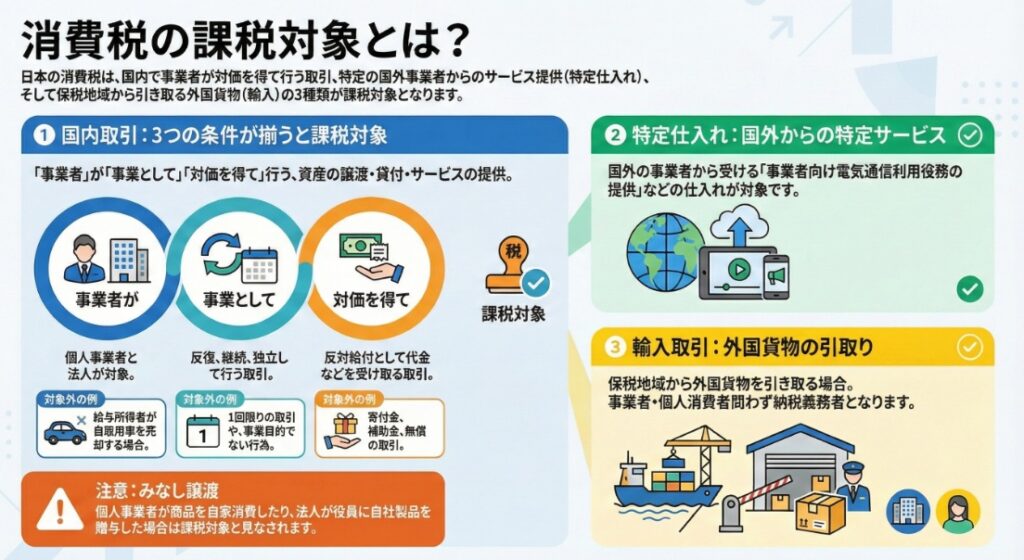

【国税庁タックスアンサー|消費税】No.6105 課税の対象

国税庁タックスアンサーの「No.6105 課税の対象」について解説します。 解説動画 https://youtu.be/jxdotThyuz0 概要 消費税の課税対象は、国内において事業者が事業として対価を得て行う資産の譲渡等(商品の販売やサービスの提供など)や特定仕入れに限... -

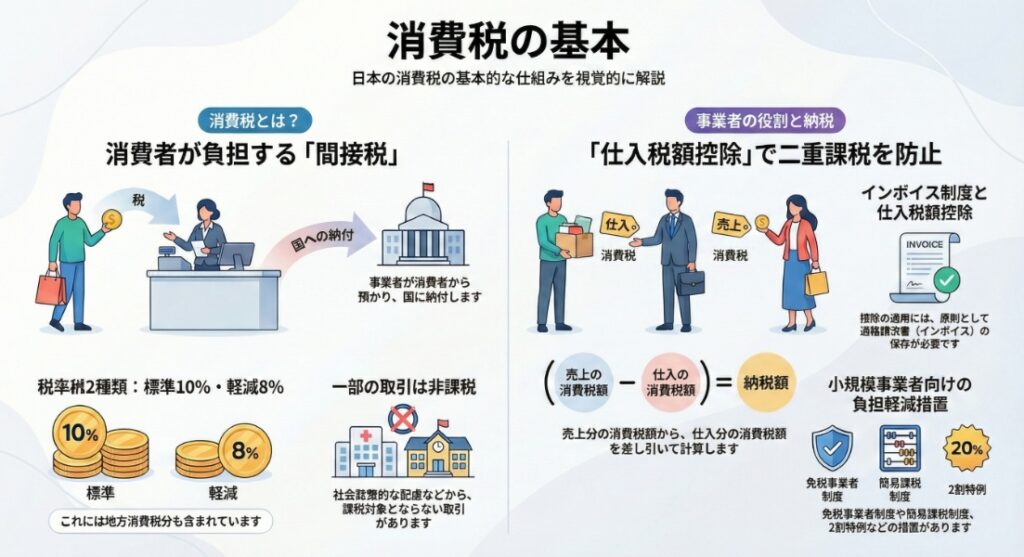

【国税庁タックスアンサー|消費税】No.6101 消費税の基本的なしくみ

国税庁タックスアンサーの「No.6101 消費税の基本的なしくみ」について解説します。 解説動画 https://youtu.be/rv36pIr8F9M 概要 消費税は、酒税などの個別消費税とは異なり、消費一般に広く公平に課税される間接税です。ほぼ全ての国内における商品の販... -

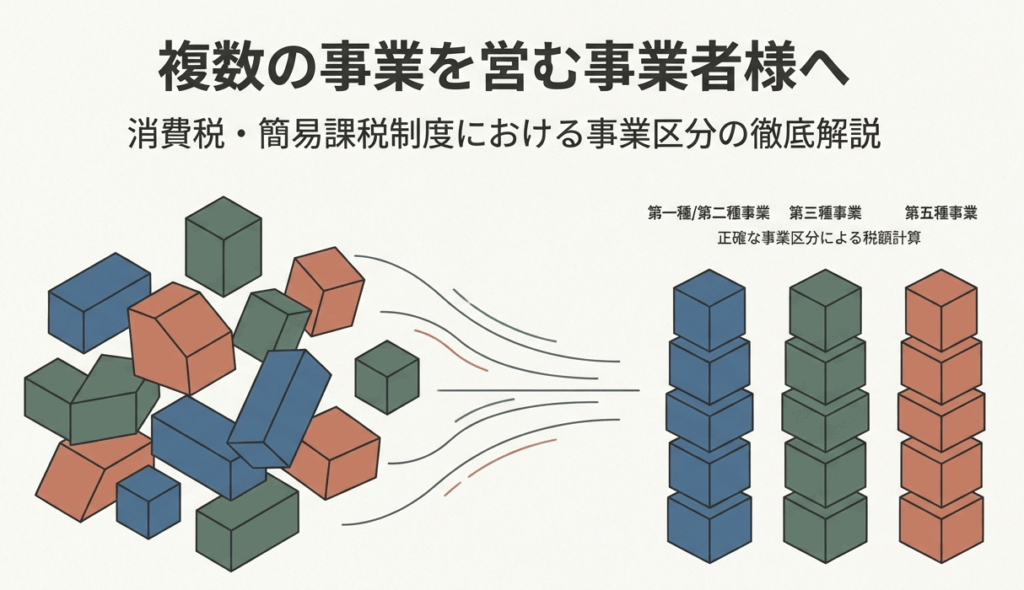

【消費税基本通達】簡易課税制度による仕入れに係る消費税額の控除/二以上の事業を営む場合のみなし仕入率の適用関係

消費税法基本通達の「第13章 簡易課税制度による仕入れに係る消費税額の控除/第4節 二以上の事業を営む場合のみなし仕入率の適用関係」について解説します。 解説動画 https://youtu.be/VRN2TyXTLdg 概要 二以上の事業を営む場合のみなし仕入率の適用と選... -

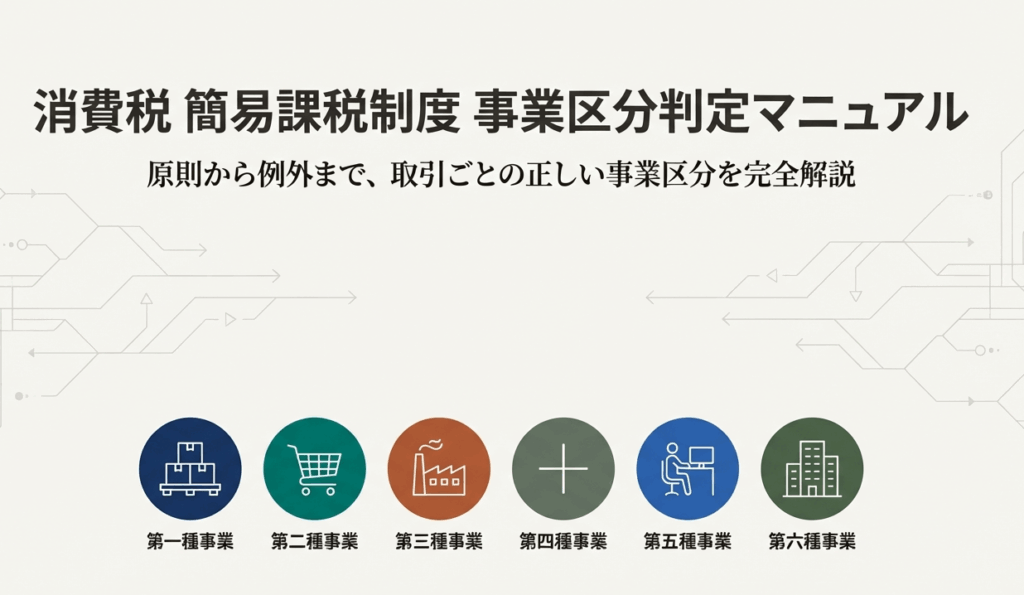

【消費税基本通達】簡易課税制度による仕入れに係る消費税額の控除/事業の区分及び区分記載の方法

消費税法基本通達の「第13章 簡易課税制度による仕入れに係る消費税額の控除/第3節 事業の区分及び区分記載の方法」について解説します。 解説動画 https://youtu.be/sJah3SHp_B0 概要 消費税の中小事業者の仕入れに係る消費税額の控除の特例(みなし仕入... -

【消費税基本通達】簡易課税制度による仕入れに係る消費税額の控除/通則

消費税法基本通達の「第13章 簡易課税制度による仕入れに係る消費税額の控除/第2節 事業区分の判定」について解説します。 解説動画 https://youtu.be/dFr1QhIIGcw 概要 簡易課税制度は、中小事業者の仕入れに係る消費税額の控除の特例であり、基準期間の... -

【消費税基本通達】簡易課税制度による仕入れに係る消費税額の控除/通則

消費税法基本通達の「第13章 簡易課税制度による仕入れに係る消費税額の控除/第1節 通則」について解説します。 解説動画 https://youtu.be/5uKh1S_rf0s 概要 本規定は、中小事業者が利用できる簡易課税制度の適用と届出に関する詳細なルールを定めていま... -

【所得税:文書回答事例】業績連動型譲渡制限付株式報酬の業績連動給与該当性について

熊本国税局から公表されている文書回答事例「業績連動型譲渡制限付株式報酬の業績連動給与該当性について」の内容について解説します。 (回答日:令和3年1月29日) 解説動画 https://youtu.be/BVOMOKPj474 概要 熊本国税局の文書回答事例(令和3年1月29... -

【譲渡所得税:文書回答事例】従業員持株会を通じて取得した譲渡制限付株式に係る譲渡制限解除後の特定口座への受入れ可否について

東京国税局から公表されている文書回答事例「従業員持株会を通じて取得した譲渡制限付株式に係る譲渡制限解除後の特定口座への受入れ可否について」の内容について解説します。(回答日:令和4年6月23日) 解説動画 https://youtu.be/n1k0OVax7N0 概要 本... -

【会計基準】実務対応報告第30号「従業員等に信託を通じて自社の株式を交付する取引に関する実務上の取扱い」の解説

企業会計基準委員会から平成25年12月25日(改正:平成27年3月26日)に公表された実務対応報告第30号「従業員等に信託を通じて自社の株式を交付する取引に関する実務上の取扱い」について解説します。 スライド解説(全体) 解説動画(基準全体) https://y... -

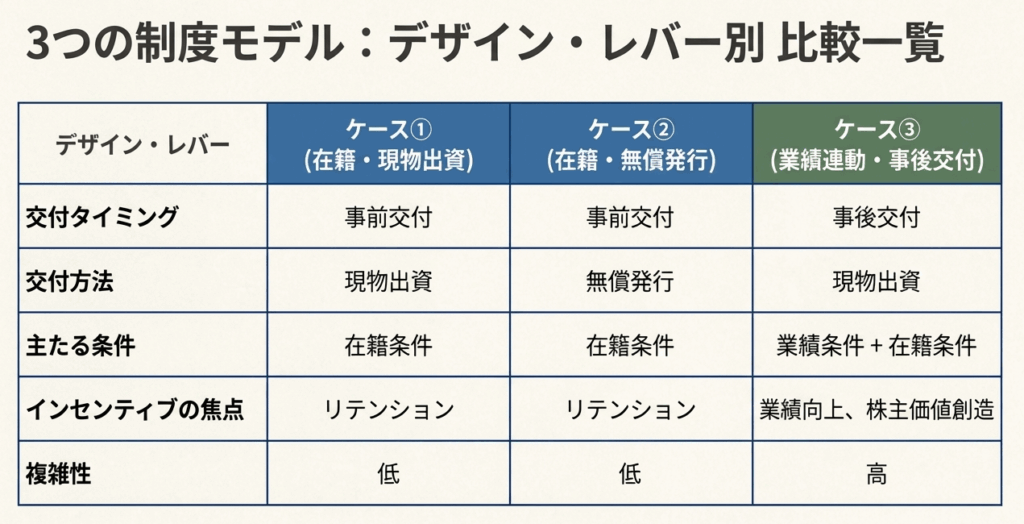

【経産省】「攻めの経営」を促す役員報酬|解説⑭(株主総会議案)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 株主総会報酬議案(例) -1. 事前交付・現物出資・在籍条件型- 株... -

【経産省】「攻めの経営」を促す役員報酬|解説⑬(従業員に対する株式報酬の付与に関する Q&A)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q78 従業員向け株式報酬を導入する意義はどこにありますか。 Q79 従... -

【経産省】「攻めの経営」を促す役員報酬|解説⑫(パフォーマンスシェア)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q74 パフォーマンス・シェアとはどのようなものですか。 Q75 業績連... -

【経産省】「攻めの経営」を促す役員報酬|解説⑪(業績連動給与に関する Q&A/全体)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q59 業績連動給与における交付対象の財産はどのようになっていますか... -

【消費税基本通達】第12章 仕入れに係る消費税額の調整/第2節 調整対象固定資産の範囲

消費税法基本通達の「第12章 仕入れに係る消費税額の調整/第2節 調整対象固定資産の範囲」について解説します。 解説動画 https://youtu.be/hACtNEwwvtY 内容:消費税「調整対象固定資産」の範囲と判定基準の徹底解説 1. 導入:なぜ「調整対象固定資産」... -

【消費税基本通達】第12章 仕入れに係る消費税額の調整/第1節 仕入れに係る対価の返還等を受けた場合の控除の特例/第3款 課税貨物に係る消費税額の還付

消費税法基本通達の「第12章 仕入れに係る消費税額の調整/第1節 仕入れに係る対価の返還等を受けた場合の控除の特例/第3款 課税貨物に係る消費税額の還付」について解説します。 解説動画 https://youtu.be/-OVXtFoZ7Bw スライド解説 内容:輸入消費税の... -

【経産省】「攻めの経営」を促す役員報酬|解説⑩(事後交付型リストリクテッド・ストック)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q50 事後交付型リストリクテッド・ストックとはどのようなものですか... -

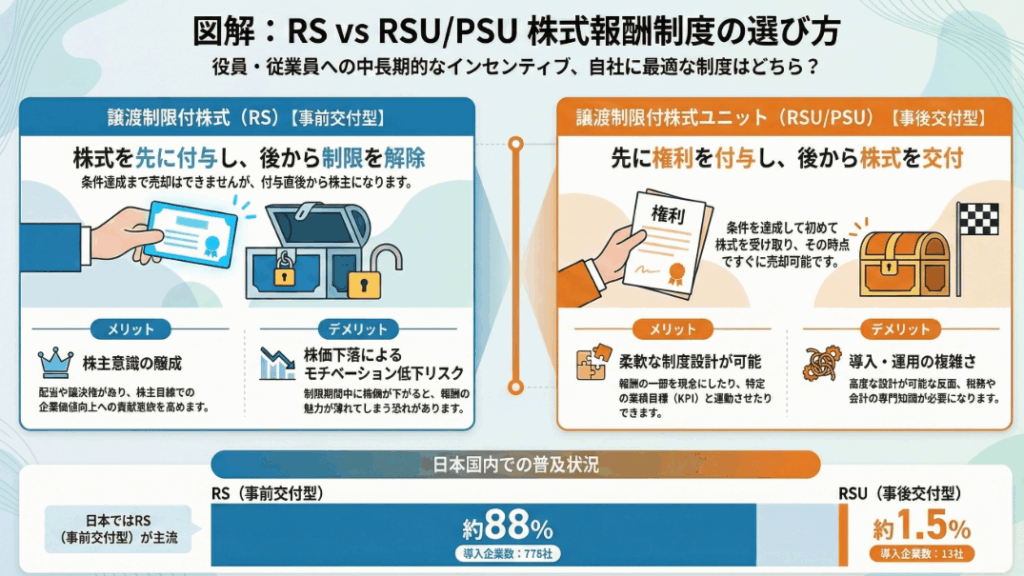

RS|事前交付型 vs 事後交付型の比較

上場企業における中長期インセンティブ報酬制度である譲渡制限付株式 (RS)と譲渡制限付株式ユニット (RSU/PSU)の仕組み、相違点、導入のポイントを解説します。 解説動画 https://youtu.be/iUVSaJmo_L8 スライド解説 内容:事前交付型RSと事後交付型RSU/PS... -

【国税庁タックスアンサー|消費税】No.6921 控除できなかった消費税額等(控除対象外消費税額等)の処理

国税庁タックスアンサーの「No.6921 控除できなかった消費税額等(控除対象外消費税額等)の処理」について解説します。 解説動画 https://youtu.be/CLyDhTG_KzA スライド解説 内容:控除対象外消費税額等の会計・税務処理 完全ガイド 1. はじめに:なぜ「控... -

【国税庁タックスアンサー|法人税】No.5763 欠損金の繰戻しによる還付

国税庁タックスアンサーの「No.5763 欠損金の繰戻しによる還付」について解説します。 解説動画 スライド解説 内容:法人税における「欠損金の繰戻し還付制度」の実務解説 1. 導入:なぜこの制度が実務で重要なのか? 「欠損金の繰戻し還付制度」は、特に... -

【国税庁タックスアンサー|法人税】No.5762 青色申告書を提出した事業年度の欠損金の繰越控除

国税庁タックスアンサーの「No.5762 青色申告書を提出した事業年度の欠損金の繰越控除」について解説します。 解説動画 https://youtu.be/UWGwx8aZtRA スライド解説 内容:青色申告法人の欠損金繰越控除制度 1. 導入:なぜこの制度が重要なのか 本稿では、... -

【経産省】「攻めの経営」を促す役員報酬|解説⑨(特定譲渡制限付株式:その他の論点)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q45 株式付与時における株価の参照時点はどのように処理すればよいで... -

【経産省】「攻めの経営」を促す役員報酬|解説⑧(特定譲渡制限付株式:会計上の取扱い)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q44-1 役員等に現物出資型により事前発行型の「特定譲渡制限付株式」... -

【経産省】「攻めの経営」を促す役員報酬|解説⑦(特定譲渡制限付株式:会社法上の取扱い)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q39 取締役に対して「特定譲渡制限付株式」を交付する場合、会社法上... -

【経産省】「攻めの経営」を促す役員報酬|解説⑥(特定譲渡制限付株式:所得税法上の取扱いの各論)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q35 「特定譲渡制限付株式」を交付された役員等の所得税の課税関係に... -

【経産省】「攻めの経営」を促す役員報酬|解説⑤(特定譲渡制限付株式:法人税法上の取扱いの各論)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q26 役員に支給する「特定譲渡制限付株式による給与」の額は、損金算... -

【経産省】「攻めの経営」を促す役員報酬|解説④(特定譲渡制限付株式:概要)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q19 「特定譲渡制限付株式」に関する税制措置の概要はどのようなもの... -

【経産省】「攻めの経営」を促す役員報酬|解説③(事前確定届出給与における株式報酬)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q17 事前確定届出給与としてどのような株式報酬が対象となりますか。... -

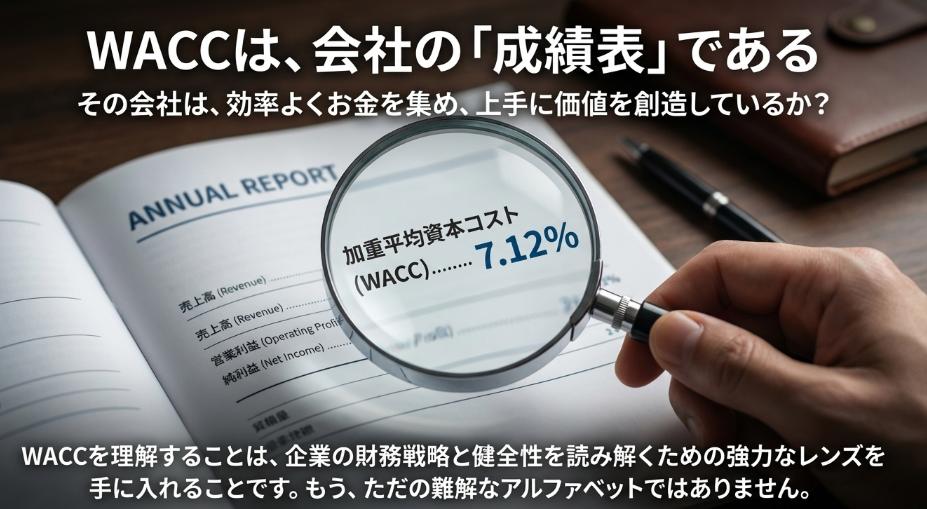

WACC(ワック)とは?世界一わかりやすく解説!【初心者向け】

こんにちは!ビジネスや投資の世界に足を踏み入れると、「WACC(ワック)」というアルファベット4文字を目にすることがあります。「なんだか難しそう…」「自分には関係ないかも」と思ってしまうかもしれません。 でも、WACCは「会社の健康状態」や「投資の... -

【経産省】「攻めの経営」を促す役員報酬|解説②(役員に対する株式報酬の付与に関するQ&A)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q6-1 株式報酬を発行したい場合、どのような選択肢がありますか。 Q6... -

【経産省】「攻めの経営」を促す役員報酬|解説①(役員給与に関する税制改正の全体像に関するQ&A)

経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。 Q1-1 役員給与に関する平成 29 年度の税制改正において、役員給与全...